Дохідний підхід до оцінки вартості підприємства

Методи оцінки вартості підприємства групуються на основі застосування певного методично-розрахункового підходу, а саме:

• підходу оцінювання доходів підприємства (дохідний підхід);

• підходу оцінювання вартості майна (витратний підхід);

• підходу оцінювання ринкової вартості аналогічних підприємств (порівняльний або ринковий підхід).

Використання того чи іншого підходу залежить від мети оцінювання та визначається за такими критеріями, як:

• можливість відобразити реальні наміри продавця і покупця;

• якість інформації, на основі якої проводиться оцінювання;

• здатність підходу враховувати кон'юнктурні коливання та вартість грошей.

Отже, дохідний підхід базується на визначенні вартості об'єкта нерухомості на основі поточної вартості очікуваних доходів від володіння цим об'єктом. В основу підходу покладено такі принципи:

• очікування, що полягає у тому, що вартість майна визначається розміром майбутніх переваг від володіння об'єктом;

• заміщення - потенційний покупець не заплатить за об'єкт більше, ніж склали б витрати на придбання іншого майна, здатного приносити аналогічний дохід;

• найбільш ефективного використання - вартість об'єкта визначається за поточною вартістю очікуваних доходів та розраховується, виходячи з найбільш ефективного використання об'єкта, включаючи дохід від його можливого продажу.

Дохідний підхід дозволяє врахувати очікуваний інвестиційний дохід. Тому, його використання необхідне для аналізу доцільності інвестування та при обґрунтуванні рішення про фінансування інвестицій у нерухомість. Цей підхід більше, аніж порівняльний та витратний, відображає уявлення потенційного покупця (інвестора) про об'єкт оцінки як джерела прибутку.

Найчастіше підхід використовується під час визначення вартості майна, що здатне потенційно приносити прибуток - це комерційна нерухомість (офісні, складські приміщення, торгові площі, готелі); деякі види житлової нерухомості; цілісні майнові комплекси; фінансові інтереси; універсальне обладнання.

Досить важко та недоречно використовувати методи дохідного підходу при оцінці неприбуткової нерухомості; майна, здатного функціонувати лише як частина більш крупної виробничої структури.Основними недоліками підходу є :

• необхідність прогнозування довгострокового потоку доходів;

• вплив факторів ризику на прогнозований потік;

• проблематичність збору даних про дохідність аналогічних об'єктів.

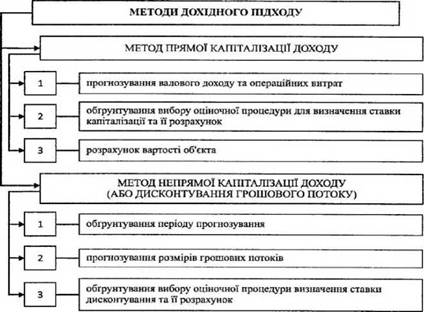

Основними методами дохідного підходу є метод прямої капіталізації доходу та метод непрямої капіталізації доходу (або дисконтування грошового потоку) (рис. 12.7).

Вибір конкретного методу дохідного підходу залежить від обсягу наявної ринкової інформації щодо очікуваних доходів від володіння (користування) майном, стабільності їх одержання, мети оцінки тощо. При цьому аналізуються такі можливі доходи(грошові потоки): від передачі об'єкта в оренду або від її експлуатації з виробничою чи іншою господарською метою.

Відповідно до національного стандарту оцінки № 1 грошовий потік - це сума прогнозованих або фактичних надходжень від діяльності (використання) об'єкта оцінки.

Іншими словами, грошовий потік являє собою грошові надхо-

Рис. 12.7. Методи дохідного підходу до оцінки підприємства та етапність їх реалізації

дження підприємства за вирахуванням його грошових виплат за певний період. Тому для визначення вартості підприємства в межах застосування дохідного підходу доцільним є перетворення саме показника грошового потоку дисконтуванням або шляхом капіталізації.

Метод прямої капіталізації використовується у випадках, коли прогнозований річний дохід постійний, і не має чітко вираженої тенденції до зміни, період його отримання не обмежений часом.

За методом прямої капіталізації вартість нерухомості визначається за допомогою використання лише двох змінних: очікуваного доходу від оцінюваного об' єкта (чистого операційного доходу, який здатна принести нерухомість за рік) та норми доходу (коефіцієнт або ставка капіталізації).

Базова формула методу має такий вигляд:V = I / R, (12.1)

де V - вартість об'єкта нерухомості, розрахована за методом прямої капіталізації доходу;

І - чистий операційний дохід за період;

R - ставка капіталізації.

Метод прямої капіталізації доходу передбачає таку послідовність оціночних процедур (рис. 12.7).

по-перше - прогнозування валового доходу та операційних витрат. Визначення чистого операційного доходу як різниці між валовим доходом та операційними витратами;

по-друге - обґрунтування вибору оціночної процедури для визначення ставки капіталізації та її розрахунок;

по-третє - розрахунок вартості об'єкта за формулою 12.1.

Оцінку нерухомості починають із визначення потенційного валового доходу (ВДп) - максимального доходу, який спроможний принести оцінюваний об'єкт нерухомості - що визначається шляхом розрахунку суми очікуваних надходжень від об' єкта при 100%-му завантаженні площ.

Отже, потенційний валовий дохід - це сумарна виручка від основного виду діяльності (Вос) та додаткових послуг, які доповнюють основний вид діяльності (Вд):

ВДп = Вос + Вд (12.2)

Далі визначається дійсний валовий дохід (ВДд), що дорівнює потенційному валовому доходу за мінусом збитків від вакансій (недо- використання площ об' єкта оцінки) та неплатежів (3б):

ВДц = ВДп - 36 (12.3)

Після визначення дійсного валового доходу розраховується чистий операційний дохід (ЧОД) - дійсний валовий дохід від об'єкта оцінки за мінусом витрат на його експлуатацію (В):

ЧОД = ВДд-В. (12.4)

Витрати на експлуатацію об'єкта поділяються на операційні (експлуатаційні) витрати та резервні. До операційних відносяться витрати, пов'язані з експлуатацією об'єкта, наданням послуг користувачам, підтриманням потоку доходів. Операційні витрати поділяються на постійні та змінні.

Постійні витрати - витрати, які практично не залежать від ступеня експлуатації нерухомості (наприклад, податок на майно, страхові внески і т.п.).

Змінні витрати - витрати, що змінюються залежно від ступеня використання та завантаження об'єкта нерухомості.

До змінних витрат відносять плату за комунальні послуги, прибирання, вивіз сміття, витрати на управління об'єктом (виплати адміністративному персоналу за укладення орендних угод на наявні площі, контроль за своєчасність надходження орендних платежів, підтримання функціональної придатності об'єкта), заробітна плата обслуговуючому персоналу.

Резервні витрати - витрати, пов'язані з об'єктом нерухомості, які необхідно понести раз на декілька років, а також витрати, розмір яких сильно змінюється з плином часу.

Наприклад, заміна ліфтів, охоронної сигналізації, благоустрій пішохідних доріжок, під'їздів до будинку. Іншими словами до резервних витрат відносять витрати на придбання (заміну) для об'єкта, що оцінюється, різного приладдя.

Наступним кроком у методі прямої капіталізації є визначення ставки капіталізації.

Ставка капіталізації - це показник, який використовується для перерахунку майбутніх доходів від об'єкта оцінки у його поточну вартість. Цей показник враховує як чистий прибуток, що приносить оцінюваний об'єкт, так і відшкодування капіталу, витраченого на його придбання.

У загальному вигляді ставка капіталізації визначається як:

R = I / V (12.5)

Основними перевагами методу прямої капіталізації є:

• простота розрахунків;

• можливість оцінити майбутню норму прибутку підприємства;

• спрямованість на формування прогнозних фінансових показників діяльності; можливість оцінити результати впровадження інноваційних проектів;

• безпосереднє відображення ринкової кон'юнктури. Це пов'язано з тим, що при його застосуванні, як правило, береться достатньо велика кількість угод із власністю та проводиться їх аналіз із точки зору прибутку та вартості.

Недоліками даного методу є:

• результати оцінки суттєво залежать від змін в економічних процесах на макрорівні;

• суб'єктивність розрахунку ставки дисконтування через невизначеність та ризик;

• складність коригування на рівень інфляції через нестабільність інфляційних процесів;

• використання ретроспективного аналізу для виконання прогнозів.

Метод непрямої капіталізації доходу (або метод дисконтування грошових потоків) використовується у тих випадках, коли прогнозовані грошові потоки від використання об'єкта нерухомості є неоднаковими за розміром або непостійними протягом періоду прогнозування.

Головною особливістю цього методу та його головною перевагою є те, що він дозволяє врахувати несистематичні зміни прибутку, для яких у сучасній економіці нашої країни є всі передумови: зміна цін на сировину, матеріали, енергоресурси, зміни в законодавстві, а також те, що за допомогою даного методу можна оцінити об' єкт, який не лише приносить нерівномірні надходження прибутку, але й навіть збитковий.

Ринкова вартість об'єкта нерухомості за методом дисконтування грошових потоків визначається як сума поточних вартостей доходів за кожен період прогнозування та вартості реверсії, розрахованої за відповідною ставкою.

Чистий грошовий потік за майбутні періоди приводиться до його поточної вартості (ПВ) за формулою дисконтування за відповідною ставкою:

де к - термін економічного існування нерухомого майна.

Метод дисконтування грошового потоку передбачає таку послідовність оціночних процедур:

• обґрунтування періоду прогнозування. У світовій практиці стандартним терміном прогнозування вважається термін - 10-15 років. Однак в умовах нестабільної економіки, економіки перехідного періоду, якою є економіка України, період прогнозування може бути звужено до 2-3 років. Звісно, що вартість об'єкта, розрахована у другому випадку, буде значно менша, ніж вартість, отримана з використанням більш тривалого періоду прогнозування прибутків, крім того, такий стан не відображає «дійсного» стану об'єкта, а є наслідком труднощів у складанні прогнозу;

• прогнозування розмірів грошових потоків:

• будуються тренди грошових потоків доходів та витрат;

• оцінюється періодичність отримання доходу.

• обґрунтування вибору оціночної процедури визначення ставки дисконтування та її розрахунок.

Ставка дисконтування означає складний відсоток, який використовується при розрахунку поточної вартості майбутніх платежів. Існують різні методи визначення ставки дисконтування:

• метод побудови;

• метод порівняння альтернативних інвестицій;

• метод виділення.

Метод побудови базується на тому, що ставка дисконтування є

451

де ЧГП - чистий грошовий потік у п-му році; n - число прогнозованих періодів (періодів володіння);

НД - норма дохідності (ставка дисконтування).

Вартість реверсії (ВР) - дохід у кінці періоду володіння майном

або поточна вартість доходу, яку можна отримати від власності протягом залишку строку його економічного існування (або у процесі перепродажу)

Дохід приводиться до поточної вартості через ставку дисконту-

функцією ризику і може бути визначена як добуток усіх ризиків, пов'язаних з придбанням та експлуатацією об'єкта нерухомості або іншими операціями відносно об'єкта оцінки (враховуються, наприклад, ризик ринку нерухомості, ринку капіталів, низької ліквідності, інфляції, управління нерухомістю, а також фінансовий, екологічний, законодавчий ризики).

Метод порівняння альтернативних інвестицій базується на тому, що аналогічні за ризиком проекти повинні мати аналогічні ставки дисконтування.

Метод виділення передбачає, що ставка дисконтування розраховується на підставі даних про укладені угоди.

визначення поточної вартості грошового потоку (формула 12.6); прогнозування вартості реверсії (за формулою 12.7); визначення вартості об'єкта оцінки (Воц) за формулою:

Воц = ПВ + ВР (12.8)

Метод дисконтування грошових потоків використовується (та дає добрі результати) відносно більшості комерційних об'єктів. З теоретичної точки зору цей метод є найкращим, але він досить трудомісткий.

В умовах нестабільності діяльності підприємства та зовнішніх умов ведення діяльності для визначення прогнозних грошових потоків доцільно застосовувати метод сценаріїв. Цей метод дозволяє визначити розмір грошового потоку, що прогнозується, виділенням трьох сценаріїв розвитку діяльності підприємства - песимістичного, найбільш вірогідного та оптимістичного. Порядок формування песимістичного та оптимістичного сценаріїв наведено в таблиці 12.1.

Таблиця 12.1

Формування граничних сценаріїв визначення грошового потоку

| Тип сценаріїв | Вплив факторів ризику | Грошовий потік |

| Песимістичний | максимальний | мінімальний (ГПітіп) |

| Оптимістичний | мінімальний | максимальний (ГПітах) |

Формування найбільш вірогідного сценарію припускає, що при наявності існуючих в певний час t факторів ризику грошовий потік сягає рівня ГПів. У такому випадку прогнозні показники грошового

потоку ГП зазначені в формулі 9.6, розраховуються за формулою:

З урахуванням кризових явищ, що спостерігаються у сучасній вітчизняній економіці, а також суттєвої залежності малих підприємств від економічних процесів на макрорівні, розрахунок майбутнього грошового потоку методом сценаріїв є найбільш доцільним.

Еще по теме Дохідний підхід до оцінки вартості підприємства:

- 5. Витратний (майновий) підхід до оцінки вартості підприємства

- Ринковий (порівняльний) підхід до оцінки вартості підприємства

- § 4. Теорії вартості: зміст, підхід до визначення величини вартості

- 10.4. Інвентаризація майна як складова частина оцінки його вартості

- 4.Оцінка вартості підприємства як цілісного майнового комплексу

- Принципи оцінки підприємства

- 10.6. Оцінювання вартості підприємства як цілісного майнового комплексу

- 10.1. Необхідність, завдання та принципи експертного оцінювання вартості майна підприємства

- 10. 9. Оцінювання вартості нематеріальних активів і рухомого майна підприємств

- 10.2. Інформаційна підстава та показники оцінки фінансового стану підприємства

- 2.1. Аналітична оцінка фінансових ризиків підприємств з урахуванням специфіки їхньої діяльності

- Суть, цілі, об'єкти та суб'єкти оцінки бізнесу та підприємства