5. Витратний (майновий) підхід до оцінки вартості підприємства

Витратний (майновий) підхід передбачає визначення поточної вартості витрат на відтворення або заміщення об'єкта оцінки з подальшим її коригуванням на суму зносу (знецінення).

В основу підходу покладено тезу: «жоден потенційний покупець (або інвестор) не заплатить за об'єкт, що оцінюється, більше, ніж можуть скласти витрати (у поточних цінах) на створення об'єкта, який буде його точною копією або функціональним аналогом, мати ту ж саму корисність».

Вартість об'єкта нерухомості, розрахована за витратним підходом, - це ринкова ціна, яку необхідно заплатити, аби придбати нерухомість, що характеризується такими самими параметрами і таким самим ступенем зносу, що й оцінюване майно.Витратний підхід використовується з метою оцінки майна при:

• реорганізації, ліквідації підприємства;

• продажі бізнесу в кризовому стані;

• визначенні ринкової вартості майна при проведенні страхових операцій;

• оскарженні судового рішення про вилучення власності;

• дослідженні ефективності бізнесу

Основними методами в рамках витратного підходу є метод прямого відтворення (заміщення) та метод заміщення. Метод прямого відтворення (заміщення) полягає у визначенні вартості відтворення (заміщення) із подальшим вирахуванням суми зносу (знецінення). При використанні витратного підходу відокремлюють вартість відтворення (вартість створення об'єкта, ідентичного тому, що оцінюється, яка визначається витратами на будівництво у поточних цінах на момент оцінки точної копії земельних покращень, із використанням таких самих матеріалів, будівельних стандартів, проектних рі-

шень та збереженням усіх елементів неефективності, що й в об'єкта оцінки) та вартість заміщення (вартість, яка виражає у грошовій формі витрати на будівництво земельних покращень, які мають таке ж саме функціональне призначення, що й об'єкт оцінки, із використанням сучасних стандартів, матеріалів, дизайну у поточних цінах.

У вартості заміщення не будуть враховані витрати на створення зазначеного вище підвалу, оскільки таке приміщення не відповідає сучасним споживчим властивостям об'єкта).Витратний підхід є придатним щодо застосування для оцінки нерухомості на малоактивних ринках. Специфічною сферою його застосування є оцінка суспільно-державних об'єктів нерухомості (наприклад, лікарень, шкіл, музеїв, бібліотек тощо) та спеціальних об'єктів, оскільки таке майно не призначене приносити дохід, а, крім того, важко знайти достатньо даних про продаж аналогів. Успішно застосовують підхід при техніко-економічному обґрунтуванні нового будівництва, під час оцінки недобудованих об'єктів та тих, що реконструюються. Застосування підходу дозволяє обґрунтувати доцільність конкретного будівництва чи реконструкції. Важливою сферою застосування підходу виступає ринок страхових послуг та система диференційованого оподаткування нерухомості. Недоцільним є застосування витратного підходу для визначення ринкової вартості тих об'єктів, ринок купівлі-продажу яких достатньо розвинутий.

Основними перевагами використання витратного (майнового) підходу до оцінки підприємства є:

застосування фінансової звітності у якості основного джерела інформації;

відносна простота розрахунків шляхом коригування показників фінансової звітності;

врахування ринкової вартості майна, що дозволяє отримати показник поточної вартості об'єкта оцінки.

Головним недоліком витратного (майнового) підходу є те, що метод не враховує: потенційної дохідності бізнесу в майбутньому; потенційної корисності впровадження (розробки) інноваційних проектів.

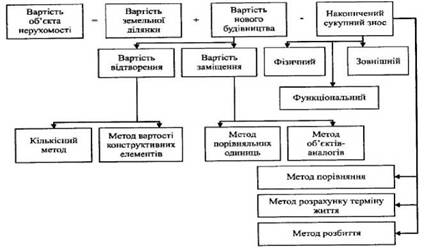

Послідовність визначення ринкової вартості нерухомості за витратним підходом складається з таких етапів (рис. 12.8).

Рис. 12.8. Схема оцінки нерухомості за витратним підходом

• визначення ринкової вартості земельної ділянки як вільної та доступної для найбільш ефективного використання (Вземлі) або оцінювання права користування земельною ділянкою, яка не є власністю власника земельних покращень, розташованих на ній;

• визначення вартості відтворення (Вв) або заміщення (Вз) об'єкта;

• розрахунок вартості загального знецінення (Ззаг) об'єкта оцінки;

• визначення ринкової вартості об'єкта (Во) за формулою:

У практиці оціночної діяльності застосовуються чотири взаємопов'язані методичні прийоми розрахунку вартості відтворення та вартості заміщення: кількісний метод (метод відповідності кошторису витрат на будівництво), метод вартості конструктивних елементів, метод порівняльних одиниць та метод об'єктів-аналогів.

Кількісний метод - це оцінка об'єкта на основі повного кошторису витрат на його будівництво. Сутність цього методичного прийому полягає у складанні кошторису будівництва оцінюваного об'єкта в сучасних умовах. Це найбільш трудомісткий метод, але він може бути значною мірою полегшений, якщо є старі кошториси будівництва оцінюваного об'єкта. Якщо ж такі відсутні, то експерт-

оцінювач може звернутися до послуг спеціаліста зі складання кошторисів, який розробить новий кошторис для цього об'єкта, із використанням єдиних норм розцінок, індексів цін на будівельно- монтажні роботи, кошторисних норм і правил та іншої необхідної документації.

Метод вартості об'єкта за вартістю конструктивних елементів - це оцінювання нерухомості на основі розміру вартості створення його основних елементів. Використовуються дані про вартість різних елементів (компонентів чи складових частин) будинку. Компонентами можуть бути: фундамент, стіни, перегородки, перекриття, покрівля, інженерне устаткування, обладнання та ін. Компоненти перемножуються на їх укрупнені вартісні показники.

Метод порівняльних одиниць - витрати на спорудження одиничного показника вибраного об'єкта-аналога збільшуються залежно від кількості таких одиничних показників в об'єкті, що оцінюється й додаються. Одиницею виміру вартості у даному методі є уніфікований показник споживчої корисності оцінюваного майна (1 м2 загальної площі приміщень, 1 м3 ємності складських приміщень, 1 машино-місце гаражів та стоянок машин тощо).

Метод об'єктів-аналогів - це оцінювання вартості об'єкта оцінки на основі вартості об'єкта-аналога. При необхідності виконується коригування по сукупності їх конструктивних відмінностей.

Перший та другий методи витратного підходу використовуються, як правило, відносно недобудованих об'єктів, які можуть бути добудовані, у тому числі і зі зміноюїх функціонального призначення, а також відносно функціонально та конструктивно нетипових об'єктів. В основу цих методів покладено визначення вартості відтворення об'єктів нерухомості.

Третій та четвертий методи використовують, як правило, до об'єктів, що будувалися за типовими проектами, або якщо відновлення об'єкта є недоцільним у його первісному вигляді за будівельним проектом і функціональним призначенням. Основою цих методичних підходів є визначення вартості заміщення.З позиції оцінювача нерухомості знос або знецінення - втрата будівлями, спорудами та іншими об'єктами нерухомості вартості під впливом різних факторів. Залежно від факторів, під впливом яких знижується вартість об'єкта нерухомості, виділяють: фізичний, функціональний (моральний) та зовнішній види зносу.

Фізичний знос - знос, зумовлений частковим або повним фізичним руйнуванням будівельних конструкцій унаслідок впливу фізичних, кліматичних та інших факторів, або внаслідок неправильної експлуатації об'єкта.

Як видно з визначення, фізичний знос буває двох типів: перший виникає під впливом штучних та природних факторів, другий - під впливом експлуатаційних факторів.

Мірилом фізичного зносу є коефіцієнт фізичного зносу (Кфз), який визначається за формулою:

де Вкап.р - вартість капітальних ремонтів основних засобів від початку служби;

Пв - первісна вартість основних засобів.

А - сума амортизаційних відрахувань від початку служби основних засобів.

Фізичний знос у відсотках можна обчислити за формулою:

Кфз = Тф/Тн х 100, (12.13)

де Тф, Тн - відповідно фактичний та нормальний строк служби основних засобів, роки.

Функціональний (моральний) знос - зменшення вартості майна внаслідок невідповідності функціональних характеристик об'єктів нерухомості сучасним вимогам для даного типу об'єктів.

Функціональний вид зносу зумовлений, в основному, впливом науково-технічного прогресу в галузі архітектури та будівництва.

Так, функціональний знос, що відображає передчасне (до закінчення строку фізичної служби) обезцінення основних засобів, викликане або зношенням відтворення основних засобів є моральним зношенням першого роду. А функціональний знос, що викликаний використанням більш продуктивних засобів праці є моральним зношенням другого роду.

Мірилом функціонального зносу 1-го роду є коефіцієнт морального зносу 1-го роду (Кмз 1), який обчислюється за формулою:

Кмз 1 = (Пв - Вв) / Пв , (12.14)

де Вв - відновна вартість основних засобів.

Функціональний знос 2-го роду в межах суспільного виробни-

цтва оцінити не можливо, оскільки одні і ті ж основні засоби можуть задовольняти або не задовольняти потреби конкретних споживачів.

Загальний коефіцієнт зносу об'єктів оцінки (Кз) визначається:

Кз = 1 - (1 - Кфз) х (1 - Кмз 1) (12.15)

Економічний або зовнішній знос - втрата вартості нерухомості внаслідок дії соціально-економічних факторів зовнішнього середовища.

Причинами зовнішнього зносу можуть бути:

• загальний спад у районі, де розташований об'єкт,

• великий потік транспорту в межах кварталу;

• зміна співвідношення між попитом та пропозицією на ринку;

• зміна фінансових умов, законодавства;

• місце розташування об'єкта (у центрі ділової частини міста чи в густонаселеному житловому районі).

На практиці оціночної діяльності розрізняють знос, що можливо усунути, та знос, який неможливо або економічно недоцільно усунути. Фізичний та функціональний види зносу визначаються станом самого об'єкта, зовнішній - впливом оточуючого середовища. Відповідно, фізичний та функціональний види зносу поділяються на знос, що можливо усунути та знос, що неможливо усунути. Зовнішній знос завжди носить характер зносу, що не усувається. Критерієм зносу з точки зору можливостей його усунення є порівняння витрат на його усунення з розміром додатково отриманої вартості. Знос, який можливо усунути, припускає, що витрати на його усунення менші за додатково додану до об'єкта вартість. Знос, який неможливо або економічно недоцільно усунути, - це знос, при якому витрати на виправлення дефекту перевищують вартість, яка при цьому буде додана до об'єкта.

Існує декілька методів визначення розміру накопиченого зносу. Основними з них є метод порівняння, метод розрахунку терміну життя, та метод розбиття.

Метод порівняння полягає у розрахунку ринкової вартості накопиченого зносу об'єкта нерухомості на основі зіставлення його вартості відтворення з поточними цінами продажу аналогічних об'єктів.

При використанні цього методу рекомендується така послідовність процедур:

• відбір нещодавно проданих об'єктів, які є аналогами для об'єкта нерухомості, що оцінюється, за характером покращень; коригування їх цін продажу;

• визначення вартості земельної ділянки об'єкта-аналога (Вз);

• визначення вартості покращень відібраних об'єктів з урахуванням зносу як різниця між ціною продажу об'єкта зіставлення та вартістю земельної ділянки, на якій він розташований (Впз = ЦП - Вз);

• розрахунок поточної вартості відтворення покращень кожного відібраного об'єкта - Вв (за методикою розрахунку, що описана вище);

• визначення розміру накопиченого зносу порівнювальних покращень як різниця між вартістю відтворення та ціною з урахуванням зносу (Вв - Впз );

• визначення середнього відсотка зносу порівнювальних об'єктів для його перенесення на об'єкт оцінки.

Перевага розглянутого методу полягає в об'єктивності його результатів, оскільки, порівнюючи продажі, оцінювач тільки виявляє реакцію ринку на старіння об' єкта нерухомості та зміни оточуючого середовища. Очевидно, чим достовірніша ринкова інформація та чим більшу кількість продаж проаналізує оцінювач, тим точнішим буде отриманий ним результат.

Недоліками порівняльного методу виступають:

• відсутність інформаційної бази при відсутності активного ринку нерухомості та конфіденційності угод;

• відсутність диференціації за видами та типами зносу, що обмежує використання цього показника в управлінні нерухомістю;

• трудомісткість, оскільки метод вимагає проведення розрахунків не лише по порівнянню продаж, але й по визначенню вартості земельної ділянки, вартості відтворення усіх об'єктів порівняння.

Метод розрахунку терміну життя полягає у визначенні накопиченого зносу безпосереднім оглядом об'єкта нерухомості. Під час визначення розміру зносу за цим методом використовують ряд основних категорійних понять:

• термін економічного життя - відрізок часу, протягом якого об'єкт нерухомості може використовуватися та приносити прибуток. За цей час поліпшення вносить внесок у вартість об'єкта, тобто

знос має характер усуненого. Цей термін може бути збільшений за рахунок якісного обслуговування будівлі, своєчасної її модернізації та ремонту. Під час техніко-економічного обґрунтування проекту визначається нормативний (розрахунковий) термін життя будинку, який зазначається у паспортах побудованого об'єкта. Цей термін за своєю природою близький до терміну економічного життя та може бути використаним для приблизних розрахунків;

• хронологічний вік - фактичній вік будівлі, тобто кількість років, що минули з моменту її побудови;

• ефективний вік - вік будівлі, який визначається, виходячи з її зовнішнього вигляду.

Недоліками даного методу є те, що оцінювач, визначаючи ефективний вік, здатен врахувати вплив факторів функціонального зносу та вплив змін оточуючого середовища, але всі його припущення будуть носити інтуїтивний характер; метод не дає різниці між типами та видами зносу, а також по терміну життя окремих елементів будівлі.

Метод розбиття полягає у послідовному визначенні розміру всіх видів зносу, включаючи: фізичний знос, що усувається; фізичний знос, що не усувається; функціональний знос, що усувається; функціональний знос, що не усувається; зовнішній знос.

Щоб визначити розмір фізичного зносу, необхідно розбити об'єкт оцінювання на окремі конструктивні елементи за терміном їх економічного життя, виділяючи:

• швидкозношувані елементи, термін служби яких коротший ніж економічне життя будинку. Це покрівля, декоративне оздоблення, фарбування тощо, тобто елементи, які можна відремонтувати (відновити) за допомогою поточного ремонту;

• довгострокові елементи (наприклад, фундамент, стіни), термін служби яких дорівнює економічному життю будинку.

Оцінювання починається з виміру фізичного зносу, який можливо усунути. Далі вимірюють фізичний знос, що неможливо усунути окремо для швидкозношуваних та короткострокових елементів.

Функціональний знос теоретично являє собою різницю між розміром вартості відтворення будинку та вартістю його заміщення. Оскільки у вартості заміщення відображені витрати на відтворення споживчих властивостей будинку з урахуванням сучасних стандар

тів та ринкових вимог, то вважається, що ця вартість виключає вартість функціонального зносу, який міститься у вартості відтворення.

Функціональний знос, що можливо усунути, оцінюється за трьома групами факторів, що зумовлені: нестачею окремих елементів будинку або їх якісних характеристик; потребою у заміні чи модернізації елементів; надлишком окремих елементів. Функціональний знос, що не усувається, оцінюється за двома групами факторів, що зумовлені: нестачею окремих елементів будинку або їх якісних характеристик та надлишком окремих елементів.

Основними методами виміру зовнішнього зносу є:

• аналіз парних продаж (коли на ринку нерухомості продаються два об'єкти, які можна порівняти, один із яких має ознаки зовнішнього зносу, а інший-ні). Різниця у цінах дозволяє зробити висновок про розмір зовнішнього зносу оцінюваного об'єкта;

• капіталізація втрат доходу від орендної плати об'єкта, що піддається негативному впливу (порівнюється прогнозований дохід від найбільш ефективного використання двох об'єктів, один із яких має ознаки зовнішнього зносу, а інший - не має).

Для визначення розміру накопиченого зносу за методом розбиття отримані результати по кожному виду та типу зносу додаються.

6.