Ринковий (порівняльний) підхід до оцінки вартості підприємства

Ринковий (порівняльний) підхід серед усіх підходів оцінювання власності найбільш широко застосовується у країнах із розвиненою та відносно збалансованою економікою. У різних джерелах можна зустріти різні його назви: метод порівняння продаж, ринковий метод, метод аналогів та ін.

Але, незважаючи на різні назви, сутність підходу залишається однією і тією ж - вартість власності визначається співставленням цін нещодавніх продаж аналогів.В основу методу покладена теза: «жоден покупець (інвестор) не купить об'єкт нерухомості, якщо його вартість перевищує витрати на придбання на ринку подібного об'єкта з тією ж корисністю».

Ринковий підхід використовується з метою оцінки майна при:

• визначення кредитоспроможності підприємства і величини вартості застави при кредитуванні;

• розробка плану розвитку (бізнес-плану);

• визначення ринкової вартості майна при проведенні страхових операцій.

Процес використання цього методу досить простий: підбирається об'єкт нерухомості, який є аналогом об'єкта оцінювання, та який уже має відому ринкову ціну.

Потім після порівняння техніко-економічних параметрів об'єктів фіксуються відмінності та вносяться відповідні коригування у вартісному вигляді та визначається базова вартість. У загальному вигляді модель розрахунку ринкової вартості об'єкта оцінки за порівняльним підходом (Вп) має такий вигляд:

де Ці - ціна продажу і-го об'єкта-аналога;

Кі - розмір коригування ціни продажу і-го об'єкта оцінки.

Основні правила внесення коригувань до ціни продажу аналогів такі:

• правило 1 - внесення коригувань здійснюється від об'єкта порівняння до об'єкта оцінки;

• правило 2 - якщо об'єкт порівняння гірший за. об'єкт оцінки, то коригування будуть позитивні, якщо кращий - негативні.

Реалізація підходу передбачає таку послідовність етапів (рис.

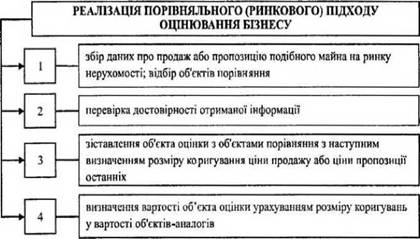

12.9).

Рис. 12.9. Реалізація порівняльного (ринкового) підходу оцінювання бізнесу

• збір даних про продаж або пропозицію подібного майна на ринку нерухомості; відбір об' єктів порівняння;

• перевірка достовірності отриманої інформації;

• зіставлення об' єкта оцінки з об' єктами порівняння з наступним визначенням розміру коригування ціни продажу або ціни пропозиції останніх;

• визначення вартості об'єкта оцінки урахуванням розміру коригувань у вартості об'єктів-аналогів.

На початковому етапі оцінювач вивчає ринок з метою виявлення на відповідному ринку і його сегментах нещодавно проданих або запропонованих до продажу об' єктів-аналогів. Унаслідок приховування інформації про умови продажу та реальну продажну ціну об'єкта (що нерідко зустрічається на українському ринку нерухомості) аналіз може базуватися тільки на ціні пропозиції об'єктів- аналогів. Основними джерелами інформації є: дані реєстраційних, інформаційних служб, страхових компаній, брокерів на ринку нерухомості; інформація, яка надається учасниками угоди; архіви оцінювача; періодичні видання з нерухомості

Основні вимоги до об' єкта-аналога такі:

- аналог є схожим з об'єктом оцінки за основними економічними, матеріальними, технічними та іншими характеристиками;

- ціна аналога відома з угоди, що відбулася при подібних обставинах.

Збираючи інформацію, оцінювач повинен бути впевнений у її повноті та об'єктивності. Адже точність оцінки залежить від кількості та якості використаної для аналізу інформації. Саме тому, велику увагу слід приділити перевірці даних про відібрані об'єкти-аналоги. Абсолютно однакових продаж не існує, співпадає лише ряд характеристик. У цій ситуації оцінювач повинен підходити до проблеми з наступної точки зору: будь-яка інформація краще ніж її відсутність. Але чим більш схожі відібрані об' єкти з оцінюваним, тим точніший розмір вартості можна отримати у результаті застосування підходу.

Усі об'єкти нерухомості унікальні, однак не всі індивідуальні характеристики суттєво впливають на вартість. Аналізуючи аналоги об' єкта оцінки, перш за все, необхідно врахувати наступні відмінності:• Місце розташування. Розташування об'єкта нерухомості

описується цілим рядом характеристик. Дня сільськогосподарських угідь - родючість, наявність меліоративних систем тощо; для об'єктів нерухомості, що розташовані у містах, селищах, - доступність транспорту, стан оточуючого середовища, розвиненість соціально-побутової інфраструктури, престижність проживання у тому чи іншому районі і т. п.;

• Умови фінансових розрахунків під час придбання нерухомості. Коригування за цим елементом порівняння не потрібні, якщо розрахунок покупця з продавцем здійснювався за власні кошти покупця. Якщо для придбання об'єкта нерухомості покупцем був отриманий кредит у банку або у фінансовій компанії, то необхідно внести коригування ціни продажу об'єкта на розмір плати за кредит. І, якщо покупець отримав від продавця пільговий кредит, то необхідно продисконтувати грошові потоки іпотечного кредиту за ринковою нормою відсотка;

• Умови угоди. Необхідно внести відповідні коригування, якщо мали місце тиск на продавця, сімейний чи діловий зв'язок між продавцем та покупцем, відсутність широкої гласності та доступності для всіх потенційних покупців;

• Дата продажу. Цей елемент порівняння дозволяє врахувати вплив фактора часу на динаміку угод на ринку нерухомості та відповідно на рівень цін продажу. Складовими фактора часу є інфляція та дефляція, зміни у законодавстві, зміна попиту та пропозиції на об'єкти і т.п.;

• Фізичні характеристики, які визначають корисність (а відповідно, і вартість) самого об'єкта оцінки. Перелік цих характеристик досить різноманітний. Найбільш суттєвими є: вік та стан будівлі, вид використаних будівельних матеріалів, розмір та форма земельної ділянки, архітектура та дизайнерське оформлення будинку та інші;

• Економічні характеристики. До них відносять ті характеристики, які впливають на основні результати використання дохідної нерухомості: умови та термін оренди, поточні витрати на підтримання об'єкта у функціонально придатному стані, якість управління;

• Спосіб використання. Необхідно провести коригування вартості тих об'єктів нерухомості, в яких спостерігається певне відхилення від цільового використання.

Так, наприклад, квартира, що купувалася під магазин, могла бути куплена значно дорожче, ніж аналогічна квартира, що використовується для проживання;

• Наявність компонентів вартості, не пов'язаних нерухомістю. Згідно з визначенням категорії «нерухомість» необхідно проаналізувати угоди купівлі-продажу об' єктів порівняння на предмет вилучення з ціни продажу об'єкта-аналога вартості рухомого майна. Наприклад, якщо при продажі торгівельного павільйону, угода була оформлена на все майно, включаючи і рухоме (касові апарати, різні меблі, обладнання тощо), необхідно виключити з ціни продажу об' єкта ринкову вартість рухомого майна.

Існують різні способи розрахунку коригувань:

• аналіз парного набору даних - розрахунок коригувань підбором парних продаж, що мають лише одну відмінність. Цей метод будується на припущенні, що різниця у вартості об'єктів, які мають одну відмінність, і є розміром коригування;

• статичний аналіз - застосування математичних методів та ре- гресійного аналізу для обробки масиву даних;

• аналіз витрат - врахування витрат на створення елемента об'єкта (застосовується, наприклад, при розрахунку коригувань на наявність водопроводу чи забору на присадибній ділянці);

• індивідуальні опитування - опитування професіоналів (експертів) для використання результатів опитування як вторинної інформації (за причиною її суб'єктивізму) при внесенні коригувань.

Крім вищезазначених методів розрахунку коригувань можуть використовуватися й інші, а також їх різні комбінації.

Коригування проводиться за обраними одиницями порівняння. У практиці оціночної діяльності розглядають об'єкти нерухомості за двома групами: неосвоєні та освоєні.

Для неосвоєних земельних ділянок виділяють дві основні одиниці порівняння:

• ціна за одиницю площі (за 1 га - для сільськогосподарських, лісових угідь, території промислової зони; за 1 сотку - під будівництво власного будинку; за 1 м2 - під будівництво гаражів, торгових кіосків, павільйонів на території міста та ін.);

• ціна за всю ділянку.

Для освоєних земельних ділянок за одиницю порівняння приймають:

• ціни за 1 м2 загальної чи корисної площі житлового, офісно-

го, будинку, готелю, дачі, квартири тощо. Наприклад, якщо розглядається дохідна нерухомість (офісне, торговельне приміщення), то корисною вважається площа, що здається в оренду (не враховується площа коридорів, ліфтів тощо);

• ціни за кімнату, квартиру чи об'єкт нерухомості. Це можливо лише при стандартних розмірах об' єктів порівняння.

Для внесення коригувань використовують такі методи:

• метод загальної суми - всі коригування вносяться у вигляді грошових сум;

• метод мультиплікативних відсоткових відхилень - виражені у відсотках коригування враховують взаємозв' язок факторів між собою (відмінні поправки менше 100 %, позитивні - більше). Наприклад, якщо район розташування об' єкта оцінки краще, ніж в аналога на 15 %, а під'їзні шляхи - гірші на 10%, то коригування складе відповідно 1,15 та 0,90 %. Даний метод дає змогу оцінити вартість підприємства на основі зіставлення значень окремих показників аналогічних підприємств.

Ринкова вартість підприємства за даним методом розраховується за формулою:

VРm = Во х М, . . (12.17)

де VРm - вартість підприємства, розрахована на основі зіставлен

ня мультиплікаторів;

В0 - значення обраного для порівняння показника;

М - мультиплікатор, розрахований з використанням даних під- приємства-аналога.

Як мультиплікатор використовуються наступні показники:

• відношення ціни корпоративних прав чи ціни підприємства до чистої виручки від реалізації;

• відношення ціни підприємства до операційного чистого грошового потоку;

• відношення ціни до чистого прибутку;

• відношення ринкового курсу корпоративних прав до балансового курсу.

При оцінці одного підприємства можуть бути використані декілька мультиплікаторів. Вартість підприємства при цьому обчислюється як середньоарифметична вартість, розрахована з використанням кожного мультиплікатора:

Основними перевагами порівняльного підходу є те, що:

• оцінювач орієнтується на фактичні ціни купівлі-продажу об'єктів-аналогів;

• у вартості об'єкта враховується співвідношення попиту та пропозиції на об'єкт інвестування, оскільки ціна фактично укладеної угоди дозволяє врахувати ситуацію на ринку;

• можливість виявлення слабких місць у роботі підприємства у порівнянні з підприємствами-аналогами

• за наявності достатньої кількості даних для аналізу він досить простий у застосуванні та дає надійні результати.

До недоліків, що обмежують можливість використання порівняльного підходу, відносяться:

• залежність застосування методу від наявності активно функціонуючого ринку об'єктів-аналогів. Підхід базується на аналізі ринкових даних про фактично укладені угоди, тому точність результату залежить від активності та насиченості ринку даними про угоди з об'єктами-аналогами. Крім того, ринок має бути прозорим, відкритим, забезпечувати як надійність джерел отримання повної та достовірної інформації, так і доступність цієї інформації для оцінювача;

• залежність від стабільності ринку. Якщо ринок піддається значним змінам, то отримати точний результат оцінки складніше (за час із моменту укладення навіть недавньої угоди до дати оцінки ринкові умови можуть суттєво змінитися);

• проблемність отримання інформації про фактичні ціни продажу та специфічні умови угоди. Фактичні ціни продажу часто приховуються з метою ухилення від сплати податків, перевірка вірогідності інформації значно ускладнена;

• відмінність продаж. Підхід базується на аналізі об'єктів-ана- логів, а абсолютно однакових об'єктів не буває, співпадає лише ряд параметрів. Чим більше відмінностей між об'єктами порівняння, тим більша вірогідність отримання недостатньо точного результату.