Суть, цілі, об'єкти та суб'єкти оцінки бізнесу та підприємства

Серед основних напрямів організації фінансової діяльності суб'єктів підприємництва чільне місце займають процеси оцінки вартості бізнесу та оцінки вартості підприємства, що передбачають визначення величини вартості або сукупність впорядкованих (регламентованих) дій оцінювача, що включає збір та аналіз вихідних даних, можливостей застосування всієї сукупності підходів і методів оцінки для конкретного об' єкта, серію розрахунків та експертиз результатів для отримання висновку про вартість.

Так, оцінка бізнесу передбачає оцінку конкретної діяльності, яка організована в рамках певної організаційно-правової форми. Головний критерій при цьому - дохідність бізнесу, а отже і вибір адекватного методологічного підходу до його оцінки. В даному випадку головне для оцінювача - оцінити здатність такого бізнесу генерувати дохід.

Оцінка вартості підприємства - це логічно упорядкований, ціленаправлений процес визначення вартості конкретного підприємства як цілісного майнового комплексу, що представлена у грошовому виразі з урахуванням реального (потенційного) доходу підприємства.

При оцінці підприємств, як цілісно-майнових комплексів, отри-

мана вартість такого підприємства коригується на вартість нематеріальних активів (торгові марки, знаки, гудвіл) та на вартість не- функціонуючих активів. Зрозуміло, що конкретний бізнес в рамках організаційно-правової форми може бути об'єктом купівлі-продажу, але це не обов'язково супроводжується переходом власності на торгові марки, знаки тощо.

Таким чином, відмінності розуміння оцінки підприємства та оцінки бізнесу зумовлені особливостями підприємства як об'єкта оцінки, головними з них є дві:

наявність у підприємства сукупності нематеріальних активів, таких як торгові знаки, торгові марки, гудвіл, які істотним чином впливають на вартість такого підприємства;

наявність у підприємства нефункціонуючих активів, які прямо чи опосередковано не використовуються в бізнесі, але в цілому впливають на вартість такого підприємства.

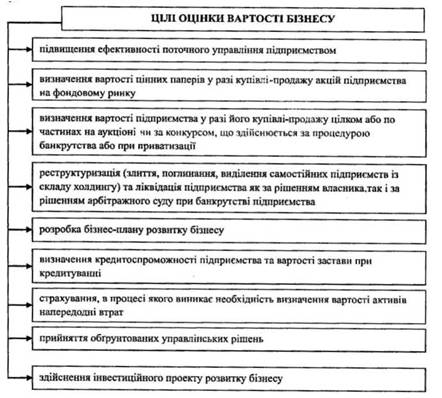

Найбільш характерними цілями визначення вартості бізнесу є (рис. 12.1).

• підвищення ефективності поточного управління підприємством;

• визначення вартості цінних паперів у разі купівлі-продажу акцій підприємства на фондовому ринку. Купівля підприємства, що перебуває у акціонерній власності, це купівля усіх акцій, емітованих даним підприємством. Але, для того, щоб контролювати підприємство достатньо, купити лише контрольний пакет акцій. Незалежно від того, купується контрольний чи неконтрольний пакет акцій, інвестору, щоб прийняти обґрунтоване інвестиційне рішення, необхідно оцінити власність підприємства та частку цієї власності, яка припадає на придбаний пакет акцій, що продавався, а також можливі майбутні доходи від бізнесу;

• визначення вартості підприємства у разі його купівлі-продажу цілком чи по частинах на аукціоні чи за конкурсом, що з дійснюєть- ся за процедурою банкрутства або при приватизації. Коли власник підприємства вирішує продати свій бізнес, або коли один з членів товариства прагне продати свій пай, виникає необхідність визначення ринкової вартості підприємства чи частини його активів. В ринковій економіці часто необхідно оцінити підприємство для підписання договору, що встановлює частки співвласників у разі розі-

Рис. 12.1. Цілі оцінки вартості бізнесу

рвання договору або смерті одного з партнерів. Також продаж може здійснюватись за процедурою банкрутства або при приватизації;

• реструктуризація (злиття, поглинання, виділення самостійних підприємств із складу холдингу) та ліквідація підприємства як за рішенням власника, так і за рішенням арбітражного суду при банкрутстві підприємства;

• розробка бізнес-плану розвитку бізнесу. У процесі стратегічного планування важливо оцінити майбутні доходи бізнесу, ступінь стійкості та цінність іміджу підприємства;

• визначення кредитоспроможності підприємства та вартості застави при кредитуванні.

У даному випадку оцінка необхідна у зв'язку з тим, що вартість активів за даними фінансової звітності може бути відмінною від їх ринкової вартості;

• страхування, в процесі якого виникає необхідність визначення вартості активів напередодні втрат;

• прийняття обґрунтованих управлінських рішень. Інфляція спотворює фінансову звітність компанії, а періодичне переоцінювання майна дозволяє підвищити реалістичність фінансової звітності, яка є базою для прийняття фінансових рішень;

• здійснення інвестиційного проекту розвитку бізнесу. В цьому випадку для його обґрунтовування необхідно знати початкову вартість підприємства в цілому, його власного капіталу, активів, бізнесу.

Говорячи про оцінювання вартості підприємства, варто відмітити, що воно може зводитись до оцінювання самого майна або майнових прав підприємства.

Майном, яке може оцінюватися, вважаються об'єкти в матеріальній формі, будівлі та споруди (включаючи їх невід'ємні частини), машини, обладнання, транспортні засоби тощо; паї, цінні папери; нематеріальні активи, в тому числі об'єкти права інтелектуальної власності; цілісні майнові комплекси всіх форм власності.

Майновими правами, які можуть оцінюватися, визнаються будь- які права, пов'язані з майном, відмінні від права власності, у тому числі права, які є складовими частинами права власності (права володіння, розпорядження, користування), а також інші специфічні права (права на провадження діяльності, використання природних ресурсів тощо) та права вимоги.

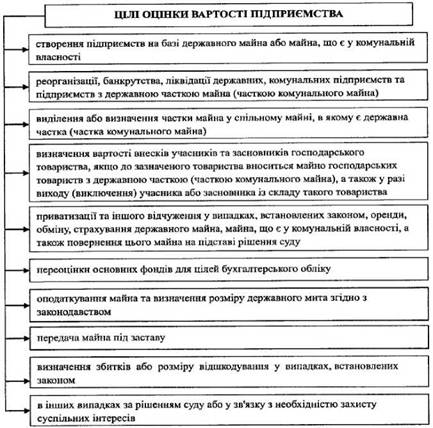

Згідно з Законом України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» № 2658-ІІІ від 12.07.2001 р. оцінка вартості майна або майнових прав підприємства, тобто процес визначення їх вартості на дату оцінки проводиться в наступних випадках (рис. 12.2).

• створення підприємств (господарських товариств) на базі державного майна або майна, що є у комунальній власності;

• реорганізації, банкрутства, ліквідації державних, комунальних підприємств та підприємств (господарських товариств) з державною часткою майна (часткою комунального майна);

• виділення або визначення частки майна у спільному майні, в якому є державна частка (частка комунального майна);

• визначення вартості внесків учасників та засновників господарського товариства, якщо до зазначеного товариства вноситься

Рис.

12.2. Цілі визначення вартості підприємствамайно господарських товариств з державною часткою (часткою комунального майна), а також у разі виходу (виключення) учасника або засновника із складу такого товариства;

• приватизації та іншого відчуження у випадках, встановлених законом, оренди, обміну, страхування державного майна, майна, що є у комунальній власності, а також повернення цього майна на підставі рішення суду;

• переоцінки основних фондів для цілей бухгалтерського обліку;

• у оподаткування майна та визначення розміру державного мита згідно з законодавством;

• передачі майна під заставу;

• визначення збитків або розміру відшкодування у випадках, встановлених законом;

• в інших випадках за рішенням суду або у зв'язку з необхідністю захисту суспільних інтересів.

Проведення незалежної оцінки майна є обов'язковим у випадках:

• застави державного та комунального майна;

• відчуження державного та комунального майна способами, що не передбачають конкуренцію покупців у процесі продажу, або у разі продажу одному покупцю;

• визначення збитків або розміру відшкодування під час вирішення спорів;

• в інших випадках, визначених законодавством або за згодою сторін.

Процес оцінки передбачає наявність оцінюваного об'єкта і оцінюючого суб'єкта.

Отже, об'єктом різних угод (купівлі-продажу, кредитування, страхування, оренди, лізингу тощо) може бути як підприємство у цілому, так і окремі його частини. Відповідно до цього з урахуванням методичних особливостей та технології оціночних робіт об'єктом оцінювання можуть бути (рис. 12.3).

• підприємство у цілому;

• нерухомість підприємства;

• машини, обладнання, тобто машинний парк підприємства;

• нематеріальні активи підприємства.

Суб'єктами оціночної діяльності є:

• суб'єкти господарювання - зареєстровані в установленому законодавством порядку фізичні особи - суб'єкти підприємницької діяльності, а також юридичні особи незалежно від їх організаційно- правової форми та форми власності, які здійснюють господарську діяльність, у складі яких працює хоча б один оцінювач, та які отримали сертифікат суб'єкта оціночної діяльності;

• органи державної влади та органи місцевого самоврядування, які отримали повноваження на здійснення оціночної діяльності в процесі виконання функцій з управління та розпорядження державним майном та (або) майном, що є у комунальній власності, тау складі яких працюють оцінювачі.

Рис. 12.3. Об'єкти та ситуації виникнення оцінки

Не допускається проведення оцінки майна суб'єктами оціночної діяльності - суб'єктами господарювання у таких випадках:

• проведення суб'єктом оціночної діяльності - суб'єктом господарювання оцінки майна, що належить йому або оцінювачам, які працюють у його складі, на праві власності або на яке зазначені особи мають майнові права;

• проведення оцінки майна фізичної особи-замовника або керівників юридичної особи, яка є замовником оцінки, оцінювачем, який має родинні зв'язки з зазначеними особами, або суб'єктом оціноч

ної діяльності - суб'єктом господарювання, керівництво якого має зазначені зв'язки;

• проведення оцінки майна своїх засновників (учасників).

Під час оцінки майна, що здійснюється органами державної влади, у тому числі Фондом державного майна України, та органами місцевого самоврядування, встановлюються такі обмеження:

• не може передбачатися виключне право її проведення органами державної влади та органами місцевого самоврядування або оцінювачами, які працюють в органах державної влади та органах місцевого самоврядування, за винятком випадків, передбачених законом;

• не можуть передбачатися будь-які форми виключного права на проведення оцінки майна суб'єктами оціночної діяльності, які створені зазначеними органами державної влади та органами місцевого самоврядування.

Результати оцінки майна, проведеної з порушеннями зазначених обмежень, визнаються недійсними та підлягають обов'язковому скасуванню.

2.