МЕТОДИКА ВИЗНАЧЕННЯ ВАЛЮТНИХ КУРСІВ

Валютний курс є одним із ключових параметрів міжнародних валютних відносин. Величина валютного курсу та режим його функціонування впливають практично на всю систему макро- та мікроекономічних показників країни, на її конкурентні позиції у світовій економіці, перерозподіл ресурсів, збалансованість платіжного балансу тощо.

Тому визначення валютного курсу та управління ним є важливим елементом економічної політики кожної держави.За золотого стандарту рівень валютних курсів визначався рівнем золотого паритету валют, тобто співвідношенням їхнього золотого вмісту. Валютний курс міг відхилятися від золотого паритету тільки на вартість перевезення золота з однієї країни в іншу. Межі відхилення валютного курсу від валютного паритету називалися золотими точками.

Нижня межа відхилення дорівнювала валютному паритету мінус витрати на перевезення золота. Вона відповідала мінімальному курсу валюти і називалася нижньою золотою точкою.

За зниження валютного курсу країни до нижчої точки починалося вивезення (експортування) золота. Це пояснюється тим, Що попит на інвалюту перевищував пропозицію. Нижня золота точка називалася ще експортною.

Верхня межа відхилення дорівнювала валютному паритету плюс витрати на перевезення золота. Вона відповідала максимальному курсу валюти і називалася верхньою золотою точкою. За підвищення курсу валюти до верхньої золотої точки починалося ввезення (імпортування) золота в країну. У зв'язку з цим верхня золота точка називалася ще імпортною.

За золотого стандарту валютний курс був відносно стійким, оскільки гарантувався вільним обміном банкнот на золото та можливістю вільного вивезення золота з однієї країни в іншу.

У зв'язку з демонетизацією золота порядок визначення валютного курсу докорінно змінився, що спричинено несталістю сучасних грошових систем. Нині немає законодавчо фіксованої бази для формування валютних курсів.

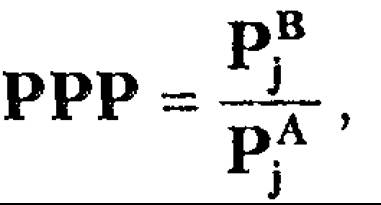

Основою визначення валютних курсів є співвідношення купівельної спроможності національних валют. Купівельна спроможність (сила) валюти виражається як сума товарів і послуг, які можна придбати за певну грошову одиницю у порівнянні з базовим періодом.Співвідношення купівельної сили валют стосовно певної групи товарів та послуг у двох країнах (країні “А” і країні “В") визначає паритет купівельної спроможності (purchasing power paity) — PPP.

Існує кілька методик розрахунків PPP. Найпростішою з них є визначення паритету купівельної сили валют на підставі порівняння рівня цін стандартного набору (споживчий кошик) товарів і послуг за формулою:

Теорія PPP стверджує, що валютний курс змінюється настільки, наскільки це необхідно, щоб компенсувати різницю в динаміці рівнів цін у різних країнах. Ці міркування ведуть до такого висновку: коли зростає вартість валюти певної країни стосовно інших валют, то товари цієї країни стають дорожчими за кордоном, а іноземні товари у цій країні —' дешевшими. Навпаки, коли валюта країни знецінюється, то її товари за кордоном дешевшають, тоді як іноземні товари у цій країні дорожчають.

Економічно обґрунтований курс валюти може визначатись також на підставі обрахунку ВВП за цінами, визначеними у національній валюті та в окремій іноземній вільно конвертованій валюті чи в ЕКЮ. Частка від їх ділення дає валютний курс.

Отже, формування валютного курсу та його величина завжди залежать від динаміки цін.

У країні з високими темпами інфляції курс валюти буде знижуватися відносно валют тих країн, де темпи інфляції є нижчими. Наприклад, якщо поточний обмінний курс японська єна — фунт стерлінгів дорівнює Y єн - 1 ф. ст., то обмінний курс за рік становитиме:

Безперечно, знецінення валюти тягне за собою подальше зростання внутрішніх цін.

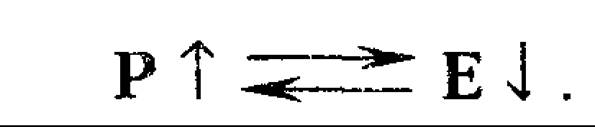

У загальному вигляді взаємозв’язок між цінами (P) і валютним курсом (е) можна показати за схемою:

Зростання цін знижує валютний курс. Якщо курс падає, то ціни зростають. Ця залежність чітко проявляється у довгостроковому періоді. У такій ситуації важливо визначити межі коливань курсу (ширину валютного коридору) на підставі реальних макро- економічних параметрів.

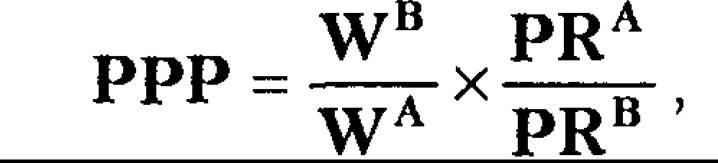

Поряд із ціновим існує метод розрахунків PPP за співвідношенням ефективних витрат виробництва у країнах (А, В), що порівнюються. До ефективних витрат відносять: заробітну плату (W), ь

норму позичкового процента (г), ренту (R), показник продуктивності праці (PR). Одна із формул, що використовується в цих розрахунках, має такий вигляд:

де W ~ рівень заробітної плати у країнах А і В; PR ~ продуктивність праці у відповідних країнах.

Однак, сам розрахунок валютного курсу — не найскладніша операція. Важче створити систему забезпечення твердого (сталого) валютного курсу. Але який би режим валютного курсу та механізм валютного регулювання не були вибрані, передусім необхідна збалансованість державного бюджету, торгового та платіжного балансів за сталих цін.

Як зазначалося, в основі визначення та прогнозування курсів валют лежать паритети їхніх купівельних спроможностей. Проте, кілька чинників можуть спричинити значні коливання валютного курсу:

- зміна попиту і пропозиції валюти на ринку, що залежить від стану платіжного балансу країни. Коли активне сальдо платіжного балансу зростає, збільшуються валютні надходження в країну і пропозиція валюти. А це приведе до зростання курсу національної валюти. І навпаки, коли стан платіжного балансу погіршується, зростає попит на іноземну валюту, що призводить до падіння курсу національної валюти. Стан платіжного балансу, у свою чергу, залежить від продуктивності та конкурентоспроможності національної продукції, кон’юнктури внутрішніх і світових ціп па ринках партнерів, попиту па імпорт та експорт товарів тощо;

- кон'юнктура валютних курсів та спекулятивні валютні операції.

Як свідчить світова практика, валютні операції далеко не завжди здійснюються тільки для торговельних та фінансових розрахунків. У багатьох випадках визначальною мотивацією суб’єктів валютного ринку може бути отримання спекулятивного прибутку;- норма процента, яка регулює міграцію та розміщення капіталів. Наприклад, підвищення рівня позичкових процентів стимулює залучення іноземного капіталу і, відповідно, іноземної валюти, а зниження — заохочує відплив капіталів за кордон. Але підвищен- ня процентних ставок має, слід пам’ятати, і негативний момент - викликає подорожчання кредиту, що пригнічує інвестиційну діяльність;

- розвиток ринку цінних паперів, що становить здорову конкуренцію валютному ринку. Фондовий ринок може безпосередньо залучати іноземну валюту, а також залучати національну валюту для придбання іноземної;

- економічна та політична стабільність у країні, що визначає міру довіри до валюти. Це стосується не лише темпів економічного зростання, інфляції, рівня купівельної спроможності валюти, а й політичного та соціального напруження в країні.

Крім факторів, що безпосередньо впливають на попит і про

позицію іноземної валюти є інші чинники, які мають опосередко

ваний здебільшого негативний вплив на зміну динаміки валютного курсу, а саме: кризові явища в економіці, дефіцит державного бюджету, високий рівень інфляції, сезонні коливання валют тощо.

14.3.