Объект кредитования.

В теории изначально выделяли единичный, совокупный и укрупненный объекты. Сегодня, по нашему мнению, границы между укрупненным и совокупным объектом стерлись. Поэтому, представляется целесообразным в современных условиях выделить единичный или частный объект и совокупный (общий) объект, и в соответствии C этим разделить целевые ссуды (ГК РФ ст.

814) и ссуды общего характера.В соответствии с ГК РФ целевой кредит предполагает использование заемщиком кредита исключительно на цели, определенные кредитным договором. Это могут быть: расчет за конкретные приобретаемые товары, выплата заработной платы, капитальное развитие и другие. Такой вид ссуд предполагает осуществление контроля банком за целевым использованием ссуды, а в случае нарушения, применение санкций в соответствии с условиями договора. Ссуды общего характера используются сегодня заемщиком по своему усмотрению для удовлетворения любых потребностей в сфере краткосрочного и среднесрочного кредитования. В долгосрочном кредитовании они почти не используются.

Интересна трактовка Банка России в Методических рекомендациях № 273-Т от 05.10.98 к Положению о порядке предоставления и размещения средств, где п.5 указывает, что «При этом в кредитном договоре могут быть определены цели, на которые предоставляется кредит». Следовательно, определение цели кредита не является сегодня обязательным атрибутом его предоставления. Такое, нормативно закрепленное, отсутствие значимости объекта кредитования говорит о тенденции слияния двух элементов - заемщика и объекта, и подтверждает правомерность нашего рассмотрения заемщиков по отраслям, то есть, с косвенным учетом объекта кредитования.

Как правило, сегодня пункт кредитных договоров, посвященный целям кредита, содержит общие фразы, конкретно не характеризующие объект кредитования. Посмотрим распределение кредитов с различными формулировками цели кредита в их общем объеме.

Таблица 4Структура кредитов, предоставленных юридическим лицам, в зависимости от объекта72

| Вид формулировки (цель кредита) | СОЦГОРБАНК | Универсальный кредит | Средние значения |

| Пополнение оборотных средств | 9],2% | 963% | 93,8% |

| Выплата заработной платы | 1,2% | 0.9% | 1,1% |

| Покупка основных фондов, капитальные вложения | 0% | 0% _______ | 0% |

| Оплата по конкретным договорам | 7,6% | 2.8% | 5,1% |

| Прочие | 0% | 0% | 0% |

| Итого; | 100% | 100% | 100% |

Следовательно, 93,8% составляют ссуды общего характера, а (см. табл. 3) 87.8% кредитов организациям предоставлены в торговую сферу, значит, 93,6% кредитов на пополнение оборотных средств являются торговыми.

Выявленная структура с большой долей кредитов общего характера затрудняет проведение анализа видов кредита на основе структуры объекта кредитования. А наличие таких фраз в кредитных договорах делает невозможным осуществление контроля за целевым использованием ссуд общего характера. C другой стороны, банк, обычно имеет представление, на что он выдает кредит. И с нашей точки зрения, одной из причин происходящего является то, что банки сегодня уделяют меньшее, чем следовало бы. внимания целевому использованию. Преследуя целью получить прибыль от кредитных операций, на первое место ставится заемщик, его кредитоспособность, а не объект кредитования.

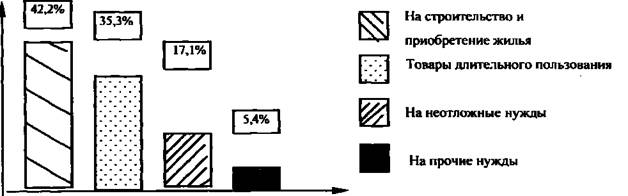

Таким образом, совершенствуя сегодня один элемент механизма кредитования (категории заемщиков), банки забывают о другом - объекте, и тем самым увеличивают свой кредитный риск.Объект кредитования, являясь, как бы, дополнением к категории заемщика, сегодня приобретает особое значение тогда, когда оценить кредитоспособность достаточно трудно, например, физических лиц. Проанализируем портфели банков на предмет объекта при кредитовании физических лиц на основе диаграммы, отражающей средние цифры.

Рис.4. Диаграмма, отражающая кредиты, предоставленные физическим лицам, в разрезе объекта кредитования

Наиболее распространёнными разновидностями объекта кредитования физических лиц является строительство и приобретение жилья, приобретение автотранспортных средств и других товаров длительного пользования. Но всего многообразия эти объекты не исчерпывают. Все эти объекты единичные (их доли составляют 100% общего объема в обоих банках), в договорах конкретно указана цель, на которую выдан кредит.

В качестве вывода можно отметить, что кредиты выдаются сегодня физическим лицам под единичный объект с конкретным указанием его в договоре, а юридическим

лицам, как правило, общего характера, а также и под единичный объект. В соответствии с этим кредиты физических лиц носят исключительно целевой характер, а юридическим лицам наряду с целевыми ссудами предоставляются более характерные хія них и, как следствие, более распространенные ссуды общего характера.

Эти особенности сочетания категории заемщика и объекта кредитования определяют его метод и условия, то есть, специфику механизма кредитования в целом.

3.