ОГЛЯД ПОЛЕМІКИ МІЖ КЕЙНСІАНЦЯМИ ТА МОНЕТАРИСТАМИ ЩОДО ГРОШЕЙ І ДІЛОВОЇ АКТИВНОСТІ

Монетаристський скорочений формальний доказ являв собою могутній виклик кейнсіанському поглядові, що гроші не мають значення. Це вело до неупередженого пошуку нових каналів монетарного передавального механізму, внаслідок чого відбулося зближення поглядів кейнсіанців і монетаристів (що випливає із графіка 27.4) щодо важливості грошей для ділової активності.

Нині існує загальна згода серед кейнсіанців, що монетарна політика — справді винятково важ-Вставка 27.4

Теорія реального ділового циклу і дискусія про гроші та ділову активність

Нові учасники полеміки про гроші та економічну активність є прихильниками теорії реального ділового циклу. З цієї теорії випливає, що реальні збурення у смаках та технології (швидше, ніж збурення в грошах) є рушійною силою ділових циклів. Адепти цієї теорії не сприймають погляду монетаристів, що гроші мають значення для розвитку ділового циклу, бо вважають, що кореляція обсягу виробництва з грішми відображає зворотний причинний зв’язок. Іншими словами, саме діловий цикл радше керує грішми, а не інакше. Важливою частиною доказу, що пропонується для підтримки аргументу зворотного причинного зв’зку, є те, що майже жодна кореляція між грішми та обсягом виробництва не є наслідком змін грошової маси, яка контролюється керівними грошово-кредитними установами [CVII]. Замість цього, на думку прихильників нового підходу, кореляція гроші — обсяг виробництва є наслідком змін в інших джерелах пропозиції грошей, що, як ми бачили у розділах 15 і 16, викликається діями банків, вкладників і позичальників у банків, а також, що імовірніше, діловим циклом.

Хоча теорія реального ділового циклу не вбачає жодної ролі для грошей у діловому циклі, вона розглядає гроші як важливий визначник інфляції. Отже, монетарній політиці відводиться не така критично важлива роль в економіці.

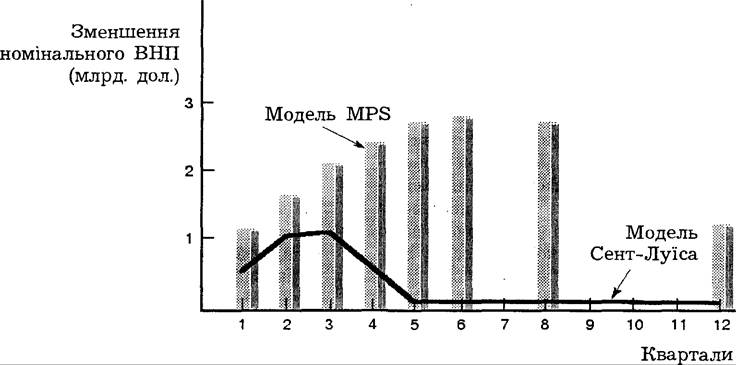

Графік 27.5. Впливи зміни урядових видатків у моделях MPS і Сент-Луїса: реакція номінального ВНП па зростання урядових видатків па 1 млрд. дол.

Джерела: див. графік 27.4 і L. Anderson and K. Karlson, «А Monetarist Model for Economic Stabilization», Federal Reserve Bank of St. Louis, Review (April 1980), pp. 7 — 25.

тики. Тому полеміка монетаристів і кейнсіанців щодо визначників сукупного попиту все ще повністю не вичерпана.