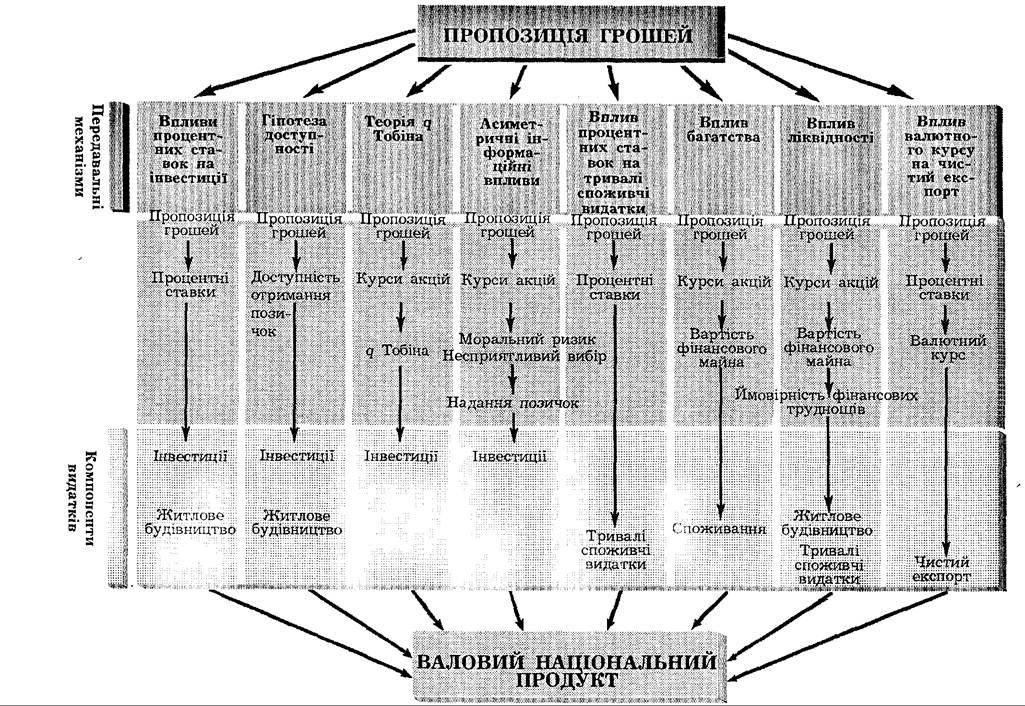

ПОШУКИ НОВИХ МОНЕТАРНИХ ПЕРЕДАВАЛЬНИХ МЕХАНІЗМІВ: МОДЕЛЬ MPS

Традиційний кейнсіанський погляд на монетарний передавальний механізм можна охарактеризувати таким чином:

Однак, як ми бачили, вплив процентної ставки (г) на інвестиційні видатки (І) звичайно досить малий.

Ми згадали, що, у відповідь на монетаристський доказ важливості грошей, багато кейнсіанців почали пошуки нових каналів монетарного впливу на економічну діяльність. Ці передавальні механізми, більшість яких включається у модель MPS Модільяні, версія котрої нині використовується для аналізу політики Федеральною резервною системою, розпадаються на три групи: 1) ті механізми, що діють через інвестиційні видатки; 2) через споживчі видатки; і 3) через міжнародну торгівлю.Інвестиційні видатки

Оскільки Кейнс наголошував на ролі інвестицій у коливаннях ділового циклу, то дослідження по виявленню нових монетарних передавальних механізмів зосередилися передусім на інвестиційних видатках.

Гіпотеза доступності. Ще з кінця 1950-х років економісти почали усвідомлювати, що процентні ставки, можливо, не повністю відображають вартість фінансування інвестиційних видатків. Коли монетарна політика є обмежувальною, то банкіри можуть почати нормувати позички своїм клієнтам, замість того щоб дозволити процентним ставкам по цих позичках зрости. Іншими словами, банкіри не надавали б позичок за оголошеною процентною ставкою. Це явище, описане у розділі 8, відоме як нормування кредиту. Стимулювальна монетарна політика може збільшити кількість доступних позичок, що викличе зростання інвестиційних видатків, навіть коли процентні ставки помітно не зменшаться. Схематично вплив монетарної політики запишемо таким чином:

Одним із способів пошуку цього монетарного передавального механізму є дослідження того, чи існує високий рівень залежності між інвестиційними видатками і наданням ділових позичок.

Якщо ви побачите, що ця кореляція висока, то чи ви обов’язково дійдете висновку, що сума наданих позичок є рушійною силою інвестиційних видатків? Ви повинні засумніватися внаслідок аргументу зворотного причинного зв’язку. Кількість наданих позичок могла зрости, бо фірми хочуть інвестувати більше і, отже, потребують більше позичок. Як результат, причинний зв’язок може радше іти від інвестицій до позичок, а не навпаки, і окремі економісти сумніваються у важливості гіпотези доступності комерційних (ділових) позичок.Гіпотеза доступності отримала далеко ширшу підтримку в застосуванні до ринку житлового будівництва у 1960-і роки. Коли ринкові процентні ставки зросли понад максимум регулювання Q (яке встановлювало обмеження на максимальну процентну ставку, що її ощадні та позичкові асоціації і взаємні ощадні банки могли платити на свої депозити), ці інститути почали зазнавати збитків внаслідок відпливу грошових ресурсів (розділ 13). Оскільки банки випускали більшість заставних на житло у 1960-і роки, то зменшення їхніх депозитів зменшило доступність цих заставних. Потенційні покупці будинків не могли тоді отримати заставних і купити будинок, який вони хотіли, і попит на житло впав.

Різке зменшення купівлі будинків у 1966 р. та в 1969 р., коли ринкові процентні ставки зросли понад максимум регулювання Q, узгоджується з попереднім аналізом. Зміни у знаряддях регулювання — ліквідація максимуму регулювання Q і вхід на ринок заставних на житло інших фінансових посередників — зменшили важливість цього каналу монетарного впливу. Чому? Оскільки тепер менш імовірно, що відбудеться відплив грошових ресурсів, інститути-емітенти заставних можуть платити вищий процент на вклади, коли ринкові процентні ставки зростають. Отже, ці інститути не втрачають вкладів.

Це непоганий приклад того, як розуміння функціонування механізмів всередині чорної скриньки може допомогти прогнозувати, як впливи монетарної політики можуть змінитися, коли змінюється інституційне середовище.

Теорія q Тобіна.

Економісти заявляли, що монетарна політика може також впливати на інвестиційні видатки через вплив на курс звичайної акції. Джеймс Тобін розвинув теорію про зв’язок між курсами акцій та інвестиційними видатками, що відомий як теорія q Тобіна. Тобін визначає q таким чином:

Якщо q високе, то ринкова ціна фірм є високою стосовно відновної вартості капіталу і нові будівлі та устаткування є дешевими стосовно ринкової вартості ділових фірм. Компанії можуть тепер випускати акції і отримувати високу ціну за них порівняно з вартістю устаткування та будівель, які вони купують. Отже, інвестиційні видатки зростуть, бо фірми можуть купувати багато нових інвестиційних товарів з невеликим випуском акцій.

З іншого боку, коли q — низьке, то фірми не купуватимуть нових інвестиційних товарів, бо ринкова вартість фірм є низькою стосовно вартості капіталу. Якщо компанії хочуть набути капітал, коли q — низьке, то вони можуть дешево купити іншу фірму і набувати замість нового старий капітал. Інвестиційні видатки, тобто купівля нових інвестиційних товарів, будуть тоді дуже низькими. Теорія q Тобіна дає добре пояснення для винятково низької норми інвестиційних видатків під час «великої депресії». У цьому періоді курси акцій різко впали і до 1933 р. коштували тільки одну десяту їхньої вартості кінця 1929 p.; q впало до безпрецедентно низьких рівнів.

Складність цього питання полягає в тому, що існує зв’язок між q Тобіна та інвестиційними видатками. Але як може монетарна політика впливати на курси акцій? Цілком просто. Коли пропозиція грошей зростає, то громадськість виявляє, що має більше грошей, ніж вона хоче нагромаджувати, тому позбувається їх через видатки. Одним із місць, на якому витрачають гроші, є ринок цінних паперів. Така поведінка збільшує попит на акції і, отже, підвищить їхні ціни 1. Поєднання цього твердження з тим фактом, що вищий курс акцій (P) вестиме до вищого q і, отже, вищих інвестиційних видатків (І), веде до такого передавального механізму монетарної політики [102] [103]: Асиметричні інформаційні впливи. Збільшення власного капіталу зменшує проблему несприятливого вибору і заохочує надання позичок для фінансування інвестиційних видатків. Більший власний капітал ділових фірм також зменшує проблему морального ризику. Це збільшення означає, що власники мають вищу частку власності у своїх фірмах. За вищої частки власності у власників менші стимули до входження у різні ризикові інвестиційні проекти або до витрачання коштів фірм по статтях, що дадуть їм особисту вигоду, але не збільшать прибутки фірм. Оскільки менша участь у ризикових інвестиційних видатках і менші видатки на особисті вигоди роблять повернення кредиторам позичок імовірнішим, то зростання власного капіталу фірм веде до збільшення надання позичок, а звідси й інвестиційних видатків. Підвищення курсів акцій збільшує власний капітал фірм і тому веде до вищих інвестиційних видатків, бо відбувається ослаблення проблем несприятливого вибору і морального ризику. Оскільки, як уже зазначалося, монетарна політика впливає на курси акцій, наш асиметричний інформаційний аналіз забезпечує такий додатковий монетарний передавальний механізм: Споживчі видатки Монетаристський скорочений формальний доказ також означає, що може існувати безпосередніший зв’язок між монетарною політикою і споживчими видатками. Ранні дослідження з даної проблеми зосереджували увагу на можливостях впливів процентних ставок на такий компонент споживчих видатків, як тривалі споживчі видатки, тобто видатки споживачів на такі товари тривалого користування, як автомобілі або холодильники. Впливи процентних ставок на тривалі споживчі видатки. Оскільки видатки споживачів на товари тривалого користування часто фінансуються через отримання позичок, то творці ранньої кейнсіан- ської структурної моделі шукали певного впливу процентних ставок на такі видатки. Вони робили висновок, що нижчі процентні ставки, які зменшують вартість фінансування цих покупок, заохочуватимуть споживачів до збільшення їхніх споживчих видатків. Результуючий канал монетарного впливу на сукупний попит такий: Однак було виявлено, що сила цього впливу невелика. Для ряду інших каналів монетарного впливу на споживчі видатки потрібно пояснити, чому монетарна політика може впливати на споживчі видатки. Вплив багатства. У пошуках нових монетарних передавальних механізмів дослідники вивчали, як бюджети споживачів можуть впливати на їхні рішення щодо видатків. Франко Модільяні був першим, хто розвинув цей напрям, застосовуючи свою відому гіпотезу про споживання протягом життєвого циклу. Споживання — це видатки споживачів на товари нетривалого користування і послуги 1. Воно відрізняється від тривалих споживчих видатків, бо не включає видатків на товари тривалого користування. Основна передумова теорії Модільяні в тому, що споживачі вирівнюють їхнє споживання з перебігом часу. Таким чином, споживчі видатки визначають життєві ресурси споживачів, а не тільки сам поточний доход. Важливою складовою життєвих ресурсів є фінансове багатство, основним компонентом якого є звичайні акції. Коли курси акцій зростають, то вартість фінансового капіталу збільшується. Тому збільшуються життєві ресурси споживачів, і споживання повинно збільшитися. Ми уже бачили, що стимулювальна монетарна політика призводить до підвищення курсів акцій, але існує ще один монетарний передавальний механізм: Дослідження Модільяні виявило, що це винятково потужний механізм, що суттєво розширює силу монетарної політики [104] [105]. Вплив ліквідності. Ринок цінних паперів також впливає на тривалі споживчі видатки. Доказ цього впливу зосереджується на неліквідній природі споживчих товарів тривалого користування, таких, як автомобілі або домашні побутові прилади. Якщо раптом вам знадобиться готівка і ви спробуєте продати ваші споживчі товари тривалого користування, то зазнаєте великих втрат, бо не зможете у стислий час отримати їхню повну вартість. Навпаки, якби ви володіли фінансовими активами (такими, як гроші в банку, акції або облігації), то могли б швидко і легко продати їх за їхню повну ринкову вартість і одержати готівку. Тепер поставте собі запитання: якби ви сподівалися, що опинитеся у скрутному фінансовому становищі, чи ви б радше володіли неліквідними споживчими товарами тривалого користування, чи фінансовими активами з вищим ступенем ліквідності? Природно, що ви віддали б перевагу фінансовим активам. Таким чином, якщо можливість фінансових негараздів посилюється, то споживачі менше витрачатимуть на споживчі товари тривалого користування. Якщо ймовірність настання фінансових труднощів зменшується, то споживачі більше витрачатимуть на товари тривалого користування. Стан балансу майна споживача має важливий вплив на його оцінку можливості виникнення фінансових труднощів. Зокрема, коли споживачі володіють значними фінансовими активами порівняно з їхніми боргами, то оцінка можливості настання фінансових труднощів низька. Такі споживачі готові купувати споживчі товари тривалого користування. Коли курси акцій зростають, то вартість фінансових активів також зростає. У цьому випадку видатки споживачів на споживчі товари тривалого користування також зростуть, бо фінансове становище споживачів безпечніше і оцінки ймовірності настання для них фінансових труднощів нижчі. Ми тепер маємо інший потужний передавальний механізм для монетарної політики — зв’язок між грішми і курсами акцій[106]; Доказ ліквідності можна також застосувати до попиту на житлові будинки. Як споживчі товари тривалого користування, вони мають невисоку ліквідність. Зростання курсів акцій, яке поліпшує стан балансу майна споживачів, знижуватиме ймовірність фінансових негараздів і збільшить готовність споживачів до купівлі нових будинків. Тому інший канал монетарного впливу такий: Ці три канали монетарного передавального механізму означають, що монетарна політика впливає на баланси майна споживачів і може мати великі впливи на сукупний попит. Ці впливи були винятково важливими протягом «великої депресії» (див. вставку 27.3). Вставка 27.3 Баланси майна споживачів і Роки між 1929-м і 1933-м засвідчили найгостріше погіршення стану балансів майна споживачів, що будь- коли простежувалося у США. Крах ринку цінних паперів у 1929 р., що тривав аж до 1933 р., зменшив вартість майна споживачів на 311 млрд. дол. (у цінах 1982 р.) і, як очікували, споживання різко впало (на понад 370 млрд. дол.). Унаслідок падіння рівня цін у цьому періоді обсяг реальної заборгованості споживачів також різко збіль- «велика депресія» шився (понад 20 %). Результат такий: вартість фінансових активів стосовно суми заборгованості різко зменшилася, що збільшило ймовірність настання фінансових труднощів. Не дивно, що видатки споживачів на споживчі товари тривалого користування і житлове будівництво стрімко впали: з 1929-го до 1933 року тривалі споживчі видатки зменшилися на понад 50 %, а видатки на житлове будівництво зменшилися на 80 % 1∙ 1 Для подальшого аналізу впливу стану балансів майна споживачів на видатки під час «великої депресії» див.: Frederic S. Mishkin, «The Household Balance Sheet and the Great Depression», Journal of Economic History 38 (December 1978), pp. 918 — 937. Міжнародна торгівля Зі зростанням інтернаціоналізації економіки і приходом гнучких валютних курсів вплив валютного курсу на чистий експорт став важливим монетарним передавальним механізмом. Вплив валютного курсу на чистий експорт. Як детальніше розглядалося в розділі 21, коли внутрішні процентні ставки падають (за незмінної інфляції), то вітчизняні депозити стають менш привабливими порівняно з депозитами, що поіменовані в іноземній валюті. Результатом стане падіння вартості доларових депозитів стосовно депозитів в інших валютах, тобто падіння обмінного валютного курсу (позначеного як El). Нижча вартість національної валюти робить вітчизняні товари дешевшими за іноземні, що викликає зростання чистого експорту, а отже, і сукупного обсягу виробництва. Монетарний передавальний механізм, що діє через міжнародну торгівлю, такий: Впливи всіх поєднаних каналів монетарного передавального механізму Ми щойно бачили, що пошук додаткових каналів монетарного впливу призвів до відкриття багатьох каналів монетарного передавального механізму (підсумовано не схематичній діаграмі на графіку 27.3). Графік 27.3. Зв’язок між грішми та ВНП: монетарний передавальний механізм. Частина VII. МОНЕТАРНА ТЕОРІЯ Чи може поєднаний вплив усіх цих каналів передавального механізму забезпечити створення кейнсіанської структурної моделі, яка показує, що зміни у пропозиції грошей мають вагоміший вплив на сукупні видатки і сукупний обсяг виробництва? Модель MPS Модільяні, яка містить більшість з цих описаних передавальних механізмів, підтверджує саме це. Графік 27.4 ілюструє реакцію сукупних видатків (номінальний ВНП) на зменшення на 1 млрд. дол. депозитів до вимоги на (кейнсіанську) модель MPS і (монетаристську) модель Сент-Луїса. Зауважте, що обидві моделі виявляють великий вплив на сукупні видатки від зміни пропозиції грошей.