ОСНОВИ ОРГАНІЗАЦІЇ ДІЯЛЬНОСТІ ТА УПРАВЛІННЯ КОМЕРЦІЙНИМ БАНКОМ

Комерційні банки різних видів і форм власності створюються на акціонерних або пайових засадах.

Створення нового банку регулюється загальним або спеціальним банківським законодавством, яке в більшості країн передбачає необхідність отримання спеціального дозволу (ліцензії) на відкриття банку.

Ліцензування має за мету обмежити здійснення банківських операцій тільки тими юридичними особами, які мають дозвіл на їх проведення від уповноваженого органу.Для отримання ліцензії кредитна установа, що подає заяву, має дотримуватися низки вимог, передусім відносно:

- мінімального розміру статутного капіталу;

-джерел формування статутного капіталу;

-складу засновників банку;

-кваліфікації, досвіду та репутації керівництва банку;

- кола операцій, що викопуватимуться банком, та стратегії його діяльності;

-правильності оцінки банківських активів за їх ринковою вартістю;

- заходів щодо створення резервів на випадок виникнення сумнівних та безнадійних боргів і збитків від банківської діяльності.

Крім того, приймаючи рішення про видачу ліцензії, уповноважені органи можуть враховувати, наприклад, умови формування мережі філій нового банку; можливий вплив банку на рівень конкуренції в кредитно-фінансовому секторі; національну належність капіталу чи засновника (у випадках, коли в країні діє особливий порядок розгляду заявок від іноземних осіб).

Ліцензія може містити положення про строки її дії, умови їх продовження, можливості внесення змін і доповнень, а також анулювання. У ній може бути обумовлено затвердження центральним банком кандидатур на перші керівні посади в банку після попередньої перевірки їхньої кваліфікації і досвіду роботи у разі істотних змін у структурі власності, злиття, зміни назви, зменшення сплаченої частки капіталу.

Основними причинами анулювання ліцензії є:

-нездатність створеного банку розпочати протягом визначеного строку виконання банківських операцій;

- невиконання банком умов ліцензії або виконання операцій, що нею не передбачені;

-порушення законів чи нормативних актів;

- виникнення становища, що загрожує інтересам вкладників, кредиторів та інвесторів.

*Процес організації банку є досить складною процедурою. Наприклад у США, щоб розпочати діяльність, банк повинен отримати чартер (дозвіл) від Управління контролера грошового обігу. Для отримання такого дозволу, група засновників повинна подати на розгляд у керівний орган заяву, в якій окреслено план та перспективи діяльності банку. Останній при оцінці заяви засновників розглядає надійність та реальні можливості нового банку, його менеджмент, ймовірні доходи банку, суму початкового банківського капіталу тощо. При отриманні федерального чартеру банк може бути організований групою осіб не менше п’яти засновників. Капітал банку повинен відповідати мінімальним нормам ФРС.

У Японії жодний банк після реєстрації не розпочне діяльність без спеціальної ліцензії, яку видає міністерство фінансів. Щоб отримати ліцензію засновники повинні разом із заявою надати до міністерства фінансів пакет документів:

- економічне обґрунтування необхідності заснування банку;

- сертифікат про заснування та копію реєстраційного свідоцтва;

-засновницькі (установчі) документи, біографічні дані акціонерів, фінансової звітності та інші документи.

Для отримання ліцензії засновники повинні забезпечити відповідність капіталу, активів та пасивів банку існуючим нормативам та стандартам; зокрема банк може бути організований у формі акціонерного товариства та мати капітал не менше як 1 млрд. єн.; особи, що очолюють банк, повинні мати добру репутацію та високу кваліфікацію, необхідну для керування банком.

В Україні відповідно до Закону “Про банки і банківську діяльність” дозвіл на створення комерційного банку і на виконання банківських операцій видається Національним банком України на підставі пакету документів:

- заява про реєстрацію;

- установчі документи;

-економічне обґрунтування;

- висновки аудиторської фірми про фінансовий стан засновників;

- відомості про професійну придатність керівників.

Комерційний банк вважається створеним і набуває статусу юридичної особи з часу його реєстрації Національним банком України в Республіканській книзі реєстрації банків, валютних бірж та інших фінансово-кредитних установ.

Засновниками, акціонерами (учасниками) комерційного банку можуть бути українські та іноземні юридичні і фізичні особи, за винятком політичних і профспілкових організацій, спілок і партій, громадських фондів, рад усіх рівнів, їх виконавчих органів.

Засновниками, акціонерами (учасниками) комерційних банків, а також засновниками засновників, акціонерів (учасників) комерційних банків не можуть бути юридичні особи, щодо яких неможливо встановити їх власників та джерела коштів, за рахунок яких такі юридичні особи здійснюють внески або сплачують акції комерційних банків.

Згідно із Законом України “Про банки і банківську діяльність” мінімальний розмір статутного капіталу банку встановлюється У сумі, еквівалентній 1 млн. евро за офіційним курсом грошової одиниці України, визначеним Національним банком України на День підписання установчого договору про створення банку.

Статутний капітал банку формується тільки за рахунок власних коштів засновників (акціонерів) у грошовій формі в національній валюті та вільно конвертованій іноземній валюті. Частка будь- якого із засновників не повинна перевищувати 35% статутного капіталу комерційного банку.

Після прийняття Національним банком України відповідного рішення комерційному банку видається свідоцтво про реєстрацію.

Реєстрація комерційного банку здійснюється шляхом внесення відповідного запису до Республіканської книги реєстрації банків, валютних бірж та інших фінансово-кредитних установ у місячний строк із дня одержання всіх передбачених документів.

Організація комерційного банку, крім реєстрації, передбачає ліцензування банківської діяльності. Воно полягає в наданні офіційного дозволу на здійснення певних банківських операцій. Цей дозвіл видає НБУ. Ліцензування здійснюється з метою допущення на ринок банківських послуг України комерційних банків, умови діяльності яких відповідають установленим НБУ обов’язковим вимогам і не загрожують інтересам їхніх клієнтів. При ліцензуванні враховується обсяг капіталу банку, його фінансовий стан, дотримання економічних нормативів регулювання банківської діяльності, професійна придатність керівників, висновки незалежного аудиту, термін діяльності банку на фінансовому ринку.

НБУ видає банкам ліцензії на здійснення низки операцій з готівкою, розрахункових, активних, пасивних, операцій з валютними цінностями та ін.Організаційна структура та управління комерційним банком. Вибір оптимальної структури — це найважливіша умова успішної комерційної діяльності банку. Структура визначається, передовсім, характером та обсягом банківських операцій. Оскільки в банківській системі переважна більшість — це універсальні банки, які виконують практично всі види кредитних, розрахункових, фінансових операцій, розглянемо структуру універсального банку. При цьому слід мати на увазі: як немає двох однакових людей, так немає двох однакових банків, кожний з них буде мати свою, притаманну тільки йому організаційну структуру. Але в багатьох

Організаційна структура комерційного банку визначається:

1. Структурою органів управління.

2. Структурою функціональних підрозділів і служб банку.

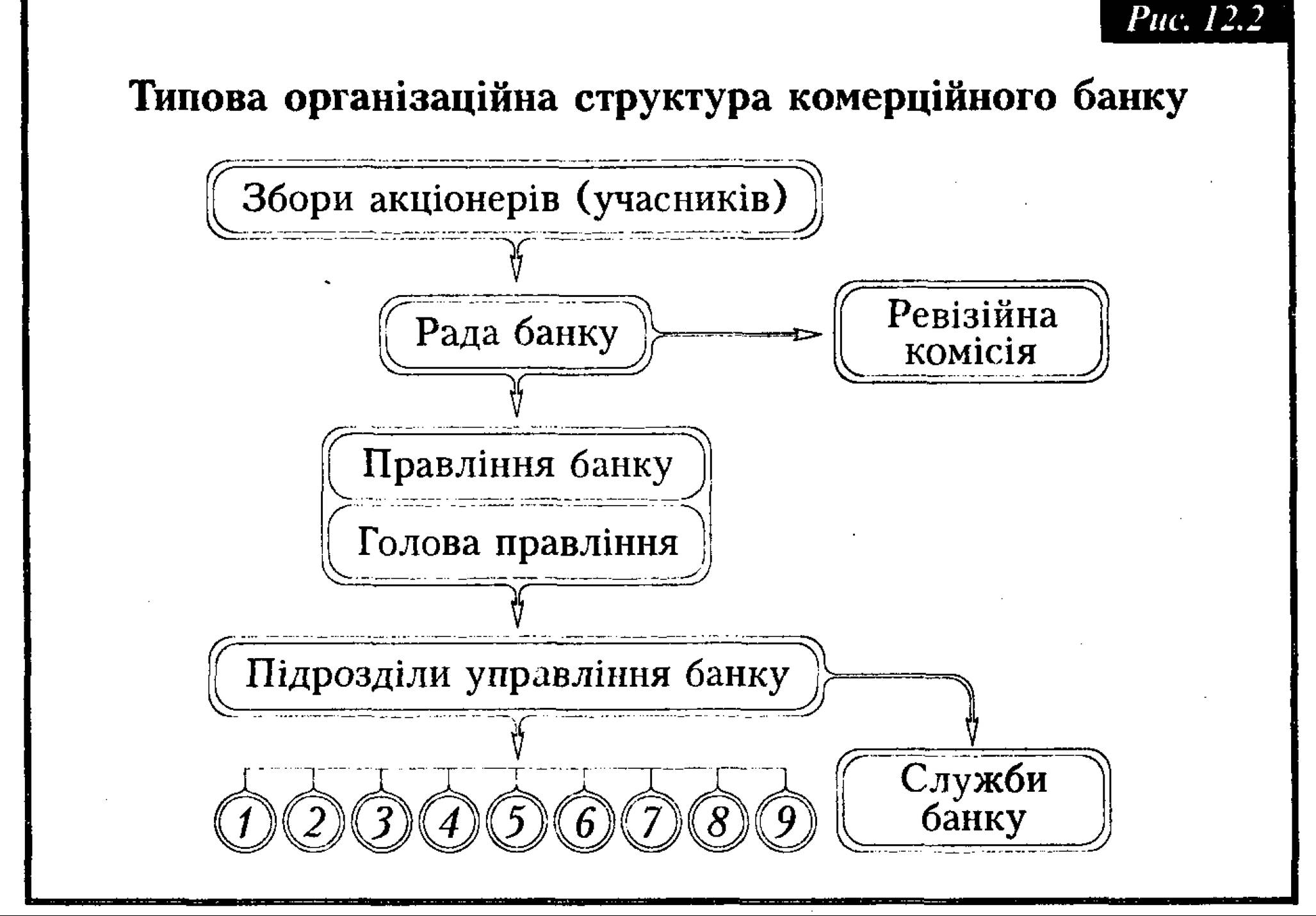

Вищим органом управління комерційного банку є збори акціонерів (учасників) банку, які вирішують стратегічні завдання банку. Цей орган збирається, як правило, один раз на рік і здійснює загальне керівництво діяльністю (затверджує і вносить зміни до статуту банку; затверджує річний звіт про роботу банку; визначає основні напрямки його діяльності тощо).

Збори обирають раду банку та голову ради, а також призначають голову правління банку.

Вищий орган банку реалізує свої завдання безпосередньо через виконавчі та контрольні органи, які повністю йому підзвітні. 26 Гроші та кредит

Виконавчим органом акціонерного банку є правління, а пайового — дирекція. Правління банку (дирекція) вирішують усі питання його поточної діяльності, які не належать до виключної компетенції зборів акціонерів (учасників). Роботою правління керує голова правління, а дирекції — генеральний директор, які обираються чи призначаються згідно зі статутом банку. Ні голова правління акціонерного банку, ні генеральний директор пайового банку не можуть бути одночасно головою загальних зборів акціонерів (учасників).

Контроль за діяльністю правління (дирекції) комерційного банку здійснює ревізійна комісія, склад якої затверджується загальними зборами акціонерів (учасників). Члени ревізійної комісії обираються зі складу акціонерів (учасників) за винятком посадових осіб. Комісія здійснює перевірку фінансово-господарської діяльності правління (дирекції) як з власної ініціативи, так і за дорученням зборів та на вимогу акціонерів (учасників) банку. Результати перевірок доводяться до відома вищого управлінського органу банку. Ревізійна комісія також складає висновок по річних звітах та балансах банку, без якого загальні збори не вправі затверджувати баланс. Головне завдання ревізійної комісії — контроль за дотриманням банком законодавчих та нормативних актів, що регулюють банківську діяльність.

Комерційні банки за рішенням зборів акціонерів (учасників) створюють спостережний орган з метою загального керівництва роботою банку і контролю за роботою правління та ревізійної комісії. Таким органом є рада акціонерного товариства (спостережна рада), яка захищає інтереси акціонерів у перерві між проведенням загальних зборів. Рада вирішує стратегічні завдання управління та розвитку банку, керуючись чинним законодавством та нормативними актами НБУ. На спостережну раду може покладатися виконання окремих функцій загальних зборів, крім тих, що належать до виключної компетенції вищого управлінського органу банку.

Організаційна структура комерційного банку включає функціональні служби та підрозділи, кожен з яких виконує певні операції і має свої права та обов’язки. Основними критеріями організаційної побудови банку є економічний зміст та обсяг операцій, які він виконує. Департаменти, управління або відділи (залежно від обсягу операцій та масштабності самого банку) формуються відповідно до класифікації окремих банківських операцій або їхніх груп за функціональним призначенням.

1. Управління прогнозування діяльності банку реалізує управлінські функції банку з метою забезпечення основних принципів його діяльності — ліквідності, рентабельності, надійності, вирішує комплекс питань, пов’язаних із визначенням ліквідності банку на перспективу,

2. Управління маркетингу і зв’язків із клієнтурою за умов ринкової економіки займає надзвичайно важливе місце, оскільки відповідає за залучення нової клієнтури, за впровадження нових операцій та нових видів банківських послуг, вивчає кон’юнктуру ринку, надає організаційну та консультаційну допомогу клієнтам.

3. Кредитне управління є найважливішим і найбільшим підрозділом кожного банку, оскільки основною функцією комерційного банку та основним джерелом його прибутку є надання різноманітних позик; виробляє кредитну політику банку, методи її реалізації залежно від конкретної економічної ситуації, розробляє загальні методи кредитування п визначення кредитоспроможності клієнта, вивчає кредитні ризики та розробляє механізми їх страхування.

4. Валютне управління нині відіграє все помітнішу роль у роботі банків. У його функції входить організація і проведення валютних операцій, дозволених ліцензією НБУ (ведення валютних рахунків клієнтів, неторговельні операції з іноземною валютою, операції за міжнародними торговельними розрахунками, операції залучення й розміщення валютних коштів, торгівлі валютою на внутрішньому валютному ринку, встановлення кореспондентських відносин з іноземними банками для міжнародних розрахунків та ін.).

5. Управління депозитних операцій працює для залучення коштів у банк, здійснює облік та аналіз залучених коштів і власного капіталу банку.

6. Управління розрахунково-касового обслуговування веде переговори та укладає угоди про відкриття та ведення різних рахунків клієнтів банку, здійснює розрахункові, інкасові операції, а також операції з готівкою.

7. Управління посередницькими операціями здійснює й координує всю роботу з надання різноманітних послуг клієнтам. Створення таких управлінь у структурі українських банків — питання недалекого майбутнього. Мірою того, як виникатиме потреба в гарантійних, трастових операціях, у структурі управління посередницьких операцій, будуть з'являтися відповідні відділи.

8. Управління філіями^ банку створюється в комерційних банках, які мають філії в різних регіонах країни. Головна його мета — координація діяльності філій. Управління філіями здійснює контроль за правильністю проведення депозитної та кредитної політики, банківських операцій, допомагає впровадженню нових форм і методів роботи у філіях банку.

9. Управління (відділ) аналізу і статистики нагромаджує та аналізує статистичну інформацію про діяльність банку і його клієнтів, готує проекти планів та звітів про діяльність банку, надає інформаційно-довідкові послуги клієнтам, проводить різноманітні дослідження.

Банки як юридичні особи мають у своїй структурі служби, що не виконують суто банківських операцій. Це — бухгалтерія, управління кадрами, юридичній відділ, адміністративно-господарський відділ, відділ аналізу та статистики, відділ експлуатації ЕОМ. Серед таких служб деякі створюються в обов'язковому порядку з ініціативи самого банку або за вказівкою НБУ. Так, створення підрозділу внутрішнього аудиту є однією з обов'язкових умов для отримання ліцензії на здійснення банківських операцій, а службу безпеки банки формують з власної ініціативи.

Згідно з положенням Закону України “Про господарські товариства” визначення.конкретної організаційної структури банку

Тема 12. КОМЕРЦІЙНІ БАНКИ ЯК ОСНОВНА ЛАНКА КРЕДИТНОЇ СИСТЕМИ ?3 є компетенцією загальних зборів акціонерів (учасників). Однак вищий управлінський орган може передавати вирішення цього питання іншим органам управління (спостережній раді, правлінню банку). Функціонування окремих служб і підрозділів регламентується спеціальними внутрішніми положеннями комерційного банку, які затверджуються органом управління банку.

12.3.