ПОНЯТТЯ, ВИДИ ТА ПРИЗНАЧЕННЯ КОМЕРЦІЙНИХ БАНКІВ

Комерційні банки — багатопрофільні кредитні інститути, що здійснюють фінансові операції та послуги, пов'язані з обслуговуванням клієнтів у всіх секторах економіки.

Основними функціями комерційних банків, що визначають їхню суть та роль у банківській системі, є: приймання депозитів від юридичних та фізичних осіб; кредитування підприємств і населення; розрахунково-касове обслуговування клієнтів; процес створення депозитних грошей (боргові зобов’язання банків).

Особливість комерційних банків полягає в тім, що вони можуть У процесі кредитно-розрахункових операцій створювати додаткові платіжні засоби, збільшуючи залишки на поточних рахунках Клієнтів. При цьому вони не можуть самостійно здійснювати емісію готівки, що є монополією центрального банку. Окрім своїх

традиційних функцій вони потенційно можуть виконувати практично всі функції інших інститутів кредитної системи (за винятком центрального банку), а тому є по суті, фінансово-кредитними установами універсального типу, у зв’язку з чим їх ще називають “фінансовими універмагами”. Сьогодні комерційний банк може надати клієнту до 200 видів банківських продуктів і послуг. Широка диверсифікація операцій дозволяє банкам зберігати клієнтів та залишатися рентабельними навіть при несприятливій кон’юнктурі фінансового ринку.

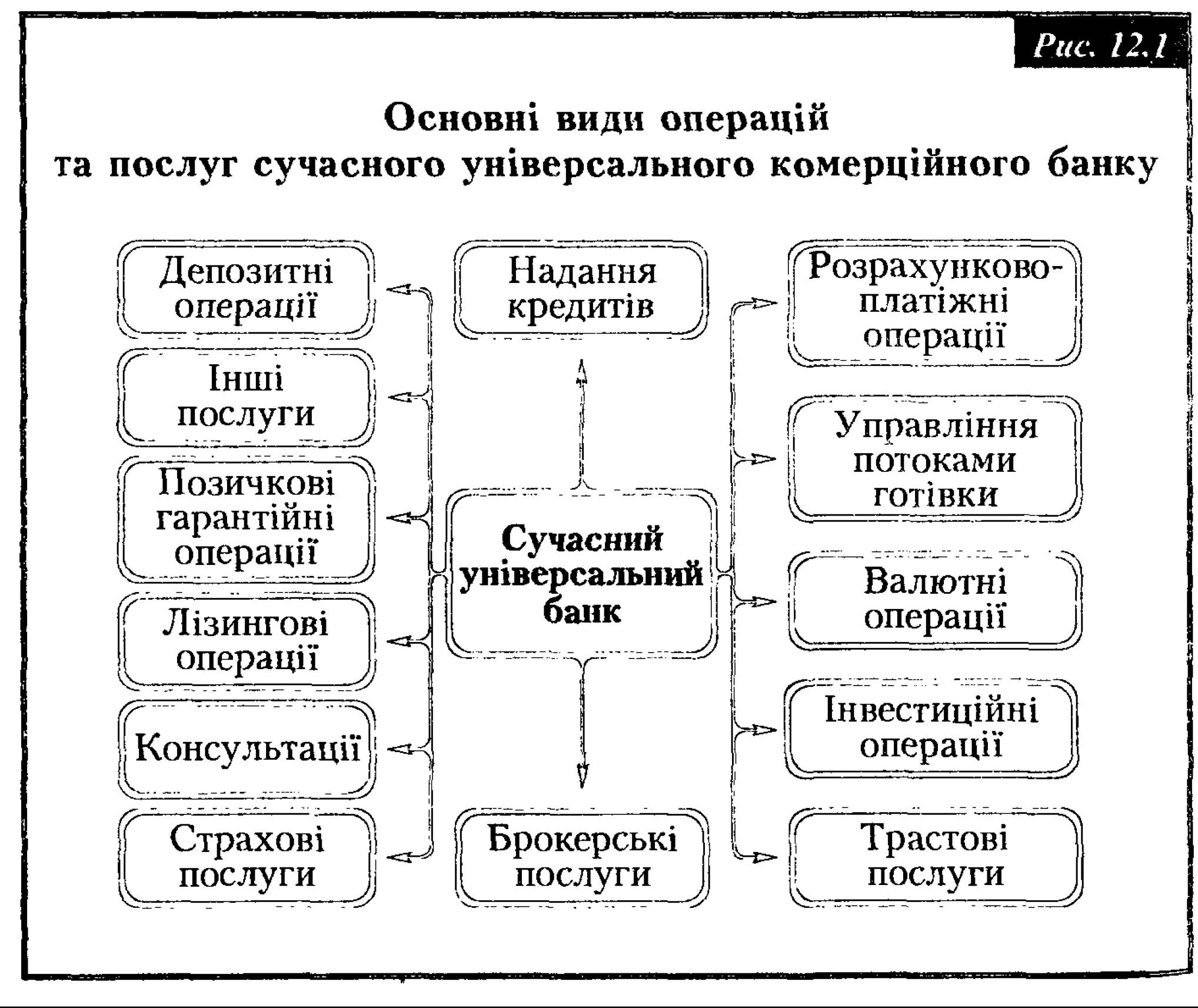

Свої функції комерційні банки реалізують шляхом виконання певного набору операцій. Коло операцій, які може виконувати сучасний універсальний банк, наведене в наступній схемі (див. рис. 12.1).

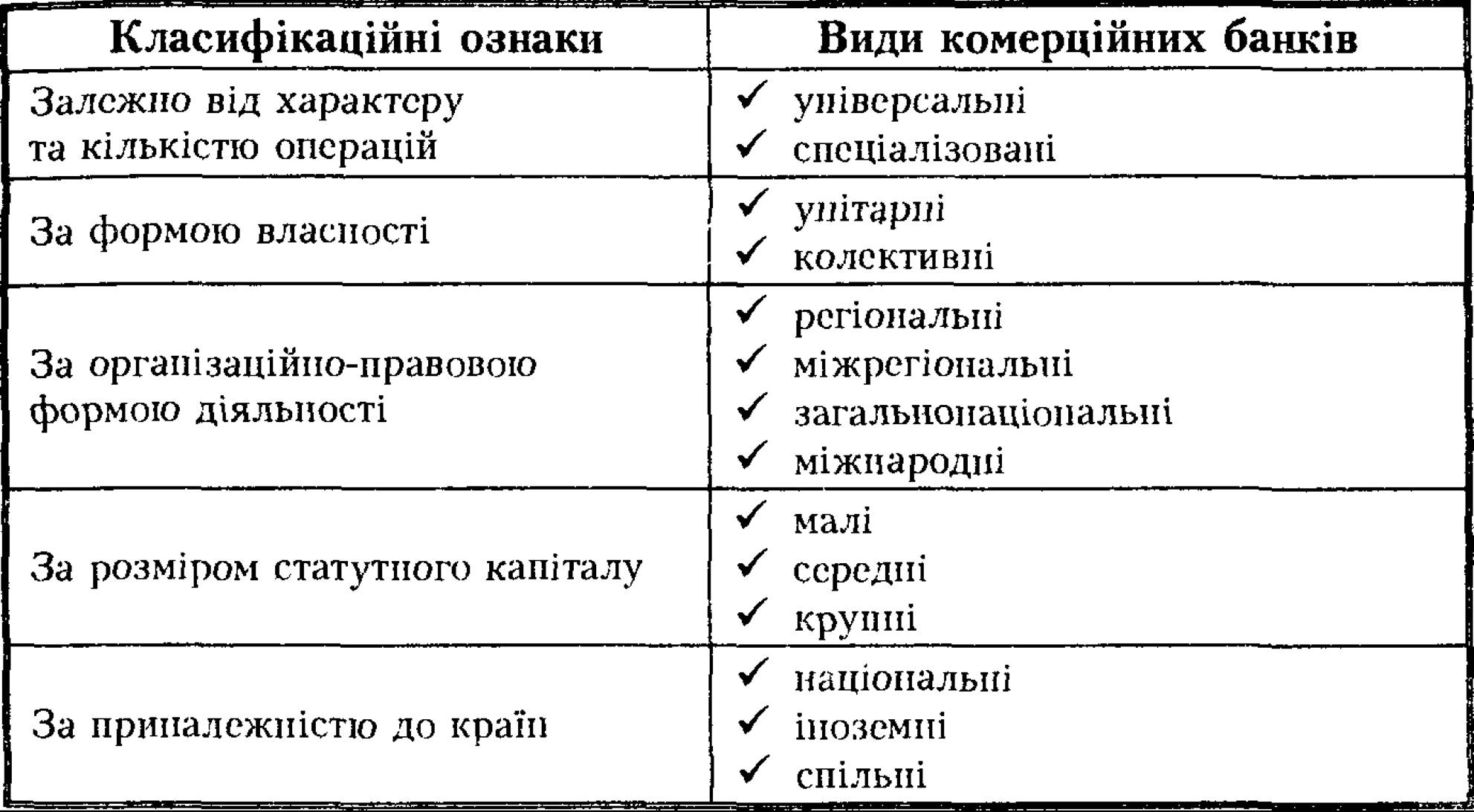

Таблиця 12.1

Класифікація комерційних банків

Одні з них виконують широкий спектр операцій та послуг, охоплюють багато сегментів фінансового ринку та галузей економіки.

Такі банки прийнято називати універсальними. Вони намагаються виконувати всі або майже всі види банківських операцій та послуг. При цьому універсальні банки можуть організовувати так зване “пакетне” (стандартний набір послуг) обслуговування своїх клієнтів. Поряд з цим вони можуть спеціалізуватися на окремих видах банківських операцій.Інші банки займаються вузьким колом операцій чи функціонують у вузькому секторі фінансового ринку, обслуговуючи окремі галузі економіки. Такі банки називаються спеціалізованими. Спеціалізація може бути:

функціональною, коли банки зосереджуються переважно па виконанні окремих операцій (наприклад, іпотечні, інвестиційні, гарантійні), де потрібні особливі технічні прийоми та спеціальні знання

банківських працівників. Функціональна спеціалізація помітно впливає на характер діяльності банку, визначає особливості формування активів і пасивів банку, а також специфіку роботи з клієнтурою;

J галузевою чи секторною, коли банки обслуговують клієнтів переважно у межах окремої галузі чи сектора економіки. Ступінь спеціалізації банків, значною мірою, залежить від сфери їх діяльності, а також особливостей господарювання їхньої клієнтури.

В Україні банк набуває статусу спеціалізованого банку, якщо більше 50 відсотків його активів, є активами одного типу, пов’язаного з іпотекою, інвестиційною діяльністю, кліринговою діяльністю, а також статусу ощадного банку — якщо більше 50% його пасивів є вкладами фізичних осіб.

Спеціалізовані банки. У різних країнах спеціалізовані банки істотно відрізняються за назвою, структурою, характером діяльності. Найбільш поширеними видами спеціалізованих банків є: іпотечні, інвестиційні банки (компанії), інноваційні, ощадно- будівельні банки, клірингові та інші.

Іпотечний банк — спеціалізований комерційний банк, який у своїй діяльності в основному спирається на довгостроковому іпотечному кредитуванні та фінансуванні операцій з нерухомістю. Свої ресурси іпотечні банки формують за рахунок власного капіталу, продажу іпотечних облігацій і заставних листів, а також ощадних депозитів клієнтів.

Система іпотечного кредитування включає два напрями:

1) надання банками іпотечних кредитів безпосередньо позичальникові;

2) продаж іпотечних зобов’язань фінансовим посередникам.

Іпотечний банк надає довгострокові кредити під заставу нерухомості (головним чином землі та будівель виробничого і житлового призначення), яке є власністю позичальника, або на придбання нерухомості. У даному разі об’єкти іпотеки залишаються у володінні заставодавця або третьої особи (майнового поручителя), а заставодержатель (банк-кредитор) набуває право переважного задоволення своїх вимог до боржника в межах вартості зареєстрованої застави. Заставодавець продовжує користуватися заставленим майном протягом терміну дії іпотеки, і погашає регулярними платежами основний борг та сплачує проценти за кредит. У випадку неплатоспроможності боржника задоволення вимог кредитора здійснюється з виторгу від реалізації заставленого майна.

За другого методу кредитування фінансові компанії скуповують на фінансовому ринку, забезпечені заставою активи банків, а потім від свого імені на їх основі випускають цінні папери (облігації), які обертаються на вторинному ринку цінних паперів.

Інноваційний банк — спеціалізований банк, який здійснює фінансування і кредитування інноваційної діяльності за циклом “наука техніка виробництво’7 з метою підтримки науково-технічного прогресу. Основні ресурси банку — власний капітал, та ощадні вклади клієнтів. Інноваційні банки можуть створюватися за участю держави для фінансування загальнодержавних цільових програм. В Україні державна фінансова підтримка інновацій покладено на Державний інноваційний фонд, який надає безпроцентні кредити терміном до 3 років.

Інвестиційні банки (компанії) — кредитні установи, які займаються операціями з цінними паперами (емісія, розміщення, продаж) на первинному ринку для фінансування інвестицій. Вони практично виступають у ролі гарантів емісій та організаторів ринку — купують та продають великі пакети акцій та облігацій, у тому числі, за власний рахунок надають кредити інвесторам- покупцям цінних паперів, консультаційні послуги тощо.

Для проведення цих операцій інвестиційним банкам необхідні значні кошти, особливо на період між виплатою емітентові суми розміщення (підписки) цінних паперів і отриманням коштів від покупців цінних паперів. Цю потребу вони покривають за рахунок власних коштів та короткострокових позик від інших фінансово-кредитних інститутів. Отож, особливість інвестиційних банків полягає в тому, що вони не займаються залученням депозитів від населення, а тому перебувають у тісному взаємозв’язку з іншими кредитними установами.Ощадні банки — посередник фінансового ринку, який спеціалізується на залученні грошових заощаджень і вільних грошових 25*

коштів населення. В Україні створено (1991 р.) спеціалізований державний ощадний банк. Він пропонує різноманітні банківські продукти і послуги для фізичних та юридичних осіб. Це єдина в Україні банківська установа, яка має закріплену законом державну гарантію повного збереження грошових коштів та інших цінностей громадян, довірених банку, та їх видачу на першу вимогу вкладників.

Кліринговий банк — банківська установа, що здійснює операції виключно з розрахункового обслуговування угод, які були укладені на фінансових ринках, а також надає відповідні послуги, пов'язані з виконанням розрахунків за взаємними зобо в'язаннями третіх сторін. Для завершення грошових розрахунків надає кредити учасникам клірингу.

За формою власності комерційні банки поділяються на: унітарні і колективні.

Унітарні банки мають єдиного власника в особі держави чи приватної особи. В Україні функціонують два комерційні банки з державною формою власності: Ощадбанк і Укрексімбанк. Статутні капітали цих банків створені за рахунок коштів Держбюджету країни. Інші національні комерційні банки функціонують на засадах колективної форми власності. Комерційні банки з колективною формою власності можуть бути створені як акціонерні товариства відкритого чи закритого типу, та товариства з обмеженою відповідальністю (пайові банки).

Акціонерні банки формують свій капітал за рахунок об’єднання індивідуальних капіталів засновників і учасників шляхом випуску і розміщення акцій банку. Власником капіталу виступає саме акціонерне товариство (банк). Акціонери, як правило, не мають права вимагати від банку повернення своїх внесків. Тому акціонерні банки вважаються більш стійкими і надійними.

Пайові банки формують свій статутний капітал за рахунок пайових внесків юридичних та фізичних осіб. За кожними учасником зберігається право власності на його частку капіталу, тобто банк не є власником капіталу. Вони організовуються на прин-

Тема 12 КОМЕРЦІЙНІ БАНКИ ЯК ОСНОВНА ЛАНКА КРЕДИТНОЇ СИСТЕМИ O ципах товариств з обмеженою відповідальністю, тобто відповідальність кожного учасника обмежена розміром його внеску (паю) у капітал банку.

В умовах ринкової економіки переважає акціонерна форма організації банківського бізнесу, оскільки вона дає змогу якнайліпше організувати управління банком та має широкі можливості для залучення додаткового капіталу.

12.2.