ПОХОДЖЕННЯ ТА СУТНІСТЬ КРЕДИТУ

Необхідність кредиту. Економічною основою, на якій виникають і розвиваються кредитні відносини, є існування товарного виробництва й товарного обігу.

Найпростішою формою кредитних відносин, що зародилися на перших етапах становлення й розвитку товарного виробництва та обміну, був лихварський кредит, який надавався дрібним виробникам під високі позичкові проценти, що часто призводило до повного розорення позичальників, особливо дрібних виробників (селян, ремісників).

Позичальники зверталися за кредитом переважно через нагальні споживчі потреби або для оплати боргів. Крім лихварського товаровиробники надавали один одному кредити під час купівлі-продажу товарів. Якщо покупець був тимчасово неспроможний здійснити покупку за власні кошти, а продавець був заінтересований у реалізації свого товару, то продаж товару міг відбутися у кредит (з відстроченням платежу) під відповідні боргові зобов’язання та гарантії. Таким чином, товарообмін є тим ґрунтом, де виникають відносини з приводу кредиту. Формування різнобічних і сталих мінових відносин між контрагентами товарообміну за активного обслуговування їх банками посилює взаємну залежність і довіру суб’єктів ринку. Тому продаж товарів дедалі частіше здійснюється в кредит. У даному разі необхідність кредиту випливає із функції грошей як засобу платежу. Коли в процесі товарообміну відбувається відрив моменту відчуження товару від одержання грошового еквівалента, тобто відносне відокремлення грошової форми вартості від товарної форми, тоді виникають кредитні відносини.Кредитні відносини, як бачимо, зародилися ще на ранніх етапах простого товарного виробництва. Однак у своїх зрілих формах вони набули розвитку лише за умов ринкової економіки, коли кредит надається здебільшого для задоволення підприємницьких потреб. Особлива роль в організації кредитних відносин належить банкам. Акумулюючи та перетворюючи вільні кошти на позичковий капітал, спрямовуючи його переважно у сферу підприємницької діяльності, банки створили підґрунтя для перебудови системи кредитних відносин.

Притаманний докапіталістичній економіці лихварський (споживчий) кредит остаточно трансформувався у кредит підприємницький як специфічну форму банківського кредиту.В умовах ринкової економіки кредит набуває загального характеру, стає обов'язковим атрибутом підприємницької діяльності. Без кредитної підтримки неможливо забезпечити швидке та цивілізоване становлення нових підприємств малого і середнього бізнесу, впровадження нової техніки, сучасних технологій тощо.

Необхідність кредиту тісно пов'язана з особливостями кругообігу капіталів, що знаходяться у розпорядженні суб’єктів господарювання. Зокрема, кредит необхідний для підтримки безперервності кругообігу капіталів діючих господарських формувань, обслуговування процесу реалізації продуктів виробництва, що набуває особливого значення в період становлення ринкових відносин. Більшість суб’єктів господарювання потребують кредитів, щоб компенсувати тимчасовий розрив між виробничим циклом і періодом реалізації продукції, тобто між оплатою поточних витрат і надходженням виторгу.

Конкретні причини, що зумовлюють необхідність кредиту — це коливання потреб в обіговому капіталі, а також виникнення потреби у відтворенні основного капіталу діючого підприємства.

Відомо, що для нормального функціонування виробничого процесу суб'єкт господарювання повинен мати необхідні запаси, Що створюються його власним коштом. Однак через різні обставини, специфічні для кожного суб’єкта господарювання (сезонність та характер виробництва, умови постачання матеріалів і сировини, тривалість робочого періоду тощо), потреба в обіговому капіталі може раптово зростати, що й зумовлює необхідність одержання кредиту. За рахунок кредиту, як правило, покривається лише різниця між загальною потребою в обіговому капіталі і наявними в розпорядженні суб’єкта господарювання власними коштами. Отже, кредит є балансуючим джерелом формування обігових капіталів і забезпечує нормальні умови господарської діяльності.

Значні коливання потреб в основному капіталі зумовлені особливостями його відтворення.

Ці особливості викликані невідповідністю між потребою у великих одномоментних (одноразових) капітальних витратах на відтворення основних засобів і поступовим (рівномірним) характером відновлення їх вартості амортизаційними нарахуваннями. Кредит дає можливість здійснити капітальні вкладення ще до того, як суб’єкт господарювання нагромадив власні кошти (прибуток і амортизація). Обґрунтоване співвідношення власного капіталу з позичковим робить можливим оперативне запровадження у виробництво нової техніки та устаткування.Отже, необхідність кредиту зумовлена тим, що в процесі кругообігу індивідуальних капіталів одні суб’єкти господарювання нагромаджують тимчасово вільні кошти, а інші — потребують цих коштів. Кредит сприяє розв’язанню суперечності між можливим тимчасовим “заморожуванням” коштів і необхідністю їх ефективного використання. З допомогою кредиту банки акумулюють тимчасово вільні кошти одних клієнтів (кредитори банку) з тим, щоб надати позику іншим клієнтам (дебітори банку). Залучені таким чином кошти клієнтів становлять основу кредиту.

Сутність кредиту як економічної категорії. Слово “кредит” походить від латинського “creditum”, що означає “позика", “борг". Цей термін також перекладається як “вірю", “довіряю". А тому категорія кредиту розглядається економічною наукою переважно як довіра однієї особи до іншої, на підставі якої у позику надається певна вартість у грошовій або товарній формі для тимчасового користування за відповідну плату. Таким є найбільш загальне тлумачення кредиту. Розглядаючи цю економічну категорію, більшість дослідників звертають увагу на такі засади кредиту:

- кредит — це специфічний тип економічних відносин, що ґрунтується на взаємній довірі сторін цих відносин;

- економічною основою кредиту є мобілізація й нагромадження тимчасово вільних коштів і формування з них позичкового капіталу;

- кредитування — це акт передачі кредитором певної суми капіталу в тимчасове користування позичальнику па умовах повернення, платності та добровільності.

Якщо узагальнити ці ознаки кредиту7, то можна дати таке визначення: кредит — це система економічних відносин, що виникають між кредитором і позичальником з приводу мобілізації тимчасово вільних коштів та їх використання на умовах повернення й платності.

Кредиту, в ринковій економіці, притаманні такі ознаки:

- по-перше, позичальниками здебільшого стають суб’єкти господарювання, кредиторами — переважно банки;

по-друге, гроші, надані в позику, використовуються позичальником як капітал;

- по-третє, джерелом позичкового процента є прибуток на позичені кошти;

- по-четверте, кредит використовується як гнучкий механізм “переливання” капіталів з одних галузей економіки в інші та вирівнювання норми прибутку.

Кредитні відносини. Кредит забезпечує трансформацію грошового капіталу в позичковий та відображає стосунки між кредиторами й позичальниками. Ці сторони називаються суб’єктами кредитних відносин, а ті матеріальні цінності (проекти, цільові програми), відносно яких укладається кредитна угода, — об’єктами кредиту.

Кредитор — суб’єкт кредитних відносин, який надає позику іншому економічному суб’єкту в тимчасове користування. Кредитором може бути юридична чи фізична особа, у розпорядженні якої знаходяться тимчасово вільні кошти.

Позичальник — суб’єкт кредитних відносин, який отримує у тимчасове користування кошти на умовах повернення в обумовлений строк та відповідну плату. Позичальником може бути юридична чи фізична особа, котрій не вистачає власного капіталу.

Специфіка кредитних відносин полягає в тому, що суб’єкти кредиту можуть бути як кредиторами, так і позичальниками. Економічна роль і місце позичальника в кредитній операції відрізняється від ролі й місця кредитора. Позичальник не стає власником позичених йому коштів, він лише реалізує право тимчасового користування ними. Власником позичкового капіталу залишається кредитор. Згадаймо відомий вислів: “Узявши кредит, позичаєш чужі гроші на певний термін, а віддавати треба власні гроші й назавжди”.

Для того, щоб можливість одержання кредиту стала реальністю, необхідні певні економічні передумови.

По-перше, оскільки сама природа кредитної операції ґрунтується на тимчасовому позичанні чужої власності, це зумовлює необхідність матеріальної відповідальності учасників такої операції за виконання взятих на себе зобов’язань. Для цього контрагенти, що вступили в кредитні відносини, повинні мати якесь власне майно або, принаймні, право розпоряджатися таким майном. Позичальник зобов’язаний надати кредитору економічні та юридичні гарантії повернення боргу. Такими гарантіями можуть бути, наприклад, застава майна для забезпечення позики, зобов’язання гаранта, поручителя (солідної фірми або банку) чи страхової компанії погасити заборгованість у разі неплатоспроможності позичальника. Водночас, кредитні відносини між суб’єктами не можуть виникнути, якщо авансовані у виробничу сферу кошти не здійснюють кругообігу, або коли той, хто хоче скористатися кредитом, не має постійного доходу. Тому учасники кредитної операції мають бути юридично самостійними особами і функціонувати на засадах комерційного розрахунку. Фізичні особи теж можуть стати суб’єктами кредитних відносин, якщо вони є цивільно дієздатними і мають стабільні гарантовані джерела доходів.

По-друге, можливість кредитних відносин реалізується лише за умови збігу інтересів кредитора й позичальника. Кредитор має бути так само зацікавлений надати позику, як позичальник її отримати. Такий збіг інтересів не досягається автоматично навіть при наявності вільних грошових ресурсів у одного контрагента і потреби у коштах в іншого. Вирішальне значення має узгодження конкретних параметрів (умов) позики — її цільового призначення та забезпечення, терміну кредитування, величини процента, а також наявності альтернативних варіантів розміщення позичкових капіталів.

По-третє, для кредитора спонукальним мотивом для надання позики є одержання позичкового процента. Без одержання від позичальника доходу у вигляді процента у кредитора не буде стимулу надавати кредит. У свою чергу, необхідність погашення кредиту та сплати процентів за користування ним породжує зацікавленість позичальника у раціональному техніко-економічному обґрунтуванні мети та розміру кредиту, сприяє режиму економії протягом його використання, а також стає засобом контролю за окупністю кредитних вкладень.

Кредитні відносини виникають між різними економічними суб’єктами. Кожен тип кредитних відносин має свою специфіку, яка визначається складом суб’єктів та характером їхньої економічної діяльності. У свою чергу, це визначає умови користування кредитом та його погашення. Можна виділити п’ять загальних типів кредитних відносин:

1. Найбільш поширені кредитні відносини між банками, з одного боку, та суб’єктами господарської діяльності — з іншого. Вони характеризуються на підставі того, хто із суб’єктів кредитної угоди в кожному окремому випадку є кредитором, а хто позичальником.

2. За умов ринкової економіки широкого розвитку набувають кредитні відносини між су б" єктами господарської діяльності, що пов’язано, насамперед, із запровадженням у господарський обіг комерційного кредиту та вексельного обігу.

3. Кредитні відносини між банками й державою складаються, передовсім, у процесі реалізації державних цінних паперів, які активно можуть “працювати’" на вторинному ринку. -

4. Набирають дальшого розвитку кредитні відносини між банками та населенням. Населення кредитує банки через вклади, депозити, купівлю ощадних сертифікатів тощо. Водночас банки падають населенню споживчі кредити, серед яких чільне місце належить кредитам для поліпшення житлових умов, створення підсобного домашнього господарства тощо.

5. Зовнішньоекономічні кредитні відносини виникають між державами, іноземними банками і фірмами з приводу передачі валютних чи товарних ресурсів на засадах повернення у певні строки та, як правило, з виплатою процента.

На підставі вищенаведеного можна зробити висновок про те, що кредит є об’єктивною вартісною категорією, а його необхідність пояснюється існуванням в суспільстві товарно-грошових відносин. Передумовою кредиту є наявність поточних або майбутніх доходів у позичальника, а конкретними причинами — постійне коливання потреби в коштах у суб’єктів господарювання та різноманітність джерел надходження цих коштів.

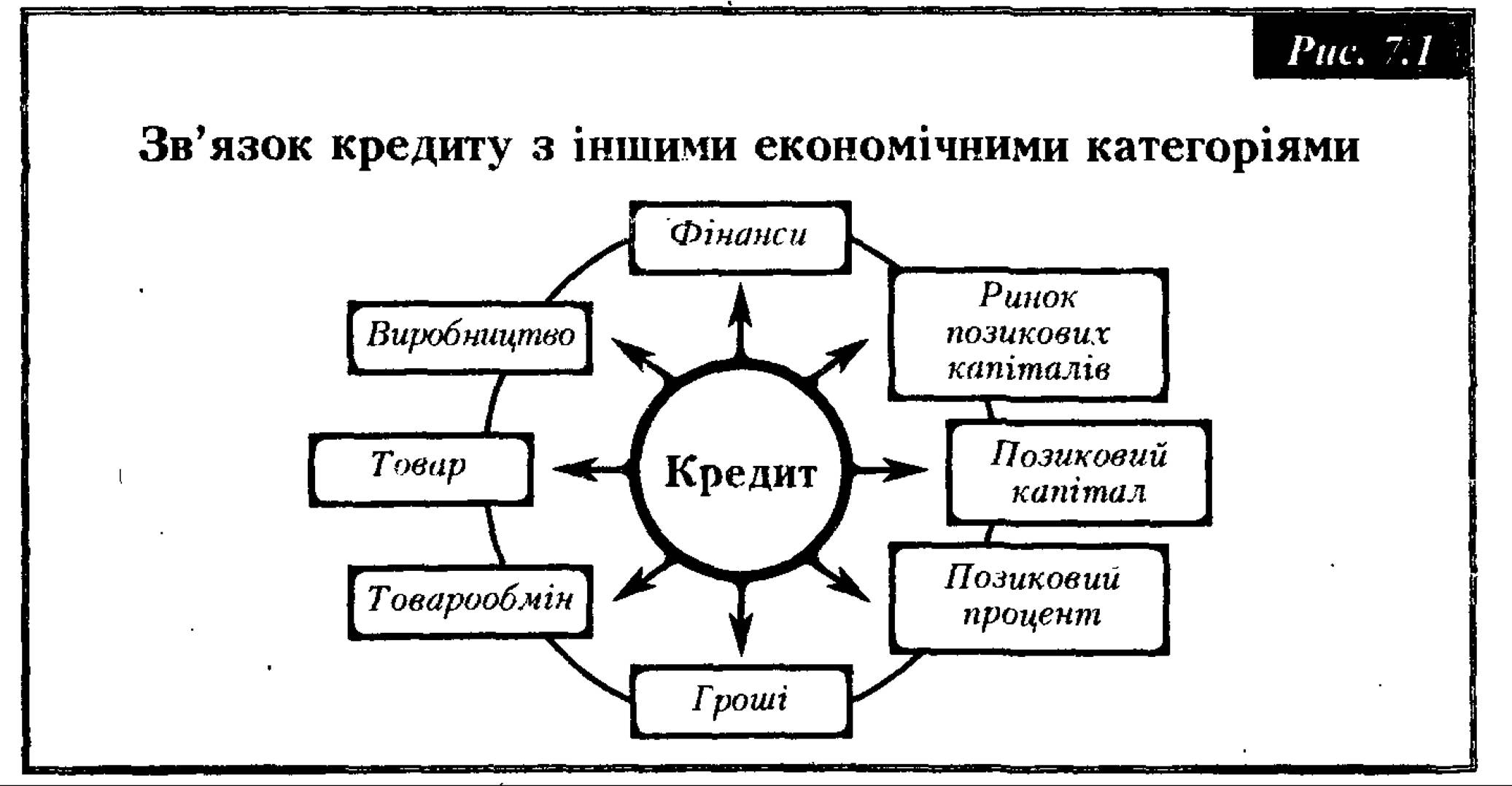

Кредит, як вартісна категорія, тісно пов’язаний з категоріями грошей і фінансів (рис. 7.1).

Кредит має багато спільного з грошима і фінансами. Всі вони є вартісними категоріями і тісно переплітаються між собою функціонально. Кредит у функції перерозподілу вартості забезпечує концентрацію та переміщення капіталу і, тим самим, сприяє формуванню фінансових ресурсів, розвитку економіки. Кредит тісно пов’язаний з фінансами при формуванні та використанні державного бюджету. Фінанси та кредит покликані разом забезпечувати процес розширеного відтворення.

Кредит особливо пов’язаний з грошима. Так гроші, як засіб платежу, з’явилися в обігу на ґрунті кредитних відносин. Емісія сучасних грошей здійснюється банківською системою на кредитній основі. Кредит виступає формою (інструментом) обігу “грошей як капіталу”, матеріалізацією якого є кредитні гроші, що репрезентують вартість капіталу — вартість, що самозростає. Отже, кредит за сферою використання є більш “вузькою” категорією, ніж гроші.

Водночас, кредит, як специфічний тип економічних відносин, має свої особливості, що відрізняють його від інших економічних (вартісних) категорій:

- при наданій кредиту позичальник лише реалізує право тимчасового користування наданими коштами чи цінностями (об’єкт кредиту залишається у власності кредитора);

-суб’єкти кредиту можуть почергово виступати як у ролі кредитора, так і в ролі позичальника;

- позичальник зобов’язаний пред’явити кредитору економічні та юридичні гарантії повернення борту;

- повернення кредиту здійснюється позичальником, а у виключних випадках - третьою особою - гарантом, якщо позичальник неспроможний сам це зробити;

конкретний термін повернення кредиту залежить від двох обставин: 1) особливостей кругообігу коштів у позичальника (на який термін необхідні кошти і коли він зможе погасити позику) та 2) можливостей кредитора щодо терміну, на який він може падати кредит;

характерною рисою кредиту є сплата процентів за користування ним. Формула руху позичкового капіталу в ринковій економіці

має вигляд Г - Г. При цьому слід зауважити, що вартість зростає не в сфері обігу, а в сфері виробництва Г - T... В - T - Г;

- кредитні відносини реалізуються тоді, коли збігаються інтереси кредитора і позичальника відносно конкретних параметрів позики, в першу чергу її цільового призначення, забезпечення, терміну кредитування та величини позикового процента.

7.3.