ПОНЯТТЯ І МОДЕЛЬ ГРОШОВОГО ОБІГУ

За умов грошових відносин у процесі купівлі-продажу товарів, надання послуг, оплати робочої сили, погашення різного роду зобов'язань, розподілу та перерозподілу коштів виникає безперервний процес переміщення грошей між економічними суб’єктами - грошовий обіг.

Суб'єктами грошового обігу є підприємства, державні, громадські, комерційні й фінансово-кредитні установи, домогосподарства, які одержують та витрачають кошти, беручи участь у виробництві, розподілі, обміні та споживанні ВВП.

За економічним змістом та формою платіжних засобів грошовий обіг класифікують на окремі сектори (табл. 4.1).

Таблиця 4.1

СТРУКТУРА ГРОШОВОГО ОБІГУ

| ОЗНАКИ КЛАСИФІКАЦІЇ | СЕКТОРИ |

| За характером економічних відносин між суб ’актами грошового обігу | - сектор грошового обігу, який обслуговує відносини обміну - фіскально-бюджетний сектор грошового обігу - кредитний сектор грошового обігу |

| За формою грошей, у якій відбувається грошовий обіг | - сектор готівкового обігу - сектор безготівкового обігу |

Залежно від характеру економічних відносин між суб’єктами грошового обігу виділяють сектор грошового обігу, який обслуговує відносини обміну, фіскально-бюджетний та кредитний обіг.

Рух грошей, що обслуговує відносини обміну, має такі ознаки:

- еквівалентність (у процесі купівлі-продажу товарів і послуг грошова сума, яку сплачує покупець, еквівалентна придбаному в продавця продукту);

- безповоротність (одержані продавцем гроші безповоротно переходять у власність нового суб'єкта обігу, не повертаючись до попереднього власника);

- прямолінійність (гроші постійно віддаляються від попереднього власника, переходячи у розпорядження наступних суб'єктів обігу під час купівлі-продажу товарів і послуг).

Фіскально-бюджетний сектор грошового обігу пов'язаний з процесами розподілу вартості валового національного продукту, коли законодавчо визначена частина доходів економічних суб'єктів надходить у розпорядження держави у вигляді податків та інших обов'язкових платежів. Рух грошей, що обслуговує такі відносини, є нееквівалентним та безповоротним.

Кредитний обіг обслуговує сферу перерозподільних відносин, під час реалізації яких власність економічних суб'єктів передається в тимчасове користування на умовах платності. Таким відносинам притаманні нееквівалентність та поворотність.

Усі перелічені складові грошового обігу тісно пов'язані та доповнюють одна одну. Водночас кожен із секторів має свій механізм регулювання та специфічні можливості впливу на процес відтворення.

Залежно від форми грошей, у якій відбувається грошовий обіг, його поділяють на безготівковий і готівковий.

У сфері обігу готівки гроші безпосередньо обслуговують відносини економічних суб'єктів, рухаючись за межами банківської системи.

Безготівковому обігу властивий рух грошей по банківських рахунках, не виходячи за межі банківської системи. Це створює можливість контролювати його, що є головною перевагою безготівкового грошового обігу над готівковим.

Для дослідження особливостей руху грошей між суб'єктами економічних відносин у процесі суспільного відтворення важливим є аналіз умовної моделі грошового обігу, побудованої на підставі моделі доходів і продуктів.

Для побудови моделі всіх суб’єктів грошового обігу доцільно об’єднати в такі чотири групи:

- фірми - юридичні та фізичні особи, які беруть участь у створенні та реалізації валового національного продукту;

- сімейні господарства - суб'єкти (наймані працівники, роботодавці, самостійно зайняті працівники, одержувачі пенсій, одержувачі доходу від власності та інших трансфертів), які мають самостійні грошові доходи та витрати, забезпечують робочою силою і засобами виробництва фірми та формують національний дохід як основне джерело платоспроможного попиту для реалізації виготовленої фірмами продукції;

- уряд - центральні, регіональні, місцеві органи державного управління, фонди соціального страхування, які в процесі виконання своїх суспільних функцій беруть участь у реалізації та споживанні ВВП;

- фінансові посередники - суб'єкти грошового ринку (банки, що створені й діють на території держави, страхові компанії, недержавні пенсійні фонди, кредитні установи, фінансові компанії тощо), які спеціалізуються на акумулюванні вільних коштів і розміщенні 'їх від свого імені й за свій кошт.

Особливим суб'єктом грошового обігу, який забезпечує його регулювання, є центральний банк держави.

Основна кількість грошових платежів між економічними суб’єктами відбувається через чотири види ринків:

- ринок продуктів, на якому реалізують створений фірмами національний продукт;

- ринок ресурсів, який забезпечує фірми необхідними виробничими ресурсами (робочою силою, земельними ділянками, будівлями тощо);

- грошовий ринок, де реалізують вільні кошти;

- світовий ринок, що забезпечує зв'язок внутрішньої економічної системи зі світовою.

Усі види ринків та групи економічних суб'єктів пов'язані між собою грошовими потоками - системою платежів, які обслуговують окремий етап або частину процесу розширеного відтворення.

Для спрощення схеми грошових потоків під час побудови моделі грошового обігу зроблено деякі умовні припущення, найважливіші з них такі:

- в економічній системі держави панує приватна власність, тому всі виробничі ресурси є власністю сімейних господарств, які продають їх через ринок ресурсів фірмам;

- прибуток фірм надходить домашнім господарствам у вигляді дивідендів як плата за ресурси;

- усі податкові надходження уряд одержує тільки від домашніх господарств, оскільки фірми перебувають у їхній власності, крім того, трансфертні виплати з державного бюджету в моделі не враховано;

- уряд має змогу робити запозичення на внутрішньому грошовому ринку, забезпечуючи так свої витрати, що їх не покривають податки;

- з ресурсів, мобілізованих на внутрішньому грошовому ринку, фірми задовольняють потреби в коштах, необхідних для розширення виробництва;

- у грошових потоках, що відображають рух заощаджень домашніх господарств, не враховано зустрічні потоки, пов'язані з поверненням позик та вкладів, сплатою відсотків;

- грошові потоки, що об'єднують внутрішній і світовий ринки, відображають платежі, пов'язані з чистим увезенням та вивезенням валюти [7. С. 61-62].

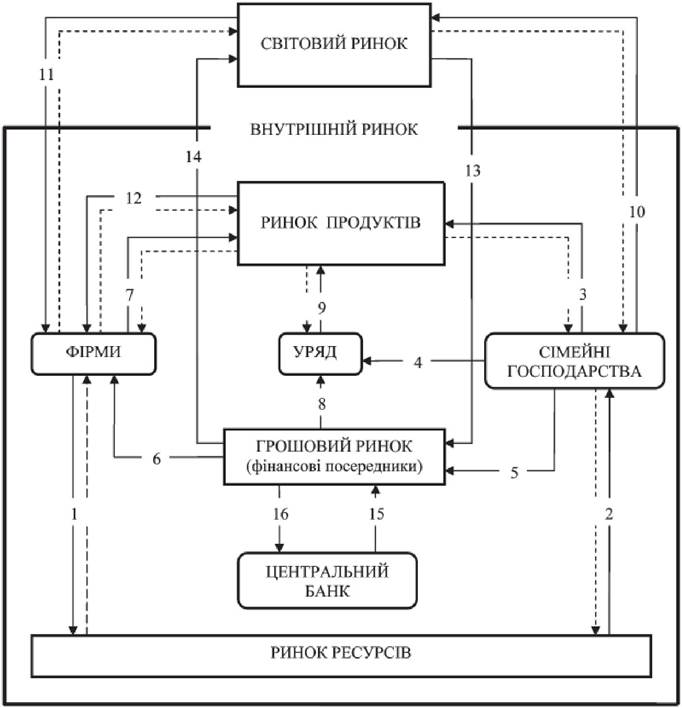

З урахуванням зазначених припущень модель грошового обігу можна побудувати за схемою, відображеною на рис.

4.1.

Рис. 4.1. Модель грошового обігу*

* Складено на основі [7. С. 62].

У цій схемі виділено 16 грошових потоків та 8 потоків, що відображають зустрічні надходження реальних цінностей (ресурсів, продуктів, товарів, послуг тощо) і виділені штриховими стрілками.

За допомогою потоку 1 реалізують грошові платежі фірм, пов'язані з придбанням виробничих ресурсів (робочої сили, земельних ділянок, споруд, інших засобів виробництва). Зустрічний потік, позначений штриховою стрілкою, відображає рух відповідних ресурсів.

Грошовий потік 2 відображає доходи домогосподарств (заробітну плату, гонорари, виторг від продажу сільськогосподарської продукції, земельних ділянок, будівель, ренту, доходи за акціями, паями тощо), що формують національний дохід держави, розподіл якого породжує наступні чотири грошові потоки.

Грошові потоки 3 і 10 виникають унаслідок витрат домогосподарств на споживання, тобто закупівлю продуктів на внутрішньому (грошовий потік 3) та світовому (грошовий потік 10) ринках.

Грошовий потік 4 характеризує витрати домогосподарств, пов'язані зі сплатою податків уряду. Зазначимо, що потік 4 є фінансовим і не супроводжується зустрічним переміщенням реальних цінностей.

Потік 5 створює частина національного доходу у вигляді заощаджень домашніх господарств, які надходять на внутрішній грошовий ринок.

У грошовому потоці 6 враховані кредити, одержані фірмами у фінансових посередників, доходи від емісії акцій та облігацій.

Кошти, залучені на грошовому ринку, фірми вкладають у розширення виробництва, купуючи необхідні матеріальні цінності на ринку продуктів. Унаслідок цього формується грошовий потік 7.

Окрім фірм, на грошовому ринку кошти мобілізує також уряд, розміщуючи свої зобов'язання з метою оплати покупок на ринку продуктів, що зумовлює появу грошового потоку 8.

Грошовий потік 9 формується шляхом витрачання позичених урядом коштів на оплату державних закупівель.

Грошовий потік 11 виникає завдяки оплаті іноземними покупцями експортних поставок фірм.

Потік 12 утворюють платежі у вигляді одержаного фірмами виторгу від продажу товарів на ринку продуктів.

Якби обсяги імпорту й експорту в державі були збалансованими, відповідно, збалансованими стали б і грошові потоки 10 та 11. Однак така рівність можлива лише випадково. Якщо обсяг імпорту перевищує експорт, то відплив грошей з внутрішнього ринку за потоком 10 перевищить їхнє надходження зі світового ринку за потоком 11. Унаслідок цього можуть виникнути проблеми з реалізацією відповідної маси національного продукту, виготовленого в країні, внаслідок недостатнього грошового попиту на ринку продуктів.

Усунути дефіцит платоспроможного попиту на ринку продуктів, уникаючи загрози інфляційного зростання цін, можна за допомогою залучення коштів у внутрішній обіг зі світового ринку шляхом одержання позик в іноземних банках і/або продажу національних фінансових активів (акцій, облігацій тощо). Ці процеси зумовлюють формування грошового потоку 13, за яким зі світового ринку на внутрішній грошовий ринок надходить додатковий капітал, що дасть змогу фірмам та уряду мобілізувати на грошовому ринку коштів більше, ніж туди надійшло заощаджень домогосподарств, і збільшити закупівлі на ринку продуктів до рівня їхньої пропозиції.

Якщо обсяг експорту перевищуватиме імпортні надходження, то на внутрішній грошовий ринок надійде коштів більше (потік 11), ніж було спрямовано за кордон у зв'язку з оплатою імпорту (потік 10). Така ситуація може призвести до розбалансування попиту і пропозиції на ринку продуктів і зростання цін унаслідок надлишку грошей у внутрішньому обігу. Уникнути цього можна шляхом спрямування частини коштів із внутрішнього грошового ринку на світовий, надаючи банківські позики іноземним імпортерам та купуючи іноземні фінансові активи. У такий спосіб формується потік 14.

Якщо грошовий ринок держави недостатньо розвинений і не виконує покладених на нього функцій, то в процес урівноваження грошового обігу втручається центральний банк, який поповнює його додатковою масою грошей шляхом збільшення кредитування комерційних банків (потік 15) або вилучає надлишок коштів через скорочення кредитування (грошовий потік 16).

Грошові потоки, що забезпечують рух реальних цінностей і належать до сектора грошового обігу, який обслуговує відносини обміну, позначені штриховими стрілками. Це, зокрема, потоки 1-3, 7, 9-12. Потоки 5, 6, 8, 13-16 характеризують кредитний сектор грошового обігу, а потік 4 відображає фіскально-бюджетний сектор.

4.2.