ПОПИТ НА ГРОШІ

Теорія попиту на гроші відображена в багатьох моделях та підходах. Головними серед них є монетаристский та кейнсіанський.

За основу монетаристського підходу взято кількісну теорію грошей, відповідно до якої абсолютний рівень цін визначений пропозицією номінальних грошових залишків.

Попит на гроші розглядають як запас грошей, яким економічні суб'єкти прагнуть володіти на певний момент.

Представниками монетаристського напряму, які досліджували й розвинули класичну теорію попиту на гроші, є І. Фішер, а також учені “кемб- ріджської школи” А. Маршалл та А. Пігу. Вони підтримували погляди вчених класичної школи про те, що попит на гроші пропорційний до доходу.

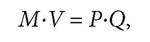

За допомогою кількісного рівняння обміну, обґрунтованого І. Фіше- ром, можна визначити кількість грошей, яка потрібна для проведення операцій у національній економіці.

Рівняння І. Фішера має такий вигляд:

де M - кількість грошей в обігу; V - швидкість обігу грошей; P - рівень цін; Q - обсяг національного продукту в фізичному вираженні.

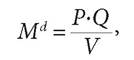

Із кількісного рівняння обігу випливає рівняння попиту на гроші:

де Md - попит на гроші.

Прихильники монетаристського підходу до формування попиту на гроші вважають, що швидкість обігу грошей V є стабільною або змінюється дуже повільно. Отже, попит на гроші Md залежить від рівня цін Р та величини реального обсягу виробництва Q.

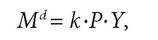

Сутність попиту на гроші також можна описати на підставі “кемб- ріджського рівняння” кількісної теорії грошей:

де k = 1/V - величина, обернена до швидкості обігу грошей. Вона відображає частку номінальних грошових залишків у доході P∙Y.

Кількісно це пропорція між номінальним доходом і бажаними грошовими залишками (касовими залишками). Її також можна охарактеризувати як частку ВВП, яка зберігається у високоліквідній (грошовій) формі.Теорію попиту на гроші розвинув М. Фрідмен. У 1956 р. він написав наукову працю “Кількісна теорія грошей: нове формулювання”, у якій стверджував, що попит на гроші залежить від тих же чинників, що й попит на будь-який актив. Згодом він розвинув теорію попиту на гроші як на активи.

За М. Фрідменом, поряд з грошима індивід може зберігати своє багатство в інших активах. М. Фрідмен визначив попит на гроші як результат порівняння суб'єктом економіки переваг, які він отримуватиме від зберігання грошей, з одного боку, та доходу за альтернативними активами, - з іншого. Вчений розділив активи на три види: облігації, прості акції та товари. Мотиви для нагромадження цих активів визначені відношенням сподіваного доходу на кожний вид активів до сподіваного доходу на гроші.

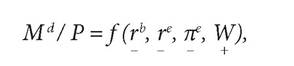

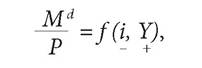

Функцію попиту на гроші Md, яку вивів М. Фрідмен [9], в агрегова- ному вигляді можна записати так:

де Р - абсолютний рівень цін; В = f(r) - сподіваний дохід на облігації; E = f(re) - сподіваний дохід на акції; p - темп зростання цін (сподіваний дохід від володіння товарами, коли ціни товарів зростають); w - відношення багатства до доходу; W - повний обсяг багатства; u - змінні, які відображають вплив смаків та уподобань економічних агентів на грошовий попит.

Для кращого розуміння впливу окремих чинників попиту на гроші за М. Фрідменом функцію попиту на гроші можна записати у спрощеному вигляді так:

де M d - попит на реальні грошові залишки, Г - реальний очікуваний дохід на облігації, Г - реальний очікуваний дохід на акції, П - очікуваний темп інфляції, W - матеріальні активи (за М.Фрідменом - міра багатства, постійний дохід).

Знаки під формулою відображають, як пов'язаний попит на гроші з компонентами (альтернативними активами) попиту на гроші - прямо (+) чи обернено (-).

Отже, попит на гроші може бути прямо чи обернено пов'язаний з кожним компонентом. Якщо сподівані доходи на облігації, прості акції, товари щодо грошей зростатимуть, то відносний очікуваний дохід на гроші, як і попит на них, буде зменшуватись. Зі збільшенням W попит на гроші буде зростати, оскільки більша сума активів передбачає зростання кожного виду активів.

Проблему попиту на гроші досліджував також Дж. М. Кейнс. У книзі “Загальна теорія зайнятості, процента і грошей” (1936) учений розвинув теорію попиту на гроші, наголосивши на чутливості попиту на

гроші до змін процентної ставки. Його теорію називають теорією “переваги ліквідності”.

Науковець виділив три мотиви, що зумовлюють існування попиту на гроші:

- трансакційний (операційний);

- застережний (мотив обачності);

- спекулятивний.

Трансакційний (операційний) мотив означає, що індивіди нагромаджують гроші для проведення поточних операцій. Ця складова попиту на гроші головно визначена обсягом ділових операцій громадян. Оскільки ці операції пропорційні до доходу, то операційний попит на гроші також пропорційний до доходу.

Застережний мотив (обачності) полягає в тому, що індивіди прагнуть нагромадити гроші для неочікуваних операцій, які вони сподіваються проводити в майбутньому. Ці операції пропорційні до доходу.

Спекулятивний мотив. Дж. М. Кейнс розділив активи, які можуть використовувати як засіб нагромадження, на дві групи: гроші та облігації. Гроші в моделі Дж. М. Кейнса не створюють багатства, тобто очікуваний дохід на гроші дорівнює нулю. Сподівана віддача за облігаціями визначена їхньою процентною ставкою. Дж. М. Кейнс уважав, що процентні ставки є на певному нормальному рівні. Якщо вони нижчі від цього рівня, то люди прогнозують, що процентна ставка за облігаціями у майбутньому зростатиме і тому очікують втрат капіталу від володіння ними (ціна облігацій знижуватиметься).

Тому індивіди будуть нагромаджувати своє багатство у формі грошей, а не облігацій. Відповідно, попит на гроші зростатиме.Якщо ж процентні ставки вищі від нормального значення, то люди прогнозують їхнє зменшення і, відповідно, зростання курсів облігацій (їхньої ціни) та приросту свого капіталу. Тому вони сподіваються, що дохід від володіння облігаціями буде додатним, тобто перевищить дохід від володіння грішми, і попит на гроші буде низький. Отже, коли процентні ставки зростають, то попит на гроші зменшується. Тобто, за Дж. М. Кейнсом, попит на гроші перебуває в оберненій залежності від рівня процентних ставок.

Дж. М. Кейнс об'єднав поведінку індивідуумів (домогосподарств та фірм) у моделі “надання переваги ліквідності” й дійшов висновку, що реальний попит на гроші залежить від реального доходу Y та процентної ставки і за негрошовими активами (облігаціями). Рівняння попиту на гроші, відоме як “рівняння переваги ліквідності”, він записав так:

де Мd∕P - попит на реальні грошові запаси.

Підвищення процентних ставок і збільшує альтернативну вартість нагромадження грошей і, відповідно, зменшує попит на них. Збільшення реального доходу і трансакцій Y передбачає збільшення обсягу реальних грошей, якими прагнуть володіти люди. Отже, між Md∕P і Y є пряма залежність.

Сукупний попит на реальні грошові залишки Md у Дж. М. Кейнса складається з двох частин: трансакційного й обачності, що є функцією доходу М^, і спекулятивного, що є функцією процента М^:

Сучасні вчені використовують і простіші моделі попиту на гроші [5. С. 325-326].

Наприклад, загальний попит на гроші М1 визначають як попит на гроші для укладання угод М' та попит на гроші з боку активів Ма.

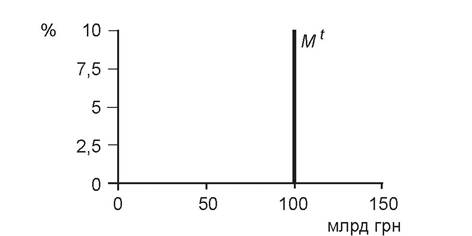

Попит на гроші для угод (операційний попит) існує внаслідок того, що люди потребують грошей як засобу обігу для придбання товарів і послуг. Головним визначником кількості грошей, потрібних для укладання угод купівлі товарів і послуг, є рівень номінального ВВП: чим більше товарів і послуг перебуває в обігу і чим вища їхня ціна, тим більше потрібно грошей для проведення операцій для їхньої купівлі. Водночас кожна грошова одиниця, призначена для укладання угод, може бути використана кілька разів за рік. Тому цей попит потрібно скоригувати на середню швидкість обігу грошей. Для простоти припускають, що кількість грошей, необхідна для проведення операцій купівлі-продажу, не пов'язана зі зміною ставки відсотка.

Наприклад, припустимо, що ВВП становить 300 млрд грн, а швидкість обігу грошей дорівнює 3. Отже, попит на гроші для угод становитиме 100 млрд грн (300/3), тобто людям для купівлі цього ВВП потрібно 100 млрд грн (рис. 5.2).

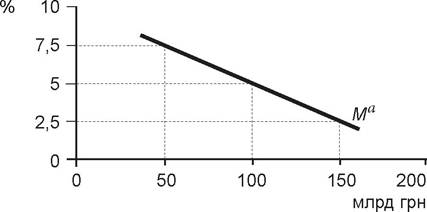

Попит на гроші з боку активів ґрунтується на їхній функції засобу нагромадження, тобто, як зазначено вище, люди можуть зберігати свої фінансові активи в різноманітних формах: грошах, приватних чи державних облігаціях, акціях. Для того, щоб з'ясувати, яку частину багатства індивідууми готові зберігати в грошах, а яку - в інших фінансових активах, потрібно оцінити переваги і недоліки кожної з форм активів. Для простоти можна зіставити активи у вигляді грошей і облігацій. Перевагою володіння грошима є їхня ліквідність, недоліком - те, що

Рис. 5.2. Попит на гроші для угод, Mt

гроші не дають процента або процент за ними менший, ніж за облігаціями. Тому, володіючи грошима, домашнє господарство чи фірма зазнає певних втрат, тобто не отримує доходу у вигляді процента. Звідси попит на гроші з боку активів змінюватиметься обернено пропорційно до ставки процента. Коли процентна ставка буде низькою, тобто втрати володіння грошима як активом будуть незначні, люди нададуть перевагу володінню більшою кількістю грошей; якщо ж навпаки - процентна ставка висока, - то володіти великою кількістю грошей невигідно, і кількість грошей як активів буде незначною.

Отже, між кількістю грошей і процентною ставкою є обернена залежність (рис. 5.3).

Рис. 5.3. Попит на гроші з боку активів, Ма

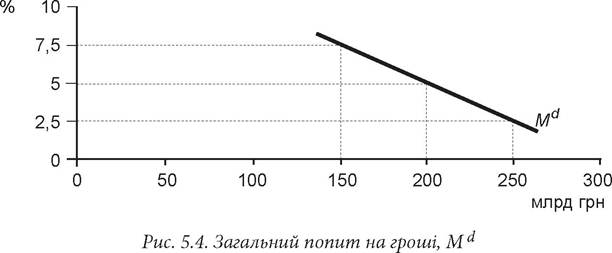

Загальний попит на гроші Md визначають як суму попиту на гроші для укладання угод Mt і попиту на гроші з боку активів Ma (рис. 5.4).

Для визначення загального попиту на гроші Md пряму M11 пересуваємо по осі абсцис на величину попиту для угод Mt.

5.3. ФОРМУВАННЯ ПРОПОЗИЦІЇ ГРОШЕЙ

Пропозиція грошей - це процес створення банківською системою додаткових платіжних засобів, що надходять у канали готівкового й безготівкового обігу. Грошова пропозиції М охоплює готівку в обігу С та залишки коштів на поточних банківських рахунках D:

Пропозиція грошей залежить від грошової бази та грошового мультиплікатора [6. С. 508; 8. С. 372].

Грошова база В - це гроші поза банками (готівка) С, обов’язкові банківські резерви, що зберігаються у центральному банку, та готівка у касах банків R:

Щоб визначити, які змінні впливають на пропозицію грошей, необхідно рівняння (1) поділити на рівняння (2):

Звідси пропозиція грошей:

Відношення пропозиції грошей до грошової бази називають мультиплікатором грошової бази, або повним грошовим мультиплікатором m:

Пропозицію грошей можна записати так:

Отже, пропозиція грошей є добутком грошової бази на грошовий мультиплікатор.

Грошовий мультиплікатор можна розрахувати так: поділити праву частину рівняння грошового мультиплікатора на D.

У наведеному рівнянні C/D - це коефіцієнт депонування грошей, який відображає розподіл грошей між готівкою С та вкладами на поточних рахунках D, тобто це розмір готівки, узятий як частка від грошей, які населення тримає на поточних рахунках. Його в економічній теорії позначають як cr. Коефіцієнт R/D - це норма резервування rr, тобто відсоток депозитів, які комерційні банки зберігають як резерви в центральному банку (R/ D = rr).

Отже, грошовий мультиплікатор можна записати так:

Рівняння (7) свідчить, що пропозиція грошей у національній економіці залежить від таких чинників:

1) грошової бази. Її збільшення приводить до зростання пропозиції грошей. У цьому разі існує прямо пропорційний зв'язок між грошовою базою і пропозицією грошей;

2) коефіцієнта депонування. Збільшення коефіцієнта депонування сприяє зростанню кількості готівкових грошей у населення. Тому комерційні банки втрачають резерви і здатність до створення грошей;

3) норми резервування. Чим ця норма вища, тим менше надлишкових резервів у банків і менше грошей вони можуть створити.

5.4.