ВСТАНОВЛЕННЯ РІВНОВАГИ НА ГРОШОВОМУ РИНКУ

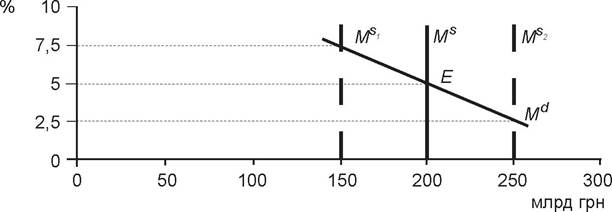

Об'єднаємо попит і пропозицію та визначимо рівноважну процентну ставку, тобто ціну грошей. Для цього на графіку загального попиту на гроші проведемо вертикальну пряму Ms, що означає пропозицію грошей.

Зображення пропозиції грошей у вигляді вертикальної прямої ґрунтується на спрощеному припущенні, відповідно до якого керівні грошово-кредитні органи й фінансові установи постачають економіку певним обсягом грошей.

Рис. 5.5. Встановлення рівноваги на грошовому ринку

Лінія попиту на гроші Md перетинається з лінією грошової пропозиції Ms в точці Е. Отже, рівноважна ставка процента становить 5%.

Припустимо, що центральний банк зменшив пропозицію грошей з 200 Ms до 150 млрд грн Ms1. У такому випадку кількість грошей, яку потребують суб'єкти грошового ринку, перевищує кількість запропонованих грошей на 50 млрд грн за попередньої ставки 5%. Суб'єкти грошових відносин спробують пристосуватися до нестачі грошей шляхом продажу деяких із належних їм фінансових активів, наприклад, облігацій. Проте придбання грошей унаслідок продажу облігацій одними суб'єктами грошового ринку означає втрату грошей іншими - покупцями облігацій. На ринку грошей буде лише 150 млрд грн, тобто він не зміниться. А що ж відбудеться на ринку облігацій? Колективна спроба отримати більше грошей, продаючи облігації, збільшить їхню пропозицію щодо до попиту і знизить ціни на облігації. Як відомо, ціни на облігації та процентні ставки перебувають в оберненій залежності. Тому процент, який дають облігації, зросте.

Наприклад, облігація, яку продають за номінальною вартістю 1 тис. грн і постійний дохід за якою становить 50 грн, дає щорічну ставку процента в розмірі 5% (50 грн / 1 000 грн • 100% = 5%). Припустимо, що ціна облігації через збільшення пропозиції зменшилася до 667 грн.

За постійного доходу 50 грн вона для того, хто її купить, даватиме 7,5% у рік (50 грн / 667 грн • 100% = 7,5%). Оскільки кредиторам буде невигідно надавати позики під процент, нижчий, ніж той, що дають облігації, відбудеться зростання загальної ставки до 7,5%. Вища процентна ставка збільшить втрати володіння грошима з 5 до 7,5% і зменшить кількість грошей, якими хочуть володіти суб'єкти грошового ринку (домогоспо- дарства і фірми). На ринку грошей відновиться рівновага - кількість грошей, якими хочуть володіти люди, зменшиться з 200 до 150 млрд грн, тобто до запропонованої кількості грошей, однак за ставки 7,5%.Якщо ж центральний банк збільшить пропозицію грошей з 200 млрд грн. до 250 млрд грн (Ms→Ms2), то в обігу з'явиться надлишок грошей 50 млрд грн за ставки 5%. Індивіди намагатимуться позбутися грошей, купуючи облігації. Проте, як і в першому випадку, втрата грошей шляхом купівлі облігацій одними суб'єктами грошового ринку означатиме придбання грошей іншими. Тобто на грошовому ринку обсяг грошової маси не зміниться і буде становити 200 млрд грн. Водночас колективна спроба купити більше облігацій збільшить попит на них і підвищить ціни на облігації. Підвищення цін на облігації знизить процентну ставку.

Наприклад, ціна облігації підвищиться з 1 000 до 2 000 грн. Вона, як і раніше, даватиме твердий дохід у розмірі 50 грн. Для того, хто купить облігацію, річна ставка за облігацією становитиме 2,5% (50 грн / 2 000 грн • 100% = 2,5%). Оскільки втрати володіння грошима стали низькими, то люди нададуть перевагу ліквідності. Тобто кількість грошей, яку вони будуть згідні тримати на руках, збільшиться з 200 до 250 млрд грн. На ринку відновиться рівновага. Кількість запропонованих грошей і тих, які необхідні, дорівнюватиме 250 млрд грн, однак уже за нової ставки 2,5%.

Отже, ціни на облігації та процентні ставки перебувають в оберненій залежності; нерівноважні явища на грошовому ринку зумовлюють зміни цін на облігації і через них - у процентних ставках; зміна процентних ставок впливає на готовність людей зберігати гроші; зміна готовності людей зберігати гроші відновлює рівновагу на грошовому ринку; рівноважна процентна ставка вирівнює кількість запропонованих грошей і таких, які вимагають.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Дайте визначення суті грошового ринку.

2. Охарактеризуйте канали прямого і непрямого фінансування на грошовому ринку.

3. Які інструменти функціонують на грошовому ринку?

4. За якими критеріями можна структурувати грошовий ринок?

5. Що таке ринок грошей?

6. Що таке ринок капіталів?

7. Які суб'єкти діють на фінансовому ринку?

8. Що таке попит на гроші?

9. Як описує попит на гроші І. Фішер?

10. Як можна описати попит на гроші за допомогою “кембріджського рівняння”?

11. Які мотиви попиту на гроші виділяв Дж. М. Кейнс?

12. У чому, за Дж. М. Кейнсом, полягає спекулятивний мотив попиту на гроші?

13. Від яких чинників залежить попит на гроші у моделі М. Фрідмена?

14. Накресліть графік попиту на гроші для укладання угод.

15. Накресліть графік попиту на гроші з боку активів і загального попиту на гроші.

16. У чому полягає сутність пропозиції грошей?

17. Що таке грошовий мультиплікатор і як його визначають?

18. Назвіть головні чинники, що впливають на пропозицію грошей.

19. Накресліть графічну модель грошового ринку і поясніть механізм відновлення рівноваги у разі зміни пропозиції грошей.

ТЕСТОВІ ЗАВДАННЯ

1. Попит на гроші для укладання угод прямо пропорційний до...

1) номінального ВВП;

2) ставки процента;

3) швидкості обігу грошей.

2. Грошова пропозиція залежить від.

1) грошової бази;

2) ставки процента;

3) номінального ВВП.

3. Збільшення коефіцієнта депонування сприяє.

1) зменшенню готівкових грошей у населення;

2) збільшенню готівкових грошей у населення;

3) не впливає на зміну кількості готівкових грошей у населення.

4. Між цінами на облігації і процентною ставкою.

1) обернена залежність;

2) пряма залежність;

3) нема залежності.

5. Представниками “кембріджської школи” були.

1) Й. Шумпетер, П. Самуельсон;

2) І. Фішер, М. Фрідмен;

3) А. Маршалл, А. Пігу.

6. На ринку капіталів продають і купують.

1) боргові зобов’язання та цінні папери, термін погашення яких - до одного року;

2) боргові зобов’язання і цінні папери, термін погашення яких - більше одного року, та акції;

3) і перші, і другі.

7. Ринок цінних паперів охоплює.

1) кредитні відносини та відносини спільного володіння;

2) відносини, що виникають з приводу акумуляції кредитними установами коштів і надання їх у позику;

3) обидві відповіді правильні.

8. Попит на гроші необхідно розглядати як.

1) запас грошей;

2) потік грошей;

3) запас і потік грошей.

9. Які мотиви попиту на гроші виділяв Дж. М. Кейнс?

1) трансакційний, нагромадження, узгодження;

2) прибутковості, обачності, спекулятивний;

3) трансакційний, обачності, спекулятивний.

10. Втрати володіння грошима - це втрати, яких зазнає суб'єкт ринку внаслідок.

1) підвищення рівня доходу, який дають облігації;

2) зниження рівня доходу, який дають облігації;

3) обидві відповіді неправильні.

Список рекомендованої літератури

1. Габбард Р Глен Гроші, фінансова система та економіка : підручник / Р. Глен Габбард ; [пер. з англ.] ; наук. ред. пер. М. Савлук, Д. Олесневич. - К. : КНЕУ 2004. - 889 с.

2. Гроші та кредит : навч. посібник / [за ред. д-ра ек. наук, проф. М. І. Крупки]. - Львів : Видавничий центр ЛНУ ім. Івана Франка. - 2010. - 408 с.

3. Гроші та кредит : підручник / [М. І. Савлук, А. М. Мороз, І. М. Лазепко та ін.] ; за заг. ред. М. І. Савлука. - [4-те вид., перероб. і доп.]. - К. : КНЕУ, 2006. - 744 с.

4. Івасів Б. С. Гроші та кредит : підручник / Б. С. Івасів ; [вид. 3-тє, змін. й доп.]. - Тернопіль : Карт-бланш, К. : Кондор, 2008. - 528 с.

5. Макконнелл Кемпбелл Р. Макроекономіка / Кемпбелл Р. Макконнелл, Стенлі Л. Брю ; [пер. з англ.] ; наук. ред. пер. Тяня Панчишина. - Львів. : Просвіта, 1997. - 671 с.

6. Манків Г Макроекономіка / Г. Манків ; [пер. з англ.] ; наук. ред. пер. Степана Панчишина. - К. : Основи, 2000. - 588 с.

7. Мишкін Ф. Економіка грошей, банківської справи і фінансових ринків / Ф. Мишкін ; [пер. з англ. С. Панчишина, Г. Стеблій, А. Стасишина]. - К. : Основи, 1998. - 963 с.

8. Панчишин С. Макроекономіка : навч. посібник / С. Панчишин. - К. : Либідь, 2001. - 616 с.

9. Фридмен М. Количественная теория денег / М. Фридмен ; [пер. с англ.]. - М. : Эльф Пресс, 1996. - 131 с.

10. Фридмен М. Монетарная история Соединенных Штатов 1867-1960 / М. Фридмен, А. Шварц. - К.: Ваклер, 2007. - 880 с.

11. Харрис Л. Денежная теория / Л. Харрис ; [пер. с англ.] ; общ. ред. В. М. Усоскина. - М.: Прогресс, 1990. - 750 с.