ПОРІВНЯННЯ ДВОХ МОДЕЛЕЙ РАЦІОНАЛЬНИХ СПОДІВАНЬ З ТРАДИЦІЙНОЮ МОДЕЛЛЮ

Для отримання чіткішої картини впливу теорії раціональних сподівань на аналіз економіки в цілому ми можемо порівняти ці дві моделі (нову класичну макроекономічну модель і некласичну модель раціональних сподівань) з моделлю, яку, за відсутності кращої назви, називають традиційною.

В останній моделі сподівання не є раціональними. Традиційна модель виходить з адаптивних сподівань, про які згадувалось у попередньому розділі,— тобто прогнози в ній формуються тільки на основі минулого досвіду. Традиційна модель розглядає сподівану інфляцію як середню з минулих темпів інфляції. На цю середню не впливають передбачення щодо майбутньої політики. Отже, прогнози майбутньої політики не впливають на криву сукупної пропозиції.Насамперед ми дослідимо реакцію обсягу виробництва та цін у короткостроковому періоді на трьох моделях. Потім з’ясуємо значення цих моделей і для стабілізаційної, і для антиінфляційної політики.

ПОРАДА

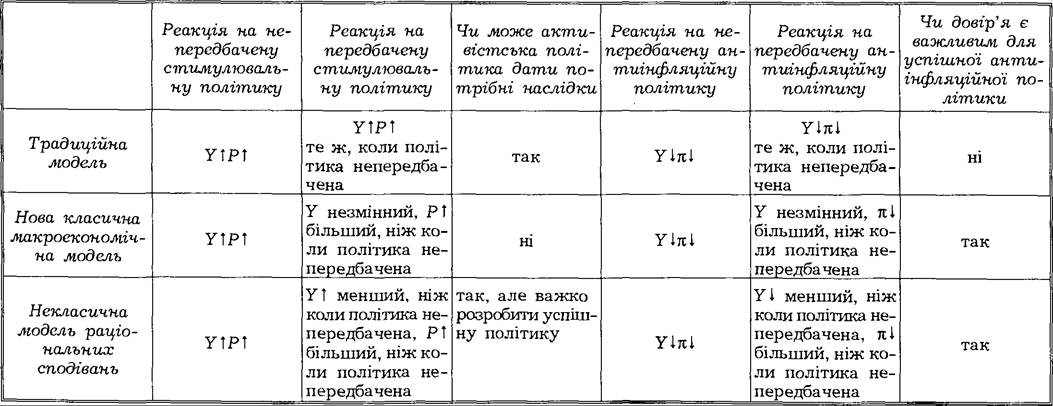

Порівняння цих трьох моделей підсумоване в таблиці 30.1. Ви, можливо, захочете звернутися до таблиці, коли проводитимемо порівняння.

Реакція обсягу виробництва

та цін у короткостроковому періоді

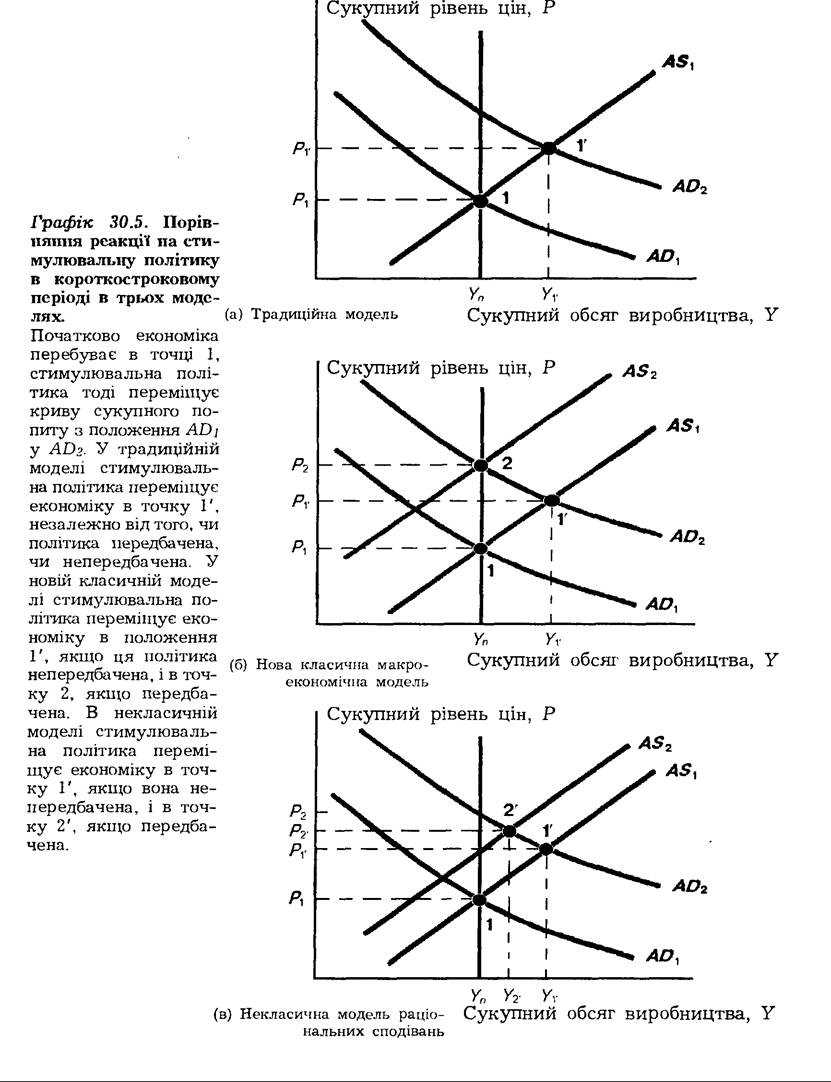

На графіку 30.5 проводиться порівняння тих способів, через які сукупний обсяг виробництва і рівень цін реагують на стимулювальну політику у трьох моделях. Початково економіка перебуває в точці 1, на перетині кривої сукупного попиту AD1 з кривою сукупної пропозиції AS1. Коли застосовується стимулювальна політика, то крива сукупного попиту переміщується в положення AD2- Якщо стимулювальна політика непередбачена, то всі ці три моделі показують однакову реакцію обсягу виробництва у короткостроковому періоді. Традиційна модель розглядає криву сукупної пропозиції як дану в короткостроковому періоді, в той час як інші дві розглядають її як таку, що залишається

ТАБЛИЦЯ 30.1 Підсумки: три моделі.

Примітка: τt означає темп інфляції.

Розділ ЗО. РАЦІОНАЛЬНІ СПОДІВАННЯ: ЗНАЧЕННЯ ДЛЯ ПОЛІТИКИ

ос

у положенні AS1, бо не відбувається змін у сподіваному рівні цін, коли політика є непередбаченою. Отже, коли політика непередбачена, то всі три моделі показують переміщення до точки 1', в якій криві AD2 і AS1 перетинаються, і в якій сукупний обсяг виробництва і рівень цін зросли до Yv і Pv відповідно.

Реакція на передбачену стимулювальну політику є, проте, цілком різною в цих трьох моделях. У традиційній моделі [частина (а) графіка] крива сукупної пропозиції залишається у положенні AS1, навіть коли стимулювальна політика передбачена, бо адаптивні сподівання означають, що передбачена політика не впливає на сукупну пропозицію. Це означає, що економіка переміщується в точку 1', туди ж, куди економіка переміщувалася, коли політика була непередбачена. Традиційна модель не проводить відмінностей між впливами передбаченої та непередбаченої політики. За цією моделлю, обидва види політики однаково впливають на обсяг виробництва і ціни.

У новій класичній моделі [частина (б) графіка] крива сукупної пропозиції переміщується ліворуч у положення AS2, коли політика передбачена; коли сподівання вищого рівня цін будуть реалізовані, то сукупний обсяг виробництва буде на його природному рівні. Отже, це означає, що економіка переміщується в точку 2. Сукупний обсяг виробництва не зростає, але ціни зростуть до P2. Цей наслідок цілком відмінний від руху точки 1', коли політика непередбачена. Нова класична модель розрізняє короткострокові впливи передбаченої і непередбаченої політики. Передбачена політика не впливає на обсяг виробництва, в той час як непередбачена чинить такий вплив. Передбачена політика, проте, чинить більший вплив на зміни рівня цін, ніж непередбачена.

Некласична модель раціональних сподівань [частина (в) графіка] займає проміжну позицію між традиційною та новою класичною моделлю. З некласичної моделі випливає, що передбачена політика впливає на криву сукупної пропозиції, але внаслідок негнучкості цін, заробітної плати та довгострокових контрактів пристосування відбувається не повністю, як у новій класичній моделі. Отже, крива сукупної пропозиції у відповідь на передбачену політику тільки переміщується ліворуч у положення AS2, і економіка переміщується у точку 2', в якій обсяг виробництва Y2. менший, ніж Yv, що досягається, коли стимулювальна політика непередбачена. З іншого боку, рівень цін P2, є вищим, ніж рівень Pv. Останній є наслідком непередбаченої політики. Як і нова класична модель, некласична модель раціональних сподівань розрізняє впливи передбаченої і непередбаченої політики. Передбачена політика менше впливає на обсяг виробництва, ніж непередбачена. Водночас передбачена політика сильніше впливає на рівень цін. Проте, на відміну від нової класичної моделі, некласична модель виходить з того, що передбачена політика дійсно впливає на коливання обсягу виробництва.

Стабілізаційна політика

З цих трьох моделей випливають різні погляди на ефективність стабілізаційної політики, тобто політики, спрямованої на зменшення коливань обсягу виробництва. Оскільки впливи як передбаченої, так і непередбаченої політики є однаковими в традиційній моделі, то творці політики не повинні турбуватися про сподівання населення. Це полегшує розробникам політики прогнозування її наслідків, що є суттєвим питанням, коли політика має наперед задуманий вплив. У традиційній моделі є можливою стабілізація коливань обсягів виробництва через активістську політику.

Нова класична модель займає крайню позицію щодо активістської стабілізаційної політики. На думку прихильників цієї моделі, така політика посилює коливання сукупного обсягу виробництва. У цій моделі тільки непередбачена політика впливає на обсяг виробництва.

Передбачена політика такого впливу не справляє. Творці політики можуть впливати на обсяг виробництва, тільки заскочивши громадськість зненацька. Оскільки припускається, що громадськість має раціональні сподівання, то вона завжди намагатиметься розгадати, що політики планують робити. У новій класичній моделі проведення політики може розглядатися як гра, в якій громадськість та творці політики завжди намагаються перехитрити один одного шляхом розгадування, які будуть наміри чи сподівання іншої сторони. Єдиним можливим наслідком цього процесу є те, що активістська стабілізаційна політика не матиме прогнозованого впливу на обсяг виробництва, і на неї не можна покладатися при стабілізації ділової активності. Натомість така політика може створити ряд невизначеностей, що посилить випадкові коливання обсягу виробництва навколо природного рівня. Такий небажаний вплив є діаметрально протилежний до того, який активістська стабілізаційна політика намагається досягнути. З нового класичного підходу випливає такий висновок: політика повинна грунтуватися на неактивістському правилі, тобто невтручанні держави в економіку. Ця політика має забезпечити таку визначеність щодо політичних дій, яка тільки можлива.Некласична модель раціональних сподівань знову займає проміжне становище між традиційною моделлю та новою класичною моделлю. На противагу новій класичній моделі, некласична модель виходить з того, що передбачена політика справді позначається на коливанні обсягу виробництва. Творці політики можуть розраховувати на певну реакцію обсягу виробництва на їхню передбачувану політику і використовувати її для стабілізації економіки.

Однак, на відміну від традиційної моделі, некласична модель раціональних сподівань виходить з того, що впливи передбаченої і непередбаченої політики не будуть однаковими. Творці політики стикатимуться з більшою невизначеністю щодо наслідків їхніх дій, бо вони не можуть бути впевненими, до якої міри їхня політика є передбачена чи непередбачена. Отже, активістська політика, очевидно, не завжди спрацьовує у наперед задуманому напрямі, і не зовсім очевидно, чи вона буде успішною в досягненні своїх цілей. Некласична модель із раціональними сподіваннями розширює можливості того, що активістська політика може бути успішною, але невизначеність щодо наслідків політики в цій моделі може зробити розробку такої політики винятково складною справою.

Антиінфляційна політика

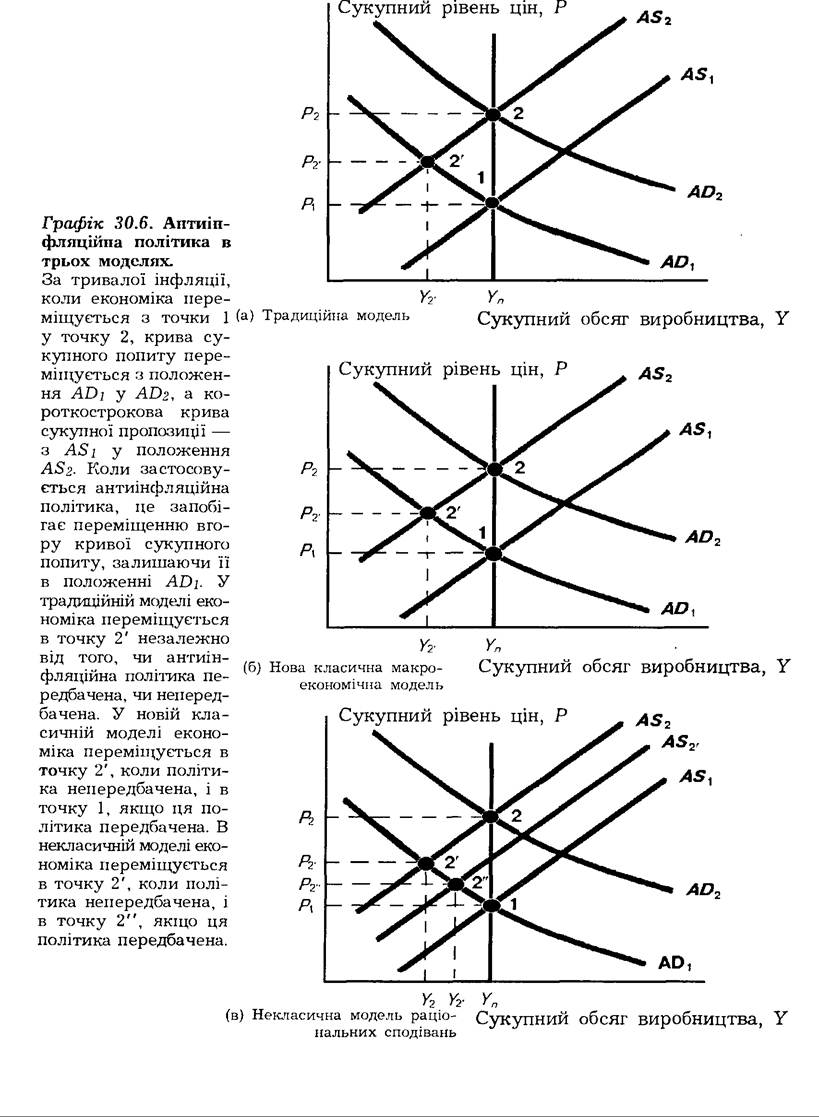

Досі ми зосереджувалися на значенні цих трьох моделей для різних видів політики, метою проведення яких є усунення коливань обсягу виробництва. До кінця 70-х років високий темп інфляції (який перевищував 10 %) зосередив основну увагу урядовців на її зменшенні. Що ці моделі свідчать про антиінфляційну політику, яка призначена усунути зростання рівня цін? Інструментарій сукупного попиту і сукупної пропозиції на графіку 30.6 допоможе нам дати відповідь на це запитання.

Припустімо, що в економіці встановився підтримуваний 10 %-ний темп інфляції, який викликаний темпом зростання грошової маси, що переміщує криву сукупного попиту таким чином, що вона підноситься вгору на 10% щороку. Коли цей темп інфляції вмонтовано в угоди по заробітній платі і цінах, тоді крива сукупної пропозиції переміщується вгору тим же темпом. Ми бачили це на графіку 30.6 як переміщення кривої сукупного попиту з положення AD1 на першому році в положення AD2 на другому році, в той час як крива сукупної пропозиції переміщується з положення AS1 до AS2. (Зауважте, що, зробивши графік легшим для сприймання, ми не витримали масштабу так, що криві AD2 і AS2 розміщені на 10 % вище, ніж криві AD1 та AS1). На першому році економіка перебуває в точці 1 (на перетині AD1 та AS11), в той час як на другому році економіка переміщується в точку 2 (перетин AD2 і AS2), і рівень цін зростає на 10% з P1 до P2.

Припустімо, що призначено нового голову Федеральної резервної системи, який вважає, що інфляцію слід зупинити. Він переконує Раду керуючих зменшити високий темп зростання кількості грошей таким чином, щоб крива сукупного попиту не переміщувалася вгору з положення AD1. Політика уповільнення темпів зростання грошової маси одразу може завдати втрат, якщо приведе до падіння обсягу

виробництва. Застосуємо наші три моделі для дослідження рівня, до якого впаде обсяг виробництва внаслідок антиінфляційної політики.

Насамперед погляньмо на результат цієї політики з позиції традиційної моделі економічного середовища [частина (а) графіка]. На цій частині відбувається рух кривої сукупної пропозиції у положення AS2, і на нього не впливає нова політика утримання кривої сукупного попиту в положенні AD1 (чи ця політика передбачена, чи непередбачена). Економіка переміщується в точку 2' (перетин кривих AD1 і AS2), і темп інфляції уповільнюється, бо рівень цін зростає тільки до P2., а не до P2. Зменшення інфляції не відбулося без втрат: обсяг виробництва зменшився до Y2,, який значно нижчий від його природного рівня.

Покійний Артур Оукен з Інституту Брукінгса оцінював, що в традиційній моделі витрати, що виражені через втрату обсягу виробництва на кожен один процентний пункт зменшення темпу інфляції, становлять 9 % щорічного реального ВНП. Висока вартість зменшення інфляції у традиційній моделі є однією з причин, чому окремі економісти неохоче захищають антиінфляційну політику того виду, що випробувана тут. Вони ставлять під сумнів, чи втрати від високого безробіття варті вигод від зменшення темпу інфляції.

Якщо ви дотримуєтеся нової класичної філософії, то ви не повинні бути песимістами щодо високих витрат на зменшення темпу інфляції. Якщо громадськість сподівається, що керівні грошово-кредитні установи зупинять інфляційний процес через зменшення високого темпу зростання кількості грошей, то ця зупинка відбудеться без жодних втрат обсягу виробництва. На частині (б) графіка крива сукупного попиту залишається в положенні AD1, але оскільки цього очікували, то заробітна плата і ціни можуть пристосуватися без зростання, і крива сукупної пропозиції залишається у положенні AS1j замість переміщення до AS2. Економіка продовжуватиме залишатися в точці 1 (перетині AD1 та AS1), і сукупний обсяг виробництва залишиться біля свого природного рівня, тоді як інфляція припиняється, бо рівень цін незмінний.

Важливим елементом у цьому підході є те, що антиінфляційна політика буде передбачена громадськістю. Якщо таку політику не очікують, то крива сукупного попиту залишається в положенні AD1, але крива сукупної пропозиції продовжує переміщуватися в положення AS2. Наслідком непередбаченої антиінфляційної політики є рух економіки в точку 2'. Хоча темп інфляції у цьому випадку уповільнюється, все ж він повністю не усувається, як це було, коли антиінфляційна політика була передбачена. Навіть гірше, сукупний обсяг виробництва падає нижче свого природного рівня до Y2. Непередбачена антиінфляційна політика тоді далеко менш бажана, ніж передбачена.

Некласична модель раціональних сподівань [частина (в) графіка] також веде до висновку, що непередбачена антиінфляційна політика є менш бажаною, ніж коли вона передбачена. Якщо політика утримання кривої сукупного попиту в положенні AD1 непередбачена, тоді крива сукупної пропозиції продовжуватиме переміщуватися в положення AS2, і економіка рухатиметься до точки 2' на перетині AD1 та AS2. Темп інфляції уповільнюється, але обсяг виробництва зменшується до Y2з AD1 мусить зупинитися одразу. Інфляція повинна зникнути одразу, без жодних втрат обсягу виробництва, якби політика була гідною довір’я. У некласичному економічному середовищі це політика «холодної індички»: навіть коли вона користується довір’ям, то не є такою бажаною, бо вона викликатиме певні втрати обсягу виробництва.

Джон Тейлор, прихильник некласичного погляду на раціональні сподівання, показав, що поступовий підхід до зменшення інфляції може усунути інфляцію без значного зменшення обсягу виробництва [CXXXIV]. Важлива обставина полягає в тому, що ця поступова політика повинна набути довір’я, досягнути якого може бути важче, ніж для антиін- фляційної політики «холодної індички», яка одразу демонструє, що творці політики серйозно ставляться до боротьби з інфляцією. Твер-

Вставка 30.2. Глобальна перспектива

Закінчення гіперінфляції в Болівії: випадок успішної антиінфляційної програми

Найпомітніша антиінфляційна програма у 80-х роках була втілена у Болівії. У першій половині 1985 року темп інфляції в Болівії становив 20 000 % і постійно зростав. Справді, темп інфляції був таким високим, що ціна квитка до кінотеатру часто зростала, коли люди чекали в черзі, щоб його купити. В серпні 1985 року новий президент Болівії оголосив свою антиінфляційну програму «Нова економічна політика»[CXXXV]. Щоб стримати зростання кількості грошей і встановити довір’я до себе, новий уряд вжив рішучих заходів для скорочення бюджетного дефіциту, закривши багато державних підприємств, скасувавши субсидії, заморозивши платню зайнятим у державному секторі і наклавши новий податок на майно. Міністр фінансів діяв по-новому: бюджет балансувався щоденно. Міністр не дозволяв без будь-яких винятків видатки, які б перевищували суму податкових надходжень, що була зібрана днем раніше.

Правило Артура Оукена, нібито зменшення на 1 % темпу інфляції потребує 9 %-го зменшення річного сукупного обсягу виробництва, передбачає, що припинення болівійської інфляції вимагало зменшення вдвічі сукупного обсягу виробництва протягом 400 років! Замість цього інфляція в Болівії була зупинена протягом одного місяця, і втрати від обсягу виробництва були незначні (менше 5 % ВНП).

Інші приклади гіперінфляції з часів до другої світової війни також закінчувалися малими втратами обсягу виробництва, коли застосовувалась політика, подібна до болівійської. Недавня антиінфляційна програма в Ізраїлі, що також передбачала значне скорочення бюджетного дефіциту, суттєво зменшила інфляцію без будь-яких очевидних втрат обсягу виробництва. Гідна довір’я антиінфляційна політика була завжди винятково успішною в усуненні інфляції.

яку антиінфляційну політику вони планують проводити, насправді обман. Проте громадськість сподівається на таку політику і діятиме відповідно. Водночас ця політика означає, що громадськість вірить заявам урядовців.

На жаль, не в такий спосіб працює реальний світ.

Історичний огляд вироблення політики Федеральною резервною системою в розділі 20 показує, що ФРС ніколи не здійснювала жорсткого контролю над пропозицією грошей. По суті, протягом 1970-х років голова Ради керуючих Федеральної резервної системи Артур Бернс неодноразово заявляв, що ФРС проводитиме енергійну антиінфляційну політику. Проте політика, що фактично проводилася, мала цілком відмінний наслідок, коли темп зростання пропозиції грошей швидко збільшувався протягом цього періоду. Такі епізоди зменшили довір’я до Федеральної резервної системи в очах громадськості і, як випливає з нової класичної моделі та некласичної моделі раціональних сподівань, мали серйозні наслідки. Зменшення темпу інфляції, що відбулося з

1981 по 1984 рік, було куплене дуже високою ціною. Спад 1981 —

1982 рр., що допоміг знизити темп інфляції, був найглибшим спадом у повоєнній історії. Доки певним способом не відновиться довір’я до антиінфляційної політики, доти усунення інфляції буде дорогою справою, бо така політика — непередбачена.

Уряд Сполучених Штатів може відігравати важливу роль у встановленні довір’я до антиінфляційної політики. Ми бачили, що великі бюджетні дефіцити можуть стимулювати інфляційну монетарну політику, і коли уряд та ФРС оголошують, що проводитимуть обмежувальну антиінфляційну політику, то малоймовірно, що їм віритимуть, коли федеральний уряд не продемонструє відповідальності у справах фінансів. Це можна ілюструвати словами старого прислів’я: «Справи гучніші за слова». Коли уряд здійснює заходи, що допоможуть ФРС дотримуватися антиінфляційної політики, тоді ця політика матиме більше довір’я. На жаль, як засвідчує наступний параграф, цей урок інколи залишався поза увагою політиків у Сполучених Штатах та в інших країнах.