ПРОЦЕДУРА ВИРОБЛЕННЯ ФРС ПОЛІТИКИ: ІСТОРИЧНА ПЕРСПЕКТИВА

Добре відома історична приказка: «Дорога до пекла вимощена добрими намірами»,— стосується Федеральної резервної системи тією ж мірою, як і нас з вами. Розуміння цілей Федеральної резервної системи та стратегії, яку вона використовує для досягнення цілей, ще не може сказати нам, як монетарна політика здійснюється фактично.

Щоб зрозуміти практичні результати теоретичних підвалин, нам доведеться поглянути на попередню процедуру вироблення ФРС політики: її вибір цілей, методи проведення політики, поточні та проміжні завдання. Ця історична перспектива не тільки покаже нам, як наш центральний банк виконує свої обов’язки, але й допоможе зрозуміти діяльність ФРС і побачити, куди монетарна політика, можливо, прямуватиме в майбутньому.ПОРАДА

Подальший аналіз процедури вироблення ФРС політики та її вплив на пропозицію грошей забезпечує огляд процесу формування пропозиції грошей та як працюють важелі ФРС, за допомогою яких проводиться відповідна політика. Якщо ми матимемо глибоке розуміння, як окремі види інструментів впливають на пропозицію грошей, то це буде корисним для критичного огляду матеріалу четвертої частини книжки.

Перші роки: дисконтна політика як основне знаряддя Коли було створено ФРС, то зміна дисконтної ставки була ним інструментом монетарної політики. В цей час ФРС ще явила, що операції на відкритому ринку — могутній метод

основне ви- впливу на пропозицію грошей, і Закон про Федеральну резервну систему ще не передбачав зміни у резервних вимогах.,Провідним принципом для проведення монетарної політики було те, що надання позичок здійснювалося для «виробничих» цілей, тобто з метою підтримання виробництва товарів і послуг, а згодом — забезпечення резервів для банківської системи, щоб надання цих позичок не було інфляційним 1. Ця теорія, яка нині повністю дискредитована, стала відома як доктрина реальних векселів..

банки збільшили свої надлишкові резерви до безпрецедентних рівнів. Це була розумна стратегія з боку банків, що враховувала їхнє становище у Т930—1933 j?p.,∣ коли ФРС нєГзавжди виконувала призначену їй роль кредитора останньої надії. (Банкіри тепер зрозуміли, що їм доведеться захищатися самим від масового вилучення вкладів із банку шляхом нагромадження суттєвих сум надлишкових резервів. cΦPC розглядала ці надлишкові резерви як прикрість, що утруднює їй контроль за грошовим обігом. Зокрема ФРС турбувало, що ці надлишкові резерви можна надавати в позичку і викликати «неконтрольоване збільшення кредиту в майбутньому»1.Щоб вдосконалити кредитно-грошове регулювання, ФРС підвищила резервні вимоги у три етапи: серпень 1936 р., січень 1937 р, і травень 1937 р. Результатом цих кроків, як можна сподіватися з нашої моделі пропозиції грошей, стало уповільнення зростання грошової маси у кінці 1936 р. і фактичне падіння в 1937 р. Спад 1937—1938 рр., що почався у травні 1937 р., був глибоким і особливо засмутив американську громадськість, бо навіть на самому його початку безробіття було нестерпно високим. Тому здавалося, що ФРС не лише несе провину за страждання під час «великої депресії» 1929—1933 рр., але Тце поглиблює завдану тоді рану. Здавалося, що ФРС також відповідає за невдачі наступного пожвавлення. Катастрофічний досвід ФРС зі зміною резервних вимог зробив її обережнішою у використанні цього методу.

Воєнні фінанси і підтримання процентних ставок: 1942—1951 рр*

Зі вступом США в другу світову війну наприкінці 1941 р. урядові видатки різко зросли, і, щоб їх фінансувати, Державна скарбниця випустила величезну кількість облігацій. ФРС погодилася допомогти Скарбниці здешевити видатки, пов’язані з війною, через під-

1 Fτ√edvnαn and Schwartz, A Monetary History of the United States, 1867 —1960, op. cit., p. 524.

тримання процентних ставок на низькому рівні, що переважав до війни: 3/8 від 1 % по векселях Скарбниці та 2,5 по довгострокових облігаціях Скарбниці.

Щороку, коли процентні ставки зростали понад ці рівні і ціни облігацій починали падати, ФРС здійснювала купівлю на відкритому ринку. Отже, ФРС підвищувала курси облігацій і опускала знову процентні ставки. ФРС насправді випустила свій контроль над монетарною політикою, щоб задовольняти фінансові потреби уряду. Результатом стало значне перетворення боргових зобов’язань у гроші і швидке зростання грошової маси та пропозиції грошей.По закінченню війни ФРС продовжувала штучно підтримувати процентні ставки. Оскільки існував лише незначний тиск на них у напрямі зростання, ця політика ФРС не привела до вибухового зростання пропозиції грошей. $оли у 1950 р. почалася корейська війна, процентні ставки поповзли вгору, і ФРС виявила, що змушена збільшувати грошову масу. Оскільки інфляція почала наростати і індекс споживчих цін зріс до 8 % між 1950 р. та 1951 р., ФРС вирішила, що настав час підтвердити свій контроль над монетарною політикою, відмовившись від підтримання процентних ставок. ^Іолеміка між ФРС та Державною скарбницею, яка бажала утримання процентних ставок на низькому рівні, що зменшувало її видатки на сплату процентів, часом була дуже гострою. У березні 1951 р. ФРС та міністерство фінансів уклали угоду,, в якій відмовилися від підтримання ставок на низькому рівні, але ФРС пообіцяла, що не дозволить їм стрімко зростати. Після обрання Ейзенхауера президентом США у 1952 р. ФРС була надана повна свобода в досягненні цілей її монетарної політики.

Націлювання на умови грошових ринків: 1950-і та 1960-і роки

Коли свобода ФРС була відновлена, її керівництво в особі У. Мартіна дійшло висновку, що монетарна політика має грунтуватися на інтуїтивній розсудливості, яка «відчуває» грошовий ринок. ^Процедура вироблення політики має полягати в тому, що ФРС націлюється на умови грошового ринку, на визначений набір змінних, які, припускалося, описують стан попиту і пропозиції. Серед цих змінних були короткострокові процентні ставки і вільні резерви (FR), що дорівнюють надлишковим резервам у банківській системі (ER) мінус обсяг дисконтних позичок (DL) і

FR = ER - DL

ФРС розглядала вільні резерви як особливо добрий показник становища на грошовому ринку, бо вважала, що вони являють собою величину резерву в банківській системі.

ФРС вважала, що першим обов’язком банків у використанні їхніх надлишкових резервів є повернення дисконтних позичок. Тільки тоді надлишкові резерви, що не позичалися у ФРС, являли собою «вільні» резерви, які можна було використовувати на надання позичок і створення депозитів. ФРС тлумачила збільшення у вільних резервах як полегшення або пом’якшення умов на грошовому ринку і використовувала продаж на відкритому ринку з метою вилучення резервів у банківській системі. Зменшення вільних резервів означало утруднення умов на грошовому ринку, і ФРС здійснювала купівлю на відкритому ринку.Важливою рисою цієї процедури вироблення політики є швидке зростання пропозиції грошей у роки економічного піднесення і уповільнення темпу зростання грошей, коли в економіці спад. Так звана проциклічна монетарна політика (тобто прямий зв’язок зростання пропозиції грошей із діловим циклом) пояснюється таким міркуванням. Як ми дізналися у розділі 6, зростання національного доходу (Y і) веде до зростання ринкових процентних ставок (г'1). Отже, зростає альтернативна вартість від володіння надлишковими резервами, що викликає падіння цих резервів (ERl). Зростання процентних ставок також посилює стимули до отримання позик біля дисконтного віконця, бо надані банками позички стають прибутковішими, і тому обсяг дисконтних позичок зростатиме (DLl). Падіння надлишкових резервів і підвищення обсягу дисконтних позичок означає тоді, що вільні резерви зменшаться (FRl ~ ERl - DLl). Коли ФРС реагує на зменшення у вільних резервах через купівлю на відкритому ринку, то розширює грошову масу (MBl) і, отже, пропозицію грошей (МІ). Висловлені міркування можна підсумувати таким чином:

Фаза спаду ділового циклу викликає протилежний розвиток ланцюга подій, тобто падіння доходу веде до зменшення пропозиції грошей (Y! → МІ). Отже, використання ФРС націлювання на вільні резерви має своїм результатом прямий зв’язок змін у пропозиції грошей з національним доходом. Звідси і випливає проциклічна монетарна політика.

Протягом цього періоду багато економістів, особливо Карл Брунер і Алан Мельцер, критикували використання ФРС вільних резервів як цільової змінної в зв’язку з проциклічною монетарною політикою, яка випливала з такого націлювання. Коли пропозиція грошей зростає

18 8-171 швидше під час фази піднесення ділового циклу, то це може посилювати інфляційні спалахи; коли ж пропозиція грошей зростає повільніше під час спаду, то, ймовірно, це посилює спад в економіці. Справді, проголошена в цей період мета ФРС полягала у тому, що монетарна політика має «хилитися проти вітру». Іншими словами, монетарна політика має бути антициклічною — обмежувальною, гальмівною,— коли в економіці спостерігається циклічне піднесення, і експансіоністською, стимулюючою, коли має місце спад у діловому циклі.

Інші первинні поточні завдання ФРС — короткострокові процентні ставки — використовувалися як націлювані змінні не краще, ніж вільні резерви, і також вели до проциклічної монетарної політики. Якщо ФРС бачила, що процентні ставки зростають як результат збільшення доходу, то вона купувала облігації, щоб підвищувати їхню ціну, і знижувала процентні ставки до їхнього цільового рівня. Результуюче збільшення грошової маси викликало збільшення пропозиції грошей, і фаза піднесення ділового циклу супроводжувалася швидким темпом зростання пропозиції грошей. Коротко:

У фазі спаду мав місце протилежний розвиток подій, тобто падіння доходу супроводжувалося нижчим темпом зростання пропозиції грошей (У! -→ МІ).

Під кінець 1960-х років дедалі гучніший хор критиків проциклічної монетарної політики зрештою схилив ФРС до відмови від зосередження уваги на стані грошового ринку.

Націлювання на грошові агрегати?

1970-і роки

У 1970 році Артура Бернса було призначено головою Ради керуючих, і скоро після цього ФРС повідомила, що використовуватиме як проміжні завдання грошові агрегати. Чи монетарна політика перестала бути проциклічною? Погляд на графік 1.3 у розділі 1 показує, що монетарна політика була проциклічною у 1970-і роки так само, як і в 1950-і та 1960-і роки. Чому не відбувся поворот у політиці ФРС? Чому проведення монетарної політики не поліпшилося? Відповіді на ці запитання лежать у діючих на той час процедурах ФРС. Згідно з ними, зобов’язання ФРС щодо націлювання на грошові агрегати не було потужним.,Кожні шість Miςj^iB ФОМС встановлював націлюваний інтервал темпу зростання різних грошових агрегатів і визначав, яка федеральна резервна ставка (процентна ставка на кошти, що надані в позику на ніч банками один одному) узгоджується з цими цілями. Націлювані інтервали для

зростання грошових агрегатів були досить широкими. Типовий інтервал для зростання Ml міг бути 3 — 6%, а для М2 від 4% до 7%, у той час як інтервал для федеральної резервної ставки був вузьким, скажімо, від 7,5 % до 8,25 %. Торговий відділ федерального резервного банку Нью-Йорка тоді отримував інструкції — задовольняти обидва набори завдань, але, як ми бачили раніше, завдання щодо процентних ставок та завдання для грошових агрегатів, можливо, не були сумісними. Якщо ці два завдання виявлялися несумісними (скажімо, федеральна резервна ставка починала повзти вище максимального її значення, що встановлене цільовим інтервалом, і Ml зростала надто швидко), то торговий відділ одержував наказ надати перевагу завданню щодо федеральної резервної ставки. В ситуації, яку щойно описали, це означало, що хоча завдання щодо Ml було надто високим, торговий відділ проводив купівлю на відкритому ринку для утримання федеральної резервної ставки в межах цільового інтервалу.

ФРС фактично використовувала федеральну резервну ставку як поточне завдання. У шеститижневих періодах між засіданнями ФОМС несподіване зростання доходу (як результат, федеральна резервна ставка могла досягнути максимального значення в цільовому діапазоні) могло спонукати купівлю на відкритому ринку і надто швидке зростання пропозиції грошей. Коли ФОМС збиралася знову, то намагалася повернути зростання пропозиції грошей назад, у межі встановленої траєкторії, шляхом зміни цільового інтервалу щодо федеральної резервної ставки. Проте, коли доход, всупереч сподіванням, продовжував зростати, зростання грошей теж продовжувалося. Саме це відбулося між червнем 1972 р. та липнем 1973 р., коли несподівано розпочався бум в економіці: зростання Ml значно перевищило цільове завдання, і темп зростання приблизно становив 8 %, у той час як федеральна резервна ставка піднялася з 4,5 % до 8,5 %. Економіка швидко стала перегрітою, а інфляційний тиск почав наростати.

Протилежний розвиток подій мав місце наприкінці 1974 р., коли економічне зниження ділової активності було далеко сильнішим за будь-які передбачення, федеральна резервна ставка стрімко впала з понад 12 % до 5 % і вперто трималася мінімуму в її цільовому інтервалі. Торговий відділ здійснював продаж на відкритому ринку, щоб утримувати федеральну резервну ставку від дальшого падіння, а зростання кількості грошей стрімко зменшилося, фактично ставши від’ємним до початку 1975 р. Зрозуміло, що різке падіння темпу зростання кількості грошей, коли США переживали найбільший спад ділової активності у повоєнній історії, було серйозною помилкою. τ

Використання федеральної резервної ставки як поточного завдання сприяло проциклічній монетарній політиці, незважаючи на заяви ФРС про завдання щодо грошових агрегатів. Якби ФРС справді мала намір

Вставка 20.1. Глобальна перспектива

Порівняння японської

та американської процедури монетарної політики

З 1975 р. Банк Японії (японський центральний банк) проводив монетарну політику з поточними процедурами, які багато в чому повторювали ті, що ФРС використовувала в США. Як і ФРС у 1970— 1979 рр., Банк Японії оголосив, що завдання для монетарних агрегатів і використання процентних ставок на японському міжбанківському ринку (який відіграє роль, подібну до тієї, що виконує федеральний резервний банк у США) є його щоденними поточними завданнями. Хоча операції на відкритому ринку для Банку Японії відіграють важливу роль у встановленні міжбан- ківської процентної ставки, дисконтні позики використовуються в Японії більше, ніж у США. В Японії обсяг отриманих дисконтних позичок часто перевищує обсяг обов’язкових резервів, у той час як сума наданих дисконтних позичок у США, як правило, менша ніж 52 % суми обов’язкових резервів. На відміну від ФРС, Банк Японії має повний контроль над обсягом операцій по дисконту, бо саме він вирішує, скільки кожний банк позичить на певний день.

Хоча Банк Японії використовує процентну ставку як своє опера

тивне завдання, так само як і ФРС, все ж дивно, що в його виконанні монетарна політика була значно кращою, ніж політика ФРС. З 1975 р. спостерігалося поступове падіння темпів збільшення кількості грошей в японській економіці, і темпи зростання грошової маси в Японії були стабільніші, ніж у США. Як результат, у Японії мало місце значно швидше уповільнення темпів інфляції, а середній темп інфляції був нижчим. Ці відмінні показники для такого небезпечного явища, як інфляція, були досягнуті з меншою нестабільністю реального обсягу виробництва в Японії, ніж у США. Успіх японської монетарної політики у використанні процентної ставки як поточного завдання і відсутність успіху у 1970—1979 рр. у США, коли ФРС застосовувала подібний підхід, означає, що використання процентної ставки як поточного завдання н е обов’язково є перешкодою для успішної монетарної політики. Рішучі зобов’язання зменшити темп інфляції, очевидно, важливіші. І їх цілком дотримався Банк Японії після 1975 р., а ФРС у 1970 —1979 рр.— не повністю.

досягати завдань з грошових агрегатів, то здається дивним, що для поточного завдання вона вибрала процентну ставку, а не показник резервів. (Проте, як випливає зі вставки 20.1, ефективнішого кредитно-грошового регулювання можна досягнути, навіть коли процентна ставка використовується як поточне завдання). Пояснення, чому ФРС вибрала процентну ставку для поточного завдання, полягає в тому, що її все ще дуже турбувала проблема досягнення стабільності процентних ставок, і вона неохоче випускала з рук контроль за динамікою

Темп зростання Ml (% щорічного темпу)

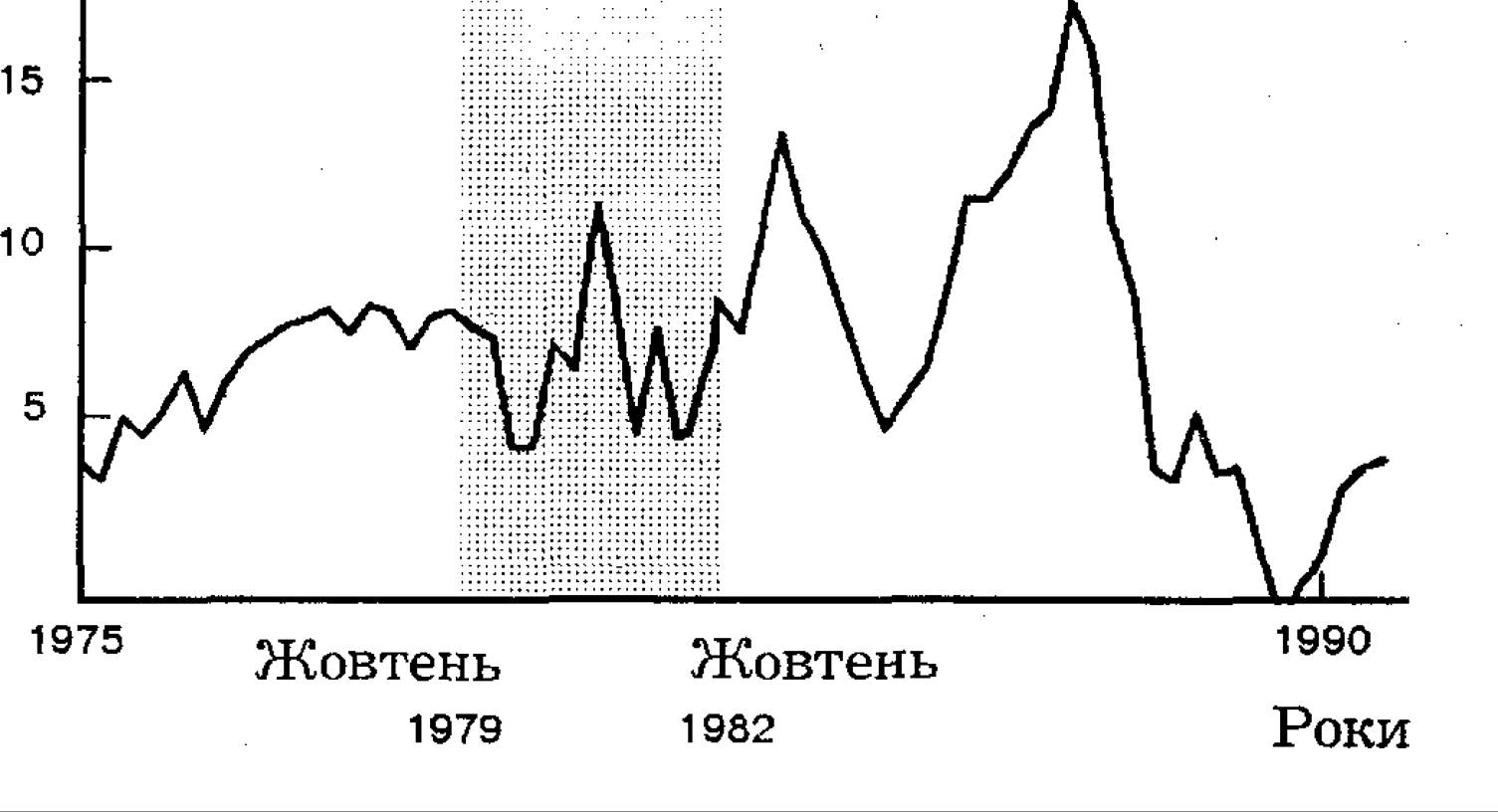

Графік 20.4. Федеральна резервна ставка і темп зростання пропозиції грошей: до і після жовтня 1979 р.

Джерела: Federal Reserve Bulletin, various issues; Board of Governors of the Federal Reserve System, «Money Stock Revisions», February 1991, mimeo.

процентних ставок. Несумісність політичного підходу ФРС із її проголошеним наміром націлювання на грошові агрегати стала очевидною до жовтня 1979 р., коли методи проведення політики ФРС зазнали драматичного перегляду.

Нові оперативні підходи ФРС: жовтень 1979 р.— жовтень 1982 р.

У жовтні 1979 р., скоро потому, як головою Ради керуючих у жовтні 1979 р. став Пауль Волкер, ФРС зрештою змістила акценти з федеральної резервної ставки як оперативного завдання, розширюючи свій цільовий інтервал більше ніж уп’ятеро: типовий інтервал коливався від 10 до 15 %. Основним поточним завданням стали власні резерви, які ФРС встановлювала після оцінки обсягу дисконтних позичок, отриманих банками. Графік 20.4 показує нам, що відбулося з феде-

ральною резервною ставкою і темпом зростання пропозиції грошей Ml до і після жовтня 1979 р. Не дивно, що федеральна резервна ставка зазнала таких значних коливань після того, як її було відкинуто як поточне завдання. Але дивним є те, що відмова від завдання щодо федеральної резервної ставки не призвело до поліпшення кредитно- грошового регулювання. Після 1979 р. коливання темпу зростання пропозиції грошей радше збільшилося, ніж зменшилося, як на те сподівалися. Крім того, ФРС не досягнула мети щодо цільового інтервалу зростання Ml протягом трьох років, від 1979 до 1982 рр.1. Що було неправильним у її політиці?

На це запитання існує декілька можливих відповідей. Перша полягає в тому, що економіка в цей період пережила декілька потрясінь. Це зробило кредитно-грошове регулювання складнішим: прискорення фінансових інновацій і розвиток процесів дерегулювання створило нові види депозитів, такі, як нау-рахунки, які треба враховувати в грошових агрегатах; запровадження кредитного контролю з березня до липня 1980 р. обмежувало зростання споживчого та ділового кредитів; спади 1980 р. та 1981 —1982 рр. йшли один за одним2.

Однак переконливіше пояснення для цього невдалого грошового регулювання полягає в тому, що контроль над пропозицією грошей ніколи не був справжнім наміром політики Волкера. Незважаючи на заяви Волкера про потребу націлювання на грошові агрегати, його не хвилювали ці завдання. Його далеко більше цікавило використання процентних ставок для зменшення інфляції. Основною причиною для зміни Волкером поточного підходу ФРС до монетарної політики було розв’язати собі руки для маніпуляції процентними ставками, щоб боротися з інфляцією. Та слід було відмовитися від завдань різко підвищити процентні ставки, бо спад в економіці був потрібний для приборкання інфляції. Цей погляд на стратегію Волкера означає, що

1 Цільові інтервали Ml і фактичні темпи зростання від 1980 до 1982 року такі:

| Рік | Інтервал | Фактично |

| 1980 | 4,5-7,0 | 7,5 |

| 1981 | 6,0-8,5 | 5,1 |

| 1982 | 2,5-5,5 | 8,8 |

Джерело: Board of Governors of the Federal Reserve System. Monetary Policy Objectives, 1981 — 1983.

2 Інше пояснення зосереджується на технічних труднощах кредитно-грошового регулювання, коли застосування власних резервів як поточного завдання за системи запізнюваних резервних вимог утруднене. В цій системі обов’язкові резерви для даного тижня розраховуються на підставі рівня депозитів, що мали місце на два тижні раніше. Див.: David Lindsey, «Nonborrowed Reserve Targeting and Monetary Conrtol», in Laurence Meyer, ed., Improving Money Stock Control (Boston: Kluwer-Ni- jhoff, 1983), p. 3 — 41.

проголошена ФРС прихильність до завдань для грошових агрегатів, можливо, була лише димовою завісою, щоб відвести від ФРС відповідальність за високі процентні ставки, що були результатом нової політики.

Динаміка процентних ставок на графіку 20.4 підтверджує це тлумачення стратегії ФРС. Після жовтневого 1979 р. повідомлення короткострокові процентні ставки зросли приблизно на 5 %, аж поки у березні 1980 р. вони не перевищили 15 %. Із запровадженням кредитного контролю у березні 1980 р. і швидкого падіння реального ВНП у другому кварталі 1980 р. ФРС ослабила свою політику і дозволила процентним ставкам різко впасти. З пожвавленням, яке почалося у липні 1980 р., темп інфляції залишився високим, все ще перевищуючи позначку 10 %. Оскільки боротьба з інфляцією ще не закінчилася, ФРС закрутила гайки, вдруге піднісши короткострокові ставки до понад 15 %. Врешті-решт спад 1981 —1982 рр. з його великим падінням обсягу національного виробництва і високим безробіттям почав пожирати інфляцію. Процентним ставкам було дозволено впасти, коли інфляційна психологія була явно зламана.

Антиінфляційна стратегія ФРС у період з жовтня 1979 р. до жовтня 1982 р. не мала на меті рівномірного зростання агрегатів і, ймовірно, не викликала його. Справді, значні коливання процентних ставок і ділового циклу разом з фінансовими інноваціями посилювали мінливість темпів зростання кількості грошей.

Ослаблення акценту на грошових агрегатах: жовтень 1982 р. і після нього

У жовтні 1982 р. з уже контрольованою інфляцією ФРС повернулася, по суті, до політики згладжування процентних ставок. Це робилося через зміну акцентів: меншим наголошуванням на завданнях з.монетарних агрегатів і переміщенням акцентів до резервів, що отримані через позику в центральному банку, як поточного завдання.. Щоб побачити, як завдання щодо цих резервів викликає вирівнювання процентних ставок, розгляньмо, що станеться, коли економіка перебуває у фазі піднесення (Yt), через що процентні ставки зростають. Підвищення процентних ставок (H) збільшує стимули для банків брати у ФРС у позику більше, тому позичені резерви зростають (DLt). Для того, щоб не допустити зростання позичених резервів понад намічений рівень, ФРС повинна зменшити процентні ставки шляхом підвищення цін облігацій через купівлю на відкритому ринку. Наслідком націлювання на позичені резерви є те, що ФРС запобігає зростанню процентних ставок. Проте, діючи так, ФРС купівлею на відкритому ринку збільшує грошову масу (MB ↑) і веде до зростання пропозиції грошей (Mt), що створює прямий зв’язок грошей та національного доходу (YtMt). Схематично:

Yt -→ i↑ - DL↑ - MB↑ - Mt

Рецесія викликає протилежний розвиток подій, через що завдання по взятих у позику резервах не допускає падіння процентних ставок і має своїм результатом падіння грошової маси, ведучи до падіння пропозиції грошей (YlMl).

Перенесення акценту з грошових агрегатів на взяті у позику в ФРС резерви є очевидним з графіка 20.4. На цьому графіку можна побачити значно менші коливання у федеральній резервній ставці після жовтня 1982 р., але продовжували мати місце значні коливання в темпах зростання пропозиції грошей, ^!арешті, в лютому _198 7 р. ФРС проголосила, що більше не встановлюватиме і завдань для МІ. Відмова від завдань з Ml захищалася по двох напрямах. Перший полягав у тому, що швидкий темп фінансових інновацій та дерегулювання зробили визначення та вимірювання грошей дуже складною справою. Другий напрям захисту зводиться до того, що мав місце розрив у стабільному взаємозв’язку між Ml та діловою активністю (обговорюється у розділі 23). ДДі два аргументи означають, що грошові агрегати, такі, як.МІ, більше не можуть слугувати надійним орієнтггром для монетарної політики, і ФРС нині більше зосереджується на М2.

Дальше ослаблення уваги з боку ФРС до монетарних агрегатів означає, що ФРС повернулася до поточної методики вирівнювання процентних ставок, що, як ми бачили, імовірно викличе проциклічне зростання пропозиції грошей у майбутньому.

Врахування міжнародного аспекту: 1985 р. і після нього

Зростаюча важливість міжнародної торгівлі для американської економіки вивела міжнародний стан речей на передній край у розробці політики ФРС протягом останніх років. До 1985 р. поцінування долара привело до ослаблення конкурентоспроможності американських фірм порівняно із зарубіжними. У публічних заявах Волкер та* інші офіційні представники дали зрозуміти, що долар занадто поцінований і потрібне падіння його курсу. Оскільки, як побачимо у наступному розділі, експансіоністська грошова політика є одним із способів зменшити вартість долара, не дивно, що ФРС запроектувала прискорення темпів зростання грошових агрегатів у 1985 та 1986 роках, і вартість долара справді впала, tДо 1987 р. творці політики ФРС погодилися, що долар впав достатньо, і зростання грошової маси у США уповільнилося. Ці кроки ФРС у монетарній політиці заохочувалися процесами κoopδu- нацгі міжнародної політики (угоди між країнами щодо проведення заходів спільно), що призвело до угоди Плаза у 1985 р. та Луврської домовленості 1987 р. (вставка 20.2). Врахування міжнародного аспекту — це важливий фактор у проведенні американської монетарної політика у майбутньому.

Вставка 20.2. Глобальна перспектива

Міжнародне узгодження політики.* угода Плаза та Лувраська домовленість

До 1985 р. падіння конкурентоспроможності американських корпорацій як результат міцного долара викликало сильні настрої у Конгресі за обмеження імпорту. Ці протекціоністські загрози міжнародній системі зовнішньої торгівлі спонукали міністрів фінансів та голів центральних банків групи п’яти промислових держав — США, Великобританії, Франції, Німеччини та Японії — досягнути угоди в нью-йорк- ському готелі «Плаза» у вересні 1985 р. щодо зниження вартості долара. З вересня 1985 р. аж до початку 1987 р. вартість долара справді суттєво зменшилася, впавши в середньому на 35 % по відношенню до іноземних валют. У цій точці відбулася гостра полеміка щодо рівня падіння долара, й інша зустріч творців економічної політики з п’яти головних країн плюс Канада мала місце у лютому 1987 р. у Лувр- ському музеї в Парижі. Там політики погодилися, що валютні курси повинні стабілізуватися навколо

тих рівнів, що в той час переважали. Хоча вартість долара насправді продовжувала коливатися щодо іноземних валют і після Луврської домовленості, тенденція його знецінення була нейтралізована, як про те і домовлялися.

Оскільки динаміка валютних курсів багато в чому відповідає угоді Плаза та Луврській домовленості, ці спроби узгодження міжнародної політики розглядалися як успіх. Проте ряду інших аспектів угоди окремі країни не дотримувалися. Наприклад, німецькі та японські державні мужі погодилися, що їхні країни повинні енергійніше проводити стимулювальну політику шляхом збільшення урядових видатків та зменшення податків, у той час як США намагалися чинити зусилля по зменшенню їхнього бюджетного дефіциту. США не мали особливого успіху в зменшенні дефіциту, а німці не були схильні проводити розширювальну політику внаслідок їхньої боязні інфляції.