ВИБІР ЗАВДАНЬ

Як ми бачимо з графіка 20.1, існує два різних види цільових величин: 1) процентні ставки і (2) агрегатні величини (грошові агрегати і агрегати резервів). У прикладі, поданому вище, ФРС вибрала 4 %-ний темп зростання агрегату М2, щоб досягнути 5 %-го темпу зростання номінального ВНП.

ФРС могла б вибрати зниження процентної ставки по тримісячних векселях Скарбниці, скажімо, до 8 %, щоб досягнути цієї ж мети. Чи може ФРС вибрати досягнення обох цих завдань одночасно? Відповідь: «ні». Застосування аналітичного інструментарію попиту і пропозиції до аналізу грошового ринку, що вміщений у розділі 6, пояснює, чому ФРС повинна вибирати між одним та іншим.Спершу розглянемо, чому монетарне сукупне завдання викликає втрату контролю над процентною ставкою. На графіку 20.2 розміщені криві попиту і пропозиції для грошового ринку. Хоча ФРС сподівається, що крива попиту на гроші перебуває в Md*, насправді ця крива коливається між Md ’ і Md' ‘ внаслідок несподіваних збільшень або зменшень в обсязі виробництва чи змін у рівні цін. Крива попиту на гроші може також несподівано переміщуватися, тому що можуть

змінитися настрої індивідів щодо володіння облігаціями проти грошей. Якщо завданням ФРС щодо сукупного грошового агрегату є 4 %-ний темп зростання М2, то наслідком стане пропозиція грошей M*, і процентна ставка буде в точці і*. Проте, як видно із графіка, переміщення кривої попиту на гроші між Md' та Md" матиме результатом процентну ставку, що коливається між і' та і". Досягнення грошового сукупного завдання означає, що процентні ставки будуть коливатися.

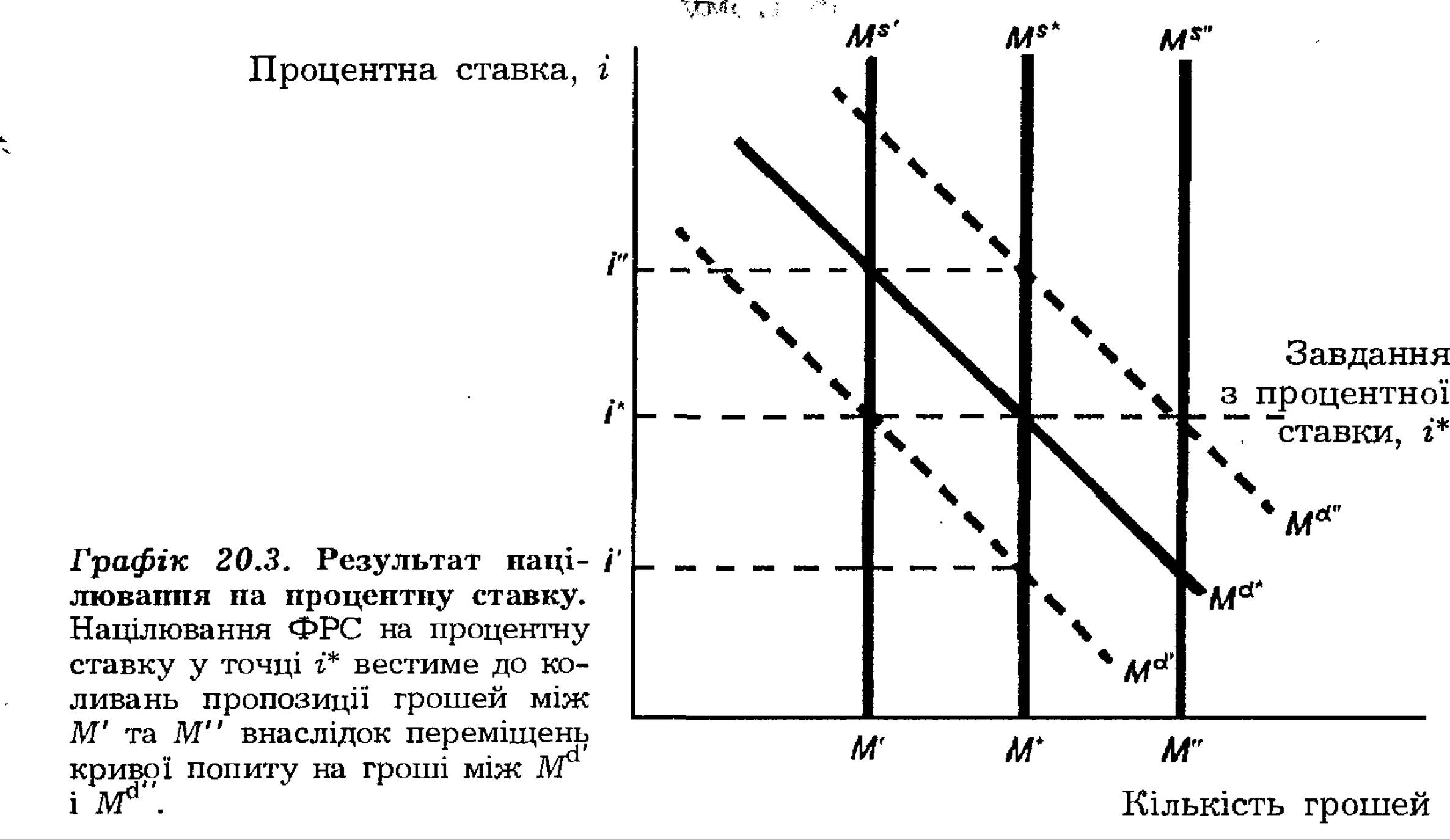

Графік 20.3 містить криві попиту і пропозиції, які показують наслідки досягнення процентною ставкою точки і*. ФРС планує, що крива попиту на гроші перебуватиме в точці Md*, але вона переміщується між Md* і Md° через несподівані зміни в обсягах виробництва, рівні цін або в настроях населення щодо володіння грошима.

Якщо крива попиту переміститься до Md’, тоді процентна ставка почне падати нижче і*, і ціна облігацій зросте. Щоб досягнути завдання з процентної ставки, ФРС запобігатиме падінню процентної ставки шляхом продажу облігацій, що зменшить їхню ціну, а процентна ставка повернеться до попереднього рівня. ФРС застосовуватиме продаж на відкритому ринку доти, доки пропозиція грошей не зменшиться до Md', за якої точка рівноважної процентної ставки знову перебуває в г*. З іншого боку, якщо крива попиту переміщується до Md" і процентна ставка повзе вгору, то ФРС може утримувати процентні ставки від зростання шляхом купівлі облігацій, стримуючи їхні ціни від падіння. ФРСздійснюватиме купівлю на відкритому ринку доти, доки пропозиція грошей не збільшиться до Ms" і рівноважна процентна ставка не буде в г*. Отже, суворе дотримання ФРС завдання щодо процентної ставки веде до коливання пропозиції грошей, а також коливань агрегатів резервів (таких, як грошова маса).

Висновок з аналітичного застосування попиту і пропозиції полягає в тому, що процентна ставка і сукупні завдання щодо грошей є несумісними: ФРС може дотримуватися одного або іншого завдання, але не може водночас дотримуватися обох. Оскільки доводиться вибирати між цими завданнями, то нам потрібно виявити, які критерії слід застосувати, щоб розв’язати дилему цільового завдання.

Критерії для вибору проміжних завдань

Стратегія ФРС щодо застосування завдань містить три критерії для вибору проміжного завдання: воно має вимірюватися, воно повинне контролюватися ФРС і воно повинне мати прогнозований вплив на поставлену мету.

Вимірюваність. Швидке і точне вимірювання змінної проміжного завдання потрібне, бо проміжне завдання буде корисним лише тоді, коли воно сигналізуватиме, що політика ФРС відійшла від наміченої траєкторії швидше, ніж передбачає мета. Який сенс для ФРС планувати і дотримуватися 4 %-го темпу зростання М2, якщо у неї відсутній точний і швидкий метод вимірювання М2? Дані по грошових агрегатах отримують після двотижневої затримки, а дані по процентних ставках надходять без затримки.

Дані по такій цільовій змінній, як ВНП, збираються щоквартально і стають доступними через місяць. Крім того, дані по ВНП менш точні, ніж дані по грошових агрегатах або процентних ставках. Тому проміжними цілями, що можуть забезпечити чіткіші сигнали про стан політики ФРС, ми обиратимемо грошові агрегати або процентні ставки, а не ВНП.На перший погляд здається, що процентні ставки легше вимірювати, ніж грошові агрегати, і тому вони корисніші як проміжні завдання. Дані по процентних ставках не лише швидше доступні, ніж грошові агрегати. Ці дані також вимірюються точніше і рідко переглядаються та уточнюються у порівнянні з грошовими агрегатами, які є об’єктом досить частих переглядів і уточнень, що зазначалося у розділі 2. Проте, як ми дізналися у розділі 4, та процентна ставка, що швидко і точно вимірюється,— номінальна процентна ставка,— є недостатнім показником реальної вартості отримання позички. Цей показник звичайно говорить нам про те, що станеться з ВНП. Реальна вартість отримання позички точніше вимірюється реальною процентною ставкою, тобто процентною ставкою, скоригованою на сподівану

інфляцію (zr = і - πe). На жаль, реальну процентну ставку вимірювати дуже важко, бо немає прямого методу вимірювання сподіваної інфляції. Оскільки і для процентної ставки, і для грошових агрегатів існують проблеми з їх вимірюванням, то не ясно, чи варто віддавати одному з них перевагу як проміжному завданню.

Контрольованість. ФРС повинна бути спроможною здійснювати ефективний контроль над змінною, щоб остання виступила як корисне завдання. Якщо ФРС не може контролювати проміжне завдання, знаючи при цьому, що воно вийшло за контрольовані межі, то діяльність ФРС втрачає сенс, адже вона не має способів скоригувати виконання завдання. Окремі економісти твердили, що як проміжне завдання повинен використовуватися номінальний ВНП. Проте, оскільки ФРС має незначний прямий контроль над номінальним ВНП, цей показник не забезпечуватиме достатню інформацію, якою мірою ФРС слід застосовувати свої методи проведення політики.

ФРС реально має достатній контроль над грошовими агрегатами і процентними ставками.Наш аналіз процесу встановлення пропозиції грошей і методів ФРС для проведення політики показує, що ФРС справді може справляти могутній вплив на пропозицію грошей, хоча її контроль не досконалий. Ми також бачили, що операції на відкритому ринку можуть прямо використовуватися для встановлення процентних ставок через вплив на ціну облігацій. Оскільки ФРС може прямо встановлювати процентні ставки, хоча не може повністю контролювати пропозицію грошей, то може здаватися, що процентні ставки домінують над грошовими агрегатами по такому критерію, як контрольованість. Проте ФРС не може встановлювати реальні процентні ставки, бо вона не має контролю над сподіваннями, що індукують інфляцію. Отже, знову доходимо висновку, що не можна віддати перевагу процентним ставкам над грошовими агрегатами як проміжному завданню, або навпаки.

Здатність до прогнозованого впливу на цілі. Найважливішою характеристикою змінної має бути її корисність як проміжного завдання, тобто ця змінна повинна мати передбачуваний вплив на мету. Якщо ФРС може точно і швидко виміряти ціну чаю в Китаї, але не може повністю контролювати його ціну, то що це дасть? ФРС не може використовувати ціну чаю в Китаї, щоб впливати на безробіття або на рівень цін у США. Оскільки здатність впливати на цілі є критично важливою для корисності проміжного цільового завдання, то зв’язок пропозиції грошей і процентних ставок з цілями — обсягом національного виробництва, зайнятістю і рівнем цін — виступає об’єктом гострої полеміки серед професійних економістів. Практика, здається, засвідчує тісніший (передбачуваніший) зв’язок цих цілей з пропозицією грошей,

ніж з процентними ставками. Отже, надається певна перевага використанню грошових агрегатів як проміжних завдань. Ми проаналізуємо практику з цього питання ширше в розділі 27.

Критерії для вибору поточних завдань

Вибір поточного завдання може грунтуватися на тих же критеріях, що використовуються для оцінки проміжних завдань. І федеральна резервна ставка, і агрегати резервів вимірюються точно і доступні щоденно без будь-якої затримки. Обидва ці показники легко контролюються за допомогою методів проведення монетарної політики, які аналізувалися в попередньому розділі. Коли подивитися на третій критерій, то можна подумати про проміжне завдання як мету для поточного завдання. Поточному завданню, що має більш передбачуваний вплив на найбажаніше проміжне завдання, віддається перевага. Якщо бажаним проміжним завданням буде процентна ставка, то кращим поточним завданням буде величина процентної ставки (наприклад, федеральної процентної ставки), бо процентні ставки тісно пов’язані одна з одною (як ми бачили у розділі 7). З іншого боку, якщо бажаним проміжним завданням буде грошовий агрегат, то наша модель пропозиції грошей з IV частини покаже, що буде віддаватися перевага поточному завданню з грошової маси. Оскільки немає достатньо підстав віддавати перевагу саме процентній ставці, а не агрегатам резервів на основі критеріїв вимірюваності або кон- трольованості, то вибір того, яке поточне завдання є найкращим, грунтується на виборі проміжного завдання (мета для поточного завдання).

Еще по теме ВИБІР ЗАВДАНЬ:

- 2. Управління матеріальними потоками.

- 3. Характеристика системи складування.

- § 3. Вибір альтернативних можливостей використання ресурсів. Крива виробничих можливостей

- 1. Сутність та завдання розподільчої логістики.

- Оцінка роботи складів. Типові логістичні рішення при оптимізації складської підсистеми.

- 5.2. Стадії контрольно-ревізійного процесу

- 2. Логістичнийпроцес на складі.

- 4. Характеристика логістичних послуг.

- Моделювання комунікативного процесу в місцевому самоврядуванні

- 3.2. ІНСТИТУЦІЙНА МОДЕЛЬ ГРОШОВОГО РИНКУ