РОЗРАХУНОК ВАЛЮТНОГО КУРСУ. КОТИРУВАННЯ ВАЛЮТИ

Необхідність визначення обмінного курсу пов'язана з такими головними причинами:

- розвиток міжнародної торгівлі, що потребує обміну валют різних країн у разі переміщення між ними товарів, послуг, капіталів, кредитів;

- порівняння цін на товари і послуги в різних країнах для забезпечення еквівалентного обміну результатами праці національних виробників;

- потреба оцінки економічними агентами країни вартості й рівня дохідності своїх активів за кордоном.

Визначення обмінного курсу відповідно до чинних правил і норм валютного регулювання називають валютним котируванням. Котирування може передбачати визначення валютного курсу або на законодавчому рівні у вигляді офіційного курсу центрального банку, або на засадах ринкових механізмів, під впливом співвідношення попиту і пропозиції. У світовій практиці використовують два методи котирування валют: пряме і непряме, або зворотне.

Пряме котирування передбачає вираження одиниці іноземної валюти у певній кількості національної валюти. Наприклад, в Україні один долар США прирівнюють до певної кількості гривень. Саме пряме котирування використовують у більшості країн світу.

Непряме, або зворотне, котирування - це прирівнювання одиниці національної валюти до певної кількості іноземної валюти. Наприклад, у Великій Британії один фунт стерлінгів виражають у певній кількості доларів США.

Використання прямого чи зворотного методів котирування не впливає на рівень обмінного курсу, а лише змінює форму його вираження. Адже зворотне котирування є величиною, оберненою до прямого котирування.

У разі котирування валют визначають базову валюту та валюту котирування. Базовою є валюта, щодо якої котирують інші валюти (зазвичай, це валюти головних промислово розвинутих країн). Валютою котирування є валюта, яку котирують до базової й яка виражає вартість базової. Наприклад, у записі USD/UAH долар США є базою котирування, а гривня - валютою котирування.

На клієнтському ринку котирування відбувається методом аутрайт з точністю до чотирьох знаків після коми, які називають базовими пунктами.

На світовому міжбанківському ринку можуть застосовувати американське (визначення доларової ціни валют) або європейське (визначення ціни долара в інших валютах) котирування. Якщо застосовують пряме котирування долара до однієї з європейських валют, то вважають, що котирування відбувається за європейськими умовами. Якщо застосовують непряме котирування долара до європейської валюти, то вважають, що котирування відбувається за американськими умовами.

У міжнародній торгівлі можуть виникати ситуації, коли неможливо безпосередньо обміняти одну валюту на іншу. В цьому разі використовують крос-котирування, або крос-курс.

Крос-курс (крос-котирування) - це співвідношення між двома валютами, яке визначають згідно з їхнім курсом стосовно третьої валюти. У такому випадку спочатку купують валюту третьої країни (наприклад, долар США), а потім за неї купують уже необхідну валюту. Оскільки основний обсяг міжнародних розрахунків виконують саме у доларах США, то для полегшення обмінних операцій і розрахунків котирування національних валют у більшості випадків відбувається не одна щодо іншої, а щодо долара США, а вже через нього - до валют інших країн.

Зміст процедури котирування полягає у визначенні й реєстрації міжбанківського курсу шляхом послідовного зіставлення попиту і пропозиції за кожною валютою (фіксинг). На цій підставі визначають курси покупця і продавця.

Курс покупця (bid rate, BR) - це курс, за яким банки купують іноземну валюту і продають національну (найнижчий курс).

Курс продавця (asked rate, AR) - це курс, за яким банк продає іноземну валюту і купує національну (найвищий курс).

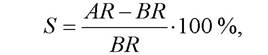

Курс продавця завжди вищий, ніж курс покупця. Різницю між курсом продавця і курсом покупця називають спредом, або маржею (S). Спред становить дохід банку за валютними операціями. Його розраховують за формулою

де S - спред; AR - курс продавця; BR - курс покупця.

Можливість отримання цього доходу пов'язана з фактично монопольним становищем банків на валютному ринку щодо операцій з більшістю суб'єктів валютних відносин. З огляду на це банки продають валюту за вищим курсом, ніж купують. Зазвичай, чим більші обсяги операцій з пев- ною валютою і більший попит на ринку на неї, тим більший розмір маржі банку. Хоча спред визначають комерційні банки самостійно, центральний банк за певних обставин може запроваджувати його максимально допустимий розмір для того, щоб запобігти спекулятивній грі на валютному ринку, яка особливо небезпечна в періоди кризи.

Фактичний ринковий обмінний курс розраховують як середнє арифметичне курсів покупця і продавця. Його використовують в економічному аналізі, в разі укладення зовнішньоторговельних контрактів, дилери на валютних ринках. Отже, обмінний курс як визначник вартісного вмісту валют різних країн є важливим елементом міжнародних економічних і валютних відносин.

Оскільки валютний курс як ціна валюти (як і ціна на будь-який товар) змінюється з часом, то в зовнішньоекономічній діяльності виникає потреба враховувати чинник часу в ході укладення угод. Тому залежно від того, коли буде виконана угода з купівлі-продажу валют на валютному ринку, використовують такі два головні види обмінних курсів: спот-курси і форвардні курси.

Спот-курс - це вартість одиниці валюти однієї країни, виражена у валюті іншої країни, зафіксована на момент укладення угоди за умов поставки валюти банком не пізніше другого робочого дня з дня укладення угоди. Спот-курс відображає, як оцінюють національну валюту на момент проведення операції на зовнішніх ринках. Динаміку обмінного курсу тієї чи іншої національної валюти оцінюють саме через спот-курс. Так само у процесі реалізації валютно-курсової політики та в разі оцінювання головних зовнішньоекономічних параметрів розвитку національного господарства за основу беруть передусім спот-курс.

Форвард-курс - це курс, за яким валюту однієї країни продаватимуть чи купуватимуть за валюту іншої країни на певну дату в майбутньому.

Форвард-курс складається з курсу спот і доходу від валюти, яку купують за спот-курсом та до настання терміну платежу вкладають під певні проценти. У разі запровадження форвард-курсу враховують, що за період до виконання угоди власник валюти може отримати дохід у вигляді процентів за депозитом. Якщо спот-курс є ціною валюти у поточному періоді, то форвард-курс є показником того, яку вартість матиме та чи інша валюта в певний період у майбутньому.Окрім обмінних курсів спот і форвард, у процесі реалізації валютно- курсової політики для аналізу може бути потрібне використання валютних курсів, розрахованих за різними методиками, що враховують динаміку певних макроекономічних параметрів. Ці параметри, не входячи власне до поняття валютного курсу, активно впливають на нього. Тому під час планування тих чи інших заходів валютного регулювання і валютного контролю може виникати потреба використання й таких показників: номінальний валютний курс та реальний валютний курс.

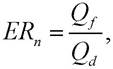

Номінальний валютний курс - це ціна одиниці іноземної валюти, виражена в одиницях національної валюти. Він виражає обмінний курс валют, який діє у певний період на валютному ринку країни; розраховують його за формулою

де ERn - номінальний валютний курс; - кількість іноземної валюти; Qd - кількість національної валюти.

У більшості випадків, якщо йдеться про обмінний курс національної валюти, то під ним розуміють насамперед номінальний валютний курс. Водночас номінальний валютний курс є більш адекватним для оцінки поточних валютних угод і зовнішніх розрахунків. У довготерміновій перспективі, коли в разі оцінювання динаміки курсоутворен- ня необхідно враховувати ціновий чинник, виникає потреба у використанні реального валютного курсу.

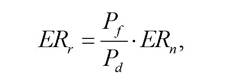

Реальний валютний курс - це курс, який розраховують з огляду на співвідношення цін на національному і зарубіжному ринках. Реальний валютний курс визначають як співвідношення індексів цін товарів і послуг двох країн, узятих у відповідній валюті. Його визначають за такою формулою:

де ER - реальний валютний курс; ER - номінальний валютний курс; Pf- індекс цін однієї країни; Pd - індекс цін іншої країни.

Як бачимо з наведеної формули, швидке зростання цін усередині країни призводить до знецінення національної валюти і зниження її реального обмінного курсу. Якщо за кордоном темпи інфляції вищі, то національна валюта дорожчає порівняно з іноземною. Технічна складність оцінювання реального обмінного курсу полягає у виборі єдиної методики розрахунку індексів цін, які могли б точно відображати інфляційні процеси у різних країнах.

Фактично реальний обмінний курс є номінальним валютним курсом, перерахованим з огляду на зміну рівня цін в одній країні щодо зміни рівня цін в іншій країні. Реальний обмінний курс відображає співвідношення цін певного набору товарів і послуг за кордоном та цін таких самих товарів і послуг усередині країни, переведеного за номінальним обмінним курсом. Його зручніше використовувати для оцінки конкурентоспроможності національного виробництва порівняно з імпортним.

Для адекватної оцінки впливу валютно-курсової політики на перебіг економічних процесів можна використовувати такі показники, як номінальний ефективний обмінний курс і реальний ефективний обмінний курс, які є індексами змін відповідних величин за певний період.

Якщо зміну курсу національної валюти визначають як середнє значення щодо валют країн - головних торгових партнерів, то цей показник відображає номінальний ефективний валютний курс. Якщо зміни номінального ефективного валютного курсу скориговані з урахуванням динаміки внутрішніх цін країни та її головних зовнішньоекономічних партнерів за відповідний період, то йдеться про реальний ефективний валютний курс.

Розраховані в такий спосіб індекси курсів валют дають змогу точніше виявити їхній вплив на результати зовнішньої торгівлі. Індекс реального ефективного валютного курсу, скажімо, є одним з головних показників конкурентоспроможності країни на зовнішніх ринках. Якщо реальний ефективний обмінний курс має тенденцію до зростання, то конкурентоспроможність країни у світовій економіці може погіршитися.

Отже, валютний курс як ланка, що зв'язує різні національні валюти в процесі міжнародного обміну і дає змогу порівнювати ціни і затрати в міжнародному масштабі, є не лише важливим елементом валютної системи кожної країни, а й одним із головних об'єктів регулятивного впливу з боку держави, що визначене відповідною валютно-курсовою політикою.

16.4.