СУТЬ І ФУНКЦІЇ ПРОЦЕНТА

Процент (відсоток) - це ціна грошей, тобто плата за користування позиковим капіталом. Він виник з появою кредитних відносин. Слово “процент” походить від латинського “pro centum”, що означає “на сотню”.

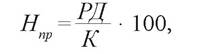

Кількісним вираженням процента є його ставка (норма).Норму процента (Н ) визначають за формулою

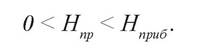

де РД - сума річного доходу, К - сума кредиту. Норма процента залежить від норми прибутку позичальника (Н g ) і коливається в певних межах:

Мінімальна межа норми процента повинна бути більшою від нуля, тому що інакше надання кредиту втрачає сенс для кредитора, однак меншою від норми прибутку, оскільки в протилежному випадку отримання кредиту втрачає сенс для позичальника.

Динаміка процентної ставки залежить від фаз економічного циклу. Найвищого рівня вона досягає в період економічної кризи. Скорочення виробництва, зменшення депозитів приводить до різкого підви-

щення попиту на гроші і, відповідно, до зростання процентних ставок. У період депресії, коли нагромадження позикового капіталу внаслідок вивільнення грошового капіталу з виробничої сфери випереджає нагромадження реального капіталу, зменшується середня норма прибутку і знижується також норма процента. У період економічного піднесення попит на кредит зростає, проте обсяги позикового капіталу обмежені, тому процентні ставки підвищуються.

Як економічна категорія, процент виконує певні функції, а саме:

- перерозподільну;

- регулювальну;

- збереження позикового капіталу;

- стимулювальну.

Перерозподільна функція - це, перш за все, перерозподіл частини доходів між вкладниками банків і позичальниками. Наприклад, прибуток, отриманий позичальником від використання кредиту, розподіляють на дві частини - позиковий процент і підприємницький дохід.

Відповідно, позиковий процент слугує джерелом сплати банком депозитного процента та формування його прибутків.Регулювальна функція процента полягає у використанні його центральними банками як одного з найважливіших інструментів у разі проведення грошово-кредитної політики. У випадку розширювальної політики, центральні банки зменшують облікову ставку і цим сприяють пожвавленню економічної кон’юнктури, зростанню виробництва та зайнятості. Навпаки, з підвищенням процентних ставок суб’єкти господарювання втрачають можливість користуватися банківськими кредитами. Це стримує розвиток економіки. Крім того, ця функція процента через розподіл позикового капіталу між суб’єктами господарювання, окремими галузями економіки, населенням чинить регулювальний вплив на виробництво та споживання. Процентна ставка також впливає на переміщення грошових капіталів між національними ринками. Високі процентні ставки сприяють надходженню капіталу на внутрішній ринок. Наприклад, до фінансово-економічної кризи 2008-2009 рр. вітчизняні банки робили значні запозичення за кордоном, де процентні ставки були нижчими, ніж в Україні.

Функція збереження позикового капіталу полягає в тому, що кредитор не тільки зберігає початковий розмір кредитних ресурсів, а й отримує дохід у вигляді процента. Для збереження власного капіталу, особливо в періоди економічних криз і високих темпів інфляції банки вдаються до таких заходів: використовують плаваючі процентні ставки; запроваджують вищі процентні ставки, які нівелюють вплив інфляції; видають короткострокові кредити; вимагають забезпечення за кредитом, яке покриває ризики.

Стимулювальна функція процента впливає на ефективне використання позичальником кредитних ресурсів. Лише раціонально застосовуючи позичені кошти, позичальник може отримати бажаний дохід, щоб сплатити проценти й одержати власний прибуток. Стиму- лювальна функція кредиту виявляється також у заохоченні населення зберігати свої заощадження в банках, зміцнюючи їхню ресурсну базу і розширюючи можливості проведення активних операцій.

8.4.