ВАЛЮТНІ КУРСИ У ДОВГОСТРОКОВОМУ ПЕРІОДІ

Валютні курси, як і ціни будь-якого матеріального блага або активу на вільному ринку, визначаються через взаємодію попиту та пропозиції. Щоб спростити наш аналіз валютних курсів на вільному ринку, ми виділимо в ньому дві частини.

По-перше, ми з’ясуємо, як визначаються валютні курси у довгостроковому періоді. Далі застосуємо наші знання довгострокових визначників валютного курсу, щоб зрозуміти, як ці курси визначаються у короткостроковому періоді.Закон одної ціни

Вихідним пунктом розуміння того, як визначаються валютні курси, є проста ідея, що називається законом одної ціни. Цей закон твердить: якщо дві країни виробляють якийсь однаковий товар, то його ціна має бути однаковою у всьому світі, незалежно від того, яка країна продукує цей товар. Припустімо, що американська сталь коштує 100 доларів за тонну, а японська сталь — 10 000 єн за тонну, і сталь в обох країнах є однаковою. За законом одної ціни обмінний курс між єною і доларом повинен бути 100 єн за долар (0,01 долара за єну), щоб продати одну тонну американської сталі за 10 000 єн в Японії (ціна японської сталі) і продати одну тонну японської сталі за 100 дол. у США. Якби обмінний курс був 200 єн за долар, тоді японська сталь продавалася б по 50 доларів за тонну у США, або на 50 дол. менше, ніж американська сталь, в той час як американська сталь продавалася б по 20 000 єн за тонну в Японії (на 10 000 єн більше за японську сталь). Оскільки американська сталь була б в обох країнах значно дорожчою, ніж японська сталь, і вона однакова за якістю з японською сталлю, то попит на американську сталь впав би до нуля. За незмінної ціни на американську сталь в доларах існуючий надлишок пропозиції американської сталі буде усунуто тільки тоді, коли обмінний курс впаде до 100 єн/долар, що зробить ціну американської сталі однаковою з японською сталлю в обох країнах.

Теорія паритету купівельної сили

Однією з найвідоміших теорій того, як визначаються валютні курси, є теорія паритету купівельної сили (purchasing power parity — PPP).

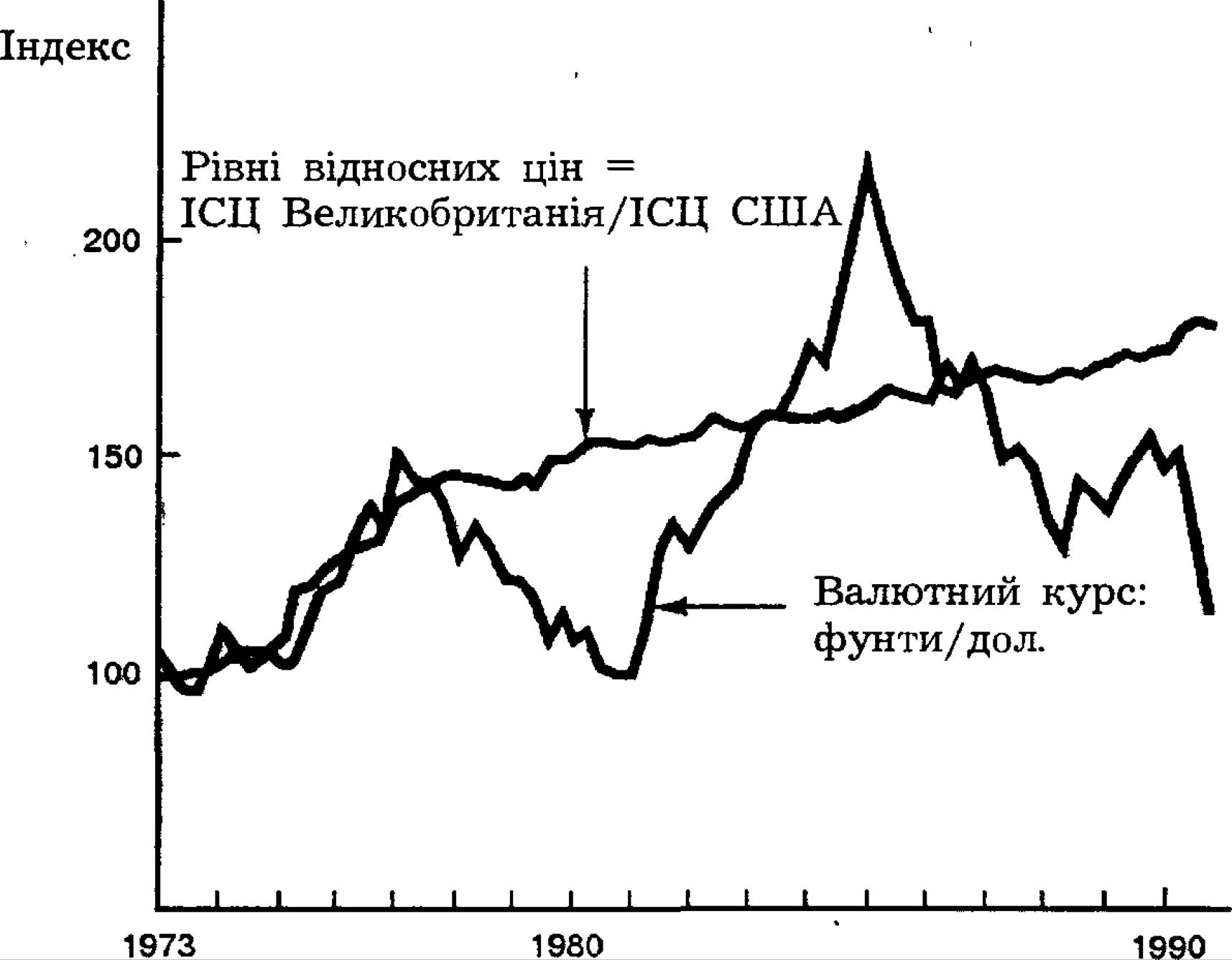

Ця теорія твердить, що курси будь-яких двох валют будуть пристосовуватися, щоб віддзеркалювати зміни рівнів цін у цих двох країнах. Теорія PPP є радше простим застосуванням закону одної ціни до рівнів цін у різних країнах, ніж до індивідуальних цін. Припустімо, що ціна японської сталі в єнах зростає на 10 % (до 11 000 єн), а ціна американської сталі в доларах не змінилася (100 дол. за тонну). Для того щоб далі діяв закон одної ціни, обмінний курс має зрости до 110 єн/долар, тобто відбутися подорожчання долара на 10%. Застосування закону одної ціни до рівнів цін у цих двох країнах забезпечує теорія паритету купівельної сили, яка твердить: якщо рівень цін в Японії зростає на 10 % стосовно рівня цін у США, то долар подорожчає на 10 %.Як показує приклад з американською та японською сталлю, теорія PPP стверджує, що коли рівень цін першої країни зростає щодо рівня цін другої, то валюта цієї країни повинна знецінюватися (а валюта другої країни дорожчає). Як можна бачити із графіка 21.2, це передбачення підтверджується у довгостроковому періоді. З 1973 р. до початку 1990 р. рівень цін у Великобританії збільшився на 75 % щодо рівня цін у СІЛА. Згідно з теорією PPP, долар поцінувався, щоправда, лише на 40 %, тобто трохи менше, ніж 75 % підвищення курсу долара, що випливає з теорії PPP.

З іншого боку, як показують ці самі дані, теорія PPP часто має дуже слабку прогностичну силу у короткостроковому періоді. З початку 1985 р. до кінця 1987 р., наприклад, рівень цін у Великобританії зріс щодо рівня цін у США. Проте замість подорожчанню що випливає з теорії PPP, фактично відбулося знецінення долара США на 40 %. Отже, хоча теорія PPP забезпечує певні орієнтири для аналізу динаміки валютних курсів у довгостроковому періоді, вона недосконала і в короткостроковому періоді не забезпечує надійних прогнозів. Як пояснити невдачі теорії PPP? Чому прогнози, що зроблені за цією теорією, не завжди точні?

Чому теорія паритету купівельної сили не може повністю пояснити динаміку валютних курсів? Висновок теорії PPP, що обмінні курси визначаються виключно змінами у відносних рівнях цін, грунтується на припущенні, що всі товари в обох країнах однакові.

Коли це припущення правильне, то з закону одної ціни випливає, що відносні ціни всіх цих товарів (тобто відносний рівень цін між двома країнами) визначатиме валютний курс. Припущення, що товари є однаковими, можливо, не надто далеке від реалій, коли мова йде про американську та японську сталь. Проте чи прийнятне це припу-

Графік 21,2. Паритет купівельної сили: СПІА/Великобританія. 1973—1990 рр. (Індекс: березень 1973 р. = 100).

Джерело: International Financial Statistics.

щення для американських і японських автомобілів? Чи «тойота» рівнозначна «шевроле»?

Оскільки «тойоти» і «шевроле» очевидно не однакові, то їхні ціни не можуть бути рівними. «Тойота» може бути дорожчою щодо «шевроле», але як американці, так і японці купуватимуть «тойоти». Тому закон одної ціни не підтверджується для всіх товарів. Збільшення ціни «тойоти» щодо «шевроле» не конче означатиме, що єна повинна обов’язково знецінюватися на величину відносного збільшення ціни «тойоти» щодо «шевроле».

До того ж теорія PPP не бере до уваги те, що багато товарів і послуг (ціни яких включаються для вимірювання рівня цін у певній країні) не перетинають кордонів даної країни. Житлове будівництво, земля і послуги, такі, як обіди в ресторані, стрижка волосся або уроки з гольфу,— це товари, які не переносяться з однієї країни в іншу. Тому вплив з їхнього боку на валютний курс незначний.

Чинники, що впливають на валютні курси

у довгостроковому періоді

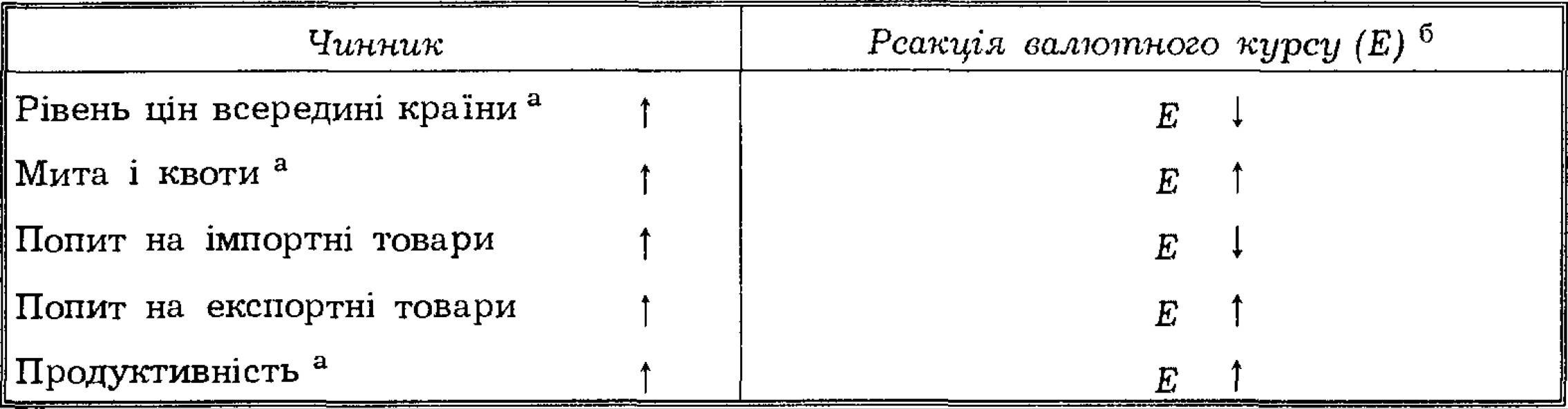

Наш аналіз показує, що на валютний курс впливають відносні рівні цін та інші додаткові чинники. У довгостроковому періоді діють чотири основні чинники: (1) відносні рівні цін; (2) мита і квоти; (3) переваги і пільги для вітчизняних товарів порівняно із зарубіжними; (4) продуктивність. Ми з’ясуємо, як кожний із цих чинників впливає на валютний курс в разі, коли інші чинники залишаються без змін.

Основне міркування, що стосується валютних курсів, таке: все, що збільшує попит на товари вітчизняного виробництва порівняно з іноземними товарами, має здатність вести до поціновування національної валюти, бо вітчизняні товари будуть продаватися добре навіть тоді, коли вартість національної валюти буде вищою.

Так само все, що збільшує попит на іноземні товари порівняно із вітчизняними, веде до знецінення національної валюти, оскільки вітчизняні товари добре продаватимуться тільки тоді, коли вартість національної валюти буде нижчою.Відносні рівні цін. Відповідно до теорії PPP, коли ціни американських товарів зростають (а ціни іноземних товарів залишаються постійними), попит на американські товари зменшується, а долар виявляє тенденцію до знецінення, щоб американські товари могли добре продаватися. З іншого боку, якщо ціни на японські товари зростатимуть, через що відносні ціни американських товарів зменшаться, попит на американські товари збільшуватиметься і долар дорожчатиме, бо американські товари далі продаватимуться добре, навіть за вищої вартості національної валюти. У довгостроковому періоді зростання рівня цін у певній країні (щодо рівня цін за кордоном) спричинює знецінення валюти цієї країни, в той час як падіння відносного рівня цін в країні викликає поцінування її валюти.

Мита і квоти. Такі перешкоди для вільної торгівлі, як мита (податки на імпортовані товари) і квоти (обмеження на кількість іноземних товарів, що можна імпортувати), можуть впливати на валютний курс. Припустімо, що США накладають мито або запроваджують квоту на японську сталь. Ці торговельні обмеження збільшують попит на американську сталь, і долар поціновуватиметься, бо американська сталь все ще добре продаватиметься за вищої вартості долара. Мита і квоти спричиняють поцінування валюти у довгостроковому періоді.

Переваги для вітчизняних товарів проти іноземних. Якщо у японців розвивається апетит на американські товари, скажімо, на апельсини з Флориди або американські фільми, то зрослий попит на американські товари (експорт) вестиме до поцінування долара, оскільки американські товари добре продаватимуться навіть за вищої вартості долара. Так само, якщо американці віддаватимуть перевагу японським автомобілям перед американськими, то зрослий попит на японські товари (імпорт) вестиме до знецінення долара. Зрослий попит на

експорт певнбі країни викликає поцінування її валюти у довгостроковому періоді, в той час як зростання попиту на імпортні товари веде до знецінення її валюти.

Продуктивність. Якщо продуктивність в якійсь країні зросте порівняно з іншими, то фірми цієї країни можуть зменшити ціни на товари власного виробництва порівняно з іноземними товарами і все ще отримувати прибуток. Як результат, попит на товари вітчизняного виробництва зросте, і національна валюта поціновуватиметься, бо вітчизняні товари добре продаватимуться і за вищої вартості валюти. Якщо, з іншого боку, продуктивність праці в країні відстає від інших країн, то її товари стають відносно дорожчими, і валюта знецінюватиметься. У довгостроковому періоді, коли країна стає продуктивнішою відносно інших країн, гі валюта поціновуватиметься1... ; г

ПОРАДА

Щоб зрозуміти довгостроковий вплив певного чинника на валютний курс, слід пам’ятати: якщо цей чинник збільшує попит на вітчизняні товари порівняно з іноземними, то національна валюта дорожчатиме; коли ж певний чинник зменшує відносний попит на вітчизняні товари, то національна валюта знецінюватиметься.

Для кращого розуміння того, як спрацьовує дане твердження, продумайте: що станеться з валютним курсом, коли будь-який із чинників у таблиці 21.1 з більшою імовірністю зменшується, ніж зростає.

Наша теорія поведінки валютного курсу у довгостроковому періоді підсумовується у таблиці 21.1. Ми застосовуємо ту умову, що валютний курс (E) встановлюється так, що поцінування валюти відповідає зростанню валютного курсу. У випадку США це означає, що ми встановлюємо валютний курс як кількість одиниць іноземної валюти за долар (скажімо, єн/долар) 2.

1 Країна може бути такою малою, що зміна у продуктивності або переваги, що створені для вітчизняних товарів порівняно з іноземними, не впливатимуть на ціни цих товарів порівняно з іноземними. У цьому випадку зміни продуктивності або зміни в перевагах для вітчизняних товарів над іноземними впливатимуть на доход країни, але не обов’язково впливатимугь на вартість валюти. У нашому аналізі ми припускаємо, що ці чинники можуть впливати на відносні ціни і, отже, на валютний курс.

2 У своїх наукових дослідженнях багато економістів визначають валютні курси як кількість одиниць національної валюти за іноземну валюту. Тому поцінування національної валюти описується як падіння валютного курсу. В цьому підручнику використовується протилежне визначення, оскільки більш природно думати про поцінування національної валюти як про зростання валютного курсу.

ТАБЛИЦЯ 21.1

Чинники, що впливають па валютні курси у довгостроковому періоді

Примітка: В таблиці показано тільки зростання; впливи зменшення вказаних чинників на валютний курс протилежні тим, що показані у другому стовпці таблиці.

a Порівняно з іншими країнами.

6 E визначається так, що E ↑ означає подорожчання валюти. Для США E репрезентує

кількість одиниць іноземної валюти за долар.