ВИЗНАЧЕННЯ ВАЛЮТНОГО КУРСУ У КОРОТКОСТРОКОВОМУ ПЕРІОДІ

Ми з’ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька процентів) з дня на день, то слід розглянути теорію, як поточні валютні курси (валютні курси по касових операціях) визначаються у короткостроковому періоді.

Ключем для розуміння поведінки валютного курсу в короткостроковому періоді є усвідомлення того, що валютний курс — це ціна національних банківських депозитів (тих, що поіменовані у національній валюті) через іноземні банківські депозити (ті, що поіменовані в іноземній валюті). Оскільки валютний курс є ціною одного активу, що виражений в іншому, то природним способом досліджувати визначення валютного курсу в короткостроковому періоді буде підхід з позиції ринку активів. Цей підхід грунтується великою мірою на теорії попиту на активи, що розвинута у розділі 5. Як побачимо, довгострокові чинники формування валютного курсу, які ми щойно окреслили, також відіграють важливу роль у підході до ринку активів з позиції короткострокового періоду.

Попередні підходи до визначення валютного курсу підкреслювали роль попиту на експорт та імпорт. Сучасніший підхід до ринку активів, що використаний тут, не наголошує на потоках експортних та імпортних товарів протягом коротких періодів, бо ці ділові операції цілком незначні щодо кількості вітчизняних та іноземних банківських депозитів у будь-який час. Наприклад, валютні операції у США кожного року у понад двадцять п’ять разів більші, ніж сума експорту та імпорту США. Отже, протягом короткострокових періодів, не більших

від року, рішення володіти вітчизняними, а не іноземними активами відіграє значно більшу роль у визначенні валютного курсу, ніж попит на експортні або імпортні товари.

Порівняння сподіваного доходу на внутрішні та зарубіжні депозити

У цьому аналізі як вихідну країну ми розглядаємо США.

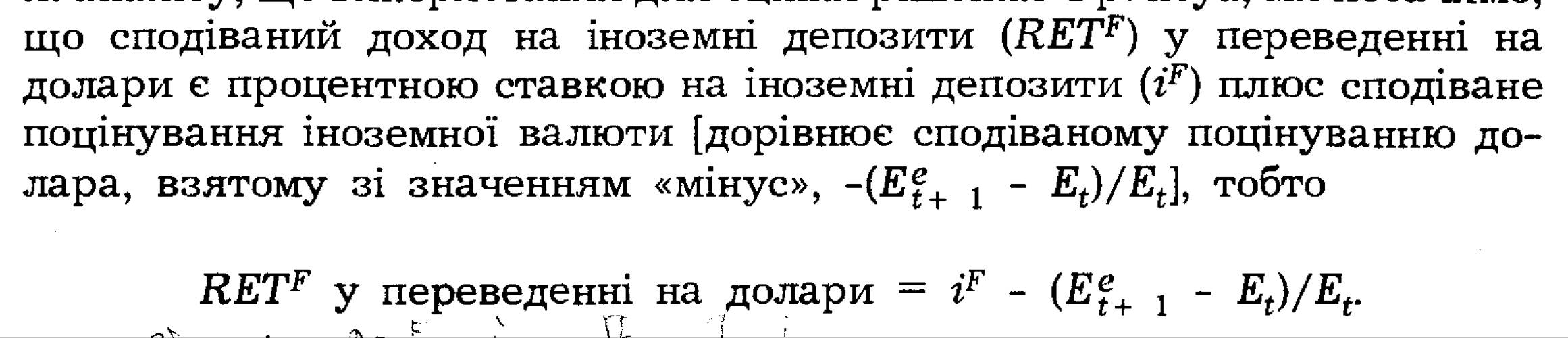

Тому внутрішні банківські депозити поіменовані у доларах. Як приклад, для означення іноземної валюти ми застосуємо франки, через що іноземні банківські депозити поіменовані у франках. Теорія попиту на активи твердить, що найважливішим чинником, що впливає на попит на внутрішні (доларові) депозити та іноземні депозити (у франках), є сподіваний доход на ці активи стосовно один одного. Коли американці або іноземці очікують, що доход на доларові депозити буде вищим стосовно доходу на депозити у франках, то вищий попит буде на доларові депозити і, відповідно, нижчий попит на депозити у франках. Щоб зрозуміти, як попит на доларові депозити та депозити у франках змінюється, потрібно порівняти сподівані доходи на доларові депозити та іноземні депозити.Припустімо далі, що доларові депозити мають процентну ставку (сподіваний доход, що виплачується в доларах) — в той час як іноземні банківські депозити мають процентну ставку (сподіваний доход, що виплачується в іноземній валюті — франках) — iF. Щоб порівняти сподівані доходи на доларові депозити і депозити у франках, інвестори повинні перетворити доходи в одиниці валюти, яку використовують.

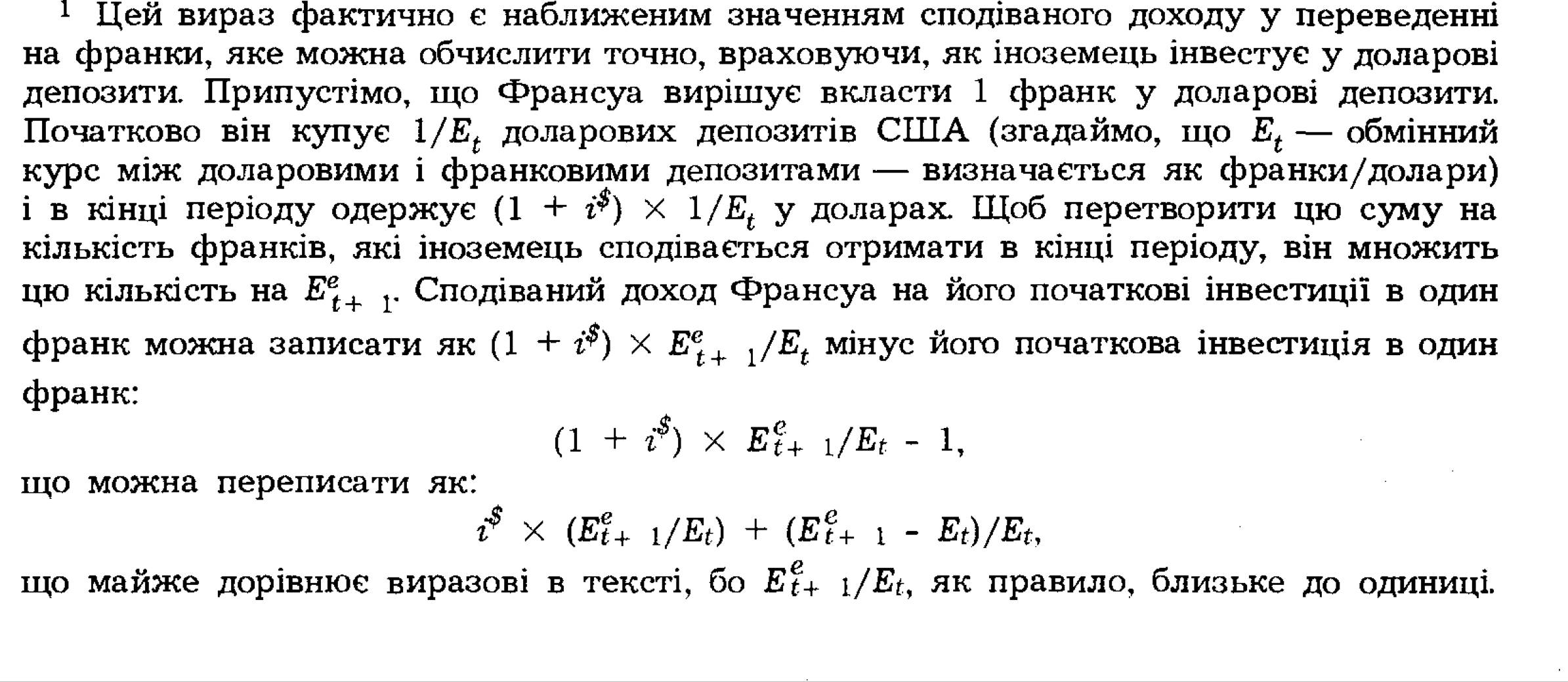

Насамперед давайте прослідкуємо, як іноземець, що має депозити, поіменовані у франках, порівнює доходи на доларові депозити і депозити у франках. Коли він розглядає сподіваний доход на доларові депозити через іноземну валюту, то усвідомлює, що цей доход не дорівнює Л Замість цього сподіваний доход має коригуватися на певне сподіване поцінування або знецінення долара. Якби очікували, що долар подорожчає на 7 %, тоді сподіваний доход на доларові депозити в переведенні на франки був би на 7 % вищим, бо долар у переведенні на франки коштував би на 7 % більше. Отже, якщо процентна ставка на доларові депозити становить 10 %, а сподіване поцінування долара — 7 %, тоді сподіваний доход на доларові депозити у переведенні на франки—17% (10 %-на ставка плюс 7% сподіваного поцінування долара). З іншого боку, якби очікували, що знецінення долара за рік буде 7 %, то сподіваний доход на доларові депозити у переведенні на іноземну валюту був ёи тільки 3%—10 відсотків процентної ставки мінус 7 % сподіваного знецінення долара.

Позначаючи курс валюти (обмінний курс по касових операціях) як Et, а сподіваний обмінний курс для наступного періоду як Ef+ 1, можна записати сподіваний курс поцінування долара як (Ef+ 1 - Et)/Et. Наше

твердження означає, що сподіваний доход на доларові депозити (RET$) у переведенні на іноземну валюту можна записати як суму процентної ставки на доларові депозити плюс сподіване поцінування долара 1:

З іншого боку, сподіваний доход Франсуа на іноземні депозити у франках (RETf) у переведенні на франки є саме iF. Отже, у переведенні на франки відносний сподіваний доход на доларові депозити (тобто різниця між сподіваним доходом на доларові депозити та іноземні депозити) обчислюється шляхом віднімання iF від вищеподаного виразу доходу:

Коли відносний сподіваний доход на доларові депозити зростає, то іноземці хотітимуть мати більше депозитів у доларах і менше депозитів у франках.

Тепер розгляньмо рішення мати більше доларових, ніж франкових депозитів, з американської точки зору, очима Ела. Дотримуючись цього ж а нал із V. іпо викооистаний лля опінки оішення ΦoaHcva. ми побачимо.

%% ⅛r V 7 L- р 1 і- £

Якщо процентна ставка на франкові депозити становить, наприклад,

5 % і прогнозують подорожчання долара на 4 %, тоді сподіваний доход

*

*

на франкові депозити у переведенні на долари дорівнює 1 %. Ел заробляє 5 %-ну ставку, але він втратить 4 %, бо франк коштуватиме на 4 % менше у переведенні на долари внаслідок поцінування долара.

Сподіваний доход Ела на доларові депозити (RET$) у переведенні на долари є і$. Отже, у переведенні на долари відносний сподіваний доход для доларових депозитів обчислюється шляхом віднімання вищевказаного виразу від і$, що дає:

Це рівняння є таким самим, як і те, що описує відносний сподіваний доход на доларові депозити (розрахований у переведенні на франки). Ключовий момент полягає в тому, що відносний сподіваний доход на доларові депозити є однаковим,— чи він обчислюється Франсуа у переведенні на франки, чи Елом у доларах. Отже, коли відносний сподіваний доход на доларові депозити зростає, то і іноземці, і внутрішні резиденти реагують в один і той же спосіб: вони хочуть мати більше доларових депозитів і менше депозитів у франках.

Умова паритету процентних ставок

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і американці можуть легко купувати іноземні активи, такі, як франкові депозити. Оскільки іноземні банківські депозити і американські банківські депозити мають однаковий ризик та ліквідність і оскільки існує декілька перешкод для мобільності капіталу, то природно припустити, що ці депозити є досконалими замінниками (тобто є однаково бажаними). Коли капітал мобільний, і коли банківські депозити є досконалими замінниками, і якщо сподіваний доход на доларові депозити є вищим, ніж на іноземні (у нашому аналізі — франкові депозити), тоді й іноземці, і американці захочуть мати тільки доларові депозити і не бажатимуть мати інших. З іншого боку, якщо сподіваний доход на іноземні депозити вищий, ніж на доларові, то іноземці й американці не хотітимуть доларових депозитів, а тільки іноземні. Для існування і доларових, і іноземних депозитів потрібна така умова: не повинно існувати різниці в сподіваних доходах. Іншими словами, відносний сподіваний доход у виразі (21.1) повинен дорівнювати нулеві. Цю умову можна записати з рівняння (21.1) таким чином:

Це рівняння називають умовою рівності, або паритету, процентних ставок, яка свідчить, що національна процентна ставка дорівнює іноземній процентній ставці мінус сподіване поцінування національної

валюти. Водночас цю умову можна передати більш інтуїтивним способом: національна процентна ставка дорівнює іноземній процентній ставці плюс сподіване поцінування іноземної валюти. Якщо національна процентна ставка є вищою за іноземну процентну ставку, то це означає, що має місце позитивне поцінування іноземної валюти, яке компенсує нижчу іноземну процентну ставку. Національна процентна ставка — 15 % проти іноземної процентної ставки — 10 % означає, що сподіване поцінування іноземної валюти повинне становити 5 % (це рівнозначно тому, що сподіване знецінення долара повинно бути 5 %).

Існує декілька способів підходу до умови рівності процентних ставок. По-перше, слід усвідомити, що паритет процентних ставок саме означає, що сподівані доходи є однаковими як на доларові депозити, так і на іноземні франкові депозити. Щоб зрозуміти це, зауважте, що ліва частина умови рівності процентних ставок є сподіваним доходом на доларові депозити, в той час як права частина — сподіваний доход на франкові депозити. Обидві частини обчислені в переведенні на одну валюту — долар США. Припустивши, що національні та іноземні банківські депозити є досконалими замінниками (однаково бажаними), умова паритету є рівноважною умовою для іноземного валютного ринку. (Пізніше у цьому розділі ми покажемо, як наш аналіз можна видозмінити, якщо внутрішні та іноземні банківські депозити не є досконалими замінниками). Тільки коли валютний курс є таким, що сподівані доходи на внутрішні та іноземні депозити рівні, тобто підтримується умова паритету, вкладники будуть готові мати і внутрішні, й іноземні депозити.

Рівновага на валютному ринку

Щоб зрозуміти, як рівноважна умова паритету процентних стдвок працює у визначенні курсу, спершу з’ясуємо, як сподівані доходи на франкові та доларові депозити змінюються зі зміною поточного валютного курсу.

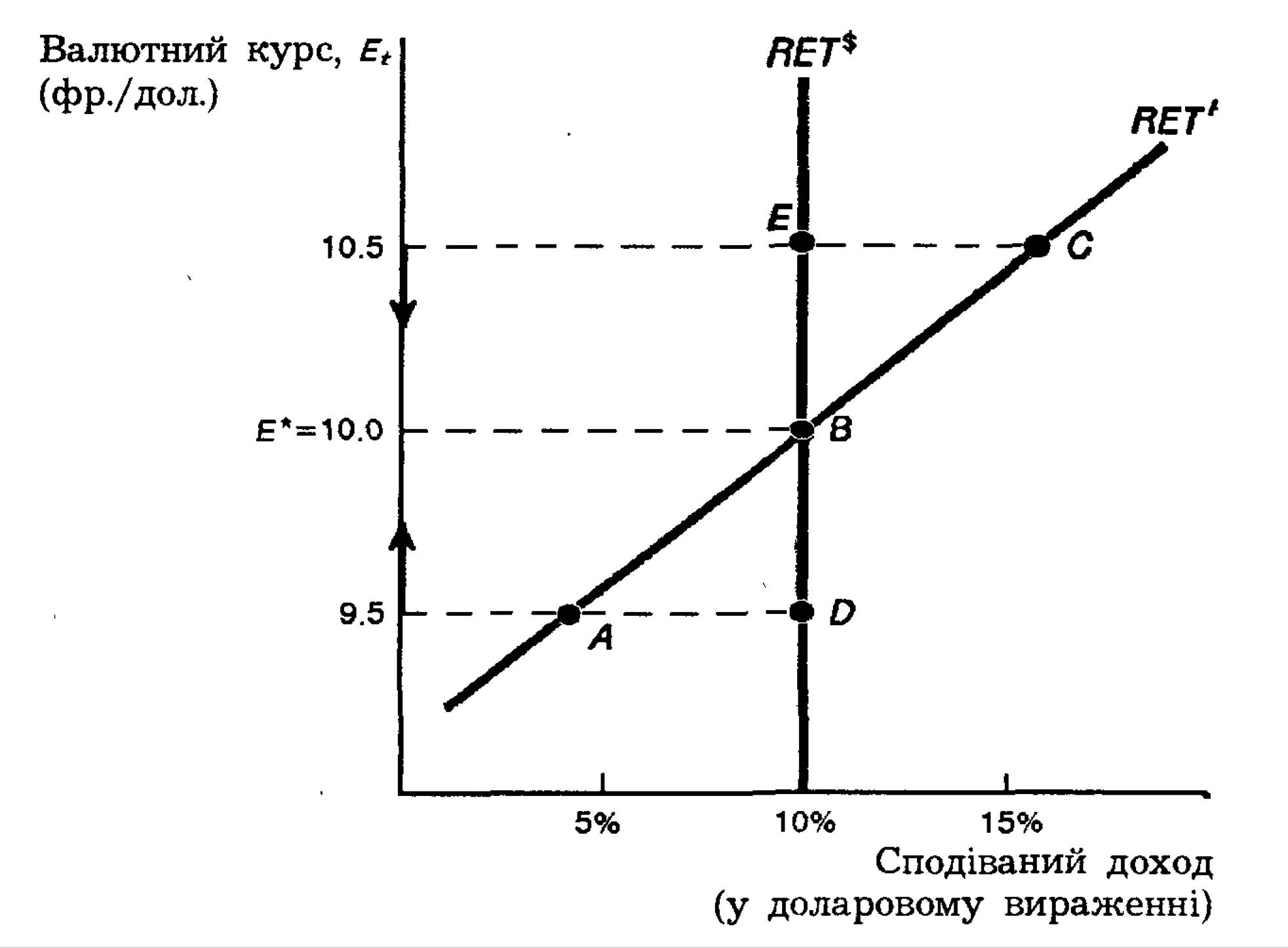

Сподіваний доход на франкові депозити. Як уже зазначалося, сподіваний доход на іноземні депозити у доларовому вираженні, RETf, є іноземною процентною ставкою мінус сподіване поцінування національної валюти: iF - (Е£ + 1 - Et)/Et. Припустімо, що іноземна процентна ставка, iF, становить 10%, а сподіваний обмінний курс у наступному періоді (Ef+ 1) є 10 франків/долар. Коли поточний обмінний курс Et є 9,5 франків/долар, то сподіване поцінування долара є (10,0 - 9,5)/9,5 = 0,052 = 5,2 %. Тому сподіваний доход у доларовому вираженні на депозити у франках, RETf, є 4,8 % (= 10 % іноземна процентна ставка мінус 5,2 % поцінування долара). Цей сподіваний доход, коли Et —

9,5 франків/долар, зображується точкою А на графіку 21.3. За вищого поточного обмінного курсу Et = 10 франків/долар сподіване поцінування

Графік 21.3. Рівновага на зовнішньому валютному ринку.

Рівновага на зовнішньому валютному ринку має.л місце в точці В перетину кривої сподіваного доходу на франкові депозити (RETt ) і кривої сподіваного доходу на доларові депозити (RET*). Рівноважний валютний курс є Е* = 10 франків/долар.

долара становить нуль, бо Ef+ 1 також дорівнює 10 франків/долар. Отже, RETf, сподіваний доход у доларах на франкові депозити, тепер iF = 10 %. Цей доход на франкові депозити, коли Et = 10 франків/долар, зображується як точка В. Навіть за вищого обмінного курсу Et= 10,5 франків/долар сподіване поцінування долара тепер становить -4,8 % [= (10,0 - 10,5)/10,5 = -0,048]. Тому сподіваний доход на іноземні депозити (RETf) зріс тепер до 14,8% [= 10% - (-4,8%)]. Поєднання цього обмінного курсу і сподіваного доходу для франкових депозитів зображується як точка С.

Крива, що сполучає ці точки, є кривою сподіваного доходу на франкові депозити на графіку 21.3, що зображена як RETf, і, як можна бачити, вона має висхідну траєкторію. Іншими словами, коли сподіваний курс Et зростає, то сподіваний курс на франкові депозити зростає так само. Пояснення для цієї висхідної траєкторії те, що, оскільки сподіваний валютний курс у наступному періоді утримується постійним за зростання поточного валютного курсу, то сподіваються меншого подорожчання долара. Отже, вищий обмінний курс означає більше сподіване поцінування іноземної валюти у майбутньому, що збільшує сподіваний доход на іноземні депозити у доларовому вираженні.

Сподіваний доход па доларові депозити. Сподіваний доход на доларові депозити у доларовому вираженні (RET$) є завжди процентною ставкою на доларові депозити, і$. При цьому не має значення, яким є обмінний курс. Припустімо, що процентна ставка на доларові депозити становить 10%. Сподіваний доход на доларові депозити за обмінного курсу 9,5; 10,0 чи 10,5 франків/долар завжди становить 10 % (точки D, В і Е). Лінія, що з’єднує ці точки, є кривою сподіваного доходу на доларові депозити, що позначена як RET$ на графіку 21.3.

Рівновага. Перетин кривих сподіваного доходу на доларові депозити (RET$) і сподіваного доходу на франкові депозити (RETf) відбувається там, де рівновага досягається на іноземному валютному ринку. У точці рівноваги В, в якій валютний курс Е* є 10 франків/долар, умова паритету процентних ставок задовольняється, бо сподівані доходи на доларові і франкові депозити є однаковими.

Щоб зрозуміти, як обмінний курс буде фактично працювати в напрямку до рівноважного валютного курсу E*, подивімося, що станеться, коли обмінний курс є 10,5 франків/долар, тобто вищий за рівноважний курс. Як можна бачити на графіку 21.3, сподіваний доход на франкові депозити у точці C більший, ніж сподіваний доход на доларові депозити у точці Е. Оскільки доларові і франкові депозити є однаково бажаними, громадяни не хотітимуть будь-яких доларових депозитів, і власники доларових депозитів намагатимуться продати їх за франкові депозити на зовнішньому валютному ринку (це стосується як продажу доларів, так і купівлі франків). Проте, оскільки сподіваний доход на доларові депозити є нижчим, ніж на франкові депозити, то всі, хто володіють франками, не будуть охочі обмінювати їх на доларові депозити. Підсумкова надлишкова пропозиція доларових депозитів означає, що ціна доларових депозитів стосовно франкових депозитів повинна зменшитися. Валютний курс впаде, що показано стрілкою, спрямованою донизу, на графіку, за обмінного курсу

10.5 франків/долар. Падіння валютного курсу продовжуватиметься доти, доки в точці В не досягається рівноважний курс 10 франків/долар, і сподіваний доход на доларові і франкові депозити вирівнюється.

Тепер погляньмо, що відбудеться, коли валютний курс становить

9.5 франків/долар, тобто перебуває нижче рівноважного рівня. Тут сподіваний доход на доларові депозити більший, ніж на депозити у франках. Ніхто не захоче мати франкові депозити, і тому всі намагатимуться продавати їх, щоб купити доларові депозити (продаватимуть франки і купуватимуть долари). Отже, зміна обмінного курсу зображується стрілкою, що спрямована вгору. Коли валютний курс зростає, то має місце менше сподіване поцінування долара і тому вище сподіване поцінування франка. Тому зростає сподіваний доход на франкові депозити. Нарешті, коли обмінний курс зріс до Е* ≈

10 франків/долар, то сподіваний доход на франкові депозити достатньо збільшився і знову дорівнює сподіваному доходу на доларові депозити.

Еще по теме ВИЗНАЧЕННЯ ВАЛЮТНОГО КУРСУ У КОРОТКОСТРОКОВОМУ ПЕРІОДІ:

- Інструменти міжнародних зіставлень ВВП: теорія та методологія обчислення

- Види та особливості управління фінансовими інвестиціями підприємства

- § 7.4. Фундаментальний аналіз на ф'ючерсних ринках

- ФОРМИ МІЖНАРОДНИХ ЕКОНОМІЧНИХ відносин

- 3. КОНСОЛІДОВАНА ФІНАНСОВА ЗВІТНІСТЬ

- Вплив державного боргу на національні фінанси

- Суть і структура грошового ринку та механізм його функціонування

- МІЖНАРОДНИЙ ВАЛЮТНИЙ ФОНД У СИСТЕМІ ВАЛЮТНО-КРЕДИТНИХ ВІДНОСИН

- § 5.3. Сучасні теорії міжнародних ф'ючерсних ринків

- ТЕМА 4. ФІНАНСИ ГОСПОДАРСЬКИХ СУБ’ЄКТІВ