ПОЯСНЕННЯ ЗМІН У ВАЛЮТНИХ КУРСАХ

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові) депозити та іноземні (франкові) депозити.

Переміщення кривої сподіваного доходу

на іноземні депозити

Як ми бачили, сподіваний доход на іноземні (франкові) депозити дорівнює іноземній процентній ставці, iF, мінус сподіване поцінування долара, -(Ef+ 1 - Et)/Et. Оскільки зміна поточного обмінного курсу, Et, має результатом рух по кривій сподіваного доходу на франкові депозити, то фактори, що переміщують цю криву, повинні спрацьовувати через іноземну процентну ставку (iF) та сподіваний майбутній валютний курс (Ef+ 1). Ми дослідимо вплив змін у цих чинниках на криву сподіваного доходу на франкові депозити (RETf), коли все інше залишається без змін.

ПОРАДА

Щоб зрозуміти, як переміщується крива сподіваного доходу на франкові депозити, поставте себе на місце інвестора, що розглядає можливість вкладення коштів у іноземні депозити. Коли певна змінна коливається (iF, наприклад), вирішіть, чи за даного рівня поточного обмінного курсу, коли всі інші змінні залишаться сталими, ви б заробили більший чи менший сподіваний доход на франкові депозити.

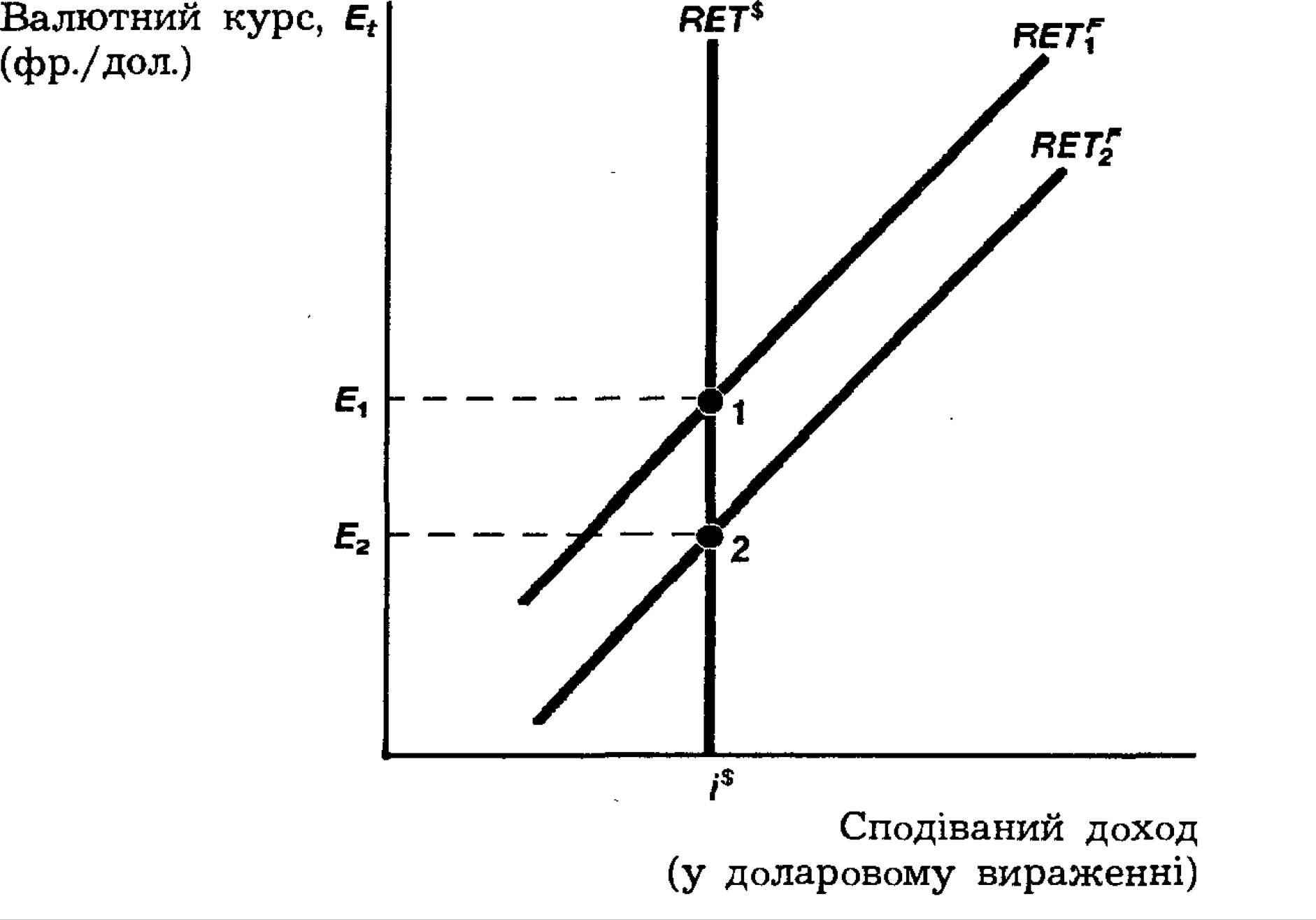

Зміни в іноземній процентній ставці (iF). Якщо процентна ставка на іноземні депозити (iF) зростає, а все інше залишається сталим, то очікуваний доход на ці депозити повинен також збільшуватися. Отже, за даного обмінного курсу збільшення iF веде до переміщення праворуч кривої сподіваного доходу на франкові депозити з RET^ до RETf на графіку 21.4. Як можна бачити з графіка, результатом є знецінення долара з E1 до E2. Це можна також зрозуміти з того, що збільшення сподіваного доходу на франкові депозити за висхідного рівноважного обмінного курсу, що випливає зі збільшення iF, означає, що люди хотітимуть купувати франки і продавати долари.

Тому вартість долара повинна впасти. Наш аналіз, отже, підводить до такого висновку:

переміщує криву RETf праворуч і викликає знецінення національної валюти.

Наш аналіз довгострокових чинників валютного курсу показує, що на сподіваний майбутній обмінний курс впливають такі чинники, як відносний рівень цін, відносні мита і квоти, попит на імпорт, попит на експорт та відносна продуктивність (поверніться до таблиці 21.1). Теорія паритету купівельної сили свідчить, що коли сподіваються вищого американського рівня цін щодо іноземного рівня, то долар знецінюватиметься у довгостроковому періоді. Вищий сподіваний відносний рівень цін у США повинен виявляти тенденцію до підвищення сподіваного доходу на франкові депозити, і, отже, переміщує криву RETf праворуч і знижує поточний обмінний курс.

Чотири інші проаналізовані довгострокові детермінанти валютного курсу так само можуть впливати на сподіваний доход на франкові депозити і поточний обмінний курс. Підсумовуючи, вкажемо, що перелічені нижче зміни збільшать сподіваний доход на франкові депозити, перемістять криву RETf праворуч і викличуть знецінення національної валюти — долара: 1) сподівання підвищення рівня цін США щодо іноземного рівня цін; 2) сподівання зниження мит і квот щодо мит і квот інших держав; 3) сподівання вищого американського попиту на імпорт; 4) сподівання нижчого іноземного попиту на американський експорт; 5) сподівання нижчої американської продуктивності праці стосовно продуктивності праці інших країн.

Переміщення кривої сподіваного доходу на внутрішні депозити

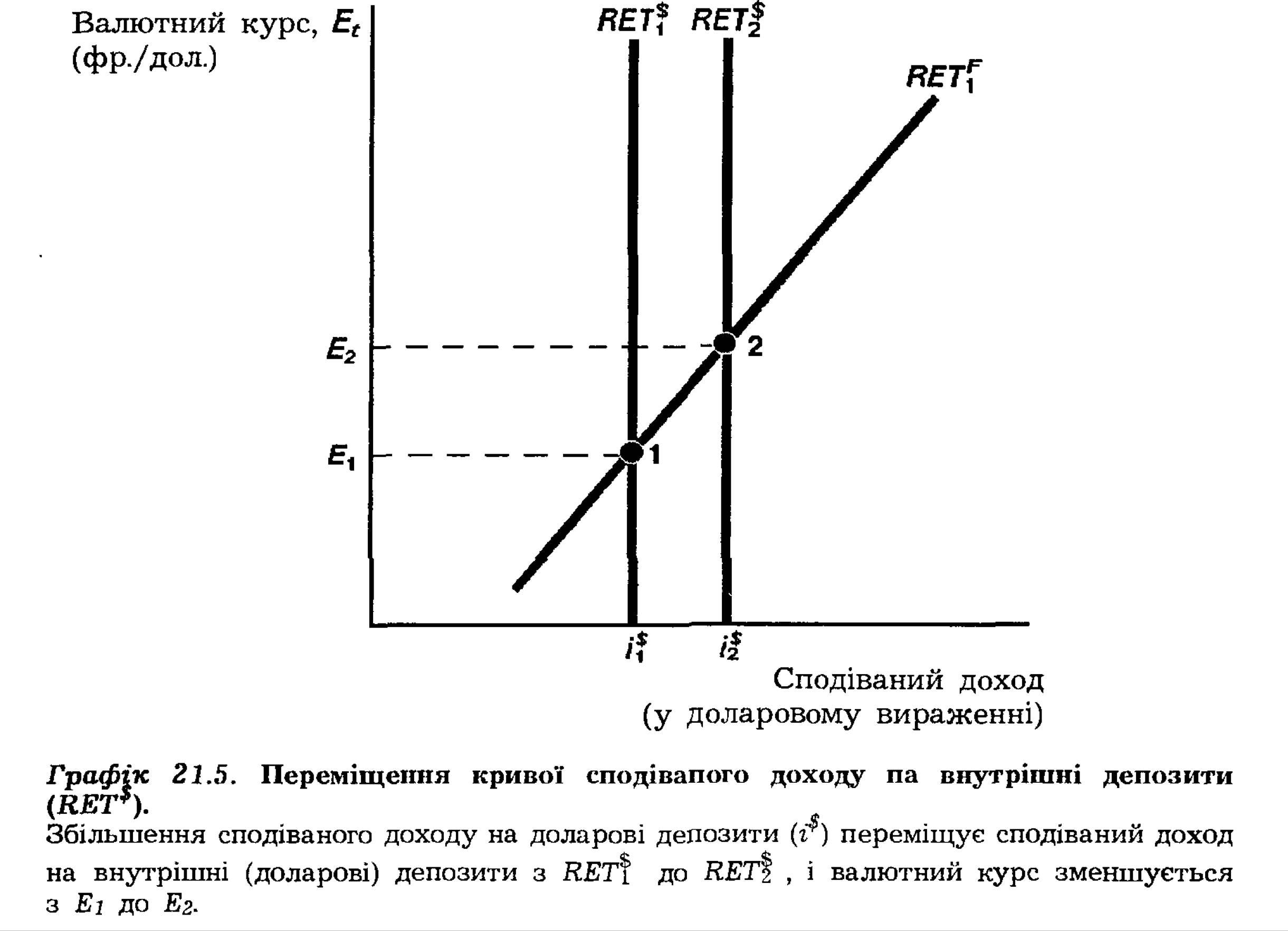

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і$, то процентна ставка — єдиний чинник, що переміщує криву сподіваного доходу на доларові депозити.

Зміни у національній процентній ставці (і$).

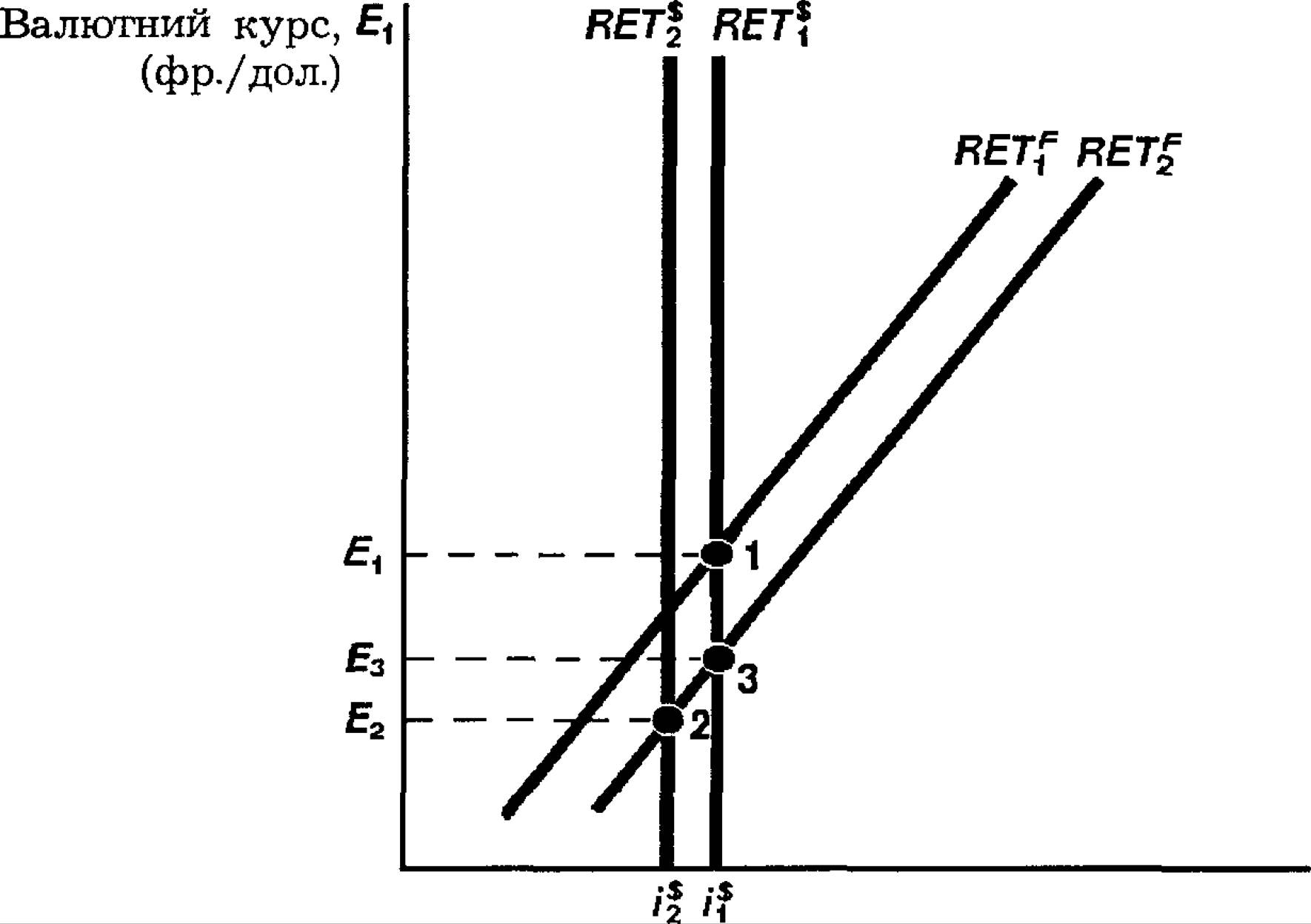

Підвищення і$ збільшує сподіваний доход на доларові депозити, переміщує криву RET$ праворуч і веде до підвищення обмінного курсу, як показано на графіку 21.5. Інший спосіб дійти цього полягає в тому, що підвищення яке збільшує сподіваний доход на доларові депозити, створює надмірний попит на доларові депозити за вихідного рівноважного обмінного курсу, і, як результат, купівля доларових депозитів викличе поцінування долара. Підвищення національної процентної ставки (і$) переміщує криву сподіваного доходу на внутрішні депозити праворуч і викликає поцінування національної валюти (долара). Падіння і$ переміщує криву RET$ ліворуч і викликає знецінення долара.

ПОРАДА

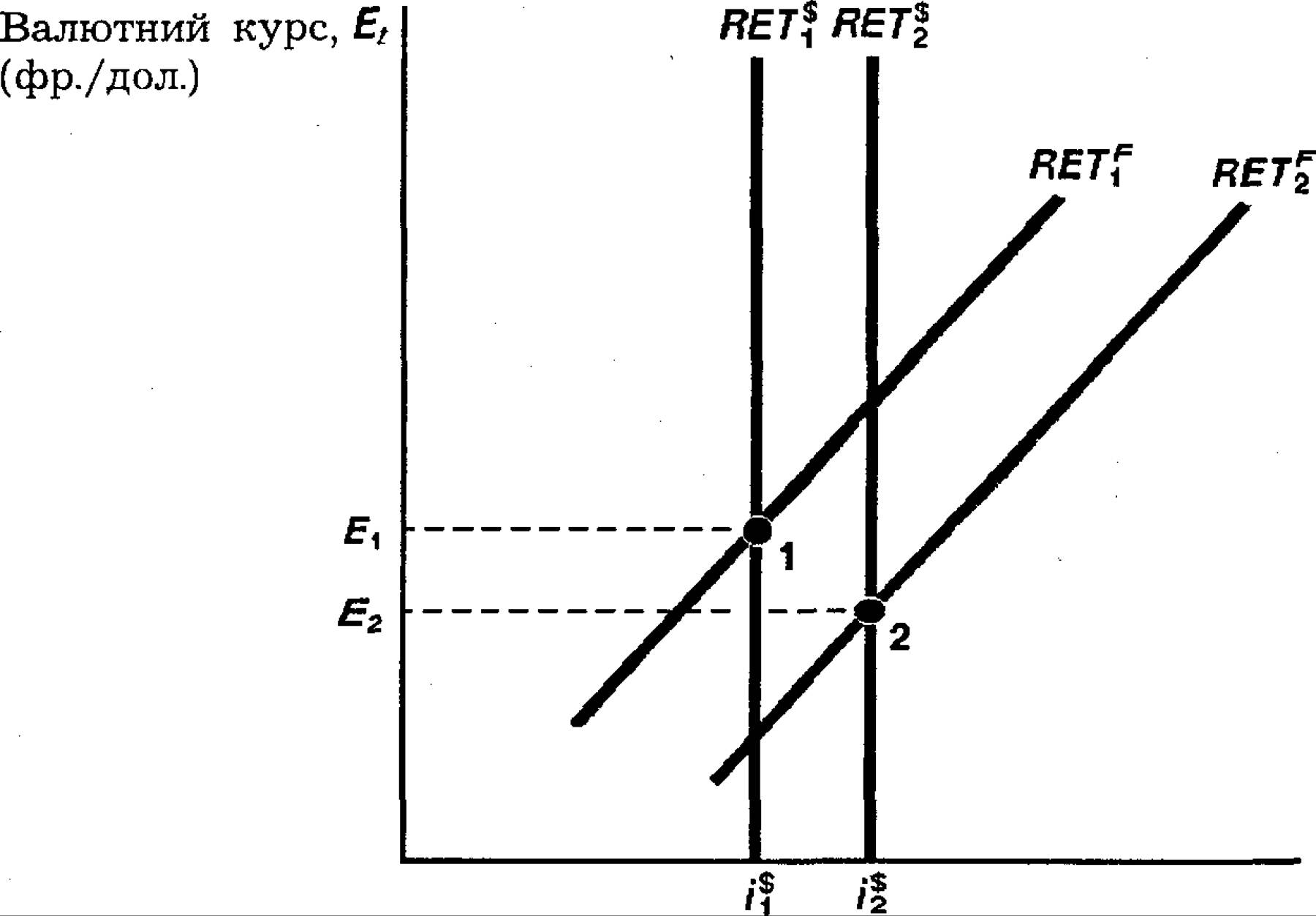

Для полегшення вичення матеріалу чинники, що переміщують RETf і RET$ і ведуть до змін у поточному обмінному курсі, подаються у таблиці 21.2. Ця таблиця показує, що відбудеться з валютним курсом, коли має місце збільшення кожної з цих змінних, а інші обставини залишаються без змін. Щоб попрактикуватися, перевірте себе, чи ви зможете відповісти, що станеться з кривими RETf і RET$ та з обмінним курсом, якщо кожен із цих чинників скоріше зменшиться, ніж збільшиться. Перевірте ваші відповіді: чи ви отримаєте для обмінного курсу результати, протилежні до тих, що подані у таблиці 21.2?

Два важливих приклади змін у рівноважному валютному курсі

Наш аналіз показав ті чинники, які впливають на значення рівноважного валютного курсу. Тепер ми застосуємо цей аналіз, щоб пильніше розглянути реакцію валютного курсу на зміни процентних ставок і зростання грошей.

ТАБЛИЦЯ 21.2 ft

Підсумки: чинники, що переміщують криві RETtf і RET* і впливають на валютний курс

| Чинник | Реакція валютного курсу, Et | |

| Національні процентні ставки (і$) | t | t |

| Іноземні процентні ставки (iF) | t | І |

| Сподіваний національний рівень цін a | t | І |

| Сподівані мита і квоти a | t | t |

| Сподіваний попит на імпорт | t | І |

| Сподіваний попит на експорт | t | t |

| Сподівана продуктивність a | І | t |

Примітка: Показано тільки збільшення (t) чинників; впливи зменшення цих змінних на валютний курс є протилежні до тих, що показані у другому стовпчикові.

a Стосовно іноземних країн.

Зміни у процентних ставках. На зміни у національних процентних ставках (г^) часто посилаються, як на основний чинник, що впливає на валютні курси. Наприклад, ми бачимо заголовки у фінансовій пресі на кшталт: «Долар видужує, коли процентні ставки зростають». Проте чи завжди правильний погляд, що поданий у цьому заголовку?

Щоб аналізувати впливи змін процентних ставок, ми не обов’язково повинні відрізняти джерела цих змінних. Рівняння Фішера (розділ 4) твердить, що (номінальна) процентна ставка дорівнює реальній процентній ставці плюс сподівана інфляція (ї = ir ÷ 7Te). Рівняння Фішера показує, що процентна ставка (ї) може змінюватися з двох причин: (1) змін у реальній процентній ставці (гг) або (2) змін сподіваного темпу інфляції (ττe). Вплив на валютний курс є цілком інший і залежить від того, який з цих двох чинників є джерелом змін у номінальній процентній ставці.

Припустімо, що національна реальна процентна ставка підвищується, і, отже, номінальна процентна ставка (і$) зростає, в той час як сподівана інфляція залишається незмінною. У цьому випадку природно припустити, що сподіване поцінування долара буде незмінним, бо сподівана інфляція незмінна, і тому сподіваний доход на іноземні депозити залишиться незмінним для будь-якого обмінного курсу. Результат полягає в тому, що крива RETf залишається незмінною і крива RET$ переміщується праворуч, через що ми маємо випадок, уже зображений на графіку 21.5, на якому аналізується збільшення і$, а все інше утримується сталим. Наша модель зовнішнього валютного ринку підводить до такого висновку: коли національні реальні процентні ставки зростають, то національна валюта поціновується.

Сподіваний доход (у доларовому вираженні)

Графік 21.6. Вплив зростання національних номінальних процентних ставок як результат підвищення сподіваної інфляції.

Оскільки зростання темпу сподіваної інфляції в СІЛА веде до зменшення сподіваного знецінення долара, що є більшим, ніж підсумкове збільшення внутрішньої процентної ставки, то сподіваний доход на іноземні депозити зростає більшою мірою, ніж сподіваний доход на національні (доларові) депозити. RETr переміщується на більшу відстань, ніж RET, тому рівноважна процентна ставка падає з Ei до Es-

Коли номінальна процентна ставка зростає через зростання темпу сподіваної інфляції, то отримаємо інший результат порівняно з тим, що зображений на графіку 21.5. Зростання сподіваного темпу інфляції в США веде до падіння сподіваного поцінування долара (вищим буде поцінування франка), що, здається, завжди більше, ніж зростання внутрішньої процентної ставки (г^). Як результат, за будь-якого обмінного курсу сподіваний доход на іноземні депозити зростає більшою мірою, ніж сподіваний доход на доларові депозити. Отже, як ми бачили з графіка 21.6, крива RETf переміщується відчутніше, ніж крива RET$, а обмінний курс падає. Наш аналіз веде до такого висновку: вища національна процентна ставка через вищий національний сподіваний темп інфляції пов’язується зі знеціненням національної валюти.

Оскільки цей висновок повністю відмінний від того, який одержуємо, коли зростання національної процентної ставки пов’язується з вищою реальною процентною ставкою, ми повинні завжди розрізняти реальну і номінальну процентні ставки, коли аналізуємо впливи процентних ставок на обмінні курси.

Сподіваний доход

(у доларовому вираженні)

Графік 21.7. Вплив зростання пропозиції грошей.

Зростання пропозиції грошей призводить до вищого національного рівня цін у довгостроковому періоді, що веде до нижчого сподіваного майбутнього обмінного курсу. Підсумкове падіння сподіваного поцінування долара збільшує сподіваний доход на

іноземні депозити, переміщуючи криву RETf праворуч з RETf до RETf. У короткостроковому періоді внутрішня процентна ставка і? зменшується, переміщуючи RET$

з RETІ

до RET^. Короткостроковим наслідком є те, що валютний курс зменшується

з Ei до Е%. Проте у довгостроковому періоді процентна ставка повертається до и, і

RETf повертається до RET І. Обмінний курс, отже, зростає з E∑ до Ез у довгостроковому періоді.

Зміни у пропозиції грошей. Припустімо, що ФРС вирішує збільшити пропозицію грошей для того, щоб зменшити безробіття, яке, вона вважає, є надмірним. Більша пропозиція грошей веде до вищого рівня цін у США у довгостроковому періоді (як побачимо у розділах 23 і 26) і, отже, до нижчого сподіваного майбутнього валютного курсу. Як результат, падіння сподіваного поцінування долара збільшує сподіваний доход іноземних депозитів за будь-якого поточного обмінного курсу і тому переміщує праворуч криву RETf з положення RET^ до RET ζ на графіку 21.7. Крім того, більша пропозиція грошей вестиме до більшої реальної пропозиції грошей, М/Р, оскільки рівень цін не відразу зростає у короткостроковому періоді. Як зазначалося у розділі 6, підсумкове зростання реальної пропозиції грошей змушує національну процентну ставку впасти з до ї^, що знижує сподіваний доход на національні (доларові) депозити, переміщуючи RET$ з RET^ до RET%. Як можемо бачити з графіка 21.7, результатом є зменшення обмінного курсу з E1 до E2. Висновок такий: більша пропозиція грошей в краіні спричиняє знецінення національної валюти.

«Перестрибування» валютного курсу

Наш аналіз впливу збільшення пропозиції грошей на валютний курс ще не закінчений. Нам ще слід розглянути, що станеться з валютним курсом у довгостроковому періоді. Основне твердження теорії грошей, яке називають нейтральністю грошей, звучить так: у довгостроковому періоді зростання пропозиції грошей у минулому вирівнюється таким же минулим одноразовим зростанням цін, а реальна пропозиція грошей та всі інші економічні змінні, такі, як процентні ставки, залишаються незмінними. Щоб зрозуміти це твердження, слід подумати, що б відбулося, коли б наш уряд проголосив напередодні ввечері, що один старий долар відтепер буде коштувати 100 нових доларів. Пропозиція грошей у нових доларах була б у 100 разів більшою, ніж стара її величина, а рівень цін був би також у 100 разів вищим, але ніщо в економіці реально не змінилося б. Процентні ставки і реальна пропозиція грошей залишалися б попередніми. Нейтральність грошей свідчить, що у довгостроковому періоді зростання пропозиції грошей не повинно вести до змін у національній процентній ставці, і тому вона повинна повернутися до if у довгостроковому періоді, а крива сподіваного доходу на внутрішні депозити повернеться до RET^. Як можна бачити з графіка 21.7, це означає, що валютний курс зріс би з E2 до E3 у довгостроковому періоді.

Явище, яке ми описали тут і в якому валютний курс падає більше у короткостроковому періоді, ніж у довгостроковому, коли пропозиція грошей збільшується, називається «перестрибуванням» валютного курсу. Це важливо тому, що, як побачимо у наступному підрозділі, воно може допомогти пояснити, чому валютні курси виявляють таку мінливість.

Іншим способом підходу до явища «перестрибування» валютного курсу є те, що коли національна процентна ставка падає у короткостроковому періоді, то рівновага на зовнішньому валютному ринкові означає, що сподіваний доход на іноземні депозити повинен впасти. За визначених іноземних процентних ставок цей нижчий сподіваний доход на іноземні депозити означає, що повинно відбутися сподіване поцінування долара (знецінення франка) для того, щоб сподіваний доход на іноземні депозити зменшився, коли національні процентні ставки падають. Це може статися тільки тоді, коли поточний обмінний курс впаде нижче від свого довгострокового значення.

Еще по теме ПОЯСНЕННЯ ЗМІН У ВАЛЮТНИХ КУРСАХ:

- ПІДСУМКИ

- Інструменти міжнародних зіставлень ВВП: теорія та методологія обчислення

- Сутність та функціональне призначення міжнародних фінансів

- § 7.4. Фундаментальний аналіз на ф'ючерсних ринках

- § 5.3. Сучасні теорії міжнародних ф'ючерсних ринків

- ПИТАННЯ ДЛЯ ПІДСУМКОВОГО КОНТРОЛЮ

- ФОРМИ МІЖНАРОДНИХ ЕКОНОМІЧНИХ відносин

- Вплив державного боргу на національні фінанси

- Фінансова політика як складова економічної політики держави

- 6.2. ВИДИ БІРЖОВИХ УГОД І ОПЕРАЦІЙ