ВНЕСОК ДЖ.М. КЕЙНСА В РОЗВИТОК КІЛЬКІСНОЇ ТЕОРІЇ ГРОШЕЙ

У 30-х роках XX століття різко загострилися економічні та соціальні труднощі, які спричинили найбільш руйнівну економічну кризу і тривалу депресію. В цих умовах наочно проявилися дефекти традиційної економічної теорії, її неспроможність виявити причини існуючих труднощів і запропонувати заходи для їх ліквідації.

Потрібно було знайти нові підходи, які б пояснювали причини масового безробіття, падіння виробництва, наявності невикористаних потужностей.Цей вакуум спробував заповнити Джон Мейнард Кейнс у своїх працях “Трактат про гроші”, “Загальна теорія зайнятості, процента та грошей” та “Загальна теорія зайнятості”. Всупереч уявленню про внутрішню збалансованість ринкової економіки Дж. Кейнс у працях теоретично довів, що механізм ринкової конкуренції за нових умов економічного розвитку не в змозі самотужки, без втручання держави, забезпечити ринкову рівновагу і стабільність економічного розвитку. Тому виникла об’єктивна необхідність у створенні механізму державного регулювання економіки.

Кейнсіанські трактування кількісної теорії грошей. Дж. Кейнс намагався відійти від традиційного та неокласичного трактування грошей як другорядного технічного інструменту і як противагу висунув положення про те, що гроші виконують самостійну роль у розвитку економіки. Гроші є джерелом підприємницької енергії і в структурі економічних зв'язків виступають у ролі посередницької ланки між поточною і майбутньою господарською діяльністю, витратами виробництва і його кінцевими результатами. Головним каналом зв'язку між сферою реальної економіки і грошовою сферою Кейнс визнавав норму процента, яка зазнає зміни під впливом кон'юнктури грошового ринку (попиту і пропозиції грошей) й одночасно сама активно впливає на прийняття рішень про майбутні інвестиції (господарські рішення).

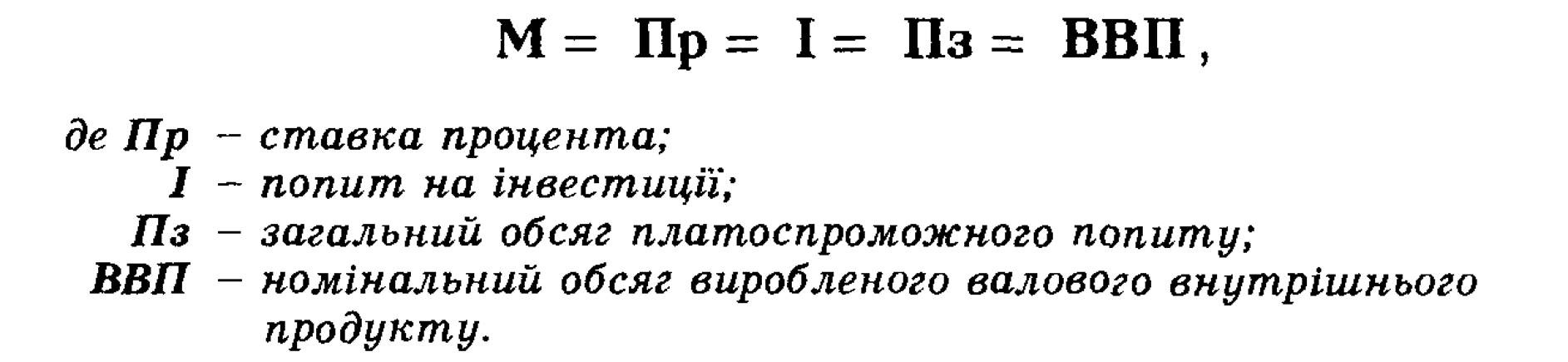

Ланцюг причинно-наслідкових зв'язків у механізмі трансмісії грошей на економіку Кейнс вибудував за такою схемою: зміна грошової пропозиції зумовлює зміну рівня процентної ставки, що, у свою чергу, призводить до зміни в інвестиційному попиті і через мультиплікативний ефекти — до зміни обсягів номінального ВВП.

У зв’язку з цим передаточний механізм впливу грошей на реальну економіку, що випливає з кейнсіанської концепції, може бути виражений такою формулою:

Як бачимо, у формулу передаточного механізму Кейнс включив інструменти процента та інвестицій, що значно послабило безпосередній зв’язок між масою грошей і цінами, що сприяло розширенню межі збільшення пропозиції грошей без інфляційних наслідків. Це дало підстави Кейнсу захищати переваги “слабкої” валюти перед “твердою”, допустимість помірної інфляції, доцільність політики “дешевих грошей”. Він вважав помірну інфляцію цілком виправданою ціною за активізацію кон'юнктури ринку, стимулювання ефективного попиту з метою сприяння зайнятості та економічного зростання.

Проте, Кейнс не виключав можливості руйнівної сили інфляції при надмірному зростанні пропозиції грошей. Нарощування її може досягти такого рівня, за якого ставка процента знижується до критично низької межі. За нею економіка потрапляє у так звану “ліквідну пастку”. Економічні суб'єкти віддають перевагу накопиченню ліквідності, перестають нарощувати дохідні активи, процентна ставка стабілізується і починає підвищуватися. У цих умовах перестає зростати інвестиційний попит, розривається ланцюжок зв'язку між грошима і виробництвом. Подальше зростання пропозиції грошей спричинить розбалансованість ринків, зростання цін та високу інфляцію. У цьому Кейнс вбачав слабкість грошей як економічного регулятора та недостатню ефективність монетарної політики в стабілізації економіки.

Дж. Кейнс на базі тези “гроші мають значення” розробив теоретичну концепцію “керованих грошей”, які держава широко використовує для регулювання і стимулювання ефективного платоспроможного попиту, а відтак — для підтримки інвестиційного процесу. Зрозуміло, що Кейнс став фактично засновником одного з істотних напрямів теорії грошей — теорії державної грошової політики.

Як у теоретичному, так і в практичному плані особливу значимість має положення Дж.

Кейнса про принципи здійснення політики “дешевих грошей” та пільгового кредиту.Кейнс поставив під сумнів ефективність такого чинника стабілізації ринкового механізму як система штучного ціноутворення на основні товари, включаючи робочу силу і пропентні ставки на ринку капіталів.

Він виступив проти спонтанних змін цін, що завдають значної шікоди економічній кон’юнктурі і розробив концепцію регульованого ціноутворення та підконтрольної інфляції. Кейнс здійснив спробу довести не лише необхідність, а й можливість впливу держави на динаміку цін. Такий вплив він вважав головною функцією державної політики.

Спираючись на дослідження економічних криз, які періодично потрясали світову економіку, Дж. Кейнс дійшов висновку, що в умовах депресії ринковий механізм суспільного відтворення не спроможний самостійно, на засадах саморегулювання забезпечити достатню ринкову рівновагу і рівномірність економічного розвитку. Тому виникла об’єктивна необхідність доповнити цей механізм

державним регулюванням економіки. Зміна податкової системи і інструктори державних витрат видалися Кейнсу більш ефективними методами стабілізації економіки. Він вважав, що з допомогою регулювання податків та дефіцитного бюджетного фінансування суспільних потреб можна більш оперативно і дієво впливати на платоспроможний попит, ніж через монетарну політику.

Проте слід зауважити, що надто вільне дефіцитне фінансування з державного бюджету призводить до такого ж самого надмірного зростання попиту та руйнівної інфляції, як і тривале проведення монетарної політики “дешевих грошей”.

Теорія переваги ліквідності Дж. Кейнса. У своїй знаменитій книзі “Загальна теорія зайнятості, процента і грошей” (1936 р.) Джон Кейнс розвинув теорію попиту на гроші, яку назвали теорією переваги ліквідності. Вона є подальшим розвитком класичного кембріджського підходу, але далеко точнішою щодо встановлення причин. Чому індивідууми нагромаджують гроші? Зокрема, Кейнс признавав три мотиви нагромадження грошей:

- трансакційний (операційний);

- застережний (обачності);

- спекулятивний.

Трансакційний — мотив зберігання грошей, що випливає із зручності їх використання як засобу платежу. Дотримуючись класичної теорії, Кейнс наголошував, що цей компонент попиту на гроші, головним чином визначається обсягом ділових операцій індивідуумів.

Застережний (обачності) мотив. Кейнс довів, що крім нагромадження грошей для здійснення поточних операцій, особи нагромаджують гроші на непередбачені (несподівані) потреби. Кейнс вважав, що величина грошових залишків, що нагромаджуються з обачності, визначається головним чином обсягом операцій, які індивідууми сподіваються здійснювати у майбутньому.

Трансакційний мотив і мотив обачності відображають традиційну роль грошей як засобу обігу і платежу. Ці два мотиви переважно “об’єднуються” під загальною рубрикою трансакційного попиту, який залежить від суми товарообмінних угод і, як правило, пропорційного доходу.

Спекулятивний мотив — мотив зберігання грошей, який виникає із бажання уникнути втрат капіталу при зберіганні активів у формі облігацій у період очікуваного підвищення норми позикового процента.

Дж. Кейнс вважав, що господарські індивіди триматимуть частину портфеля своїх активів у ліквідній формі, коли очікуватимуть збільшення рівня ризику від володіння активами в іншій формі.

Кейнс допускає, що індивіди можуть тримати своє багатство у двох видах активів — гроші (готівка чи рахунки до запитання) або довгострокові облігації.

Яка перевага облігацій перед готівковими грішми? Облігації приносять процент. З другого боку, вірогідність того, що процентна ставка на ринку цінних паперів може змінитися, несе із собою ризик того, що зміниться також ринкова ціна облігації.

Зниження норми позикового процента означає підвищення курсу облігації. Це забезпечує власнику облігації дохід — приріст капіталу. І навпаки, збільшення норми позикового процента означає зниження курсу облігації; це призводить до втрат капіталу власників облігацій. Отже, попит на гроші перебуває в оберненій залежності від рівня процентних ставок.

Кейнс розглядав сукупний попит на гроші як функцію двох змінних величин. При інших рівних умовах збільшення номінального доходу викликає збільшення попиту на гроші, зумовленого існуванням трансакційного мотиву і мотиву обачності. Відповідно, при інших рівних умовах, зниження норми позикового процента збільшує попит на гроші, зумовлений існуванням спекулятивного мотиву (тобто готівкових грошей, що використовують для купівлі облігацій).

Отже, сукупний попит на гроші (M) у Кейнса складається з двох частин — трансакційного (M1), що є функцією доходу, і спекулятивного, що є функцієюпроцента (M2):

де Q - дохід;

r - норма процента.

Суб’єкт господарювання, з одного боку, намагається досягти максимального прибутку і з цією метою інвестує тимчасово вільні грошові кошти в різноманітні види фінансових активів, а з іншого — намагається створити ліквідний резерв, необхідний для господарського маневру при змінах кон’юнктури.

Врахування двох протилежних факторів наближає господарського агента до “точки рівноваги” і визначає співвідношення грошей та облігацій у його балансі. Отже, Дж. Кейнс перебудував теорію грошей, запровадивши у неї термін “норми процента”. Він перетворив гроші в один із найважливіших факторів формування інвестиційного попиту і змістив на другий план традиційний зв’язок грошей і цін (класична кількісна теорія).

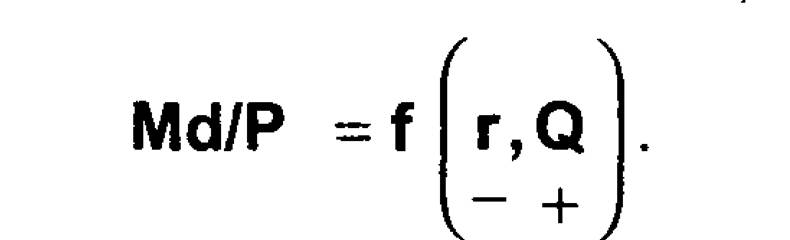

Кейнс зробив висновок, що індивідууми хочуть нагромаджувати певну кількість реальних грошових залишків. Тому маса грошей, що її визначають три мотиви, буде стосуватися реального доходу (Q) і процентних ставок (г). Кейнс записав таке рівняння попиту на гроші:

*

*

Це рівняння, відоме як функція переваги ліквідності, стверджує, що попит на реальні грошові залишки (Md/P) є функцією, що пов’язана з такими чинниками: з (г) — процентною ставкою, та (Q) — реального доходу. Записаний нижче під (г) знак “мінус” у функції переваги ліквідності означає, що попит на реальні грошові залишки перебуває в оберненій залежності від процентної ставки, тоді як знак “плюс” означає, що попит на реальні грошові залишки і реальний дохід перебувають у прямій залежності.

Теорія переваги ліквідності, як наслідок, свідчить, що швидкість обігу грошей (V) не постійна, а перебуває у прямій залежності від процентних ставок (г), що суттєво коливаються. Отже теорія Дж. Кейнса ставить під сумнів класичну кількісну теорію, за якої номінальний дохід визначається головним чином кількістю грошей.

Як бачимо, “кейнсіанство” сформувалося на межі 20-30 років XX ст., коли потрібно’ було подолати глибокий занепад вироб-

ництва та масове безробіття. Для цього були придатними будь- які способи “накачування" державою ефективного попиту, як через державно-бюджетну, так і через монетарну політику, незважаючи на можливі інфляційні наслідки.

2.4.