ЯК МОРАЛЬНИЙ РИЗИК ВПЛИВАЄ НА ФІНАНСОВУ СТРУКТУРУ НА РИНКАХ БОРГОВИХ ЗОБОВ’ЯЗАНЬ

Щойно описані переваги боргових угод не виключають можливості морального ризику. Оскільки боргова угода вимагає від позичальників тільки сплати фінансової суми і дозволяє їм залишати всі прибутки понад дану суму, позичальники можуть здійснювати ризиковіші інвестиційні проекти, аніж того хотіли б кредитори.

Для прикладу припустімо, що оскільки ви стурбовані проблемою перевірки прибутків магазину морозива Стіва, то приймаєте рішення не ставати партнером по власності. Натомість ви позичаєте Стіву 9000 дол., які потрібні йому для заснування бізнесу, і складаєте боргову угоду, що забезпечує вам виплату 10 %-ної ставки. Для вас це є безпомилковою інвестицією, бо існує стійкий і постійний попит на морозиво у ваших сусідів. Проте, оскільки ви даєте Стіву кошти, то він, як раніше дядько Мелвін, може використати їх на цілі, що відрізняються від ваших намірів. Замість відкриття магазину морозива Стів може використати вашу позику у сумі 9000 дол., інвестуючи устаткування для хімічних досліджень. Він вважає, що має 1 шанс із 10 винайти дієтичне морозиво, яке за смаком не поступається найкращим сортам, але не містить калорій.

Очевидно, що ці інвестиції дуже ризикові. Проте, якщо Стіву пощастить, то він стане мультимільйонером. Його підвищена зацікавленість ризиковішим інвестуванням пояснюється тим, що в разі удачі вигода буде величезною. Звичайно, ви не зрадієте, якщо Стів використає позику на ризиковіше інвестування, бо в разі його невдачі, що дуже ймовірно, ви можете втратити більшу частину, якщо не всі позичені йому гроші. З іншого боку, коли б йому поталанило, то ви б не змогли розділити його успіх, бо отримаєте лише 10 % доходу на надану позичку, оскільки основна сума боргу і сплата процентів фіксовані. Внаслідок можливості морального ризику (Стів може використати ваші гроші на фінансування особливо ризикової справи), ви, напевно, не надали б позики Стіву, навіть якби магазин морозива на околиці був доброю інвестицією, що принесе доход кожному.

Розв’язки проблеми морального ризику в боргових угодах

Власний капітал. Коли позичальник володіє значною часткою капіталу, тобто його власний капітал (різниця між активами і пасивами) є значним, то його стимули до морального ризику будуть значно зменшені, бо він може багато втратити. Щоб зрозуміти це, повернімось знову до Стіва і його бізнесу з морозивом. Припустімо, що ціна заснування магазину морозива або дослідного устаткування становить 100 000 дол. замість 10 000 дол. Отже, Стіву потрібно вкласти в дану справу 91 000 дол. власних грошей (замість 1000 дол.) на додачу до ваших наданих 9000 дол. позики. Зараз, якщо Стіву не пощастить у винаході безкалорійного високоякісного морозива, він має втратити 91 000 дол. власного капіталу (100 000 дол. в активах мінус 9000 дол. отриманої позики). Стів двічі подумає, чи здійснювати ризикованішу інвестицію, і, напевно, інвестує в магазин морозива, що є надійнішою справою. Отже, коли Стів має більше власних грошей (власного капіталу), то ви з більшою ймовірністю надасте йому позику для бізнесу.

Одним із способів пояснення, чому власний капітал пом’якшує проблему морального ризику, полягає в тому, що власний капітал надає борговій угоді сумісних стимулів, тобто стимули діяльності позичальника і кредитора збігаються. Що більше власного капіталу у позичальника, то більша його зацікавленість вести справу так, як того сподівається і бажає позикодавець. Отже, що більший власний капітал позичальника, то меншою є проблема морального ризику в боргових угодах і легше фірмі брати в позику. І навпаки, при малому власному

капіталі проблема морального ризику посилюється, а фірмі взяти в позику стає важче.

Моніторинг і примус обмежувальних умов. Як свідчить приклад із Стівом та його магазином морозива, вам варто було б надати йому позику у разі вашої впевненості, що Стів не інвестує в жодну іншу справу, ризиковішу ніж магазин морозива. Ви можете впевнитися, що Стів використовуватиме ваші гроші саме на ті цілі, на які ви б хотіли, склавши пункти (що називаються обмежувальними зобов’язаннями або умовами) у борговій угоді, що обмежують діяльність фірми.

Наглядаючи за діяльністю Стіва, ви стежите, чи відповідає вона цим обмежувальним умовам, і примушуєте дотримуватися умов, якщо Стів їх не виконує. Ви можете переконатися, що він не ризикуватиме за ваш рахунок.Обмежувальні умови призначені для зменшення морального ризику або через недопущення небажаної поведінки, або через заохочення бажаної поведінки. Існує чотири види обмежувальних умов, які досягають цієї мети.

1. Для уникнення морального ризику можуть бути розроблені умови, що утримують позичальників від небажаної поведінки, яка проявляється у здійсненні ризикових інвестиційних проектів. Окремі види цієї умови передбачають, що отримана позичка може використовуватися тільки на фінансування певної діяльності, такої, як купівля відповідного устаткування або товарно-матеріальних запасів. Інши типи угод обмежують участь фірми в певних ризикових напрямках виробничої діяльності, як, наприклад, придбання інших фірм.

2. Обмежувальні умови можуть заохочувати позичальника займатися бажаними видами діяльності, що робить ймовірнішим повернення позички. Одна із обмежувальних умов цього виду вимагає від годувальників сімей застрахувати своє життя для виплати заставної у випадку смерті. Обмежувальні умови цього виду для фірм зосереджуються на заохоченні фірм, що отримують позики, до володіння значним власним капіталом, бо більший власний капітал позичальника обмежує моральний ризик і зменшує можливість для позикодавця понести збитки. Ці обмежувальні умови, як правило, визначають наперед, що фірма повинна підтримувати мінімальний резерв певних активів щодо свого розміру.

3. Через те що застава є важливим захистом для позикодавця, обмежувальні умови можуть заохочувати позичальника підтримувати заставу у доброму стані і перевіряти, чи вона залишається у володінні позичальника. Цей вид обмежувальних умов для людей, подібних до нас із вами, зустрічається найчастіше. Наприклад, угоди на позику при купівлі автомобіля вимагають від його власника мінімальної страхової суми на випадок аварії та крадіжки і не дозволяють продаж автомобіля аж до сплати позики.

Так само отримувач заставної на будинок повинен мати відповідне страхування житла і сплатити заставну повністю, коли ця власність продається.4. Обмежувальні умови також вимагають від фірми, яка отримує позику, періодичної інформації про її діяльність у вигляді квартального звіту про облік і доходи, що полегшує тим самим позикодавцеві перевірку фірми та запобігає моральному ризикові. Цей вид обмежень дає право позикодавцеві в будь-який час проводити аудиторську перевірку та вивчати бухгалтерську документацію фірми.

Ми тепер розуміємо, чому боргові угоди часто є складними юридичними документами з багатьма обмеженнями на поведінку позичальника,— загадка 8: боргові угоди потребують наявності складних обмежувальних умов для мінімізації морального ризику.

Фінансове посередництво. Незважаючи на те, що обмежувальні умови допомагають зменшити проблему морального ризику, вони не усувають її повністю. Майже неможливо скласти такі обмеження, які б виключали будь-яку ризикову діяльність позичальника. Ба більше, позичальники можуть бути достатньо розумними, щоб виявити лазівки в обмежувальних умовах і зробити їх неефективними.

Наступна проблема, яка пов’язана з обмежувальними умовами, полягає в тому, що їх треба мати змогу перевірити і змусити до їх виконання. Обмежувальна умова є беззмістовною, якщо позичальник може порушити її, знаючи, що позикодавець не перевірятиме його або не платитиме за проведення судочинства у разі порушення умови. Перевірка та примус до виконання обмежувальних умов є дорогим заходом, тому проблема зайців виникає на ринку боргових цінних паперів (облігацій) так само, як і на ринку акцій. Якщо ви знаєте, що інші власники облігацій здійснюють нагляд і примушують дотримуватися обмежувальних умов, то ви можете обрати статус вільного вершника, тобто самі утримуватися від нагляду та тиску щодо дотримання умов. Проте інші власники облігацій можуть поводитися так само. Тож імовірний результат полягає в тому, що недостатні ресурси виділяються для проведення нагляду та примусу щодо дотримання обмежувальних умов. Отже, моральний ризик залишатиметься серйозною проблемою для ринкових цінних паперів.

Як уже зазначалося, фінансові посередники, особливо банки, мають здатність уникати проблеми зайців доти, доки вони головним чином надають приватні позички.

Приватними позиками не торгують, тому ніхто інший не може стати «вільним вершником», тобто ухилитися від нагляду і тиску щодо дотримання обмежувальних умов. Посередник здійснює приватні позички і тим самим отримує вигоду від нагляду та здійснення тиску і буде працювати так, щоб зменшити проблему морального ризику, що пов’язана з борговими угодами. Поняття морального ризику забезпечило нам додаткову причину значно важливішої ролі фінансових посередників у спрямуванні коштів від позикодавців до позичальників, ніж роль ходових ринкових цінних паперів, як описано в загадках 1—4.

Підсумки. Наявність асиметричної інформації на фінансових ринках призводить до проблеми несприятливого вибору і морального ризику, які заважають ефективному функціонуванню фінансових ринків. Розв’язання цих проблем обіймає приватне виробництво і продаж інформації, державне регулювання з метою збільшення інформації на фінансових ринках, важливість застави і власного капіталу для боргових угод та використання моніторингу і обмежувальних умов. Визначальний висновок з нашого аналізу полягає в тому, що існування проблеми зайців у випадку цінних паперів, таких, як акції і облігації, якими торгують, свідчить, що фінансові посередники, зокрема банки, повинні відігравати значнішу роль у фінансуванні підприємницької діяльності порівняно з ринками цінних паперів. Економічний аналіз наслідків несприятливого вибору і морального ризику допоміг пояснити основні риси нашої фінансової системи. Тим самим він забезпечив розв’язки восьми загадок про фінансову структуру, що окреслені на початку даного розділу.

ЗАСТОСУВАННЯ

ФІНАНСОВІ КРИЗИ І ЗАГАЛЬНА ДІЛОВА АКТИВНІСТЬ

Економічний аналіз впливів несприятливого вибору і морального ризику може допомогти нам зрозуміти фінансові кризи, глибокі розриви зв’язків та розвал фінансових ринків, що характеризуються значним падінням цін на активи та банкрутством багатьох фінансових і нефінансових фірм. Як засвідчує історія, фінансові кризи мали місце в більшості країн. Сполучені Штати Америки зазнали значних фінансових криз в 1819 р., 1837 р., 1857 р., 1873 р., 1884 р., 1890 р., 1907 р. і у 1929—1933 роках, але після цього не мали жодної [XXIX].

Необхідність вивчення фінансових криз обумовлюється тим, що вони призводили до серйозних економічних спадів в минулому і не виключене їхнє повторення у майбутньому.

Фінансові кризи виникають тоді, коли проблеми несприятливого вибору і морального ризику на фінансових ринках постають настільки гостро, що останні не здатні ефективно спрямувати кошти від зао- щадників до тих, що мають продуктивні інвестиційні можливості. Внаслідок неефективного функціонування фінансових ринків ділова активність різко скорочується.

Фактори, що спричиняють фінансові кризи

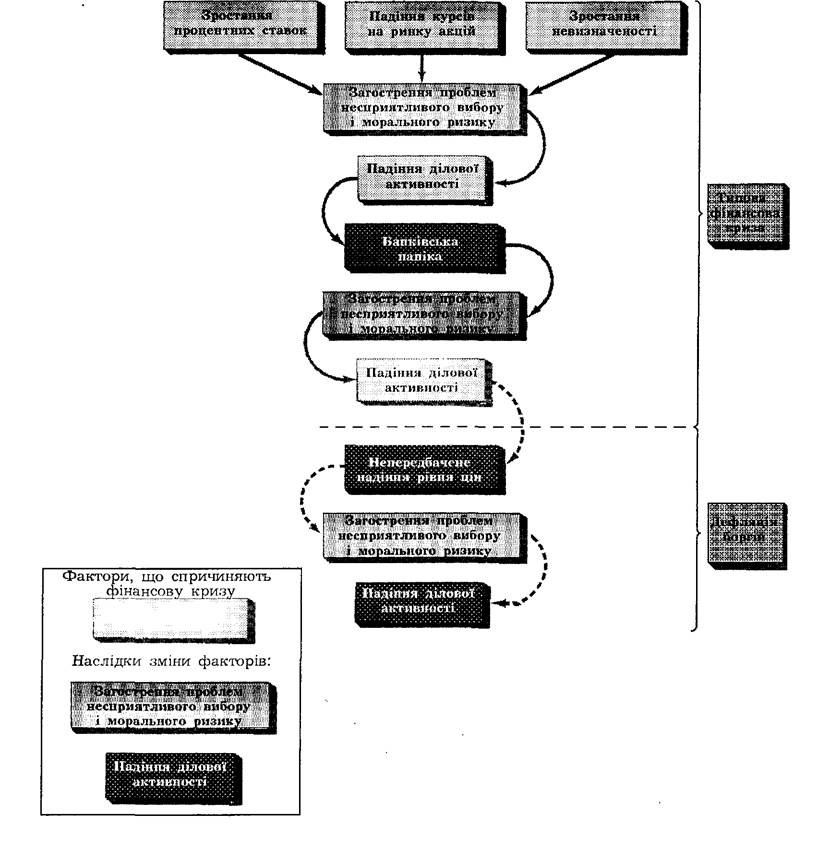

П’ять факторів економічного середовища призводять до суттєвого загострення проблем несприятливого вибору і морального ризику на фінансових ринках, що спричинить фінансову кризу: (1) збільшення процентної ставки; (2) падіння курсів на ринку акцій; (3) непередбачене падіння загального рівня цін; (4) зростання невизначеності; (5) банківська паніка.

Зростання процентних ставок. Як ми бачили раніше, індивіди та фірми з найризиковішими інвестиційними проектами готові платити найвищі процентні ставки. Якщо ринкові процентні ставки достатньо зросли внаслідок зрослого попиту на кредит або зменшення пропозиції грошей, то фірми з невисоким ризиком неплатежу по позичці ймовірно мають менше бажання брати в позичку, тоді як фірми зі значним кредитним ризиком неплатежу по позичці все ще готові позичати. Внаслідок збільшення несприятливого вибору позикодавці більше не захочуть надавати позички. Суттєве зменшення обсягу позичок призведе до істотного скорочення інвестицій та сукупної ділової активності.

Падіння курсів на ринку акцій. Значне падіння курсів на ринку акцій може посилити проблеми несприятливого вибору та морального ризику на фінансових ринках і створити фінансову кризу. Падіння курсів на ринку акцій означає, що власний капітал корпорацій зменшився, бо курси акцій є оцінкою власного капіталу корпорацій. Зменшення власного капіталу внаслідок падіння курсів акцій спонукає позикодавців ставитись до надання позичок обережніше, бо, як уже зазначалося, власний капітал фірми відіграє роль, подібну до ролі застави. Коли вартість застави зменшується, це призводить до меншого захисту позикодавців, отже, втрати від позик, можливо, будуть серйознішими. Оскільки позикодавці тепер менше захищені від наслідків несприятливого вибору, то вони зменшують свої позики, що, в свою чергу, зумовить падіння інвестицій і сукупного обсягу виробництва.

Крім того, зменшення власного капіталу корпорацій внаслідок падіння курсів на ринку акцій збільшує стимули морального ризику позичальників до ризикових інвестицій, бо ці фірми зазнають менших втрат при дорожчому інвестуванні. Насамкінець, збільшення морального ризику надання позичок стає менш привабливим. Це ще одна причина, чому падіння курсів на ринку акцій і внаслідок цього зменшення власного капіталу веде до зменшення обсягу наданих позичок і падіння ділової активності.

Непередбачене падіння рівня цін. Непередбачене падіння рівня цін також зменшує власний капітал фірми. Оскільки боргові платежі зафіксовані в угоді у номінальному вираженні, то непередбачене падіння рівня цін збільшує вартість зобов’язань фірми у реальному вираженні (збільшує тягар боргу), але не збільшує реальної вартості активів фірми, отже, власний капітал у реальному вираженні (різниця між активами і пасивами в реальному вираженні) зменшується. Значне падіння рівня цін спричиняє, зрештою, суттєве зменшення у реальному власному капіталі і загострює проблеми несприятливого вибору і морального ризику, з якими стикаються позикодавці. Непередбачене падіння рівня цін веде, таким чином, до результату, що описаний вище: обсяг надання позичок та ділова активність знижуються.

Зростання невизначеності. Значне зростання невизначеності на фінансових ринках, наприклад, внаслідок банкрутства важливих фінансових або нефінансових інститутів, спаду, краху ринку акцій, утруднює позикодавцям відбір операцій з невисоким ризиком неплатежу по позичці від операцій з високим ризиком неплатежу. Зростаюча неспроможність позикодавців розв’язати проблему несприятливого вибору примушує їх надавати менше позичок, що веде до зменшення обсягу надання позичок, інвестицій та ділової активності.

Банківська паніка. Банки відіграють важливу роль фінансового посередництва завдяки своїй участі у діяльності з продукування інформації, що сприяє продуктивному інвестуванню в економіку. Таким чином, фінансова криза, при якій, банки виходять з «гри» (що називається банківською панікою), зменшує кількість фінансових посередницьких операцій банків і тим самим призводить до зменшення інвестицій і сукупної ділової активності. Зменшення кількості банків під час фінансової кризи також зменшує пропозицію коштів для позичальників, що, в свою чергу, призводить до вищих процентних ставок. Оскільки збільшення процентних ставок посилює несприятливий вибір на кредитних ринках, то банківська паніка через свої канали далі посилює падіння ділової активності.

Анатомія фінансової кризи

Дослідивши п’ять факторів, що можуть викликати серйозні розриви та розлад фінансових ринків, можна розглянути анатомію фінансової кризи.

ПОРАДА

Для глибшого розуміння фінансової кризи перевірте, чи ви можете назвати причини, чому кожен з п’яти факторів — (1) підвищення процентних ставок, (2) падіння курсів на ринках акцій, (3) непередбачене падіння загального рівня цін, (4) збільшення невизначеності, (5) банківська паніка — загострюють проблеми несприятливого вибору і морального ризику, які, в свою чергу, спричиняють падіння ділової активності. Для допомоги вам в аналізі анатомії фінансової кризи, описаної нижче, пропонується графік 8.2, на якому простежується послідовність подій при розвитку фінансової кризи.

Більшість фінансових криз у Сполучених Штатах Америки починалося із різкого зростання процентних ставок, стрімкого падіння курсів на ринку акцій та збільшення невизначеності внаслідок банкрутства важливих фінансових і нефінансових фірм (Ohio Life Insurance & Trust Co. в 1857 p., the Northern Pacific Railroad та Jay Cooke & Co. в 1873 p., Crant & Ward в 1884 p., the National Cordage Co. в 1893 p., the Knickerbocker Trust Company в 1907 p., та the Bank of United States в 1930 p.). Під час цих криз збільшення невизначеності, зростання процентних ставок і падіння курсів на ринках акцій загострювали проблему несприятливого вибору на кредитних ринках. Падіння курсів акцій також загострювало проблему морального ризику. Загострення проблем несприятливого вибору і морального ризику робило надання позичок для позикодавців менш привабливим і призводило до зменшення інвестицій і сукупної ділової активності.

Погіршення умов ділової активності і зростання невизначеності щодо стану свого банку (не виключено, що банк стане банкротом) підштовхує вкладників до вилучення своїх грошей з банків. Як побачимо у розділах 10 і 16, масове вилучення грошей вкладниками вело до банківської паніки. Внаслідок зменшення кількості банків процентні ставки зростають щораз вище і зменшується кількість фінансових посередницьких операцій банків. Загострення проблем, що створені несприятливим вибором і моральним ризиком, призводить до поглиблення економічного спаду.

Нарешті, через процес банкрутства відбувається розмежування нерентабельних фірм (справжніх банкротів) від тих, що нормально функціонують. Подібний процес відбувається і серед банків, здебільшого за допомогою органів державної влади. Внаслідок цього розмежування зменшується невизначеність на фінансових ринках, ринок цінних паперів пожвавлюється, процентні ставки знижуються. Загальним результатом стає ослаблення проблеми несприятливого вибору і морального ризику — і фінансова криза вщухає. Нормалізація функціонування фінансових ринків сприяє пожвавленню економіки. Однак, якщо

Графік 8.2. Анатомія фінансової кризи.

Суцільні стрілки відображають послідовність подій при типовій фінансовій кризі. Пунктирні стрілки вказують на додаткові події, якщо фінансова криза розвивається у дефляцію боргів.

Вставка 8.2

Джерело вивчення фінансової кризи: «велика депресія»

Офіційні представники Федеральної резервної системи розглядали бум на ринку акцій 1928 і 1929 років як надмірну спекулятивну діяльність, протягом якої курси акцій подвоїлися. З метою її подолання вони проводили жорстку монетарну політику, намагаючись підвищити процентні ставки. Наслідком дій ФРС став початок краху ринку акцій у жовтні 1929 р.

Незважаючи на те, що крах 1929 р. мав значний вплив на погляди цілого покоління, більшість людей забула, що уже до середини 1930 р. падіння курсів акцій було припинено більше як наполовину. Проте як могло статися, що нормальний спад перетворився в щось незбагненне — жахливі потрясіння аграрного сектора, подальше падіння курсів акцій у другій половині 1930 р. та безперервне банкрутство банків з жовтня 1930 р. аж до березня 1933 р., внаслідок чого третина банків у Сполучених Штатах припинила існування (детальніше це описано у розділі 16).

Безперервне падіння курсів акцій тривало в другій половині 1930 р. (до середини 1932 р. акції впали до 10 % їхньої вартості у час піку 1929 р.). Зростання невизначеності через нестабільні ділові умови, що створювалися економічним спадом, загострили проблеми несприятли

вого вибору і морального ризику на кредитних ринках. Втрата третини банків зменшила масштаби фінансового посередництва. Це посилило проблеми несприятливого вибору і морального ризику, що зменшило спроможність фінансових ринків спрямовувати кошти фірмам з продуктивними інвестиційними можливостями. Як показує аналіз, сума комерційних позик зменшилася з 1929 р. по 1933 р. наполовину, а інвестиційні видатки впали на 90 % порівняно з 1929 р.

Короткий період процесу пожвавлення не забезпечив швидкого одужання економіки внаслідок падіння рівня цін на 25 % за період 1930— 1933 рр. Таке значне падіння цін дало поштовх процесу дефляції боргів, у якому зменшується власний капітал внаслідок зростання заборгованості фірм. Зменшення власного капіталу та загострення внаслідок цього проблеми несприятливого вибору і морального ризику на кредитних ринках призвело до тривалого економічного спаду, під час якого безробіття зростало доти, доки не досягнуло 25 % робочої сили. Фінансова криза в роки «великої депресії» була найглибшою з усіх у Сполучених Штатах Америки. Звідси зрозуміло, чому цей економічний спад був найсерйознішим, якого зазнали США.

1 Див.: Ben Bernarke, «Nonmonetary Effects of the Financial Crisis in the Propagatior of the Great Depression», American Economic Review 73 (June 1983), pp. 257 — 276 для аналізу ролі проблеми асиметричної інформації у період «великої депресії». економічний спад призводить до значного зниження цін, то процес пожвавлення буде короткочасним. В цій ситуації можлива дефляція боргів, при якій суттєве падіння рівня цін призводить до подальшого зменшення власних капіталів фірм унаслідок зростання тягаря заборгованості. Коли починається дефляція боргів, то проблема несприятливого вибору і морального ризику загострюється, так що надання позик, інвестиційні видатки і загальна ділова активність залишаються у стані депресії протягом тривалого часу. Найважливішим прикладом фінансової кризи, яка містила також дефляцію боргів, є «велика депресія» — найглибший економічний спад в історії США (вставка 8.2).