ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНСТРУМЕНТІВ

Фінансові інструменти є специфічними неречовими активами, які представляють законні вимоги власників цих активів на отримання певного, як правило, грошового доходу в майбутньому.

За допомогою фінансових інструментів здійснюється спрямування фінансових ресурсів від тих, хто має їх надлишок, тобто від інвесторів, до тих, хто потребує інвестицій. Ціна на будь- який фінансовий актив визначається кон’юнктурою ринку, що характеризує зрівноваження попиту й пропозиції на цей актив.

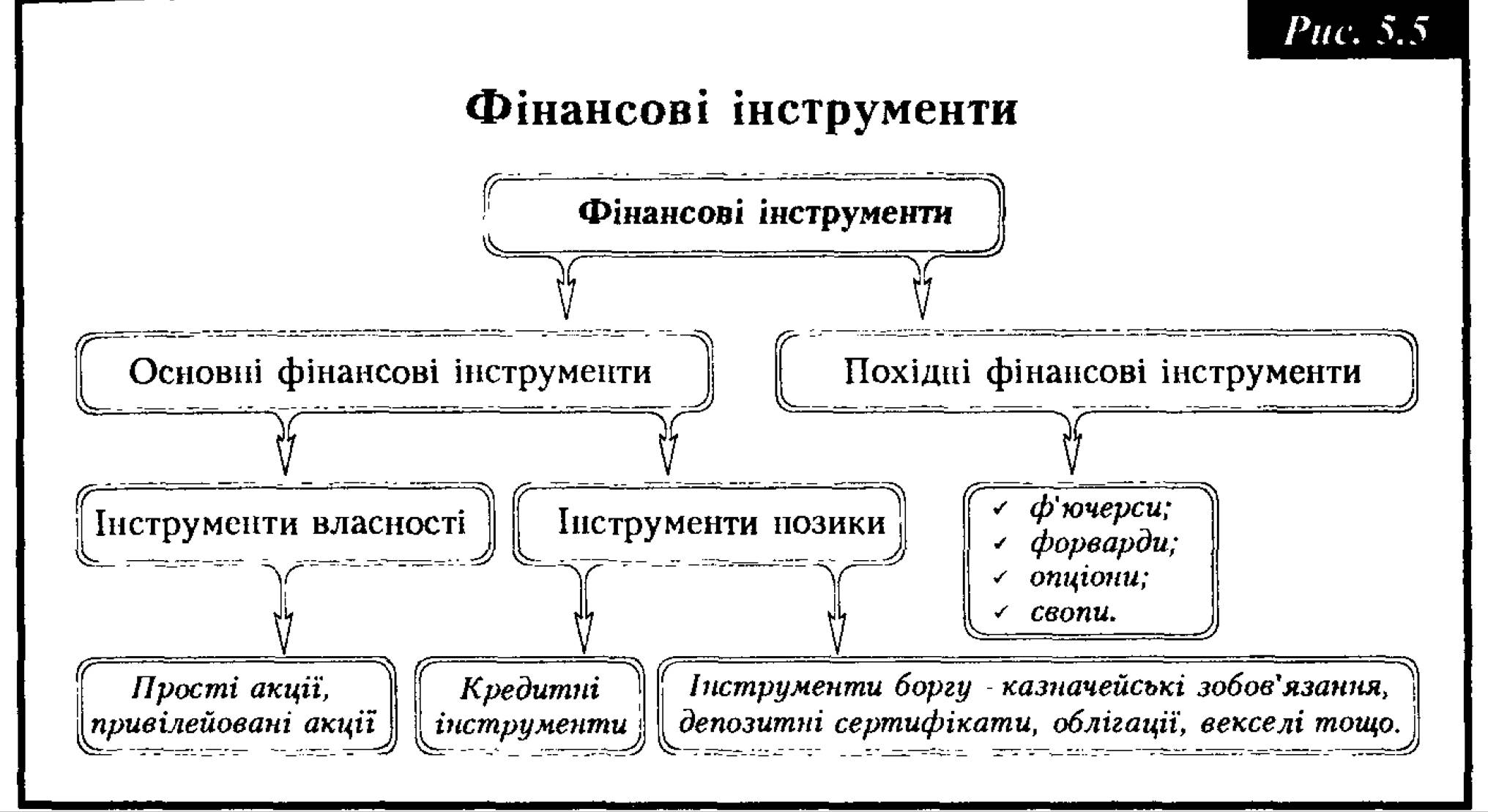

Існує дві основні категорії фінансових інструментів, які суттєво відрізняються надійністю щодо отримання доходу — інструменти позики (облігації, векселі, казначейські зобов’язання) та інструменти власності (акції).

Під інструментами власності розуміють безстрокові інструменти, що засвідчують пайову участь інвестора в статутному капіталі емітента (акціонерного товариства), тобто характеризують відносини співвласності між даним інвестором та іншими учасниками акціонерного товариства; дають право їх власнику на отримання доходу у вигляді дивідендів, право на частку майна товариства при його ліквідації тощо.

Характерною рисою інструментів позики є те, що вони відображають відносини позики між емітентом та інвестором і, як правило, пов’язані з виплатою доходу інвестору за надану емітен- тобі позику. Крім того, вони характеризуються визначеним терміном обігу, тобто є строковими інструментами.

До інструментів позики належать як кредитні інструменти, так і боргові цінні папери — облігації, векселі, казначейські зобов’язання, ощадні сертифікати тощо.

Залежно від механізму нарахування доходу фінансові інструменти поділяють на інструменти з фіксованим та плаваючим доходом. До інструментів з фіксованим доходом належать облігації, інші боргові зобов’язання з фіксованими процентними виплатами, а також привілейовані акції, по яких сплачується фіксований дивіденд.

До інструментів з плаваючим доходом відносять боргові зобов’язання зі змінними процентними виплатами та прості акції, оскільки дивідендні виплати по них наперед не визначені й залежать від розміру прибутку, отриманого підприємством протягом звітного періоду.Реальна дохідність фінансових інструментів завжди коригується ринком. Дохідність інструментів, що перебувають в обігу па вторинному ринку, насамперед визначається ринковими процентними ставками. При цьому дохідність фінансових активів з плаваючим доходом безпосередньо коригується ставкою доходу, що змінюється відповідно до ринкових процентних ставок.

Дохідність інструментів з фіксованим доходом коригується змінами в їх ринковій вартості. Так, при зростанні процентних ставок ринкова вартість боргових зобов’язань з фіксованим купоном зменшується, забезпечуючи інвестору вищий рівень доходу, ніж купонна ставка. При падінні процентних ставок на ринку ціни боргових зобов'язань з фіксованим купоном зростають, забезпечуючи інвесторам рівень доходу, нижчий від купонного.

Властивості фінансових інструментів. Характерними властивостями фінансових інструментів є:

1. Термін обігу — відтинок часу до кінцевого платежу або вимоги ліквідації (погашення) фінансового інструменту.

2. Ліквідність -- можливість швидкого перетворення на готівку без значних втрат. Поняття ліквідності насамперед пов’язують з фактом обігу аістиву на ринку незалежно від того, чи це державне боргове зобов’язання, облігація або акція.

3. Дохід по інструменту визначається очікуваними грошовими потоками по ньому, тобто очікуваними процентними, дивідендними виплатами, а також сумами, отриманими від погашення чи перепродажу фінансового активу іншим учасникам ринку.

4. Номінальна ставка доходу відображає в грошовому вираженні дохід, отриманий від інвестування коштів у фінансовий актив, абсолютну плату за використання коштів. Реальна ставка доходу дорівнює номінальній ставці доходу за вирахуванням темпів інфляції.

5. Ризиковість фінансового інструменту відображає невизначеність, пов'язану з величиною та терміном отримання доходу в майбутньому.

6. Подільність характеризується мінімальним його обсягом, який можна купити або продати на ринку.

7. Копвертовапість — це можливість обміну фінансового інструменту па інші фінансові активи.

8. Механізм оподаткування визначає в який спосіб та за якими ставками оподатковуються доходи від володіння та перепродажу фінансового інструменту.

9. Валюта платежу — це валюта, в якій здійснюється виплата за фінансовим інструментом.

Основні фінансові інструменти. Переважна більшість фінансових інструментів підпадає під поняття цінних паперів. Цінні папери — це грошові документи, що засвідчують право володіння чи відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Види цінних паперів:

- акції;

-облігації внутрішніх та зовнішніх державних позик;

облігації місцевих позик;

-облігації підприємств;

-казначейські зобов’язання України;

-ощадні сертифікати;

інвестиційні сертифікати:

- векселі;

- приватизаційні папери.

Похідні фінансові інструменти. Похідні фінансові інструменти, або деривативи, — це інструменти, механізм випуску й обігу яких пов’язаний з купівлею-продажем певних фінансових чи матеріальних активів. Ціни на похідні фінансові інструменти встановлюються залежно від цін активів, які покладено в їх основу і називаються базовими активами. Базовими активами можуть бути цінні папери, процентні ставки, фондові індекси, товарні ресурси, дорогоцінні метали, іноземна валюта тощо.

Основу класу похідних фінансових інструментів становлять ф’ючерсні, форвардні, опціонні угоди та свопи. Оскільки всі вони пов’язані з виконанням певних дій протягом визначеного періоду часу або у визначений момент у майбутньому, їх ще називають строковими контрактами. Строкові контракти визначаються своїми специфікаціями — юридичними документами, в яких обумовлюється обсяг базового активу в одному контракті, термін виконання, валюта розрахунку, спосіб виконання (поставка активу чи розрахунки грошовими коштами) та інші характеристики.

Ф’ючерсні, форвардні та опціонні угоди можна розглядати як такі, що мають спільну основу. Всі вони пов’язані з купівлею- продажем певного активу у визначений момент у майбутньому за наперед обумовленою ціною. Ця ціна має назву форвардної ціни на відміну від ціни продажу активу на реальному ринку в даний момент часу, яку називають поточною ринковою ціною, ціною грошового ринку або ціною спот.

Використання строкових угод дає змогу учасникам ринку зменшити ступінь ризику майбутніх операцій з купівлі-продажу активів на ринку, зменшуючи при цьому і можливі прибутки чи збитки від таких операцій. При цьому продавець певного виду продукції страхується за допомогою строкового контракту від можливого падіння ціни на дану продукцію в момент, коли йому потрібно буде п продати, а покупець продукції — від можливого зростання цін на момент купівлі даної продукції на ринку.

В цілому ринок строкових угод не тільки слугує ефективним механізмом страхування цінових ризиків, а й є високодохідним об’єктом інвестування вільних фінансових ресурсів.

Фьючерс — це біржовий дериватив, який засвідчує зобов'язання купити чи продати на біржовому ринку базовий актив за стандартизованими вимогами щодо характеристик базового товару, термінів та умов виконання за ціною, зафіксованою на момент укладення угоди. Ф’ючерсні угоди укладаються лише на біржах. Сторонами виступають не покупець і продавець контракту, а продавець (покупець) і біржа або її розрахункова (клірингова) палата. Вона виплачує стороні, яка виграла і, відповідно, отримує від сторони, яка програла, різницю між вартістю контракту в день його укладення і вартістю контракту на момент його виконання. Тобто ф’ючерсна угода є законною угодою між покупцем (продавцем) і біржею або її кліринговою палатою, в якій покупець (продавець) погоджується прийняти (здійснити) поставку певного активу за обумовленою ціною в кінці визначеного періоду часу. Дату виконання умов угоди називають датою поставки. (Більшість фінансових ф’ючерсів мають стандартизовані дати поставки в березні, червні, вересні, грудні). Ціну базового активу, зафіксовану в контракті, називають ціною поставки.

Якщо учасник ринку уклав угоду на поставку певного активу, то кажуть, що він відкрив коротку позицію, або продав контракт. Якщо учасник ринку уклав угоду, у якій зобов'язався прийняти поставку певного активу, то вважають, що він відкрив довгу позицію, або купив контракт.

Учасники фьючерсного ринку проводять дві основні стратегії на ринку: вони або хеджують позиції, або грають на коливаннях Цін. У першому випадку їх називають хеджерами, в другому — спекулянтами. З допомогою ф’ючерсного ринку хеджери управляють ризиком та переносять його на спекулянтів. Спекулянти приймають на себе ризик і, як правило, отримують за це додаткові прибутки. Вони викуповують та продають необхідні іншим учасникам ринку контракти, заповнюють простір між покупцями та продавцями і створюють цінову рівновагу. Цим самим спекулянти виконують дуже важливу економічну функцію: вони стабілізують ринок та збільшують його ліквідність.

Основна економічна функція ринку ф’ючерсів полягає в наданні учасникам ринку ефективного механізму управління ціновим ризиком та у визначенні форвардних цін, які суттєво впливають на формування поточних ринкових цін на відповідні активи.

Форвардна угода — це угода між двома сторонами про майбутню поставку предмета контракту за наперед обумовленою ціною, яка укладається поза біржею й обов’язкова для виконання для обох сторін угоди. Форвардні угоди укладаються на купівлю або на продаж визначеної кількості певного фінансового чи матеріального активу. Один з учасників угоди зобов’язується здійснити поставку, а інший — прийняти її.

Предметом контракту (базовим активом) можуть виступати акції, облігації, валюта, товари та ін. Формальне визначення форвардного контракту дуже подібне до визначення ф’ючерсу. Відмінність полягає в тому, що форвард укладається поза біржею.

В умовах форвардного контракту можуть передбачатися штрафні санкції за його невиконання. Контрагент може вибрати сплату штрафу при певній ситуації на ринку, тому теоретично не існує гарантій виконання форвардного контракту.

Форварди укладаються, як правило, з метою реальної поставки (купівлі чи продажу) відповідного активу для страхування від можливих несприятливих цінових змін на даний актив. Механізм страхування форвардними контрактами суттєво відрізняється від механізму страхування ф’ючерсами.

Опціон — один з видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно від прав, що надаються власнику (покупцю) опціону, останні поділяються на опціони PUT — itHa продаж” та опціони CALL — ttHa купівлю”.

Опціон PUT — ина продаж” — дає власнику (покупцю) опціону право на продаж через визначений час за наперед обумовленою

ціною певної о виду фінансового чи іншого активу. Продавець оп- ціону PUT зобов’язаний купити такий актив у покупця опціону.

Опціон CALL — “на купівлю” — дає власнику опціону право на купівлю через визначений час за наперед обумовленою ціною певного активу, який йому зобов’язаний продати продавець опціону.

Визначені у такий спосіб опціони мають назву “європейських”, тобто таких, що можуть бути виконані тільки у визначений час у майбутньому. Існують також опціони американського типу, або “американські”, які можуть бути виконані протягом усього періоду часу до дати закінчення терміну опціонного контракту.

Опціонні угоди укладаються як на біржовому, так і на поза- біржовому ринках. Біржовий опціонний контракт — це дериватив, згідно з яким на біржовому ринку одна сторона контракту (покупець опціону) має право, але не зобов’язання, купити (у разі CALL-опціону) чи продати (у разі PUT-опціону) фіксовану кількість відповідних базових активів за стандартизованими вимогами щодо характеристик базового активу, термінів і умов виконання за ціною, зафіксованою на момент укладення угоди (ціна виконання опціону). Друга сторона контракту (продавець опціону) зобов’язується продати чи купити фіксовану кількість відповідних базових активів за ціною виконання, якщо покупець виявить бажання реалізувати своє право на купівлю-продаж базового активу. Покупець опціону сплачує продавцю премію у грошовій формі за дане йому право на реалізацію опціону. Опціонні угоди укладаються на тих самих біржах, що й інші строкові угоди, хоча існують також спеціальні біржі для опціонів, наприклад Чиказька біржа опціонів.

Угоди “кеп”, “флор” та “колар” — це синтетичні опціони, які дають змогу знизити ризики при фінансуванні та інвестуванні під плаваючу процентну ставку.

Угодами свои називають угоди між двома учасниками ринку про обмін у майбутньому платежами відповідно до умов угоди. Фактично своп полягає в зміні грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками.

Угоди свои укладаються на період від кількох років до десятків років з метою усунення валютного або процентного ризику, а також у цілях арбітражу. Часто в угодах своп беруть участь фінансові посередники — комерційні банки. Вони виступають гарантами виконання умов угоди, приймаючи на себе ризики несплати та валютні ризики.

5.4.