СТРУКТУРА ТА ВИДИ ФІНАНСОВОГО РИНКУ

В економічнії! науці єдиного методу структуризації фінансового ринку не існує. Проте, у більшості розвинених країн оптимальна структура фінансового ринку визначається за такими ознаками:

-за терміном реалізації майнових прав (боргових зобов’язань);

-за групою фінансових активів (видом фінансових інструментів).

За першою ознакою розрізняють два основних сегменти фінансового ринку: ринок грошей і ринок капіталів.

Якщо уявити, що фінансовий ринок представляє собою форму круга, то один сегмент цього круга охоплює ринок грошей, а другий — ринок капіталів (рис. 5.3).

Слід відмітити, що такий традиційний поділ фінансових ринків на ринок грошей і ринок капіталів у сучасних умовах їх функціонування носить дещо абстрактний характер. Ця абстрактність визначається тим, що сучасні фінансові (банківські) технології та умови емітування багатьох фінансових інструментів передбачають відносно доступний спосіб трансформації окремих короткострокових фінансових активів у довгострокові і навпаки.

- -- -- - - - ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ ■ — - - --- -- -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Ринок грошей (money market) — сегмент фінансового ринку, на якому торгують тільки короткостроковими борговими інструментами, термін погашення яких менший ніж один рік.

У сегменті ринку грошей, який ще називають монетарним ринком, продаються і купуються грошові кошти у вигляді короткострокових позик (до одного року) і депозитних операцій з метою обслуговування руху обігових коштів підприємств, банків, громадських організацій, населення і держави. Об'єктом купівлі-прода- жу стають тимчасово вільні кошти і валюти, а суб’єктами ринку грошей виступають фінансово-кредитні інститути, які мобілізують і перерозподіляють грошові кошти.

Слід підкреслити, що гроші не “продаються” і не “купуються” у тому розумінні, як продаються і купуються звичайні товари за відповідними цінами. Ці поняття тут мають інший зміст — гроші обмінюються на інші ліквідні активи за альтернативною вартістю, яка вимірюється через норму позичкового процента. Тому ринок грошей є складовою, відповідним сегментом фінансового ринку, де здійснюються короткострокові депозитно-позичкові операції (терміном до 1-го року).

Об’єктом купівлі-продажу на ринку є тимчасово вільні грошові кошти. Економічні агенти купують гроші як капітал, тобто беруть у борг із виплатою процента. Отже, ціною “товару”, що продається і купується на ринку, є позичковий процент.

До основних інструментів ринку грошей відносяться: міжбан- ківські вклади та депозити, депозитні сертифікати, банківські акцепти, векселі, євродолари та інші. Фінансові інструменти, якими торгують на ринку грошей, є надійними та високоліквідними, оскільки зазнають незначного коливання цін. Ризик непогашений боргу також мінімальний, оскільки переважна більшість інструментів ринку грошей - це короткострокові боргові зобов’язання першокласних позичальників (уряду, центробанку, комерційних банків, фірм та корпорацій) з високим рейтингом кредитоспроможності.

На ринку грошей продаються короткострокові фінансові інструменти (ресурси) за цінами, які залежать від джерела надходження коштів і кредитоспроможності позичальника. Процентна ставка за інструментами грошового ринку важлива за таких обставин:

а) вона показує рівень доходу, па який погоджуються кредитори;

б) коливання процентної ставки може вплинути па приплив коштів у ліквідні активи;

в) вона визначає вартість (ціну) кредиту для позичальника.

Для позичальників ринок грошей забезпечує доступ до короткострокових кредитів, одночасно забезпечуючи ліквідність для кредиторів.

У свою чергу, структура ринку грошей складається з валютного ринку та ринку короткострокових банківських кредитів, що мають розвинену мережу спеціалізованих фінансово-кредитних інститутів, діяльність яких забезпечує взаємодію попиту і пропозиції на гроші як специфічний товар. Але гроші, як звичайні товари, на товарному ринку не продаються і не купуються, вони обмінюються на інші ліквідні активи за альтернативною вартістю, яка вимірюється нормою позикового відсотка, яка і є ціною “товар- гроші” як капіталу. Тому ринок грошей діє як складова частина і відповідний сегмент фінансового ринку, на якому реалізуються короткострокові депозитно-позикові операції.

При цьому, валютний ринок охоплює операції купівл!-продажу (обміну) іноземних валют і платіжних документів, які обслуговують широке коло зовнішньоекономічних операцій, страхування валютних ризиків, диверсифікацію валютних резервів і забезпечення валютної ліквідності тощо.

Ринок капіталів (capital market) — сегмент фінансового ринку, на якому купують і продають довгострокові боргові і майнові інструменти, терміни реалізації яких понад один рік. На ринку капіталів обертаються акції та облігації корпорацій, заставні, цінні папери урядових установ та інші. На ринку капіталів кредитори і позичальники домовляються про обмін грошових коштів на фінансові інструменти (акції, облігації), які можна перепродати за альтернативною вартістю, що вимірюється нормою позичкового процента. Ринки полегшують продаж фінансових ін- CTpyMCfiTiB для мобілізації коштів, забезпечуючи ліквідність фінан-: сових активів.

Функціонування ринку капіталу дозволяє фірмам вирішувати проблеми як формування фінансових ресурсів для реалізації реальних інвестиційних проектів, так і ефективного фінансового інвестування (здійснення довгострокових капітальних вкладень). Фінансові активи, що обертаються на ринку капіталу, як правило, менш ліквідні; для них характерний найбільший рівень фінансового ризику і відповідно більш високий рівень дохідності.

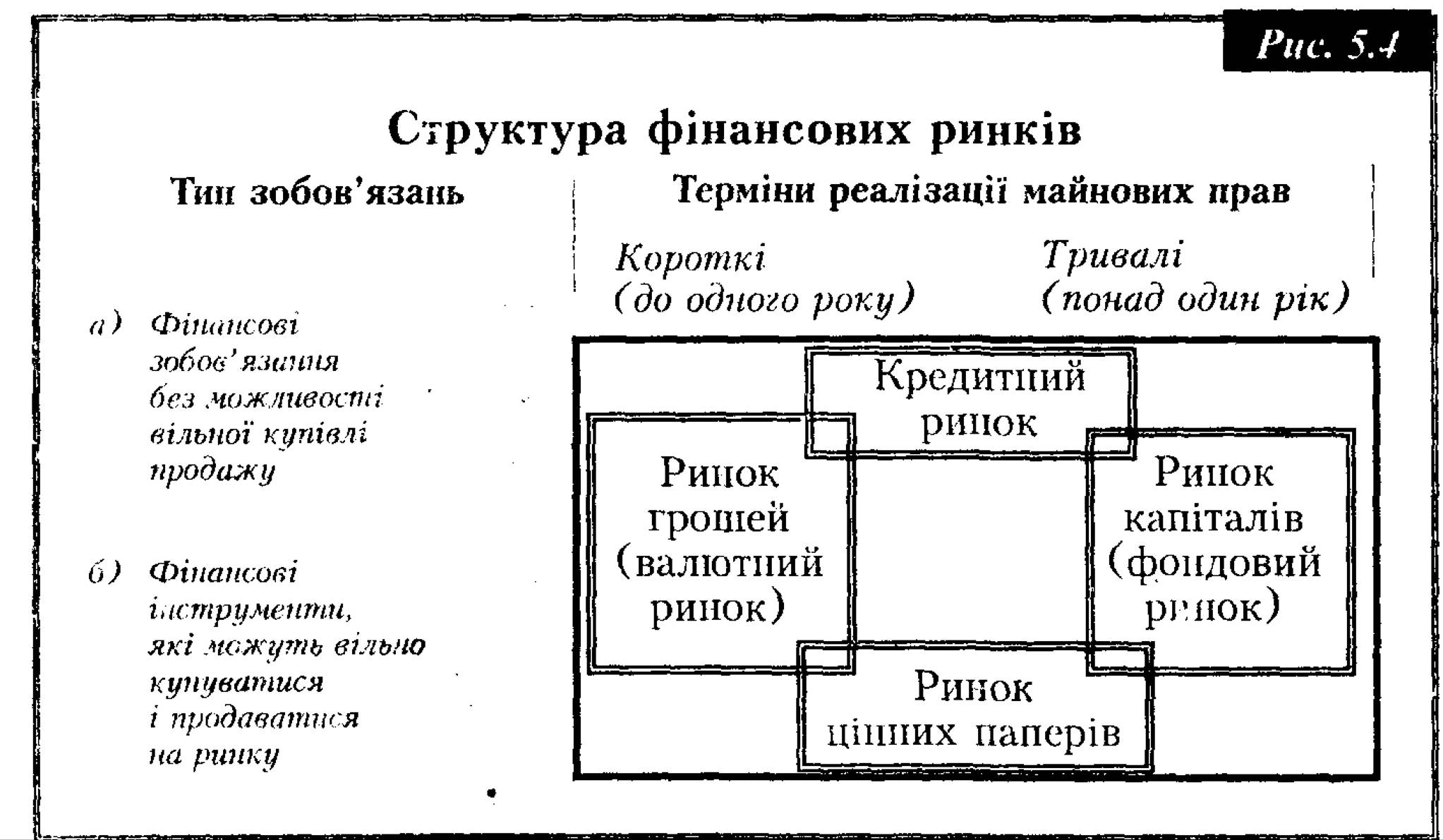

З іншого боку, всі операції, що відбуваються на фінансовому ринку, умовно можна поділити на дві великі групи — кредитні та інвестиційні. Відповідно можна виділити і два сектори цього ринку, сектор кредитів і сектор цінних паперів, у яких відбуваються процеси кредитування та інвестування.

Ocikjbhhm критерієм такого поділу висіупає той чи інший тип фінансових інструментів (активів). Якщо ж неможлива їх вільна купівля/продаж (боргові зобов'язання за кредитами), то ми маємо справу з кредитним ринком, якщо ж зобов’язання або фінансові інструменти вільно продаються і купуються, то відповідно — з учасниками ринку цінних паперів (рис. 5.4).

У свою чергу, кожен виділений структурний сегмент фінансового ринку можна розділити ще на окремі сектори (мікросегмен- ти), в основу яких покладено конкретний вид фінансового інструмента (акція, облігація, вексель) або фінансової послуги (фінансові ф’ючерси, валютні опціони тощо). Кожен із вказаних сегментів фінансового ринку слід розглядати як самостійну ланку, для якої характерна своя специфіка та особливості функціонування, власні правила укладання фінансових угод тощо. Разом з тим, характеризуючи окремі сегменти (сектори) фінансових ринків необхідно відзначити, що всі вони тісно взаємопов’язані між собою і функціонують в одному ринковому просторі. Так, всі сектори ринків, які обслуговують обіг різних за спрямованістю фінансових активів (інструментів) є одночасно складовою частиною як ринку грошей, так і ринку капіталів. Наприклад, один і той самий фінансовий актив може виступати товаром (послугою) декількох структурних ринків. Процес переливу фінансових ресурсів із одного сегмента (сектора) фінансового ринку в інші відбувається шляхом сек’юритизацїг. Зараз процес сек’юритизації на. міжнародному фінансовому ринку характеризується переміщенням операцій з ринку позичкових капіталів на ринок цінних паперів (зокрема на ринок єврооблігацій) і забезпечує зниження витрат (ризиків) у залученні кредитів.

Ринок позичкових капіталів (кредитний ринок) охоплює відносини, що виникають з приводу акумуляції кредитними установами грошових коштів фізичних і юридичних осіб та їх надання у вигляді позик на умовах зворотності, строковості та платності. Отже, об’єктом оперування є не самі гроші, а лише право на тимчасове користування грошовими коштами.

Ринок цінних паперів — охоплює як кредитні відносини, так і відносини співволодіння, які оформляються стандартними документами (цінними паперами). На цьому здійснюється емісія, купівля-продаж цінних паперів, формується ціна на них, урівноважується попит і пропозиція.

Як і будь-який інший, ринок цінних паперів формується, виходячи з попиту і пропозиції, а також урівноважуючої ціни. Попит створюється державою та суб’єктами господарської діяльності, яким не вистачає власних доходів для фінансування інвестицій. Держава та бізнес виступають на ринку цінних паперів чистими позичальниками (змушені більше позичати в інших), а чистим кредитором є населення, в якого, з різних причин, доходи перевищують суму витрат.

Завданням ринку цінних паперів є створення умов та забезпечення, якщо можливо, більш повного та швидкого переливу заощаджень в інвестиції за ціною, яка задовольняла б обидві сторони. Через ринок цінних паперів акумулюються грошові нагромадження кредитно-фінансових інститутів, корпорацій, підприємств, держав, приватних осіб і спрямовуються на виробниче та невиробниче вкладення капіталів.

Ринок цінних паперів об'єднує частину кредитного ринку (ринок боргових інструментів позики або боргових зобов’язань) і ринок інструментів власності. Іншими словами, цей ринок охоплює операції з випуску і обертання інструментів позики, інструментів власності, а також їх гібридів і похідних. До інструментів позики відносять облігації, векселі, сертифікати; до інструментів власності — всі види акцій; до гібридних інструментів — цінні папери, що мають ознаки як облігацій, так і акцій; до похідних інструментів — варанти, опціони, ф’ючерси та інші аналогічні цінні папери.

Отже, ринок інструментів позики як елемент кредитного ринку має справу з позичковим капіталом, у той час як ринок інструментів власності — з власним капіталом, тобто з частками (паями) власників в акціонерному капіталі компанії.

Для функціонування ринку цінних паперів необхідна наявність: емітентів, зацікавлених у мобілізації вільних коштів; інвесторів, що мають вільні кошти і шукають розміщення, яке їм вигідне; посередників, що забезпечують обмін зобов’язань (цінних паперів) емітентів на грошові кошти інвесторів. Саме емітенти цінних пале-

рів, інвестори (покупці) та фінансові посередники при укладанні угод є основними суб’єктами операцій на ринку цінних паперів.

Ринок цінних паперів в Україні нині складається з ринків акцій, державних та муніципальних облігацій внутрішньої позики, облігацій підприємницьких структур, казначейських зобов’язань, векселів, інвестиційних, ощадних, майнових і компенсаційних сертифікатів, житлових чеків, облігацій зовнішньої позики.

У системній структуризації видів фінансового ринку важливе місце посідають функціональні ознаки. На їх підставі фінансовий ринок складається з двох секторів: міжбанківського ринку й відкритого ринку.

Міжбанківський ринок діє як складова частина ринку позичкових капіталів. На ньому тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою переважно у формі міжбанківських депозитів. Найпоширенішими строковими депозитами на міжбанківському ринку є строкові депозити на 1, 3, 6 місяців. Максимальний термін —1,2 роки (інколи до 5 років). Встановлювані при цьому відсоткові ставки враховують витрати банка-кредитора, ймовірність кредитного ризику, співвідношення попиту і пропозиції. Вони також стають базовими у визначенні відсоткових ставок для інших більш тривалих кредитів на національних і міжнародних ринках позичкових капіталів. Для комерційних банків міжбанківський ринок є основною формою балансування грошового обігу і підтримання поточної ліквідності, управління ставками відсотка й банківськими ризиками та джерелом отримання додаткових доходів.

Відкритий ринок забезпечує купівлю-продаж цінних паперів (короткострокових зобов’язань держави) центральними банками. Центральні банки використовують операції на відкритому ринку як найгнучкіший інструмент грошово-кредитної політики. Продаючи частину свого портфеля цінних паперів комерційним банкам, або посередникам, а через них і населенню, фірмам та компаніям, центральні банки зменшують обсяг своїх вільних резервів і кредитний потенціал. І, навпаки, якщо вони купують у комерцій- 11*

них банків, населення і фірм цінні папери, то тим самим збільшують їх вільні резерви і кредитний потенціал. Внаслідок цього, грошова маса в обігу зростає. Провідними інструментами відкритого ринку грошей є скарбницькі і комерційні векселі, облігації, бони, депозитні сертифікати, банківські акцепти тощо. Ix купівля- продаж слугує збалансуванню попиту і пропозиції грошей та формуванню ринкової процентної ставки на позичковий капітал як ціни грошей.

Методи сегментації фінансового ринку. Отже, як зазначалося, кожен сегмент фінансового ринку залежно від певного критерію може бути поділений на вузькі мікросегменти. Існує декілька різних класифікацій, кожна з яких віддзеркалює суттєві риси фінансових ринків.

За характером руху фінансових інструментів фінансовий ринок поділяється на первинний і вторинний.

Первинний ринок - - це фінансовий ринок, на якому здійсню ється новий випуск (емісія) та первинне розміщення (продаж) цінних паперів. Цс розміщення, як правило, організовує андерайтер (інвестиційний банк), який сам або з групою інших андерай- терів (андерайтииговий синдикат) займається гарантованим розміщенням цінних паперів. Корпорація, яка випустила цінні папери, отримує грошові кошти, коли її цінні папери вперше продаються на первинному ринку. Отже, на первинному ринку кредитори і позичальники домовляються про обмін грошових коштів на фінансові інструменти (акції, облігації).

Вторинний ринок — це фінансовий ринок, на якому цінні папери, що попередньо випущені (отже, уже хтось володів ними) перепродуються інвесторам. Коли індивід купує цінний папір на вторинному ринку, то особа (власник), що продала цей цінний папір, отримує в обмін за нього гроші. Найвідомішими прикладами вторинних ринків є Лондонська і Нью-Йоркська фондові біржі. Іншими прикладами вторинних ринків є валютні ринки, ф’ючерсні ринки та ринки валютних опціонів.

Вторинні ринки виконують дві функції. Перша полягає в тому, що ринки полегшують продаж фінансових інструментів для мобілізації коштів, тобто ринки роблять фінансові інструменти більш ліквідними. Друга функція вторинних ринків — визначення реальної ринкової ціни (курсової вартості) на окремі цінні папери, що відображає всю інформацію про фінансовий стан їх емітентів і умови емісії.

За ступенем організованості певні сегменти фінансового ринку можна поділяти на організований і неорганізований. Наприклад, ринок змігших паперів та валютний можуть поділятися на біржові та позабіржові.

Організований (біржовий) ринок пов’язують з поняттям фондової (валютної) біржі, який функціонує за визначеними правилами, що сприяє підвищенню мобільності капіталу і виявленню реальних ринкових цін на фінансові активи. На біржовому ринку забезпечується висока концентрація попиту і пропозиції, складається найбільш об’єктивна система цін на окремі фінансові інструменти (активи), процедура торгів носить відкритий характер, гарантується виконання фінансових угод тощо. Але на біржовий ринок можуть потрапити далеко не всі емітовані акції на облігації, а тільки гарантовані, що відповідають вимогам лістиніу і користуються високим рейтингом.

Інший метод організації фінансового ринку — це позабіржовий ринок цінних паперів (“over-thee-coimter” — “за прилавком”), на якому дилери готові купувати і продавати цінні папери. Оскільки позабіржові дилери перебувають у комп'ютерному контакті один з одним і знають ціни, тому позабіржові ринки є високо- конкурентними і не дуже відрізняються від ринку з організованим обміном. Багато звичайних акцій та урядових облігацій обертаються на позабіржовому ринку. Інші позабіржові ринки обіймають ті ринки, на яких торгують іноземною валютою, банківськими акцептами, депозитними сертифікатами.

Брокерський ринок (brokered market) — ринок, на якому пошук продавців і покупців цінних паперів здійснюється з допомогою брокерів, які отримують за надання послуги комісій ну винагороду. Отже, брокери зводять продавців і покупців та домовляються про ціну фінансового інструмента.

За терміновістю реалізації угод, укладених на фінансовому ринку, виділяють наступні види ринків:

а) ринок “спот’" або “кеш”. Він характеризує ринок короткострокових фінансових інструментів, укладені угоди па якому здійснюються протягом 48 годин;

б) ринки ф’ючерспих опціонів. Предметом обігу па таких ринках є фондові і валютні деривативи (похідні цінні папери).

На кожному із цих ринків проводяться операції та угоди, що підпадають під різні фінансові ризики. Ризики, що виникають у зв’язку з рухом грошових потоків, проявляються на фінансових ринках в основному у вигляді процентного, валютного, кредитного, інвестиційного ризиків і обумовлені дією як макроекономічних (екзогенних), так і мікроекономічних (ендогенних) чинників.

Отже, фінансовий ринок із притаманною йому системою кредитно-фінансових інституцій (банки, парабанки, фондові біржі) — це те середовище, в якому реалізуються відносини власності, формуються фінансові джерела економічного зростання, концентруються і розподіляються ресурси. Саме ринки цінних паперів і позичкових капіталів забезпечують перерозподіл трудових, матеріальних ресурсів між різними галузями економіки, сприяють структурній перебудові суспільного виробництва.

Фінансовий ринок можна вважати “широким”, якщо він представлений широкою мережею кредитно-фінансових інститутів, фірм, корпорацій та фізичних осіб, які виступають у ролі продавців чи покупців фінансових інструментів. Ринок можна вважати “глибоким”, якщо можна без проблем здійснювати операції за цінами, що відхиляються від поточної ринкової ціни. Ринок може біти еластичним, якщо при коливанні цін на ринку з’являються нові учасники.

5.3.

Еще по теме СТРУКТУРА ТА ВИДИ ФІНАНСОВОГО РИНКУ:

- Суть і структура грошового ринку та механізм його функціонування

- 3.2. ІНСТИТУЦІЙНА МОДЕЛЬ ГРОШОВОГО РИНКУ

- Економічні теорії в системі наукових економічних знань [Текст]: Навчальний посібник / Н.П. Мацелюх, І.А. Максименко, В.В. Мартиненко, М.М. Теліщук та ін. — К.: Видавництво «Центр учбової літератури»,2015. — 226 с., 2015

- 7.4. Страховий ринок: поняття, структура

- 1.4. Кредитна система та її основні елементи

- Фінансова політика як складова економічної політики держави

- 4.2. Предмет, об’єкт та суб’єкти ревізії

- Світовий ринок технологій

- ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

- 11.2.1. ПЛАН САНАЦІЇ