СУТНІСТЬ ТА ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ ФІНАНСОВОГО РИНКУ

Фінансовий ринок (financial markets) — це сфера економічних відносин між суб'єктами ринку в процесі формування та реалізації попиту і пропозиції фінансових активів.

У ринковій економіці фінансовий ринок необхідно розглядати як особливий сектор ринку, на якому купують і продають грошові кошти як специфічний товар, а також де формується попит і пропозиція та ціна цього товару з метою перетворення в інвестиції.

Купівля грошей на фінансовому ринку набуває форми позичкового капіталу, тобто передачі його у тимчасове користування під відповідні фінансові інструменти. Передача грошей як капіталу відбувається умовно у формі позики під зобов’язання повернути кошти у визначений строк або у вигляді купівлі облігацій, акцій, векселів, депозитних сертифікатів та інших фінансових інструментів.Основною функцією фінансового ринку є формування і спрямування грошових потоків (перерозподіл фінансових ресурсів) у

найефективніші галузі і сектори економіки. Через структури фінансового ринку тимчасово вільні грошові ресурси спрямовуються із тих секторів економіки, де заощадженні додаткові кошти, у ті сектори, де в них виникає потреба. Процес залучення фінансових ресурсів і доведення їх до споживача містить у собі як накопичення капіталу, так і взяття його в борг (позика) або найм (селенг).

Ця функція виявляється через створення мережі інститутів з реалізації фінансових активів, завдання якої полягає в створенні нормальних умов для реалізації фінансових інструментів. Виконуючи функцію спрямування грошових коштів від кредиторів до позичальників, фінансові ринки сприяють вищій продуктивності та ефективності національної економіки.

Наступною функцією фінансового ринку є емітація фінансових інструментів, які можуть бути використані як засіб платежу, продані чи обміняні на інші фінансові інструменти.

За своїм характером всі інструменти фінансового ринку є певними борговими зобов'язаннями покупців перед продавцями фінансових активів.

Залежно від виду зобов’язання їх можна поділити на неборгові і боргові.До неборгових належать зобов’язання, які надають право участі в управлінні діяльністю покупця грошей. Зокрема, за продавцем зберігається право власності й отримання доходу. До певної міри, право розпорядження надають акції, деривативи (встановленої форми фінансові документи, які засвідчують право власності й отримання доходу), паї та страхові поліси.

До боргових інструментів грошового ринку належать усі зобов’язання покупця повернути продавцеві отриману від нього суму грошей і сплатити належний дохід.

Боргові зобов’язання як інструменти фінансового ринку, у свою чергу, можна поділити на:

а) депозитні зобов'язання, за допомогою яких гроші передаються у повне розпорядження покупця за умов їх повернення у вказаний термін і сплати відсоткового доходу (або без нього). Депозитні зобов’язання за отримані гроші передають переважно банки. Залучення коштів вони здійснюють у формі відкриття поточних і строкових рахунків, депозитних і ощадних угод (сертифікатів), трастових вкладів;

б) позичкові зобов'язання. На їх основі продавці передають гроші з певними обмеженнями прав їх використання. Зокрема, застосовуються зазначення па які цілі має використовуватися позичка, належні гарантії повернення, ступінь окупності проекту, що фінансується. Позичкові зобов’язання набули таких форм: кредитних угод, облігацій, бонів, векселів тощо. Надалі вони можуть самостійно, вільно обертатися на ринку цінних паперів.

Інструменти фінансового ринку, обслуговуючи переміщення грошей між економічними суб’єктами, самі набувають еталона вартості і можуть бути об’єктом купівлі-продажу у формі цінних паперів, тобто самі набувають здатності до обігу.

Зміст третьої функції фінансового ринку зводиться до формування ринкових цін на окремі види фінансових активів. Завдяки фінансовому ринку формується ціна грошей, яка набуває форми позичкового процента (процентного доходу) на залучені чи позичені грошові кошти.

Однак, ціна грошей визначається не величиною вартості, яку містять у собі гроші, а ступенем корисності грошей та їх кількісної пропозиції. У даному випадку, норма позичкового процента виступає альтернативою вартості грошей.На фінансовому ринку формуються і балансуються попит і пропозиція на всі види фінансових активів, а значить, безпосередньо формується ринкова норма процента, яка передусім залежить від кон’юнктури ринку, тобто від співвідношення попиту і пропозиції позичкового капіталу. Саме фінансовий ринок забезпечує виявлення величини і структури попиту на окремі фінансові активи (фінансові послуги) та своєчасне його задоволення в межах всіх категорій споживачів. Отож, в процесі ціноутворення (процентної політики) фінансовий ринок дозволяє суб’єктам враховувати реальне співвідношення попиту і пропозиції за різними фінансовими активами.

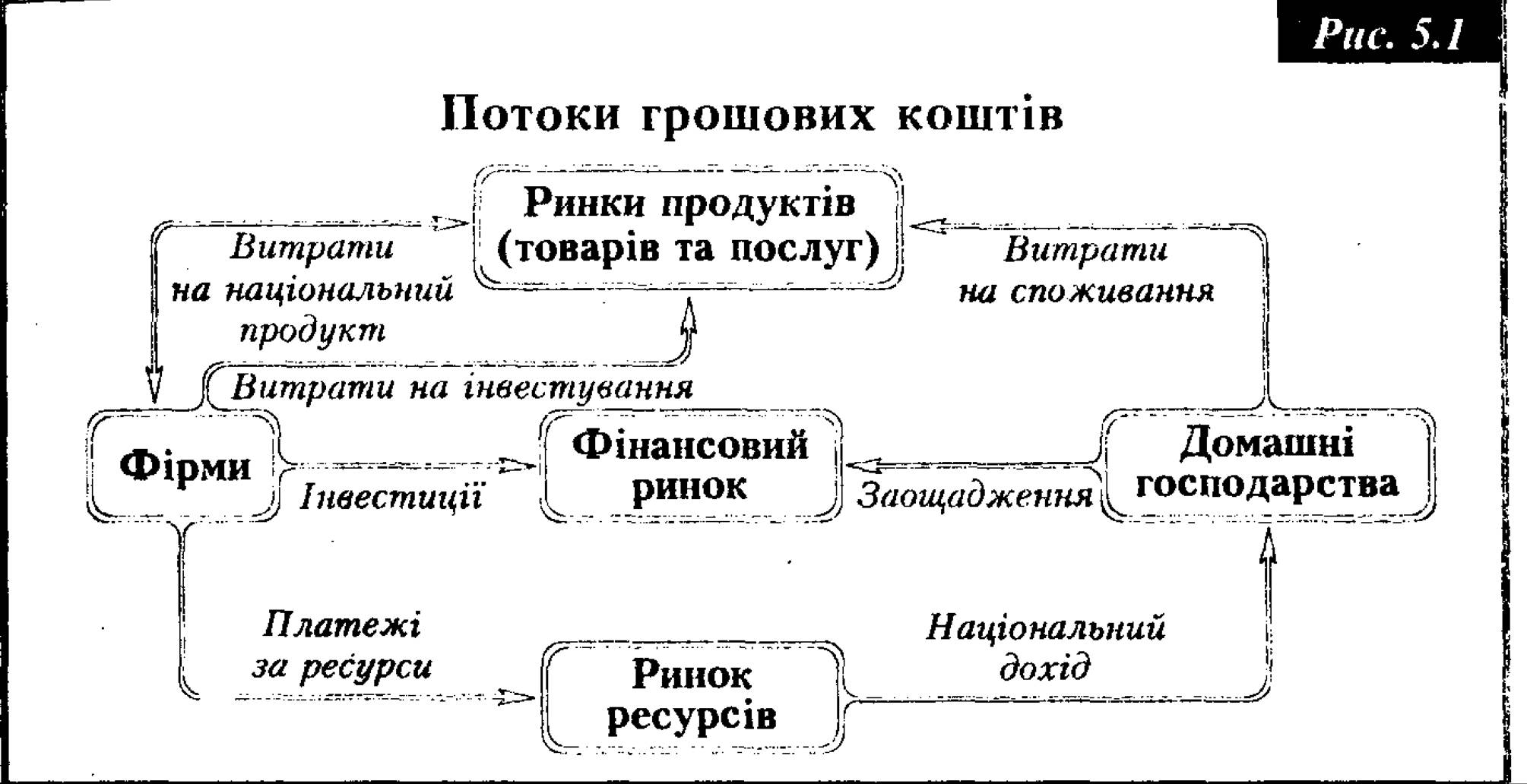

Модель фінансового ринку. Фінансовий ринок складається з багатьох потоків, за якими грошові кошти переміщуються від власників заощаджень до позичальників та інвесторів (рис. 5.1).

В умовах ринкової економіки виникає дві протилежні ситуації в потоках грошей:

1. Домашні господарства, як правило, щорічно витрачають коштів менше, ніж отримують доходів, тобто у них з'являються заощадження.

Заощадження — це частина доходів домашніх господарств, яка не використовується на купівлю товарів і послуг, сплату податків та інших боргових зобов'язань.

Найпоширенішою формою заощаджень є: нагромадження у вигляді готівки, вклади в банки або придбання цінних паперів.

2. Як правило, протилежна ситуація виникає з фірмами. Вони позичають гроші, що пов’язано з необхідністю здійснення прямих інвестицій.

Інвестиції — це всі види майнових та інтелектуальних цін ностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток або досягається соціальний ефект.

Отже, якщо у домашніх господарств існують надлишки грошових коштів (заощадження), а фірмам, навпаки, конче необхідні грошові кошти для інвестицій, то необхідний механізм їх передавання відбувається завдяки функціонуванню фінансового ринку.

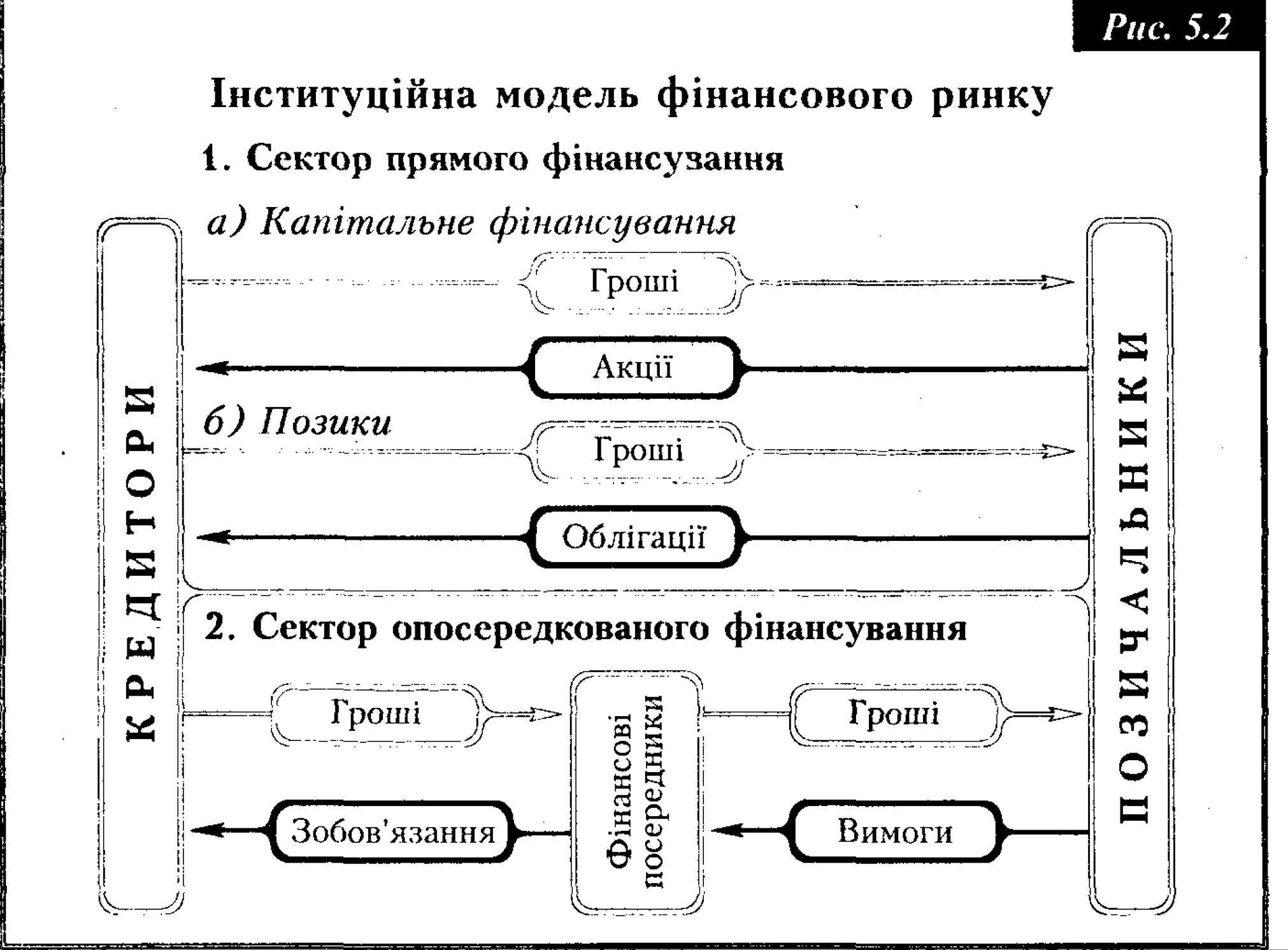

Процес спрямування грошових потоків можна показати у вигляді інституційної моделі фінансового ринку (рис.

5.2).і

У цій моделі взаємодіють три групи економічних об’єктів:

а) кредитори — ті, що володіють заощадженими, тимчасово вільними коштами. Ними стають, насамперед, домашні господарства, фірми, урядові структури, органи місцевого самоврядування, іноземні фізичні та юридичні особи;

б) позичальники — ті, що тимчасово потребують додаткових фінансових ресурсів;

в) фінансові посередники — інститути, що позичають кошти у за- ощадників і, в свою чергу, падають позики іншим на комерційній основі. До фінансових посередників відносять банки, страхові компанії, пенсійні фонди, фінансові компанії тощо.

Стрілки, що показують рух грошових коштів, спрямовані від кредиторів до позичальників, а назустріч їм спрямовані спорадчі стрілки, які відображають рух фінансових інструментів від позичальників до кредиторів.

Канали фінансового ринку, по яких грошові кошти рухаються від власників заощаджень до позичальників, поділяються на два основні сектори:

1) прямого фінансування;

2) непрямого фінансування.

Сектор прямого фінансування ~ це канали, якими грошові кошти рухаються безпосередньо від власників до позичальників (рис, 5.2). Сей сектор функціонує на основі двох грошових потоків: капітального фінансування і грошових запозичень. У першому випадку (капітальне фінансування) за допомогою акцій покупці грошей (фірми) назавжди залучають кошти інвесторів у свій господарський оборот. Аналогом запозичень залучаються грошові кошти на визначений період часу. Прикладом такого фінансування є продаж облігацій або інших боргових зобов’язань.

Сектор непрямого фінансування — це канали, по яких грошові кошти рухаються від власників заощаджень до позичальників через фінансових посередників (рис. 5.2).

Сектор непрямого фінансування суттєво доповнює пряме фінансування, створює спеціальний механізм (інструменти) реалізації фінансових ресурсів. На цій підставі між обома секторами діють тенденції: з одного боку загострюється конкуренція за фінансові ресурси та їх розміщення, а з іншого - • набувають сили інтеграційного процесу у фінансово-кредитній сфері.

У фінансового ринку немає визначеної локалізації, його учасниками (суб’єктами) є банки, держава, спеціальні фінансово-кредитні інституції та інші посередницькі організації, котрі продають і купують, як правило, боргові зобов’язання. Інструментами ринку слугують: скарбницькі та комерційні векселі, облігації, бони, депозитні сертифікати, банківські акцепти тощо.

Безперечно, головні учасники — комерційні банки, які постійно або перемінно можуть виступати продавцями, покупцями або посередниками. На фінансовому ринку між банками ведеться оперативна, пожвавлена торгівля, де окремі банки відчувають тимчасову потребу в грошових коштах, а інші мають тимчасовий надли-

-........................................................... - ■-.......................................................................................................................................................................................................................................................... ---..........................................................................................................................................................................................................................................................................................................................................................................................

шок ліквідних коштів і намагаються їх прибутково розмістити. Комерційні банки мобілізовують тимчасово вільні грошові кошти клієнтів (депозити), частка залучених коштів становить фонд обов’язкових резервів, які комерційні банки зобов’язані зберігати в центральному банку у визначених пропорціях до вартості своїх зобов’язань (пасивів). Решта коштів може бути використана для здійснення операцій на міжбанківському та відкритому ринках.

Держава також виходить на фінансовий ринок як позичальник, розміщуючи та реалізуючи державні цінні папери. Ці функції держава покладає на свого агента — центральний банк.

За своїми ознаками такі цінні папери характеризуються високою номінальною вартістю, емісією у формі торгів (аукціонів) із обов’язковим записом на окремий рахунок у центральному банку.

Для забезпечення ліквідності цінних паперів і капіталізації державного боргу запроваджується механізм використання державного майна, тобто основних фондів, землі, рудників, золота, валюти тощо.

Центральний банк на фінансовому ринку майже завжди виступає в ролі позикодавця. Його завдання — надавати комерційним банкам позики, щоб останні, у свою чергу, могли позичати гроші іншим економічним агентам. Центральний банк кредитує комерційні банки через викуп цінних паперів, кредитні аукціони та дисконтні операції з векселями.

Крім традиційних учасників, на фінансовому ринку функціонують посередницькі організації. Це — позабіржові маклери, котрі зводять кредиторів і позичальників і одержують за це комісійні, які їм виплачують позичальники; ділингові контори, облікові доми, що мають статус банків і здійснюють грошові операції, позичаючи в одних учасників ринку, щоб дати в борг іншим, вони отримують прибуток у вигляді різниці процентних ставок. В Україні створюється мережа регіональних ділингових центрів для здійснення операцій з державними цінними паперами, кредитними ресурсами як на внутрішньому, так і на зовнішньому ринках. З’явилися нові учасники ринку — фінансові та страхові компанії, пенсійні фонди. Нині вони випускають короткострокові зобов’язання і продають їх кредиторам або самі виступають у ролі кредитора.

Головною функцією фінансового ринку є балансування попиту і пропозиції грошей і формування ринкового рівня процента як ціни грошей. Тому особливого значення набуває пізнання механізмів формування попиту та пропозиції грошей.

5.2.

Еще по теме СУТНІСТЬ ТА ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ ФІНАНСОВОГО РИНКУ:

- Суть і структура грошового ринку та механізм його функціонування

- Економічні теорії в системі наукових економічних знань [Текст]: Навчальний посібник / Н.П. Мацелюх, І.А. Максименко, В.В. Мартиненко, М.М. Теліщук та ін. — К.: Видавництво «Центр учбової літератури»,2015. — 226 с., 2015

- 7.4. Страховий ринок: поняття, структура

- Грушко В.І.. Економіка відновлення: Навчальний посібник. - Київ: Університет економіки та права «КРОК», 2023- 221 с., 2023

- Фінансова наука: предмет і методи. Фінансові відносини

- 11.2.1. ПЛАН САНАЦІЇ

- ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

- Моделювання комунікативного процесу в місцевому самоврядуванні

- 78. Проблема обмеженості ресурсів і необхідність вибору.

- 4.4. Інфраструктура логістичних процесів