ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

Проблема фінансових ресурсів окремих секторів (ланок, сфер) економіки досліджена достатньо глибоко методологічно, проте відчувається брак системних розробок щодо фінансових ресурсів, консолідації й алокації останніх, що впливатиме на можливість фінансового сектору економіки забезпечувати зростання всіх інших секторів.

Консолідовані фінансові ресурси не можна вважати механічним об'єднанням різних їх видів для отримання даних про сукупну величину. Основним завданням є пошук ефективних форм взаємодії цих ресурсів з метою забезпечення національних інтересів країни і суспільства загалом. Алокація є антиподом консолідації і передбачає розподіл фінансових ресурсів між різними секторами та інституційними одиницями з метою синтезу в плані оцінювання руху та використання фінансових ресурсів. При цьому може бути використаний термін “алокаційна ефективність” - ефективна комбінація фінансових ресурсів, орієнтована на зменшення трансакційних витрат.В Україні нині існують такі проблеми щодо досягнення цієї ефективності: недостатнє фінансування інноваційної діяльності, при якому на наукові розробки спрямовується 0,8 % ВВП України (на законодавчому рівні встановлено, що ця цифра має бути не менше, як 1,7 %). За деякими оцінками, майже 60 % обсягів промислової продукції припадає на 3-й технологічний уклад, 38 % - на 4-й (табл. 1.1). Такі умови не сприяють подальшому розвитку економіки країни, який має досягатись саме за рахунок 6-го укладу; відплив українського капіталу за кордон з його поверненням в Україну у вигляді іноземних інвестицій; недостатнє фінан-

Таблиця 1.1

Характеристика технологічної багатоукладності економіки України, %

| Показники | Технологічний уклад | |||

| 3-й | 4-й | 5-й | 6-й | |

| Обсяг виробництва продукції | 57,9 | 38,0 | 4,0 | 0,1 |

| Фінансування наукових розробок | 6,0 | 69,7 | 23,0 | 0,3 |

| Витрати на інновації | 30,0 | 60,0 | 8,6 | 0,4 |

| Інвестиції | 75,0 | 20,0 | 4,5 | 0,5 |

| Капітальні вкладення на технічне переозброєння і модернізацію | 83,0 | 10,0 | 6,1 | 0,9 |

Джерело: Структурні реформи економіки: світовий досвід, інститути, стратегії для України : монографія / О.

І. Амоша, С. С. Аптекар, М. Г. Білопольський, С. І. Юрій та ін. - ІЕП НАН України, ТНЕУ МОНМС України. - Тернопіль : Економічна думка ТНЕУ, 2011. - С. 474.

сування реального сектору економіки фінансовим через спрямування ресурсів останнього на спекулятивні операції; диспропорції державного бюджету й обмеження інтересів муніципальних бюджетів; недостатній приплив коштів у сферу малого бізнесу; низька інвестиційна активність домогосподарств.

У підсумку виникає таке поняття, як “алокаційні провали” - дисба- ланси в розподілі фінансових ресурсів у фінансовій системі і в кожному із секторів економіки зокрема. Для української економіки вкрай необхідним є визначення такого поняття, як “ефективна алокація ресурсів фінансового сектору економіки” - забезпечення такого розвитку фінансових відносин і процесів у ньому, за яких створюються необхідні умови для ефективного використання консолідованих фінансових ресурсів згідно зі стратегією розвитку національної економіки. При цьому забезпечується:

1) консолідація цілей інституційних одиниць цього сектору в реалізації національних інтересів;

2) спрямування фінансових ресурсів у нормативно визначені активи;

3) зниження зловживань у фінансовій сфері.

З алокацією і консолідацією фінансових ресурсів пов'язаний такий термін, як “потенціал фінансового сектору” - його акумульована (реальна або максимально можлива) фінансова спроможність до забезпечення країною розширеного відтворення у реальному секторі та забезпечення відтворювальних умов у секторі домогосподарств і НКО. З позиції системного підходу цей сектор, з одного боку, є системою підсекторів з їхніми інституційними одиницями і фінансовими потоками, з другого - пов'язаний з іншими системами, зокрема біологічними, технічними, фізичними тощо. У середині ХХ ст. П. Самуельсон застосував в економіці математичні принципи термодинаміки, які є актуальними й сьогодні. У модифікованому вигляді ці принципи можуть бути використані у дослідженні фінансового сектору економіки і його ролі в економічних процесах.

Перший закон термодинаміки: сума чистого тепла, що постачається у мережу, витрачається на нагрівання мережі і виконання роботи. Проводячи аналогію з фінансовим сектором, існують фінансові установи, які спроможні поглинати фінансові ресурси без їх відбиття. “Завдання державного регулювання - не допустити розвитку фінансових інститутів - “абсолютно чорних тіл”, які, немов “гарячі ножі”, розрізають фінансовий “пиріг” на свою користь”[19].

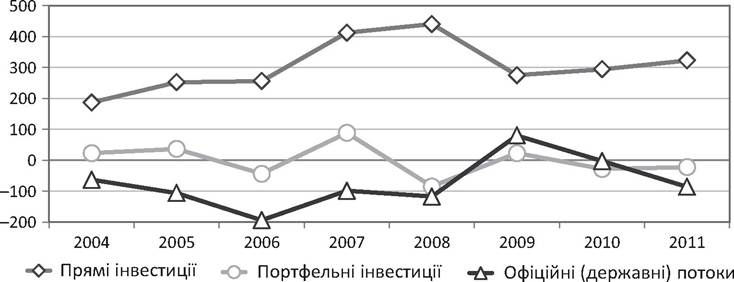

Другий закон термодинаміки: тепло не може перейти від холодного тіла до гарячого без будь-яких інших змін у системі (тобто без нагрівання холодного тіла). У фінансовому секторі зменшуватимуться трансакційні витрати корпорацій, про що йтиметься далі. Варто лише зазначити, що Україна має великий розмір цих витрат, що пов'язано з низьким рівнем інституційного розвитку. Наразі у глобальному масштабі заощадження незначно перевищують інвестиції, однак у розвинутих країнах і деяких країнах Південно-Східної Азії спостерігається скорочення частки заощаджень у ВВП (табл. 1.2). У країнах, що розвиваються, помічено зростання і заощаджень, і інвестицій, а прямі інвестиції мають тенденцію до зростання (рис. 1.3).

Взаємозв'язок між заощадженнями і нагромадженнями полягає в тому, що: створений протягом певного періоду дохід розподіляється між сектором загального державного управління, секторами нефінансових (далі - НФК) і фінансових корпорацій (далі - ФК), сектором домогосподарств (далі - ДГ). Ці сектори отримують профіцит (дефіцит) бюджету, чистий прибуток і чисті заощадження відповідно. Приріст джерел фінансування капіталу (валові заощадження) реінвестується у сек-

Таблиця 1.2

Динаміка середніх обсягів заощаджень та інвестицій країн світу, % ВВП

| Групи країн | 1988-1995 рр. | 1996-2003 рр. | 2004-2011 рр. | ||||||

| Заощадження | Інвестиції | Чисте кредитування / чисте запозичення | Заощадження | Інвестиції | Чисте кредитування / чисте запозичення | Заощадження | Інвестиції | Чисте кредитування / чисте запозичення | |

| Весь світ | 22,6 | 23,4 | -0,8 | 21,9 | 22,1 | -0,2 | 20,1 | 22,8 | -2,7 |

| Розвинуті країни | 22,2 | 22,7 | -0,5 | 21,1 | 21,3 | -0,2 | 16,8 | 20,2 | -3,4 |

| США | 15,9 | 18,4 | -2,5 | 17,0 | 19,6 | -2,6 | 13,7 | 20,7 | -7,0 |

| Єврозона | - | - | - | 21,4 | 20,8 | 0,6 | 20,7 | 20,5 | 0,2 |

| Нові індустріальні країни Азії | 35,6 | 32,2 | 3,4 | 32,3 | 28,1 | 4,2 | 32,2 | 26,0 | 6,2 |

| Країни, що розвиваються | 24,2 | 26,2 | -2,0 | 25,0 | 24,9 | 0,1 | 32,4 | 29,1 | 3,3 |

Складено і розраховано за: Summary of sources and uses of world savings.

World economic outlook: Rebalancing growth, April 2011 [Електронний ресурс]. - Режим доступу: http://www.scribd.com/doc/53986940/IMF-World-Economic-Outlook- April-2011.

Рис. 1.3. Динаміка руху капіталу в країнах, що розвиваються, млрд дол. США

Складено за: World Bank [Електронний ресурс]. - Режим доступу: http://data. worldbank.org.

торі НФК і ДГ, вилучається з обігу як експорт капіталу або придбання валюти і спрямовується у сектор ФК1.

Для оцінювання нагромадження капіталу в Україні скористаємося Зведеними національними рахунками Державної служби статистики України (табл. 1.3 і 1.4).

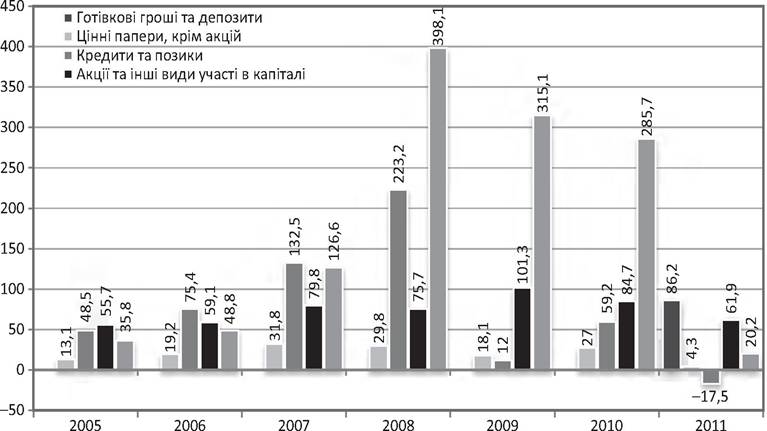

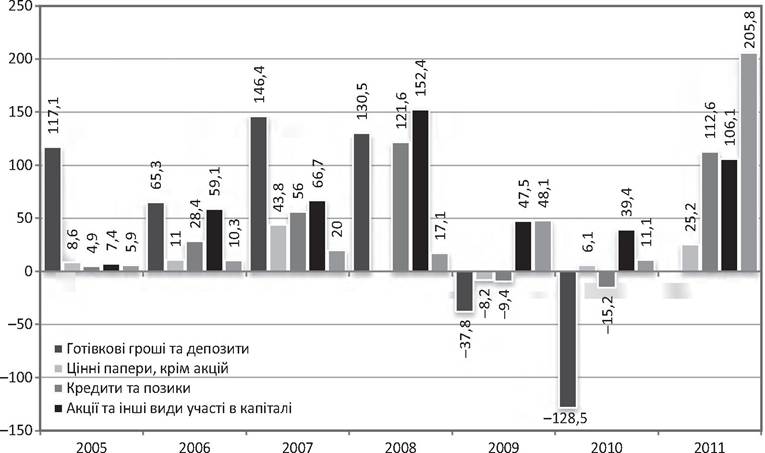

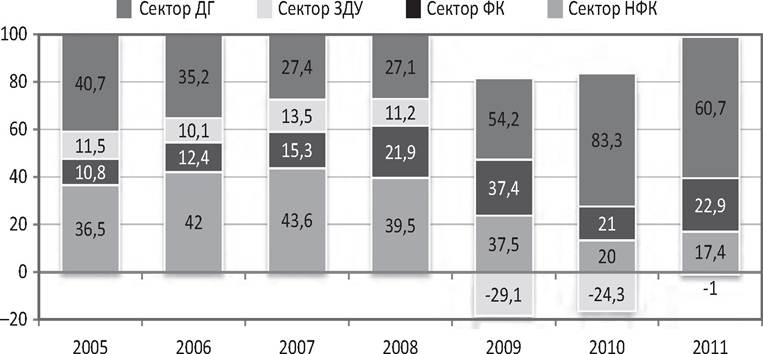

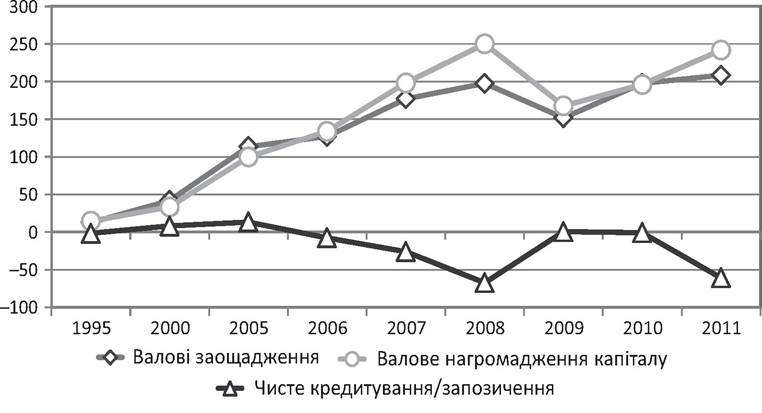

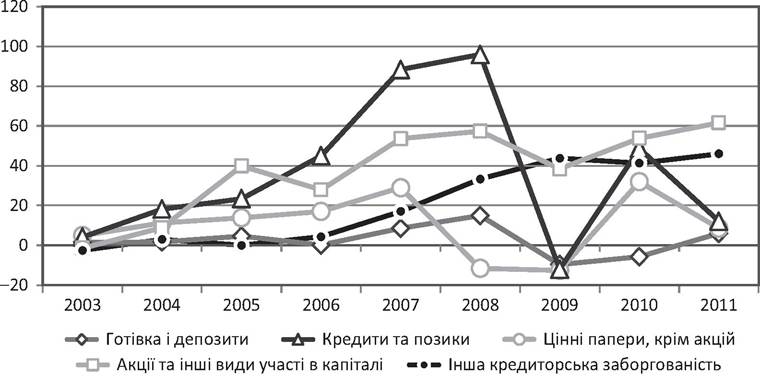

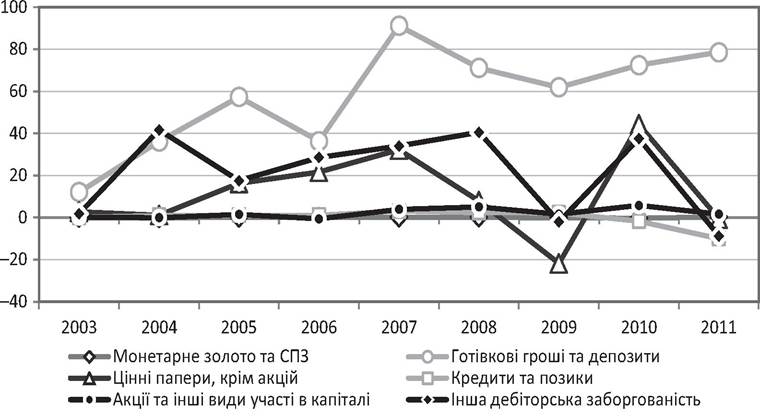

Важливим показником є валове нагромадження капіталу (далі - ВНК) - приріст капіталу у вигляді активу, що вимірюється як загальна вартість валового нагромадження основного капіталу, приросту запасів і придбання інших цінностей[20] [21]. Частка ВНК щодо ВВП показує інвестиційний потенціал країни: з 2000 р. можна спостерігати тенденцію до зростання цього показника з 19,6 % до 28,2 % ВВП з подальшим зменшенням до 18,1 % у 2010 р. і поступовим збільшенням на 0,5 % у 2011 р., що пояснюється подоланням кризових явищ в економіці. При цьому обсяги ВНК у 2000-2005 рр. були меншими за валові заощадження, тобто не вся сума чистих заощаджень та амортизаційних відрахувань спрямовувалась на фінансування оборотних і необоротних активів. Основною причиною такого дисбалансу стало чисте кредитування, за якого обсяги вивезення капіталу перевищували обсяги ввезення в країну. Це пояснюється активним нагромадженням НБУ валютних резервів, що, по суті, є вилученням частини заощаджень із господарського кругообігу, а також надлишковою ліквідністю банківської системи, коли акумульовані ресурси не використовуються у секторах економіки, а нагромаджуються в НБУ на рахунках банків і в банках-нерезидентах. З 2006 р. ВНК починає перевищувати заощадження щодо ВВП (рис. 1.4), а різниця - покриватися за рахунок зовнішніх запозичень. Якщо у 2006-2009 рр. зовнішні запозичення покривали значну частину у фінансуванні нагромадження капіталу, то за весь період вони були незначними. Це означає, що розвиток української економіки забезпечувався за рахунок внутрішніх джерел. Результати аналізу прийняття фінансових зобов'язань і придбання фінансових активів в економіці України відображено на рис. 1.5 і 1.6. Найбільшу заборгованість у період 2006-2008 рр. складали кредити та Таблиця 1.3 (2003 р.) (2004 р.) ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ Динаміка нагромадження капіталу в Україні, млрд грн Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:// www.ukrstat.gov.ua. Таблиця 1.4 Зміни рахунків нагромадження інституційних секторів України, млрд грн Закінчення табл. 1.4 Складено і розраховано за: Зимовець В. В. Державна фінансова політика економічного розвитку : монографія. - К. : НАН України, Ін-т екон. та прогнозув., 2010; Державна служба статистики України [Електронний ресурс]. - Режим доступу: http:Zwww.ukrstat.gov.ua. Рис. 1.4. Динаміка валового нагромадження капіталу в Україні, млрд грн Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:Zwww.ukrstat.gov.ua. Рис. 1.5. Динаміка чистого прийняття фінансових зобов’язань в економіці України, млрд грн Джерело: побудовано за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:/www.ukrstat.gov.ua. Рис. 1.6. Зміни чистого придбання фінансових активів в економіці України, млрд грн Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:/www.ukrstat.gov.ua. позики, проте їх обсяг значно скоротився у 2009 р., а у 2011 р. практично досягнув рівня 2004 р. Натомість наявна тенденція до збільшення зобов'язань у вигляді акцій. Щодо придбання фінансових активів, то готівка та депозити показують зростаючий тренд, проте зі зменшенням із 91,2 млрд грн у 2007 р. до 78,6 млрд грн у 2011 р. Цікаво, що обсяг цінних паперів, крім акцій, з 2007 р. мав практично ідентичні тенденції, однак на початок 2011 р. він збільшився втричі порівняно з 2009 р. із суттєвим зниженням у 2011 р. Наведене свідчить, що не можна з упевненістю стверджувати про активність вітчизняного ринку цінних паперів і привабливість його інструментів. Щодо формування капіталу інституційних секторів економіки України, то дані табл. 1.5 свідчать, що фінансові активи у загальному прирості джерел фінансування мали спершу тенденцію до зростання з 366,5 млрд грн у 2005 р. до 1238,5 млрд грн у 2008 р., а надалі знизились практично наполовину. Основна частина приросту капіталу фінансувалася за рахунок між- секторного нарощування боргів і за рахунок коштів ФК. На рис. 1.7 і 1.8 показано тенденції у формуванні джерел фінансування капіталу сектору Таблиця 1.5 Динаміка валових заощаджень інституційних секторів економіки України, млрд грн (%) Складено і розраховано за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:Zwww.ukrstat.gov.ua. Рис. 1.7. Динаміка чистого прийняття фінансових зобов’язань сектором НФК, млрд грн Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:Zwww.ukrstat.gov.ua. НФК і ФК у 2005-2011 рр., з яких випливає, що залишається вельми високою частка кредиторської заборгованості НФК у цих джерелах. Зокрема, її частка у 2005 р. становила 23,4 % приросту активів і досягла свого максимуму в 2009 р. (70,6 %) зі зниженням до 45,7 % у 2011 р. Кредити і позики як боргові джерела фінансування мають позитивну динаміку до 2006 р. (37,2 %) і суттєве зниження до 2,7 % у 2009 р. зі збільшенням до 25 % у 2011 р. Що стосується емісії цінних паперів, то переважають акції (36,4 % у 2005 р. з подальшим зниженням до 10,4 % у 2007 р. і зростанням до 23,6 % у 2011 р.). Емісія інших цінних паперів за всі роки становила в середньому 7 % від усіх джерел фінансування НФК. Фінансові корпорації до 2009 р. фінансуються здебільшого за рахунок готівки і депозитів (81,1 % у 2005 р., 30,9 у 2008 р. і 54,3 % у 2011 р.), акціонерного капіталу (39 % у 2011 р.) та іншої кредиторської заборгованості (12,7 %). При цьому приріст капіталу сектору ФК у сумі 1539,7 млрд грн за період 2005-2011 рр. не включався до складу продуктивного капіталу через подвійний підрахунок: його активи є водночас фінансовими зобо- Рис. 1.8. Динаміка чистого прийняття фінансових зобов’язань сектором ФК, млрд грн Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:/www.ukrstat.gov.ua. в'яз аннями інших секторів, які враховуються у зовнішніх джерелах фінансування капіталу. Беззаперечним є той факт, що головним джерелом ресурсів для фінансового сектору є сектор ДГ, де основними активами є необоротні активи (земля та житло) і заощадження. Загальна сума активів ДГ у 2011 р. становила 126,6 млрд грн, у тому числі 93,4 % - готівкові гроші та депозити, акції та інші форми участі в капіталі - 2 %. При цьому основним джерелом нагромадження коштів стали кредити, позики та інша кредиторська заборгованість. Загалом простежується тенденція, що до- могосподарства скорочують обсяги коштів, які трансформуються через непряме інвестування у фінансовому секторі або в продуктивний капітал секторів НФК і ЗДУ. Отже, в Україні роль фінансового сектору посилюється. Високий рівень норми валового накопичення капіталу і випереджальні темпи зростання продуктивного капіталу в 2005-2008 рр. порівняно з нормою нагромадження були обумовлені впливом зростання інтенсивності залучення коштів через фінансові корпорації і монетизації ВВП. Проте у підсумку не було сформовано надійного підґрунтя у вигляді внутрішніх ресурсів (заощаджень). Збільшуються і валові заощадження інституційних одиниць секторів економіки України (див. табл. 1.5). Частка сектору НФК у цих заощадженнях суттєво зросла у 2007 р. до 43,6 % з подальшим зниженням до 17,4 % у 2011 р., що було спричинене високим рівнем податкового і кредитного навантаження. У 2009 р. фінансові корпорації практично дося- гли показників НФК, а надалі й перевищили. Основною тенденцією 2009-2010 рр. стало стрімке зростання валових заощаджень домогосподарств з 27,1 % у 2008 р. до 83,3 % у 2010 р. (рис. 1.9). Якщо оцінювати частку валових заощаджень секторів у ВВП України, то у секторі ФК до 2010 р. вони мали тенденцію до зростання, що можна пояснити високим рівнем процентних ставок за кредитами і маржею, проте у 2010 р. вони знизилися з 6,2 % до 3,2 % ВВП у 2011 р. Загалом у цих секторах валова додана вартість становить майже 85,6 % ВВП на кінець періоду, що можна вважати передумовою формування ринкоцентричної фінансової системи. Третій закон термодинаміки: за прямування температури до абсолютного нуля ентропія (міра безладу) системи наближається до постій- Рис. 1.9. Зміни питомої ваги інституційних секторів у валових заощадженнях, % Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http:Zwww.ukrstat.gov.ua. ного мінімуму. Стосовно фінансового сектору це означає, що держав може створити такі умови його розвитку, за яких ентропія зводитиметься до нуля. Останнім часом в економіці став використовуватись термін “турбулентність”, який у природничих науках означає рух у суцільному середовищі, коли спостерігається формування вихорів у результаті пульсації швидкостей в окремих локальних областях[22]. Фінансова турбулентність - це прискорення руху одних підсекторів фінансового сектору і гальмування інших. Сьогодні її спричиняє підвищення ролі ринку цінних паперів і його інститутів зі спекулятивними стратегіями, а також зростання швидкості укладання угод. Популярний журналіст з “Wall Street Journal” Д. Ве^ел[23] головними винуватцями останніх негативних подій на ринках капіталу називає три “R”: rocket scientists (наукові ракети - фінансисти-винахідники структурованих фінансових інструментів і технологій сек'юритизації, які замість перерозподілу кредитного ризику спричинили ще більшу боргову яму для інвесторів), regulators (регулятори) і rating agencies (рейтингові агенції). Що стосується перших, то сьогодні ставляться під сумнів фінансові теорії, за які свого часу було отримано десятки Нобелівських премій з економіки. І лише 2009 р. став роком їх переосмислення. Початок цьому поклав нобелівський лауреат П. Кругман (2008)[24], який поставив під сумнів базові економічні теорії, а також абстрактні моделі зі складним математичним апаратом, підкреслив шкідливість деяких з них. За цих обставин опальний американський вчений Б. Мандельброт і його колега Р. Хадсон[25] доводять, що майбутнє за інструментарієм, що використовується для пояснення явищ у живій природі, а не класичної фізики. Передусім це стосується гомеостазу[26] - саморегуляції, здатності відкритої системи зберігати стійкість внутрішнього стану за допомогою скоординованих реакцій, спрямованих на підтримку динамічної рівноваги, долати опір зовнішнього середовища. Фінансовий сектор економіки можна вважати соціальною (антропогенною) системою, яка розвивається за певними закономірностями. Е. Холдейн розглядає фінанси як екосистему - комплекс, що утворений живими організмами і середовищем їх проживання. Акцентується увага на “золотому правилі” інвестування з прагненням не “зберігати всі яйця в одному кошику”: “...якщо подивитись на тенденцію в масштабі системи, то стає зрозумілим, що подібні дії призвели до зворотного результату: яєць ставало все більше, а кошик швидко зношувався, крім цього, зростала кількість тухлих яєць”[27]. Математики-екологи передбачили б ці процеси, якби розуміли особливості змін у фінансовому секторі, адже їм відомо, що тропічні ліси більше за прості екосистеми пустель і лісів підпадають під зовнішні потрясіння. Фінансові продукти стають надзвичайно складними, адже, щоб розібратись у складових забезпеченого боргового зобов'язання у квадраті (CDO[28]), інвестору потрібно прочитати 1,125 млрд сторінок (якщо навести приклад хедж- фондів, то вони вистояли через те, що були представлені здебільшого дрібними спеціалізованими гравцями як надійною структурою дивер- сифікованої екосистеми. Зі свого боку, Е. Ло застосовує до них дарві- нівську теорію еволюції і природний відбір. Він вбачає паралелі між процесом еволюції і змінами у фінансовому секторі, а свою ідею називає гіпотезою адаптивного ринку. “Коли дивишся на хедж-фонди, то бачиш стрімке оновлення, інтенсивну конкуренцію, високий темп адаптації, зародження і відмирання, тобто всю сукупність атрибутів еволюції... Хедж-фонди - це Галапагоські острови фінансів. Коли ми думаємо про біологію, мало в кого виникають асоціації з економікою, однак на практиці економічні операції. це значною мірою результат еволюційного процесу, на кшталт діям шимпанзе, який навчився “виживати” термітів з гнилого дерева за допомогою соломинки”2). Ринок капіталу також став предметом досліджень у галузі медичної епідеміології і захисту електричних мереж.

Показник 1995 2000 2005 2006 2007 2008 2009 2010 2011 ВВП 54,5 170,1 441,5 544,2 720,7 948,1 913,3 1082,6 1302,1 Чисті заощадження 2,7 11,7 63,2 68,7 104,1 109,6 44,5 82,3 82,6 Валові заощадження 12,6 41,9 113,4 127,0 177,2 197,5 151,7 197,6 208,4 Валове нагромадження основного капіталу 14,4 33,4 99,7 133,9 198,3 250,2 167,6 196,0 241,8 Чисте кредитування (+) / запозичення (-) -1,8 8,4 13,2 —7,7 -26,1 -67,4 0,5 -0,8 -60,8 Приріст грошової маси 3,7 9,7 68,3 67,0 135,1 119,6 -28,4 110,6 84,8 Монетизація ВВП, % 12,7 19,0 44,0 48,0 55,0 54,4 53,5 54,6 52,4 Частка валових заощаджень у ВВП, % 23,1 24,6 25,7 23,3 24,6 20,8 16,6 18,2 16,0 Частка валового нагромадження капіталу у ВВП, % 26,4 19,6 22,6 24,6 28,2 27,5 18,3 18,1 18,6 Чисте прийняття фінансових зобов’язань 6,5 43,1 81,6 bgcolor=white>94,3 196,5 189,9 47,7 170,0 134,2 готівка і депозити 1,5 1,7 4,6 0,08 8,5 14,9 -9,7 -5,8 6,0 цінні папери, крім акцій 4,9 11,3 13,8 17,0 29,0 -11,6 -12,6 32,0 8,6 кредити та позики 4,1 18,2 23,4 45,0 88,4 95,9 -12,1 48,7 12,1 акції та інші види участі в капіталі -1,5 8,8 39,9 27,9 53,6 57,4 38,4 53,8 61,6 інша кредиторська заборгованість -2,6 3,0 -0,01 4,3 17,0 33,3 43,8 41,3 46,0 Чисте придбання фінансових активів 16,8 79,8 93,8 87,1 164,4 127,1 41,8 158,1 61,1 монетарне золото та СПЗ -0,06 -0,08 0,05 0,1 0,1 0,1 -0,1 -0,3 0,3 готівкові гроші та депозити 12,1 36,2 57,3 36,3 91,2 71,1 61,9 72,5 78,6 цінні папери, крім акцій 2,7 1,1 16,3 21,7 32,2 7,8 -21,8 44,3 -0,6 кредити та позики 0,05 1,0 1,1 1,1 3,1 2,4 2,2 -1,7 -10,0 акції та інші види участі в капіталі 0,2 -0,05 1,5 -0,6 3,9 5,1 1,6 5,8 1,6 інша дебіторська заборгованість 1,8 41,7 17,5 28,6 34,0 40,5 -2,0 37,5 -8,8

Рік НФК ФК ЗДУ ДГ НКО Усього Чисте нагромадження матеріальних активів 2005 40,0 0,8 3,4 5,5 0,0 49,6 2006 60,5 1,5 6,1 8,5 -0,1 76,5 2007 99,2 3,9 16,3 11,4 -0,5 130,2 2008 124,8 3,8 18,0 30,7 -0,4 176,9 2009 33,8 6,2 -5,4 10,9 -0,5 45,0 2010 59,9 0,5 2,8 20,5 -0,5 83,2 2011 114,4 1,2 3,5 25,2 -0,5 143,8 Чисте придбання фінансових активів 2005 122,3 147,6 34,8 61,7 0,0 366,5 2006 150,3 147,7 6,4 84,0 0,2 388,5 2007 291,7 351,3 23,8 116,0 0,6 783,5 2008 613,2 462,9 21,9 140,3 0,3 1238,5 2009 384,7 63,5 65,8 79,0 0,0 593,0 2010 354,5 195,2 48,0 124,9 0,4 723,1 2011 296,1 153,6 -0,7 126,6 0,8 576,4 Приріст капіталу 2005 162,3 148,4 38,3 5,5 0,0 х 2006 210,8 149,2 12,5 bgcolor=white>8,5 0,0 х 2007 390,9 355,2 40,1 11,4 0,1 х 2008 737,9 466,7 39,8 30,7 -0,1 х 2009 418,5 69,7 60,4 89,9 -0,5 х 2010 414,4 195,7 50,8 145,4 -0,1 х 2011 410,5 154,8 2,8 151,8 0,3 х Зміни чистого багатства за рахунок заощадження і капітальних трансфертів 2005 6,2 11,0 -1,3 46,7 0,3 62,8 2006 13,5 14,1 -4,4 45,5 0,0 68,7 2007 27,4 24,8 2,9 49,2 -0,1 104,2 2008 15,5 39,8 1,4 53,2 0,0 109,6 2009 -5,0 31,2 -61,3 80,8 -0,1 45,6 2010 -39,9 31,0 -72,1 162,8 0,5 82,4 2011 -31,1 -1,4 -34,9 149,4 0,7 82,7 Зовнішні джерела фінансування капіталу 2005 156,1 137,4 39,6 20,5 -0,2 353,3 2006 197,3 135,1 16,9 46,9 0,0 396,3 2007 363,6 330,4 37,2 78,2 0,2 809,5

Рік НФК ФК ЗДУ ДГ НКО Усього 2008 722,7 426,9 38,5 117,8 -0,1 1305,9 2009 423,5 38,5 121,7 9,1 -0,4 592,4 2010 454,3 164,7 122,9 -17,4 -0,6 723,9 2011 441,5 156,1 37,6 2,3 -0,5 637,0 У тому числі участь у капіталі 2005 55,7 7,4 25,6 0,0 0,0 88,8 2006 22,8 17,8 0,0 8,7 0,0 49,2 2007 46,6 52,9 0,0 5,9 0,0 105,4 2008 120,1 33,0 17,5 5,3 0,0 175,9 2009 49,6 14,1 44,0 4,2 0,0 112,0 2010 42,4 18,2 13,8 1,7 0,0 76,1 2011 44,6 39,7 21,3 2,5 0,0 108,1

Сектор 2005 2006 2007 2008 2009 2010 2011 Сектор НФК 41,4 53,4 77,2 78,0 56,9 39,5 36,3 (36,5) (42) (43,6) (39,5) (37,5) (20,0) (17,4%) Сектор ФК 12,3 15,7 27,1 43,2 56,8 41,5 47,7 (10,8) (12,4) (15,3) (21,9) (37,4) (21,0) (22,9) Сектор ЗДУ 13,0 12,8 24,0 22,2 -4,6 -49,2 -3,4 (11,5) (10,1) (13,5) (11,2) (-29,1) (-24,3) (-1) Сектор ДГ 46,2 44,7 48,5 53,5 82,2 164,7 126,5 (40,7) (35,2) (27,4) (27,1) (54,2) (83,3) (60,7) Усього 113,4 127,0 177,2 197,5 151,7 197,6 208,4 (100) (100) (100) (100) (100) (100) (100)