ОСНОВНІ ХАРАКТЕРИСТИКИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ

Характеристиці інституційних секторів економіки відведено вагоме місце у процесах формування та створення структури фінансових ресурсів інституційних секторів національної економіки.

При дослідженні основних характеристик інституційних секторів економіки важливим є питання дефініцій таких понять, як “сектор” та “інституція”, в результаті чого пояснюється суть самого детермінанта - “інституційні сектори” у площині економічної системи із притаманними їм характеристиками.Етимологія дефініції “сектор” в економічній літературі базується на визначенні слова “сектор”, яке походить від пізньолатинського sector і лат. seco, що означає “розрізати”, “розділяти”. В економічному значенні термін “сектор” трактується як велика частина економіки, що має схожі загальні характеристики, які дають змогу відокремити її від інших частин економіки з теоретичною або практичною метою. У свою чергу, слово “інститут” (institute) виникло в 1325 р. і походило від латинського institutum - звичай, встановлення. Спочатку його вживали як дієслово (“створити, або започаткувати”). Лише починаючи з 1828 р., це слово стало використовуватися як іменник, що означає “організація, або товариство”[8]. Слово “інституція” виникло ще у ІІ ст. і походить від латинського institutio - образ дії, звичай, наказ, настановлення. Під інституціями інституціоналісти розуміли різноманітні утворення: акціонерні товариства, власницькі компанії, союзи підприємців, податки, фінанси, монополію, конкуренцію, державу, профспілки, родину тощо[9]. Під інституцією часто розуміють усі види більш-менш усталених принципів і норм поведінки (законодавчі норми, правила, звичаї, регламенти, кодекси добросовісної практики тощо). Як показує досвід, найчастіше слово “інституція” вживається для позначення насамперед механізмів дії правових норм у будь-якій галузі суспільних відносин і особливостей управління.

Словосполучення “інституційний сектор” не просто характеризує явище економічного життя, а й інформує про його визначальні ознаки, набуваючи значення самостійної структури в економіці країни з притаманним їй механізмом та діями. У процесі характеристики інституційних секторів необхідно враховувати, що фінансова система за основними потоками фінансових ресурсів - це поєднання ринків, інститутів, організацій, установ, фірм із надання фінансових послуг, тобто фінансових посередників[10]. Аналіз фінансового сектору передусім здійснюється з позицій інституційного підходу. На думку вітчизняних економістів, до інституційної інфраструктури належать господарські суб'єкти як такі, що формують фінансовий сектор економіки[11].З нормативно-правової точки зору інституційний сектор визначається як сукупність інституційних одиниць, котрі мають схожі інтереси, функції та джерела фінансування, що обумовлює їхню подібну економічну поведінку[12]. Відповідно до Класифікації інституційних секторів економіки України[13], вітчизняний фінансовий сектор є певною сукупністю інституційних одиниць, що згруповані за окремими під- секторами.

Деякі науковці зазначають, що “застосування терміна “інституційна одиниця” є важливим з огляду на спрямованість грошових потоків”, зауважуючи, що “інституційна одиниця” - це господарська одиниця, основними ознаками якої є:

- право самостійного володіння товарами й активами від власного імені, що надає їй можливість обмінюватися правами власності на ці товари й активи при операціях з іншими одиницями;

- здатність приймати самостійні економічні рішення й здійснювати господарську діяльність, за яку вона сама несе пряму відповідальність і відповідає перед законом;

- здатність приймати фінансові та інші зобов'язання від свого імені, а також укладати договори;

- існування для неї повного набору рахунків, включаючи баланс активів і пасивів або практичної можливості (як з економічної, так і з юридичної точки зору) щодо підготовки повного набору рахунків, а також статистичної звітності в разі необхідності[14].

Національна економіка складається з сукупності інституційних одиниць, що є резидентами України.

Інституційні одиниці поділяються на дві великі групи:

- юридичні особи, що створені та здійснюють діяльність відповідно до законодавства, незалежно від того, які особи або суб'єкти можуть володіти ними чи контролювати їхню діяльність;

- фізичні особи або групи осіб у формі домашніх господарств.

Основними видами юридичних осіб є корпорації (включаючи квазі- корпорації), некомерційні організації, органи державного управління. Термін “корпорація” у контексті Класифікації інституційних секторів економіки використовується як узагальнюючий термін для господарських товариств.

Для ґрунтовної характеристики інституційних секторів економіки необхідно визначити основні інституційні одиниці. Всього їх налічують п'ять видів, а саме:

- корпорації, які є інституційними одиницями, що створені спеціально з метою ринкового виробництва товарів та послуг і є джерелами прибутку чи іншої фінансової вигоди для своїх власників. У ринковій економіці корпорації вважаються основною інститу- ційною формою підприємництва. Корпорації перебувають у приватній власності акціонерів і пайовиків, де відповідальність кожного обмежена розміром капіталу, вкладеного в акції. До корпорацій належать корпоративні підприємства, утворені, як правило, двома або більше засновниками за їх спільним рішенням (договором), які діють на основі об'єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів і ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб;

- квазікорпорації є унітарними підприємствами, тобто такими, що створюються одним засновником (власником).

В усьому іншому ці утворення не відрізняються від корпорацій. Кожна квазікорпора- ція повинна мати повний набір рахунків, який надавав би їй можливість повністю визначати потоки доходів і капіталу між нею та власником. Квазікорпораціями є державні, комунальні підприємства, підприємства споживчої кооперації, приватні підприємства, створені на основі приватної власності одного громадянина, а також іноземні підприємства;- некомерційні організації (НКО), які здійснюють самостійну систематичну господарську діяльність, спрямовану на досягнення економічних, соціальних та інших результатів без мети одержання прибутку. НКО поділяються на ринкові та неринкові. До ринкових НКО належать ті, які надають товари та послуги за економічно значущими цінами, тобто за ціною, яка дає змогу вплинути на рівень попиту. До неринкових належать ті, що надають основну частину товарів і послуг безкоштовно або за цінами, які не мають економічного значення. У складі неринкових НКО виділяють дві основні групи: НКО, які контролюються і в основному фінансуються органами державного управління, та НКО, які обслуговують домо- господарства;

- органи державного управління, які реалізують функції законодавчої, виконавчої та судової влади стосовно інших інституційних одиниць. Вони мають повноваження збирати податки та інші обов'язкові платежі, а також витрачати їх відповідно до певної урядової політики. Органи державного управління здійснюють витрати на кінцеве споживання в інтересах суспільства в цілому та кожного домашнього господарства;

- домашні господарства (домогосподарства), що є сукупністю осіб, які спільно проживають в одному житловому приміщенні або його частині, забезпечують себе всім необхідним для життя, ведуть спільне господарство, повністю або частково об'єднують і витрачають кошти.

Відповідно до своїх функцій і структури економіки України інститу- ційні одиниці (резиденти) групуються в п'ять інституційних секторів економіки:

- нефінансові корпорації;

- фінансові корпорації;

- сектор загального державного управління;

- домашні господарства;

- некомерційні організації, що обслуговують домашні господарства.

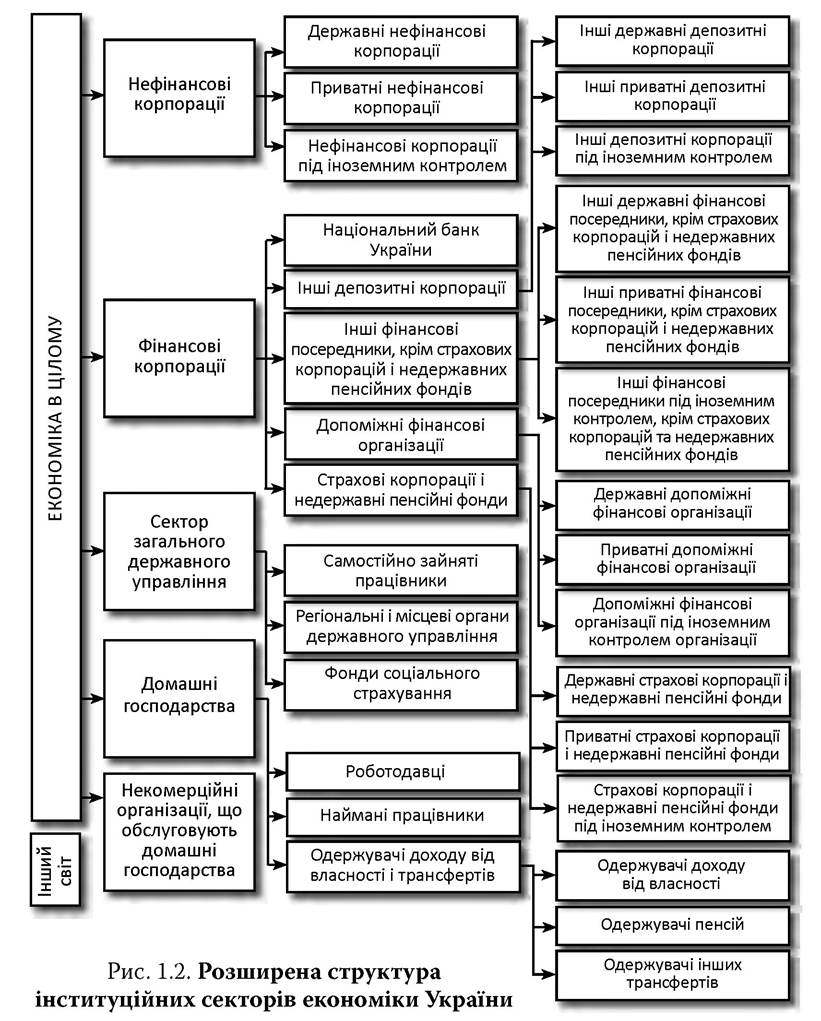

У свою чергу, більшість секторів мають розширену структуру, формуючи підсектори (рис. 1.2). При віднесенні підсекторів як інституцій- них одиниць до певного сектору або підсектору економіки України враховується їхня організаційно-правова форма господарювання, форма власності й вид економічної діяльності, перелік яких визначається відповідно до класифікації організаційно-правових форм господарювання (КОПФГ) та класифікації форм власності (КФВ), а також класифікації видів економічної діяльності (КВЕД).

Характеризуючи інституційні сектори економіки, необхідно визначити особливості кожного з секторів. Так, сектор нефінансових корпорацій об'єднує інституційні одиниці, основною діяльністю яких є виробництво ринкових товарів чи надання нефінансових послуг. Цей інститу- ційний сектор економіки включає сукупність таких інституційних оди- ниць-резидентів: нефінансові корпорації незалежно від того, резидентами яких країн є їхні акціонери; нефінансові квазікорпорації; НКО, які є ринковими виробниками товарів чи нефінансових послуг.

Сектор нефінансових корпорацій поділяється на три підсектори залежно від виду інституційної одиниці, що здійснює контроль над корпораціями, квазікорпораціями чи ринковими НКО. На практиці рекомендується умовно враховувати, що інституційна одиниця (або організована група одиниць) контролює ту чи іншу корпорацію тільки тоді, коли під її контролем (наприклад, через дочірнє підприємство) перебуває більше 50 % акцій цієї корпорації, що надає право голосу (за умови, що іншої інформації стосовно цієї корпорації немає). Сектор нефінансових корпорацій включає такі підсектори:

- державні нефінансові корпорації;

- приватні нефінансові корпорації;

- нефінансові корпорації під іноземним контролем.

Складено за: Про затвердження Класифікації інституційних секторів економіки України : наказ Державного комітету статистики України від 18.04.2005 № 96 [Електронний ресурс]. - Режим доступу: http://www.zakon.nau.ua.

Другим інституційним сектором економіки України є сектор фінансових корпорацій (установ), що включає всі корпорації, які спеціалізуються на фінансових послугах чи допоміжній фінансовій діяльності. Фінансова установа (компанія) - це юридична особа, яка відповідно до закону надає одну чи декілька фінансових послуг та яка внесена до відповідного реєстру у порядку, визначеному законом. До фінансових установ належать банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг. Фінансові послуги, у даному випадку, розуміються як операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів (ст. 1, п. 1)[15]. Одним із різновидів фінансових послуг є фінансове посередництво, тобто діяльність, пов'язана з отриманням і перерозподілом фінансових коштів, крім випадків, передбачених законодавством. Фінансове посередництво здійснюється установами банків та іншими фінансово-кредитними організаціями (ст. 333, п. 3 ГКУ)[16].

Характерною особливістю цього інституційного сектору є наявність елемента допоміжної діяльності у сфері фінансів і страхування, що являє собою недержавне управління фінансовими ринками, біржові операції з фондовими цінностями, інші види діяльності (посередництво у кредитуванні, фінансові консультації, діяльність, пов'язана з іноземною валютою, страхуванням вантажів, оцінювання страхового ризику та збитків, інші види допоміжної діяльності) (ст. 333, п. 5 ГКУ)[17].

Послуги, які мають допоміжний характер для фінансового посередництва, можуть здійснюватись у формі вторинної діяльності фінансових посередників або виконуватись спеціалізованими агентствами чи брокерами. До числа останніх входять, наприклад, брокери по операціях з цінними паперами, кредитні посередники тощо. Українські компанії можуть здійснювати професійну діяльність на ринку цінних паперів. Ця діяльність з випуску та обігу цінних паперів (торговець цінними паперами) таких видів: діяльність з випуску цінних паперів (організація передплати на цінні папери за дорученням, від імені та за рахунок емітента, андерайтинг); комісійна діяльність (купівля-продаж цінних паперів від свого імені, за дорученням і за рахунок іншої особи); комерційна діяльність (купівля-продаж цінних паперів від свого імені та за свій рахунок, що є аналогом брокерської діяльності з цінними паперами).

Характеризуючи інституційний сектор фінансових корпорацій, необхідно зазначити, що йому притаманні два рівні поділу на підсектори. На першому рівні групуються такі підсектори, як Національний банк України, інші депозитні корпорації, фінансові посередники, крім страхових корпорацій і недержавних пенсійних фондів, допоміжні фінансові організації, страхові корпорації та недержавні пенсійні фонди. На другому рівні фінансові корпорації (крім НБУ) поділяються залежно від того, чи є вони об'єктом державного, приватного або іноземного контролю (державні фінансові корпорації, приватні фінансові корпорації, фінансові корпорації під іноземним контролем).

Третім інституційним сектором економіки України є сектор загального державного управління (ЗДУ), що об'єднує юридичних осіб, для яких основною діяльністю є виконання функцій законодавчої, виконавчої або судової влади стосовно інших інституційних одиниць у межах певної території. Ці юридичні особи мають повноваження збирати податки та інші обов'язкові платежі, а також витрачати їх відповідно до урядової політики. Головною функцією законодавчої влади є розроблення законів, обов'язкових для виконання. Крім того, законодавча влада затверджує Державний бюджет України, здійснює контроль за діяльністю органів виконавчої влади. Складовою сектору ЗДУ є орган виконавчої влади як самостійний вид органів державної влади, головним призначенням яких, згідно з конституційним принципом поділу державної влади, є забезпечення функціонування однієї гілки державної влади - виконавчої. Ще одним елементом сектору ЗДУ є судова влада, покликана здійснювати правосуддя, забезпечувати захист права від будь-яких посягань, від кого б вони не виходили.

Разом з тим існують державні структури, що мають усі характеристики інституційної одиниці, які створюються для виконання конкретних функцій, мають пряме джерело доходів і відносну свободу в прийнятті рішень щодо їхнього використання. До них належать державні позабюджетні фонди, що відрізняються від державних цільових бюджетних фондів, доходи і видатки яких є частиною доходів і видатків державного бюджету. Ідеться про консолідований (зведений) бюджет, який включає бюджети всіх рівнів державного управління - державний і місцеві. В інших випадках, коли цей термін вживається поряд з терміном “місцеві бюджети”, мається на увазі бюджет загального державного рівня.

Державні установи, як правило, є неринковими виробниками, які надають товари та послуги домашнім господарствам або суспільству в цілому, в основному безкоштовно або за економічно незначущими цінами для досягнення певних політичних чи соціальних цілей. Надходження від реалізації товарів і послуг за економічно незначущими цінами становлять частину неринкової продукції цих закладів і перераховуються до державного бюджету.

Характерною особливістю сектору загального державного управління є включення до нього всіх державних установ та всіх неринкових некомерційних організацій, які контролюються і здебільшого фінансуються органами державного управління. НКО виступають юридичними особами, які, з правової точки зору, не є органами управління, але вважається, що вони проводять державну політику і фактично є частиною органів ЗДУ. НКО створюються, як правило, для проведення наукових досліджень, розроблення державних стандартів і нормативів та здійснення контролю за їхнім дотриманням у різних галузях. До НКО можуть належати, наприклад, галузеві науково-дослідницькі організації.

Сектор ЗДУ поділяється на такі підсектори: центральні органи державного управління (центральний уряд), регіональні та місцеві органи державного управління, фонди соціального страхування.

Четвертим інституційним сектором економіки України є сектор домашніх господарств. Як інституційний сектор домогосподарства беруть участь у всіх фазах економічного циклу: виробництві благ, постачанні економічних ресурсів, створенні, розподілі і перерозподілі національного продукту, формуванні кінцевих доходів, споживанні товарів і послуг, здійсненні заощаджень та інвестуванні. Водночас домашні господарства відіграють подвійну роль у економіці країни: як постачальники всіх економічних ресурсів (земля, праця, капітал, підприємництво) та як основа видаткової групи в національному виробництві. Сектор домашніх господарств включає всі приватні господарства країни, діяльність яких спрямована на задоволення власних потреб. Домашнє господарство - це економічна одиниця, що складається з однієї або більше осіб, яка володіє ресурсами, забезпечує ними економіку й використовує отримані за це прибутки для купівлі товарів і послуг, що задовольняють матеріальні потреби його членів. Отримувачами доходу (заробітної плати, ренти, процента, прибутку) є члени домашніх господарств. Витрати домашніх господарств - податки, власне споживання та заощадження. Загалом домашні господарства здійснюють такі види економічної діяльності: 1) пропонують фактори виробництва; 2) споживають частину отриманого доходу; 3) заощаджують. Сектор домогосподарств покликаний стабілізувати господарську систему та впливати на соціально-економічний розвиток країни[18]. Це важливий суб'єкт ринкової системи, який постійно вступає у взаємодію з державою та іншими секторами національної економіки. Характерною для сектору домогосподарств є участь у створенні валового внутрішнього продукту (ВВП) країни, зростання якого забезпечує динаміку всієї соціально-економічної системи.

Роль домашніх господарств у національній економіці можна дослідити на основі рахунків інституційних секторів (рахунок виробництва, рахунки розподілу та використання доходу, рахунки нагромадження), які виконуються Держслужбою статистики України у фактичних цінах. Сектор домашніх господарств поділяється на такі підсектори: найманих працівників, роботодавців, самостійно зайнятих працівників, одержувачів доходу від власності та трансфертів.

П'ятим інституційним сектором економіки України є сектор некомер- ційних організацій, що обслуговують домашні господарства (НКОДГ), котрий визначається як сукупність усіх НКО-резидентів, за винятком НКО, що є ринковими виробниками, а також неринкових НКО, які контролюються та здебільшого фінансуються органами державного управління. НКОДГ надають неринкові товари та послуги домашнім господарствам без оплати або за цінами, що не мають економічного значення. НКО створені для надання послуг головним чином їхнім членам та для задоволення духовних або інших нематеріальних потреб громадян, а також тих, що фінансуються здебільшого за рахунок членських внесків. До цього сектору входять інституційні одиниці, створені окремими групами домашніх господарств для забезпечення їхніх політичних, релігійних і професійних інтересів, а також для надання соціально-культурних послуг (соціально-культурні підрозділи нефінансових корпорацій) безоплатно або за цінами, які не мають економічного значення.

Підсумовуючи, слід зазначити, що інституційні сектори економіки України є параметрами, які вказують на належність суб'єктів господарської діяльності до секторів економіки за економічною спрямованістю. Інтегрована пріоритетність у виконанні покладених функцій на кожний інституційний сектор дає змогу підвищувати рівень результативної діяльності економіки України загалом, враховуючи факт когерентності ін- ституційних одиниць як між самими інституційними одиницями, так і в межах одного інституційного сектору.

1.3.