ЗАСТОСУВАННЯ

ЧИТАЮЧИ СТОРІНКУ ГАЗЕТИ ПРО ОБЛІГАЦІЇ

Коли ми розуміємо тепер різницю у визначенні процентних ставок, давайте застосуємо наші знання і поглянемо на те, який вид інформації з’являється на сторінці про облігації типової газети.

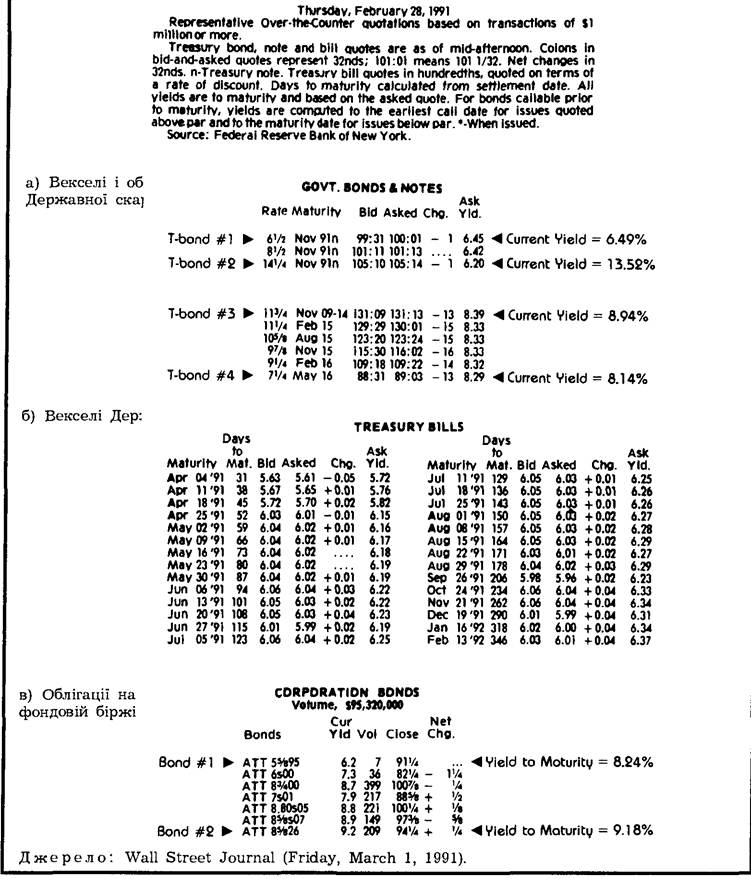

Ціни облігацій і доходи визначаються у газеті трьома різними способами. Вставка «З фінансових новин» містить витяг з «Wall Street Journal» для трьох різних видів облігацій з п’ятниці 1 березня 1991 р. Частина (а) містить інформацію про векселі та облігації Державної скарбниці США. І векселі, і облігації Державної скарбниці США є купонними облігаціями з єдиною різницею щодо строку погашення від часу, коли вони початково випущені. Векселі мають час до погашення менший ніж десять років, тоді як облігації мають час до погашення більший ніж десять років.Частина інформації міститься у стовпцях «Rate» і «Maturity», які ідентифікують облігацію, встановлюючи процентну ставку і час погашення. Наприклад, Т-облігація № 1 має купонну ставку 6 і/2 %> яка показує, що по ній виплачується 65 дол. на рік на 1000 дол. номінальної вартості облігації зі строком погашення у листопаді 1991 р. Зауважте, що Т-облігація № 3 має дві дати під стовпчиком «Mat. Date». Ці дати показують, що ця облігація може бути викуплена, тобто Скарбниця має право викупу облігації: виплати номінальної вартості до строку погашення. Т-облігація № 3 погашається у листопаді 2014 р., але між листопадом 2009 р. і строком погашення Скарбниця може відкликати облігацію і раніше виплатити її номінальну вартість 1000 дол.

Наступні три частини інформації говорять нам про ціну облігації. За згодою, всі ціни на ринку облігацій визначаються на 100 дол. номінальної вартості. Крім того, цифри після знаку двокрапки означають тридцять другі частини. У випадку Т-облігацій № 1 перша ціна 99:31 означає 99 і 31∕32 = 99,969, або фактична ціна є 999,69 дол.

на 1000 дол. номінальної вартості облігації. Ціна покупця говорить нам, яку ціну ви отримаєте, якщо продасте облігацію, тоді як ціна продавця свідчить, що ви повинні заплатити за облігацію. (Вам, можливо, хочеться думати про ціну покупця як про «оптову ціну» і ціну продавця як про «роздрібну ціну»). Стовпець «Chg.» показує, на скільки змінилася ціна покупця порівняно з попереднім торговим днем.Зауважте, що для всіх облігацій та векселів ціна продавця більша за ціну покупця. Чи можете сказати, чому так сталося? Різниця між цими двома цінами забезпечує ділеру по операціях з облігаціями, який купує і продає цінні папери, прибуток. Для Т-облігацій № 1, коли ділер купує їх за 9931∕32 і продає за 1001∕32, він одержує прибуток 2∕32. Цей прибуток є тим, що дає можливість ділеру заробляти на життя і забезпечує послугу, що дозволяє вам купувати і продавати за бажанням облігації.

Стовпець «Ask Yld.» подає доход на момент погашення, який становить 6,45 % для Т-облігації № 1. Цей доход обчислюється за методикою, що раніше описана у цьому розділі, використовуючи ціну продавця як ціну облігації. Ціна продавця використовується в розрахунку, тому що доход на момент погашення є найбільш доречним для особи, яка збирається купити і володіти цінним папером, а отже, заробляти доход. З другого боку, особа, яка продає цінний папір, не збирається ним володіти і, отже, менше турбується про доход.

Цифра для поточного доходу звичайно не міститься в інформації газети про цінні папери Скарбниці, але вона міститься у частині (а), що подає вам певні реальні приклади, наскільки поточний доход наближається до доходу на момент погашення. Наш попередній аналіз забезпечив нас певними правилами розуміння того, коли поточний доход є добрим наближеним значенням доходу на момент погашення, а коли ні.

Т-облігації № 3 і № 4 зі строком погашення понад двадцять років мають характерні риси, що зближують їх з консолем.

Поточні доходи повинні тоді бути добрим наближенням до доходів на момент погашення: поточні доходи є в межах шести десятих процентного пункту значень для доходів на момент погашення. Це наближення прийнятне навіть для Т-облігації № 3, яка має ціну, що понад ЗО % вища за її номінальну вартість.Тепер погляньмо на Т-облігації № 1 та № 2, які мають значно коротший час до погашення. Поточний доход є добрим наближенням, коли ціна дуже близька до номінальної вартості 100, як для Т-облігації № 1. Проте ціна Т-облігації № 2 відрізняється тільки на 5 % від номінальної вартості. Тому поточний доход виглядає як неточне наближення доходу на момент погашення. Поточний доход завищує доход на момент погашення на понад 7 процентних пунктів. Це під-

З фінансових новин

Курси облігацій і процентні ставки

Курси облігацій і процентні ставки публікуються щоденно. У «Wall Street Journal» їх можна знайти у NYSE/AMEX Bonds, Treasury Issues і Govt/Agency Issues рубриках газети. Ці основні рубрики, що подають курси облігацій та доходи, вміщено нижче у витягу з «Wall Street Journal».

тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової облігації, якщо ціна облігації не дуже близька до номіналу.

Інші дві групи облігацій, що повідомляються в газеті, є облігації та векселі Державної скарбниці. Цінні папери урядових установ — це папери, що випущені урядовими установами США, такими, як Державна асоціація іпотечного кредиту, яка надає позички ощадним та позичковим інституціям, і міжнародними установами, такими, як Світовий банк. Звільнені від оподаткування облігації — це облігації, що випущені місцевими урядами і органами державної влади, доходи від яких у формі процентів звільняються від федеральних подоходних податків.

Частина (б) показує доходи по векселях Державної скарбниці США, що, як ми бачили, є дисконтними облігаціями.

Оскільки по цих цінних паперах немає купонів, то вони визначаються виключно їхніми строками погашення, що ви можете бачити у першому стовпці Наступний стовпець «Days to Mat.» показує число днів до строку погашення векселя. Ділери на цих ринках завжди називають ціни, використовуючи доход на дисконтній основі. Стовпець «Bid» подає дисконтний доход для тих, що продають векселі ділерам, тоді як стовпець «Asked» подає дисконтний доход для тих, хто купує векселі у ділерів. Як у випадку облігацій та векселів, прибутки ділерів забезпечуються тим, що ціна продавця встановлюється вища за ціну покупця, і це веде до того, що дисконтний доход продавця є нижчим, ніж дисконтний доход покупця.Як зазначалося раніше, доход на дисконтній основі занижує доход на момент погашення. Доход на дисконтній основі повідомляється в останньому стовпці частини (б). Це видно з порівняння стовпців «Yield» і «Asked Discount». Як можна сподіватися з нашого аналізу розрахунку доходів на дисконтній основі, заниження зростає, коли строк погашення векселя збільшується.

Частина (в) містить курси для облігацій корпорацій, якими торгують на Нью-йоркській фондовій біржі. Облігації корпорацій, якими торгують на Американській фондовій біржі, повідомляються у подібний спосіб. У першому стовпці названо облігацію і те, яка корпорація випустила її. Облігації, які розглядаємо, випущені Американською телефонною і телеграфною компанією (ATT). Наступний стовпець показує нам купонну ставку і строк погашення (55∕8 % і 1995 р. для облігації № 1). Стовпець «Cur Yld» повідомляє про поточний доход (6,2 %) і «Vol», дає нам обсяг купівлі-продажу цієї облігації (7 облігацій номінальною вартістю 1000 дол. купувалися і продавалися того дня). Ціна «закриття» є останньою торговельною ціною того дня на 100 дол. номінальної вартості. Ця ціна 911∕4 означає 912,50 дол. за облігацію номінальною вартістю 1000 дол. Стовпець «Net Chg» є зміною ціни «закриття» порівняно з попереднім торговим днем.

Доход на момент закриття показується також для двох облігацій. Ця інформація звичайно не подається газетою, але вона міститься тут, бо показує, наскільки неточним поточний доход може бути для облігації з недовгим строком погашення, таким, як 55∕8 1995 р. Поточний доход 6,2 % є неточною мірою процентної ставки, бо доход на момент погашення фактично становить 8,24 %.