ВІДМІННІСТЬ МІЖ ПРОЦЕНТНИМИ СТАВКАМИ І ВІДДАЧЕЮ

Багато людей вважає, що процентна ставка по облігації говорить їм все, щоб визначити, наскільки добрими є вкладення в цю облігацію. Якщо Ірвінг Інвестор вважає, що його матеріальне становище буде кращим, коли він володітиме довгостроковою облігацією, що приносить 10 %-ну ставку, і процентна ставка зросте до 20 %, то він гірко розчарується.

Як ми незабаром побачимо, Ірвінг спіймав облизня! Наскільки добре чинить певна особа, що володіє облігацією чи іншим цінним папером протягом певного періоду часу, точно вимірюється віддачею, або, в точнішій термінології, нормою віддачі *. Для будь-якого цінного паперу норма віддачі визначається як платежі власнику цінного паперу плюс зміна його вартості, що відноситься до його купівельної ціни. Щоб зробити це визначення зрозумілішим, давайте подивимось, як виглядатиме віддача на купонну облігацію номінальною вартістю 1000 дол. з купонною нормою 10 %. Цю облігацію купують за 1000 дол., володіють нею протягом року, а далі її продають за 1200 дол. Платежі власнику облігації щорічно становлять 100 дол. купонного доходу, а зміна вартості облігації дорівнює 1200 дол. - 1000 дол. = 200 дол. Сплюсувавши цей купонний доход і зміну ціни облігації і поділивши отриману суму на купівельну ціну 1000 дол., одержимо норму віддачі на цю облігацію за однорічний період володіння нею:

Ви, можливо, зауважили щось вельми вражаюче щодо норми віддачі, яку щойно обчислили: вона становить ЗО %, але, як показує таблиця 4.1, початково доход на момент погашення становив лише 10 %. Це доводить, що норма віддачі на облігацію не обов’язково дорівнює процентній ставці по цій облігації. Ми тепер бачимо, що відмінність між процентними ставками і віддачею може бути важливою, хоча в багатьох випадках процентна ставка і норма віддачі на цінний папір тісно пов’язані між собою.

Норму віддачі часто називають нормою доходу.

ПОРАДА

Поняття норми віддачі, яке аналізується тут, є винятково важливим, бо воно постійно використовується протягом усієї книжки. Переконайтеся, що ви розумієте, як визначається норма віддачі і чому вона може відрізнятися від процентної ставки. Це зробить матеріал, що поданий у книжці далі, легшим для сприйняття.

Загальніше норму віддачі на облігацію за період від t до t + 1 можна записати таким чином:

де RET — доход від володіння облігаціями у період від t до t + 1, Pt — ціна облігації в час t,

Pi+l — ціна облігації в час t + 1,

C — купонний платіж (доход).

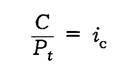

Зручним способом запису формули норми віддачі, що подана вище, є її поділ на два окремих члени. Перша частина є поточний доход іс (купонний доход по відношенню до купівельної ціни):

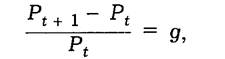

Другою частиною формули є норма доходу від приросту капіталу, або зміна в ціні облігації щодо початкової купівельної ціни:

де g — норма доходу від приросту капіталу.

Рівняння (4.9) можна записати таким чином:

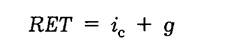

Ця формула показує, що віддача на капітал складається з поточного доходу (гс) плюс норма доходу від приросту капіталу (р). Ця переписана формула характеризує той зміст, який ми щойно виявили. Навіть для облігації, для якої поточний доход, іс, є точним вимірником доходу на момент погашення, норма віддачі може суттєво відрізнятися від процентної ставки. Це буде мати місце, якщо існують значні коливання у цінах облігації, що викликає значні вигоди або втрати, як наслідок зміни вартості облігації.

Цікавий, вартий уваги випадок полягає в тому, що діється з віддачею на облігації різних строків погашення, коли процентні ставки зростають.

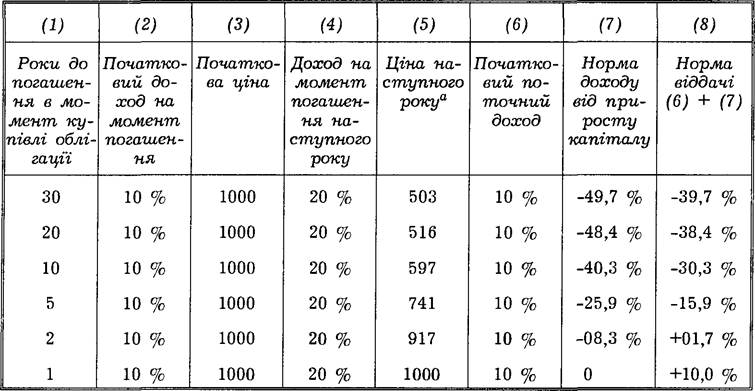

У таблиці 4.2 обчислюється однорічна віддача за десятипроцентноюТАБЛИЦЯ 4.2

Однорічні доходи по облігаціях різного строку погашення і 10 %-ній купонній ставці, коли процентні ставки зростають.

a Обчислено на основі рівняння 4.3.

купонною нормою по декількох облігаціях, які куплені за номінальною вартістю, коли процентні ставки на всі ці облігації зростають від 10 % до 20 %. У цій таблиці є декілька визначальних даних, що здебільшого справедливі для всіх облігацій.

1. Єдиним видом облігації, віддача на яку дорівнює початковому доходу на момент погашення, є та облігація, час якої до погашення такий само, що й період володіння нею (див. останню облігацію в таблиці 4.2).

2. Зростання процентних ставок асоціюється із падінням курсів облігацій, що приносить втрати капіталу по облігаціях, строк яких до погашення довший, ніж період володіння облігацією.

3. Чим довший строк до погашення облігації, тим більше пов’язана зміна ціни зі зміною процентної ставки.

4. Чим довший строк погашення облігації, тим нижча норма віддачі, що має місце як наслідок зростання процентної ставки.

5. Навіть коли облігація має значну початкову процентну ставку, доход по ній може стати від’ємним, якщо процентні ставки зростатимуть.

Початково студентів дивує те, що зростання процентних ставок може означати, що облігація була погано вкладена (як це дивує і бідного Ірвінга Інвестора). Для розуміння цього слід усвідомити, що зростання процентних ставок означає, що курс облігації впав. Зростання процентних ставок, отже, означає, що мала місце втрата вартості капіталу внаслідок падіння ринкової вартості активів, і якщо ця втрата є досить значною, то інвестиції в цю облігацію справді були невдалими 1.

Наприклад, ми бачили з таблиці 4.2, що куплена облігація має ЗО років до строку погашення, а втрата капіталу становить 49,7 %, коли процентна ставка зростає з 10 % до 20 %.

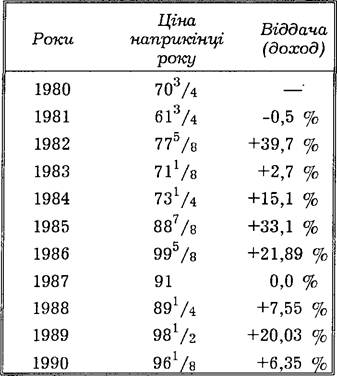

Ця втрата є такою значною, що перевищує поточний доход у 10 % і має наслідком від’ємний доход (збиток — 39,7 %).Висновок, що облігації з довшим строком погашення мають сильнішу реакцію їхніх цін на зміну процентних ставок, допомагає пояснити важливу рису поведінки ринків облігацій. Ціни і віддача по довгострокових облігаціях мінливіші, ніж ціни і віддача по короткострокових облігаціях. Зміни цін у межах 20 % протягом року, що відповідає коливанню їхньої віддачі, є звичайним для облігацій зі строком погашення понад 20 років (ATT 8[10] [11] [12] [13] [14]∕8 до 2007 року у вставці 4.2, для прикладу). Для купонних облігацій з коротким строком погашення, що дорівнює періодові володіння облігацією (наприклад, остання облігація у таблиці 4.2), доход на момент погашення і норма віддачі є рівними. Ключем до розуміння того, чому доход на момент погашення дорівнює нормі віддачі для будь-якої іншої облігації, чий час до строку погашення відповідає періоду володіння облігацією, є те, що (в цьому випадку) ціна на кінець періоду володіння вже фіксується на рівні номінальної вартості. Зміна в процентних ставках може тоді не впливати на ціну в кінці періоду володіння цими облігаціями, і, отже, віддача буде рівною доходу на момент погашення облігації. Підсумки: віддача на облігацію, яка свідчить, наскільки вдалою була інвестиція протягом періоду володіння, є рівною доходу на момент погашення тільки в одному окритому випадку: коли період володіння облігацією і строк погашення облігації однакові. Для облігацій, строк погашення яких більший, ніж період володіння, доходи або збитки від зміни вартості капіталу (внаслідок зміни ринкової вартості активів) ведуть до суттєвої різниці між нормою віддачі і процентною ставкою, що виміряна як доход на момент погашення. Це особливо важливо для довгострокових облігацій, для яких доходи і витрати в залежності від зміни вартості капіталу можуть бути суттєвими. Ось чому довгострокові облігації не розглядаються як безпечні активи з надійним доходом протягом коротких періодів володіння ними. Вставка 4.2. Чи повинні пенсіонери інвестувати у «позолочені» довгострокові облігації? Банальне положення загальноприйнятої мудрості полягає в тому, що пенсіонери повинні інвестувати їхні гроші у «позолочені» цінні папери, такі, як довгострокові облігації, що випущені солідною корпорацією на кшталт «American Telephone and Telegraph» (АТТ), бо це забезпечує їхню надійну віддачу. Чи це добра порада для нинішніх фінансових ринків? Таблиця праворуч подає ціни і однорічні доходи на ATT- облігації 85∕s 2007 року з 1980 р. по 1990 р. Як можна бачити з таблиці, протягом декількох років мали місце великі коливання віддачі по цій, за загальною думкою, «безпечній» інвестиції з низькою віддачею і навіть втратами. Коли пенсіонери часом хочуть продати облігації для оплати рахунків, то вони виявляють, що наражаються на фінансові труднощі: їхні облігації падають за вартістю. Висновок: пенсіонери, будьте обережні! Ціни і віддача за одтін рік по облігаціях ATT 8/8 2007 року: 1980—1990 рр.