ВІДМІННІСТЬ МІЖ РЕАЛЬНИМИ ТА НОМІНАЛЬНИМИ ПРОЦЕНТНИМИ СТАВКАМИ

Досі в нашому аналізі процентних ставок ми не брали до уваги впливи інфляції на вартість отримання позички. Те, що ми досі називали процентною ставкою і не робили поправку на інфляцію, точніше називається номінальною процентною ставкою.

Цю ставку слід відрізняти від реальної процентної ставки. Остання є скоригованою з урахуванням очікуваних змін у рівні цін, тобто вона точніше віддзеркалює справжню вартість отримання позички[15]. Реальна процентна ставка точно визначається через рівняння Фішера, що назване на честь Ірвінга Фішера, одного з найвідоміших економістів, які досліджували гроші у XX столітті. З рівняння Фішера випливає, що номінальна процентна ставка (г) дорівнює реальній процентній ставці (гг) плюс сподіваний темп інфляції (πe) 1:

Впорядковуючи члени рівняння, виявляємо, що реальна процентна ставка дорівнює номінальній процентній ставці мінус сподіваний темп інфляції:

Щоб зрозуміти, чому це означення важливе, давайте початково розглянемо ситуацію, в якій ви надали однорічну просту позичку за 5 %-ної ставки (і = 5 %). Ви сподіваєтесь, що рівень цін залишається постійним протягом року (πe = 0 %). Як наслідок надання позички, наприкінці року ви матимете 5 % більше у реальному вираженні, тобто у перерахунку на реальні товари і послуги, які ви можете купити за цю суму. У цьому випадку процентна ставка, яку ви зробили у перерахунку на реальні товари і послуги, є 5 %, тобто

що випливає з означення Фішера.

Що, коли процентна ставка зросте до 10 %, але сподіваний темп інфляції становитиме 20 % протягом року? Хоча ви матимете на 10 % більше доларів наприкінці року, ви будете все ж платити на 20 % більше за товари.

Результат полягатиме в тому, що ви зможете купити на 10 % менше товарів наприкінці року, і ваше матеріальне становище погіршиться на 10 % у реальному вираженні. Це випливає з рівняння Фішера:

Як кредитор ви, очевидно, не зацікавлені надавати позичку в цьому випадку, бо мовою реальних товарів і послуг ви фактично заробляєте від’ємну процентну ставку 10 %. З другого боку, позичальник почуває

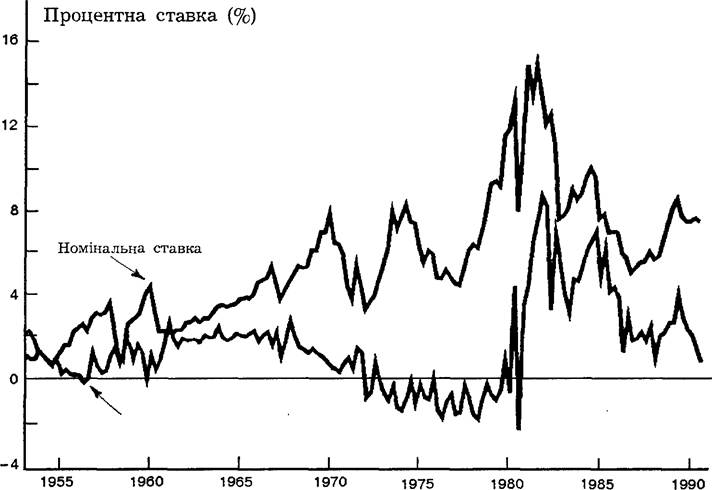

Графік 4.3. Реальні і номінальні процентні ставки (тримісячні векселі Державної скарбниці): 1953—1990.

Джерело: графік, побудований автором на основі використання методики, яка описана у роботі Frederic S. Mishkin “The Real Interest Rate: An Empirical Investigation”, Carnegie-Rochester Conference Series on Public Policy, vol. 15 (1981), pp. 151 — 200.

себе цілком добре, бо наприкінці року сума, яку йому доведеться повернути, вартує на 10 % менше мовою товарів і послуг. Борг позичальника буде на 10 % менший у реальному вираженні. Коли процентні ставки низькі, то існують більші стимули для отримання позичок і менші стимули для надання позичок.

Подібну відмінність можна провести між номінальним доходом і реальним доходом.

Номінальні доходи, які не враховують поправку на інфляцію, є такими, які ми отримуємо. Коли темп інфляції відняти від номінального доходу, то отримаємо реальні доходи, які означають суму додаткових товарів і послуг, що можна купити як результат володіння цінним папером.

Відмінність між реальними і номінальними процентними ставками важлива, бо реальна процентна ставка, яка віддзеркалює реальну вартість отримання позички, є, ймовірно, найкращим показником стимулів отримувати позички і їх надавати. Вона є кращою ознакою того, як на людей впливає стан на кредитних ринках.

Графік 4.3, який подає оцінки реальних та номінальних процентних ставок по тримісячних векселях Державної скарбниці США з 1953 по 1990 роки, показує нам, що номінальні таВставка 4.3. Номінальні і реальні процентні ставки у зарубіжних розвинутих країнах

Графік показує середню зважену реальних та номінальних тримісячних процентних ставок для дев’яти основних розвинутих країн світу. Як і в США, реальні та номінальні процентні ставки не змінюються в одному напрямку. Реальні процентні ставки у цих країнах мали тенденцію до зростання з 1973 по 1990 ро

ки. Проте ця тенденція не була властива для номінальних процентних ставок. Загальний висновок полягає в тому, що зміни у номінальних процентних ставках не є надійним показником змін у реальних процентних ставках, що здебільшого підтверджується для всіх країн.

Зважені реальні та номінальні процентні ставки у дев’яти зарубіжних країнах: 1973—1990 рр.

Джерело: Federal Reserve Board.

реальні процентні ставки часто не змінюються в одному напрямі (Це також справедливе для номінальних і реальних процентних ставок і в решті країн світу — див. вставку 4.3). Зокрема, коли номінальні процентні ставки у США були високими у 1970-і роки, то реальні ставки були насправді винятково низькими, часто від’ємними. За величиною номінальних процентних ставок ви могли б думати, що умови на кредитних ринках у цьому періоді були жорсткими, тобто було дорого позичати. Проте оцінка реальних ставок показує, що така думка була помилковою. У реальному вираженні вартість отримання позички фактично була цілком низькою [XVI].

Еще по теме ВІДМІННІСТЬ МІЖ РЕАЛЬНИМИ ТА НОМІНАЛЬНИМИ ПРОЦЕНТНИМИ СТАВКАМИ:

- ЗАСТОСУВАННЯ ДОЛАР І ПРОЦЕНТНІ СТАВКИ: 1973 — 1990 рр.

- СОЦІАЛЬНО-ЕКОНОМІЧНІ НАСЛІДКИ ІНФЛЯЦІЇ

- ТЕОРІЯ ПЕРЕВАГИ ЛІКВІДНОСТІ КЕЙНСА

- Грошово-кредитна політика

- ВИДИ ПРОЦЕНТА ТА ЧИННИКИ, ЩО ВИЗНАЧАЮТЬ ЙОГО РІВЕНЬ

- СУЧАСНА КІЛЬКІСНА ТЕОРІЯ ГРОШЕЙ ФРІДМАНА

- ЗМІСТ

- ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФІНАНСОВИХ ІНСТРУМЕНТІВ

- ІНСТРУМЕНТИ ФІНАНСОВОГО РИНКУ

- Напрями монетарної теорії грошей