Грошово-кредитна політика

5.1. Цілі та види грошово-кредитної політики

Державне регулювання ринку грошей здійснює центральний банк за допомогою грошово-кредитної політики. Грошово-кредитна політика впливає на обсяг і структуру виробництва, загальний рівень цін, інвестицій та зайнятості, на стан зовнішньоекономічної рівноваги, змінюючи пропозицію грошей в економіці.

Проведення грошово-кредитної політики передбачає певний зв’язок між інструментами цієї політики та її цілями.

Цілі грошово-кредитної політики можна розділити на кінцеві (економічне зростання, повна зайнятість, стабільність цін, життєздатний платіжний баланс) та проміжні (процентна ставка, грошова маса, валютний курс).

Використання проміжних цілей дозволяє узгодити кінцеві цілі з інструментами грошово-кредитної політики. Конкретний вибір проміжного цільового орієнтиру визначається тим, наскільки стало він пов’язаний з кінцевими цілями грошово-кредитної політики у конкретній економічній ситуації.

Складність проведення гро

Мал. 7.10. Проміжний тип грошово-кредитної політики.

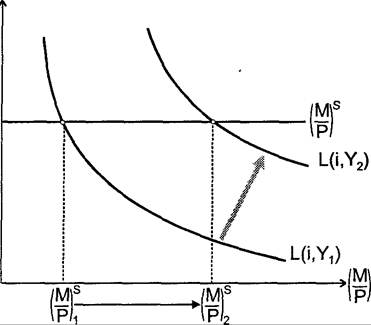

шово-кредитної політики зумовлена тим, що центральний банк не в змозі одночасно стабілізувати грошову масу і процентну ставку, якщо попит на гроші змінюється. Розглянемо модель грошового ринку в короткостроковому періоді. Згідно цієї моделі, нахил кривої пропозиції грошей залежить від варіантів грошово-кредитної політики. Гнучка грошово-кредитна політика — політика центрального банку, за якої проміжною ціллю є фіксація або підтримка процентних ставок на певному рівні. Пропозиція грошей у моделі грошового ринку в цьому випадку характеризується горизонтальною кривою (мал.

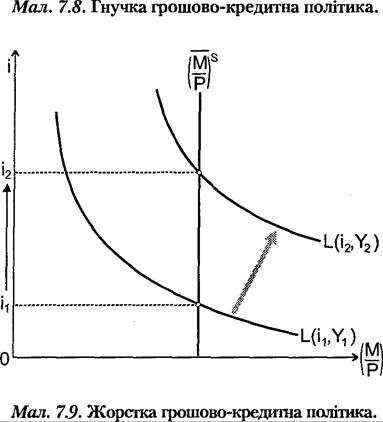

7.8). За гнучкої грошово- кредитної політики підвищення попиту на гроші супроводжується зростанням пропозиції грошей. І навпаки, скорочення попиту на гроші веде до зменшення пропозиції грошей, оскільки центральний банк регулює пропозицію грошей таким чином, щоб підтримати номінальну процентну ставку на фіксованому рівні.Жорстка грошово-кредитна політика спрямована на фіксацію або підтримку стабільного обсягу грошової маси в економіці. У моделі грошового ринку їй відповідає вертикальна крива пропозиції грошей (мал. 7.9). За жорсткої грошово-кредитної політики зростання попиту на гроші призводить до зростання процентної ставки, а зниження попиту на гроші спричиняє падіння процентної ставки, оскільки центральний банк підтримує пропозицію грошей на певному рівні.

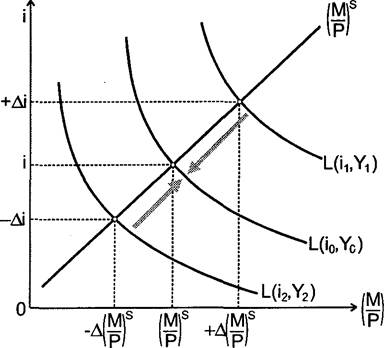

Проміжному типові грошово-кредитної політики відповідає нахилена крива пропозиції грошей: при зміні попиту на гроші пропозиція грошей змінюється, але в обсязі, недостатньому для підтримки процентних ставок на фіксованому рівні. Тобто зростання попиту на гроші супроводжується зростанням і пропозиції грошей, і ставки процента (мал. 7.10).

Центральний банк може змінювати (варіювати) нахил кривої пропозиції грошей за допомогою використання інструментів грошово-кредитної політики. Вибір варіантів грошово-кредитної політики залежить від причин зміни попиту на гроші. Якщо зростання попиту на гроші пов’язане насамперед з інфляційним зростанням цін, то найкращою буде жорстка грошово- кредитна політика, яка стримує зростання грошової маси. Якщо зміна попиту на гроші спричинена нестабільною швидкістю обігу грошей, то для стабілізації грошового ринку пропозиція грошей повинна змінюватися обернено до змін швидкості обігу грошей. У цьому випадку найкращий тип політики — гнучка грошово-кредитна політика.

Політика, спрямована на обмеження пропозиції грошей для зниження сукупних витрат і стримування інфляційного тиску в економіці, має назву стримувальної політики, або політики дорогих грошей. Стимулювальна, або політика дешевих грошей — це політика, спрямована на збільшення пропозиції грошей для стимулювання сукупних витрат і зайнятості.

У довгостроковому періоді ефективність грошово-кредитної політики визначається її спроможністю забезпечити досягнення кінцевих цілей, і насамперед підтримувати стале економічне зростання при стабільних цінах і повній зайнятості в економіці. Але грошово-кредитна політика має значний зовнішній лаг — час від прийняття рішення до отримання результату від його здійснення, оскільки вплив її на розмір ВВП пов’язаний зі змінами процентної ставки та інвестиційної активності в економіці. Якщо під час проведення певної політики економічна ситуація зміниться на протилежну, то грошово-кредитні заходи можуть негативно вплинути на розвиток економічної системи. Щоб зробити грошово-кредитну політику послідовною та елімінувати її можливу невідповідність конкретному стану економіки, економісти пропонують дотримуватися певних правил грошово-кредитної політики. Ці правила ґрунтуються на визначених номінальних показниках: пропозиції грошей, номінальному ВВП, рівневі цін.

Прихильники монетаризму вважають, що грошово-кредитна політика мусить бути підпорядкована так званому монетарному правилу. Згідно з монетарним правилом, в економіці має підтримуватися постійність темпів зростання пропозиції грошей відповідно темпам зростання реального ВВП, оскільки коливання грошової маси — джерело найзначніших економічних потрясінь. Аде монетарне правило не враховує, що грошово-кредитна політика, спрямована на підтримку сталого зростання грошової маси, малоефективна, коли швидкість обігу грошей мінлива або попит на гроші високочутливий до зміни процентної ставки.

Обмежити вплив змін швидкості обігу грошей на сукупний попит дозволяє грошово-кредитна політика, спрямована на постійний темп зростання номінального ВВП. Згідно з відповідним правилом, відхилення фактичних темпів зростання номінального ВВП від запланованого рівня коригується за допомогою зміни пропозиції грошей. Якщо фактичний темп зростання перевищує запланований, то здійснюється стримувальна грошово-кредитна політика, у зворотному випадку — проводиться стимулювальна політика.

Основна проблема, що виникає при проведенні політики стабілізації темпів зростання номінального ВВП, — нестійкість темпів зростання природного рівня випуску.Альтернативним правилом грошово-кредитної політики є підтримка стабільного рівня цін. Згідно з цим правилом, для стабілізації рівня цін використовується регулювання кількості грошей в обігу. Пропозиція грошей повинна зростати, коли рівень цін знижується, і навпаки, пропозиція грошей має зменшуватись, коли ціни починають підвищуватися. Але така політика супроводжується значним падінням реального випуску в економіці, якщо ціни зростають внаслідок шоків пропозиції.

Отже, хоча запропоновані правила дають змогу проводити послідовну грошово-економічну політику, жодне з них не є досконалим і пов’язане з певними видатками для розвитку економічної системи.

3.2. Інструменти грошово-кредитної політики

Пропозиція грошей регулюється центральним банком за допомогою інструментів прямого та непрямого впливу. До прямих інструментів грошово-кредитної політики належать: ліміти кредитування для окремих банків; пряме регулювання процентної ставки; ліміти на обсяг чи вартість кредитів, що надаються окремим галузям. До непрямих інструментів регулювання пропозиції грошей належать: операції на відкритому ринку цінних паперів; зміна облікової процентної ставки; зміна вимог до рівня обов’язкових резервів депозитних інститутів. Прямі інструменти грошово-кредитної політики традиційно використовуються в країнах, що розвиваються, інструменти непрямого регулювання застосовуються насамперед в індустріально розвинутих країнах.

Існує суттєва відмінність між інструментами прямого та непрямого регулювання. Інструменти прямого впливу є ефективними лише в короткостроковому плані, як засіб запобігання надмірній кредитній емісії. Використання їх пов’язане з видатками у сфері розподілу ресурсів: зменшенням конкуренції між банками, викривленням структури їхніх кредитних портфелів, зменшенням посередницької ролі банків в економічній системі тощо. Ефективність застосування непрямих інструментів регулювання пов’язана з розвитком грошового ринку. їхнє використання дає можливість банкам вільно розподіляти кредити відповідно до ринкової ситуації. Існує також безпосередній взаємозв’язок між політикою управління державним боргом (зокрема характером фінансування дефіциту державного бюджету) і використанням інструментів непрямого грошово-кредитного регулювання. Проведення центральним банком операцій на відкритому ринку цінних паперів можливе лише за умови, що державний борг фінансується за рахунок емісії державних цінних паперів.

Проводячи грошово-кредитну політику, центральний банк не може здійснювати повного безпосереднього контролю над грошовою масою, оскільки вона містить депозити, які не є частиною балансу центрального банку. Непрямі інструменти грошово-кредитної політики коригують розмір грошової маси, впливаючи або на грошову базу, або на грошовий мультиплікатор.

Операції на відкритому ринку — це купівля центральним банком державних цінних паперів на фінансових ринках і продаж їх комерційним банкам, фірмам та населенню, спрямовані на зміну розміру або структури резервів комерційних банків і, таким чином, на регулювання пропозиції грошей. Операції центрального банку на відкритому ринку прямо впливають на обсяг грошової бази, оскільки змінюють обсяг банківських резервів. Купівля цінних паперів збільшує пропозицію грошей за рахунок збільшення резервів комерційних банків. Додатково створені банківські резерви становлять основу подальшої кредитної мультиплікації грошей, а отже, визначають розширення грошової маси. Продаж цінних паперів вилучає ліквідні кошти з економіки. Якщо операції з купівлі або продажу цінних паперів здійснюються з небанківським сектором, то зміни в пропозиції грошей відбуваються безпосередньо, за рахунок зміни кількості депозитних грошей.

Центральний банк може проводити операції з цінними паперами як на первинному, так і на вторинному ринку. Операції на вторинному ринку проводяться у двох формах: угоди репо та угоди аутрайт. Операції у формі угоди репо - угоди про зворотний викуп цінних паперів — використовуються для поточного коригування змін у структурі банківських резервів і пропозиції грошей. Такі операції чинять лише тимчасовий вплив на розмір банківських резервів. Після завершення операції з цінними паперами обсяг банківських резервів встановлюється на попередньому рівні. Операції у формі угоди аутрайт — остаточної купівлі цінних паперів з негайною оплатою - спрямовані на остаточну зміну обсягу грошової маси в економіці. Пропозиція грошей змінюється на величину, що дорівнює добуткові грошового мультиплікатора і обсягу купівлі/продажу цінних паперів: ΔM=m∙ΔTR.

Операції на відкритому ринку бувають динамічними і захисними. Динамічні операції спрямовані на зміну банківських резервів з метою впливу на розвиток економічної системи. Захисні операції направлені на компенсацію небажаних змін у структурі банківських резервів, динаміці грошового мультиплікатора тощо.

Використання операцій на відкритому ринку цінних паперів має такі переваги порівняно з іншими інструментами грошово-кредитної політики: ініціатива з проведення операцій належить центральному банкові; операції з цінними паперами забезпечують центральному банкові гнучкість щодо обсягів і часу його втручання у грошовий ринок; комерційні банки здійснюють угоди з цінними паперами добровільно, їхній доход визначається ринковою кон’юнктурою. Тому операції на відкритому ринку є основним інструментом грошово-кредитної політики.

Облікова процентна ставка — це ставка процента, під яку центральний банк кредитує комерційні банки. Ринок, на якому центральний банк надає позики комерційним банкам під оголошену облікову ставку, має назву “дисконтне вікно”. Специфіка кредитів, які надаються через “дисконтне вікно”, полягає в тому, що вони, як правило, надаються комерційним банкам для рефінансування їхньої діяльності. Позики центрального банку відіграють захисну роль у короткостроковому плані — вони надаються передусім для підтримки обов’язкових резервів комерційних банків на необхідному рівні (так звані адаптаційні позики) та підтримки ліквідності комерційних банків в умовах банківської кризи (центральний банк є кредитором в останній інстанції).

При отриманні комерційними банками позикових резервів у центральному банку зростають як зобов’язання комерційних банків, так і грошова база. Центральний банк контролює обсяг запозиченого капіталу, отже, і грошову базу, через облікову процентну ставку. Зниження облікової ставки стимулює комерційні банки частіше позичати у центрального банку, збільшуючи банківські резерви і кредитний потенціал банківської системи. Оскільки резервні вимоги на ці позики не поширюються, то всі нові резерви є надлишковими. Підвищення облікової ставки стримує “дисконтні позики” комерційних банків і, отже, сприяє скороченню пропозиції грошей в економіці.

Обсяг позичок комерційних банків у центральному банку визначається не лише обліковою ставкою, але й динамікою ринкової процентної ставки та вартістю отримання коштів з альтернативних джерел, зокрема на міжбанківському ринку. Якщо ставка процента на міжбанківському ринку нижча за облікову, то обсяг позик комерційних банків у центральному банку зменшується. Чим вища ринкова процентна ставка, яка визначає доход банку від кредитних та інвестиційних операцій, порівняно з обліковою ставкою процента, тим більшим буде обсяг “дисконтних позик” комерційних банків.

Наслідки зміни облікових ставок досить невизначені для фінансово-економічної системи, оскільки центральний банк не може точно передбачити обсяг кредитів, які візьмуть комерційні банки через “дисконтне вікно”. Загалом зміна облікової ставки процента створює інформаційний ефект щодо напрямку грошово-кредитної політики.

Резервні вимоги впливають на здатність комерційних банків змінювати пропозицію грошей двома шляхами: 1) змінюючи обсяг надлишкових резервів комерційних банків; 2) змінюючи розмір (величину) грошового мультиплікатора. Зменшення резервних вимог переводить обов’язкові резерви в надлишкові й тим самим збільшує можливість банків створювати нові гроші. Водночас при зменшенні резервних вимог відбувається зростання грошового мультиплікатора. Обов’язкові резерви не дають прибутку комерційним банкам, тому їх часто розглядають як податок на грошові активи приватного сектора. Скорочення неприбуткових резервів дає змогу комерційним банкам підвищити процентну ставку по депозитах, а також залучати додаткові депозити у банківську систему. Це все призводить до збільшення пропозиції грошей в економіці. І навпаки, збільшення резервних вимог скорочує пропозицію грошей за рахунок зменшення грошового мультиплікатора і скорочення надлишкових резервів.

Завдяки багатосторонній дії, норма обов’язкових резервів є потужним засобом впливу на пропозицію грошей. Зміна резервних вимог безпосередньо впливає на структуру резервів комерційних банків. Але часта зміна норми обов’язкового резервування вимагає від комерційних банків підтримувати значний рівень надлишкових резервів, щоб мати змогу в будь-який момент виконати підвищені резервні вимоги. Існування значних надлишкових резервів не дає можливості центральному банкові ефективно застосовувати інструменти грошово-кредитного регулювання. Тому резервні вимоги не використовуються для поточного контролю за розміром грошової маси в економіці. Вони є інструментом довгострокової дії і застосовуються найрідше.

3.3. Передатний механізм грошово-кредитної політики

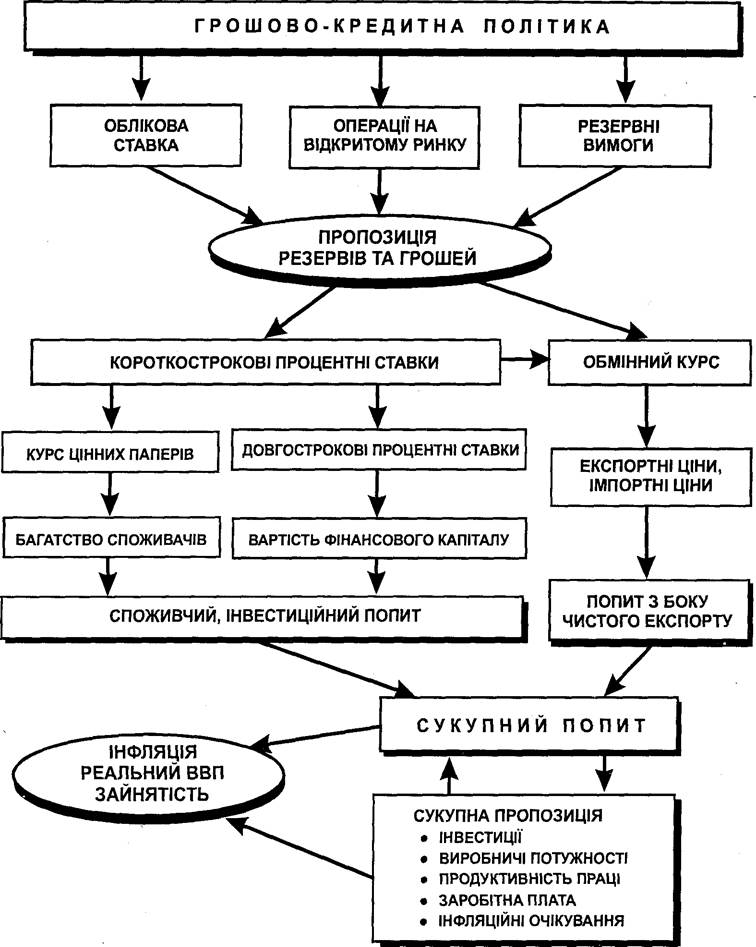

Канали, через які зміни в пропозиції грошей впливають на реальний сектор економіки, мають назву передатного механізму грошово-кредитної політики, або механізму грошової трансмісії.

В кейнсіанській моделі механізм грошової трансмісії діє через прийняття підприємницьких рішень щодо інвестиційних витрат, а основною ланкою передатного механізму є вплив процентних ставок на планові інвестиції. Зростання пропозиції грошей (M) зменшує процентні ставки (і), знижуючи тим самим вартість капіталу і впливаючи таким чином на підвищення рівня інвестиційних видатків (7). Оскільки економіка не перебуває в умовах повної зайнятості ресурсів, зростає реальний обсяг виробництва (У) при незмінних цінах. Схематично традиційний кейнсіанський передатний механізм виглядає таким чином:

↑m=> li=> ↑ι=> Ту.

Монетаристський передатний механізм містить інші засоби впливу грошово-кредитної політики на зміну рівня економічної активності. Згідно з цим підходом, зростання пропозиції грошей (M) безпосередньо підвищує сукупний попит (AD) і таким чином впливає на зростання номінального обсягу виробництва (PY). Оскільки економіка перебуває в умовах повної зайнятості ресурсів (Y=Y*), зростання номінального обсягу виробництва відбувається за рахунок підвищення рівня цін (P). Схематично монетаристський передатний механізм може бути відтворений таким чином:

↑M => ↑AD=> ↑P-Y=> ↑P.

Сучасне розуміння механізму грошової трансмісії містить широкий діапазон каналів впливу грошово-кредитної політики на економічну систему. Найважливіші з них: ефект процентних ставок, ефект валютного курсу, ефект багатства.

Ефект процентних ставок. Зміна процентних ставок впливає на всі планові компоненти витрат, як інвестиційні (планові інвестиції фірм, інвестиції в житлове будівництво), так і неінвестиційні (купівля в кредит споживчих товарів довготривалого користування, капітальні вкладення держави — державні закупки). Збільшення цих витрат призводить до підвищення інвестиційного та споживчого попиту і, отже, до зростання сукупного попиту і сукупної пропозиції в економіці. Схематично цей ефект збігається з кейнсіанським передатним механізмом.

Ефект валютного курсу. Зміна пропозиції грошей (M) і короткострокових процентних ставок (і) впливають на динаміку обмінного курсу національної валюти (E). Зростання пропозиції грошей і відповідне падіння процентних ставок зменшують попит на національні гроші з боку нере-

Мал. 7.11. Передатний механізм грошово-кредитної політики.

зидентів. В результаті цього відбувається падіння валютного курсу національних грошей. Зниження валютного курсу сприяє зростанню експорту і зменшенню імпорту, що збільшує попит з боку чистого експорту (NX) і стимулює зростання реального обсягу виробництва (У). Схематично ефект валютного курсу виглядає так:

↑m => іг => Ie =* ↑nx => Ту.

Ефект багатства. Цей ефект пов’язаний з впливом процентної ставки на ціну таких фінансових активів, як акції та облігації. Зменшення ставки процента (і) збільшує курсову вартість цінних паперів (Ps). Наслідком цього є: а) зростання багатства (W) власників цінних паперів, що підвищує автономне споживання (C); б) зростання курсової вартості акцій (Ps) полегшує фірмам фінансування інвестиційних проектів, оскільки збільшується співвідношення вартості фірми на фондовому ринку порівняно з вартістю купівлі її капіталу на ринку продукції (q), а це підвищує інвестиційні витрати (І). В кінцевому підсумку зростання споживчого та інвестиційного попиту призводить до зростання реального обсягу виробництва. Схематичний вигляд ефекту багатства:

а) ↑M => Xi => ↑Ps => ↑W=> ↑C => ТУ;

б) ↑M => Xi => ↑Ps => T9 => Т/ => ТУ.

У загальному вигляді передатний механізм грошово-кредитної політики можна показати у вигляді схеми (мал. 7.11).

ОСНОВНІ ТЕРМІНИ

Гроші

Символічні (декретні) гроші

Купівельна спроможність грошей Кредитні (депозитні) гроші Трансакційні (чекові) депозити Засіб обігу

Засіб збереження вартості

Рахункова одиниця

Засіб платежу

Грошова маса

Ліквідність

Грошові агрегати

Пропозиція грошей

Гроші у вузькому визначенні

Гроші в широкому визначенні

Фактичні (загальні) резерви

Часткове банківське резервування

Норма обов’язкового резервування (резервні вимоги)

Обоє ’язкові резерви

Надлишкові резерви

Простий депозитний мультиплікатор

Грошова база (резервні гроші)

Коефіцієнт депонування грошей

Норма фактичного резервування депозитів

Грошовий мультиплікатор

Теорія портфельного вибору

Попит на гроші

Трансакційний попит на гроші

Реальні грошові залишки (реальні грошові запаси)

Попит на гроші як на актив

Альтернативні витрати (альтернативна вартість) зберігання грошей

Модель грошового ринку

Рівновага грошового ринку

Грошово-кредитна політика

Гнучка грошово-кредитна політика

Жорстка грошово-кредитна політика

Політика дешевих грошей

Політика дорогих грошей

Інструменти непрямого регулювання

Інструменти прямого регулювання

Операції на відкритому ринку

Динамічні операції

Захисні операції “Пастка ліквідності”

Облікова процентна ставка “Дисконтне вікно” Зовнішній лаг

ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

Питання для обговорення

1. З яких елементів складається пропозиція грошей М1 та А/2? В чому полягає різниця між грішми та квазігрішми?

2. Які основні фактори визначають трансакційиий попит па гроші і попит на гроші як на актив? Чи є взаємозв’язок між цими складовими сукупного попиту на гроші? Поясніть, яким чипом можна графічно сполучити ці два види попиту для визначення сукупного попиту иа гроші.

3. Як визначається рівноважна процентна ставка па грошовому ринку? Яким чином а) зменшення проміжку часу між сплатою заробітної платні робітникам і б) зростання реального ВВП впливають на рівноважну процентну ставку? Чи будуть при цьому змінюватися ціпи иа облігації? Назвіть причини існування оберненої залежності між ціною облігацій та ринковою ставкою процента.

4. Чому центральний банк як основний інструмент грошово-кредитної політики застосовує операції на відкритому ринку, а не зміну резервних вимог або облікової ставки? Чим відрізняється вплив кожного з цих інструментів па окремий комерційний банк; па систему комерційних банків в цілому; па пропозицію грошей?

5. Поясніть, чому центральний банк не в змозі стабілізувати процентні ставки і грошову масу в економіці одночасно? Яким чином форма кривої попиту па гроші впливає па ефективність грошово-кредитної політики?

6. Опишіть передатний механізм грошово-кредитної політики. В чому полягають відмінності між ксйисіапською та моиетаристською трактовками передатного механізму? Яку роль відіграють процентні ставки в передатному механізмі грошово-кредитної політики?

Питання множинного вибору

7. Зростання резервних вимог не призведе до зміни пропозиції грошей, якщо:

а) не зміниться співвідношення резервів і депозитів;

б) не зміниться співвідношення готівкових грошей і депозитів;

в) не зміниться обсяг надлишкових банківських резервів;

г) не зміниться грошова база.

8. Є такі дані про систему комерційних банків: сукупні резерви становлять 5 млрд. гри., чекові депозити — 4млрд. грп., норма обов’язкового резервування — 25%. Якщо резервні вимоги знизяться до 20%, тоді:

а) сума обов’язкових резервів дорівнюватиме 1 млрд. гри.;

б) сума чекових депозитів потенційно може зрости на 21 млрд. гри.;

в) грошовий мультиплікатор зменшиться;

г) сума чекових депозитів потенційно може скоротитися па 16 млрд. грп.

9. Якщо і грошова база, і грошовий мультиплікатор подвоюються, тоді пропозиція грошей:

а) залишається незмінною:

б) подвоюється;

в) збільшується більш як удвічі;

г) зменшується вдвічі.

10. Якщо центральний банк підвищить облікову процентну ставку, тоді грошова база:

а) зменшиться, і пропозиція грошей також зменшиться;

б) зменшиться, а пропозиція грошей зросте;

в) зросте, а пропозиція грошей зменшиться;

г) зросте, і пропозиція грошей також зросте.

11. Припустімо, що для поліпшення ліквідності банківської системи центральний банк збільшує резервні вимоги. Якщо центральний банк одночасно підтримує незмінну пропозицію грошей в економіці, він повинен:

а) підняти облікову ставку і купувати державні цінні папери на відкритому ринку;

б) підняти облікову ставку і продавати державні цінні папери на відкритому ринку;

в) зменшити облікову ставку і купувати державні цінні папери на відкритому ринку;

г) зменшити облікову ставку і продавати державні цінні папери на відкритому ринку.

12. Яка з операцій центрального банку збільшує пропозицію грошей в економіці?

а) Центральний банк підвищує обов’язкову норму резервів.

б) Центральний банк купує державні цінні папери на відкритому ринку.

в) Центральний банк продає іноземну валюту населенню та комерційним банкам.

г) Центральний банк підвищує облікову процентну ставку.

Задачі

13. Швидкість обігу грошей визначається, згідно з кількісним рівнянням, як V=P∙Y∕M. При проведенні грошово-кредитної політики центральний банк часто виходить з того, що V постійна. Потім він оцінює можливий у даному році рівень інфляції. Нарешті, центральний банк ставить собі за мету підтримати певний рівень зростання реального ВВП, що відображається у зміні обсягу пропозиції грошей.

а) Припустімо, що інфляція у даному році становить 5%, а метою центрального банку є зростання реального ВВП па 2%. Наскільки він має збільшити пропозицію грошей?

б) Якщо попит па гроші задається рівнянням M∕P≈k∙Y-h∙i, то яким буде рівняння для швидкості обігу грошей? Які фактори впливають на швидкість обігу грошей?

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1. Долан Эд. Дж., Кэмпбелл К. Д„ Кэмпбелл Р. Дж. Деньги, банковское дело и денежно-кредитная политика. — JI., 1991. — Гл. 1—3, 9, 10, 12—16, 20. (Пер. с англ.)

2. Долан Э. Дж., Линдсей Д. Макроэкономика. — СПб.: Литера-плюс, 1994. — Гл. 8—11. (Пер. с англ.)

3. Макконнелл К. P., Брю С. Л. Экономикс: принципы, проблемы и политика. — M.: Дело, 1992, —Т. 1, — Гл. 15—18. (Пер. с англ.)

4. Мэнкыо Н. Г. Макроэкономика. — M.: Изд-во МГУ, 1994. — Гл. 6—18. (Пер. с англ.)

5. Сакс Дж. Д., Ларрен Ф. Б. Макроэкономика. Глобальный подход. — M.: Дело, 1996. — Гл. 8—10. (Пер. с англ.).

6. Фишер C., Дорнбуш P., Шмалензи Р. Экономика. — M.: Дело, 1993. —Гл. 26,27,29, 34. (Пер. с англ.).

7. Харрис Л. Денежная теория. — M.: Прогресс, 1990. — Гл. 1, 4—12. (Пер. с англ.)

8. Mishkin Fr. S. The Economics of Money, Banking, and Financial Markets. — N. Y., Harper Collins College Publishers, 4th ed., Ch.l—3, 5, 11, 14—17, 19—21,23.

Еще по теме Грошово-кредитна політика:

- 117. Механізм грошово-кредитного регулювання. Вплив грошово-кредитної політики на рівень суспільного виробництва.

- Грошово-кредитна політика НБУ

- Грошово-кредитна політика: типи та інструменти

- Грошово-кредитна (монетарна) політика Центрального банку, її цілі та інструменти

- Засоби та методи грошово-кредитної політики

- Цілі у грошово-кредитному регулюванні

- 7.7. Грошово-кредитне регулювання

- Відносна ефективність грошово-кредитної та бюджетно-податкової політики у моделі IS-LM

- Кредитно-грошове регулювання

- 4. Грошово-кредитне регулювання

- 53. Кредитно-грошове регулювання.

- Грошовий ринок і монетарна політика

- 81. Грошово-кредитне регулювання економіки

- Політика диференціації грошових доходів населення України як наслідок економічного зростання

- Грошово-кредитна система, причини нестабільності та заходи щодо її стабілізації

- 3.3. Грошово-кредитне регулювання

- 17.3. Кейнсіанська і монетаристська моделі кредитно-грошової політики

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- 1.2. Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики