Відносна ефективність грошово-кредитної та бюджетно-податкової політики у моделі IS-LM

Відносну ефективність грошово-кредитної та бюджетно-податкової політики з погляду їхнього впливу на рівноважний рівень доходу визначають параметри моделі IS-LM: чутливість попиту на гроші та інвестицій до процентної ставки.

Відносна ефективність стимулювальної бюджетно-податкової політики залежить від розміру ефекту витіснення. Якщо ефект витіснення інвестицій менший за ефект зростання доходу, то, за інших рівних умов, бюджетно-податкова політика ефективна. Стимулювальна бюджетно-податкова політика відносно неефективна, якщо ефект витіснення інвестицій перевищує ефект зростання доходу.

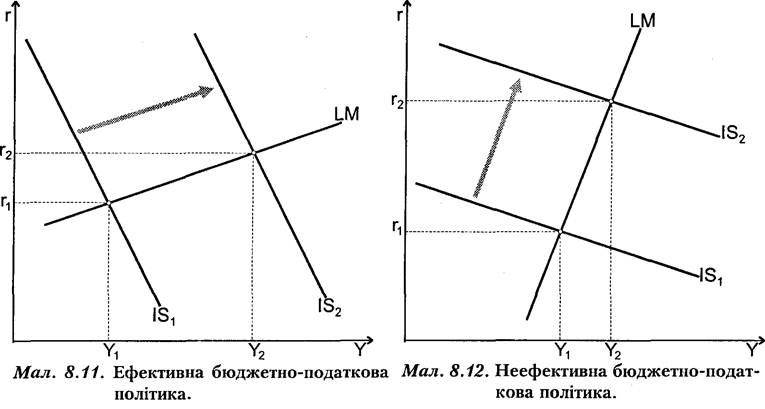

Ефект витіснення відносно незначний у двох випадках: коли інвестиції мало чутливі до підвищення процентної ставки, тобто d — мале, або якщо

попит на гроші високо чутливий до процентної ставки, тобто h ~ велике (мал. 8.11). При невисокій чутливості інвестицій до ставки процента навіть значне зростання її внаслідок фіскальних заходів спричинить невелике витіснення інвестицій, і тому загальне зростання доходу буде суттєвим. Графічно цю ситуацію відображає крутіша крива IS. Якщо інвестиції взагалі не чутливі до ставки процента, крива IS - вертикальна. Це означає, що коливання процентної ставки зовсім не впливає на плановані інвестиції, і при її зростанні інвестиції не зменшуються. В цій ситуації ефект витіснення відсутній, і бюджетно-податкова політика “спрацьовує” повністю.

У випадку, коли попит на гроші високо чутливий до ставки процента, достатньо незначного її зростання, щоб урівноважити грошовий ринок при зростанні попиту на гроші. Оскільки підвищення процентної ставки невелике, то й витіснення інвестицій буде відносно малим, а зростання доходу - суттєвим. Графічно ця ситуація характеризується пологішою кривою LM.

І навпаки, ефект витіснення є значним, коли інвестиції мають високу чутливість до зміни процентної ставки, тобто d — велике, а попит на гроші — мало чутливий до неї, тобто h — мале (мал.

8.12). У першому випадку навіть незначне підвищення процентної ставки спричинить значне падіння інвестицій, і тому загальне збільшення доходу буде невеликим. Графічно цій ситуації відповідає пологіша крива IS. У ситуації невисокої чутливості попиту на гроші до процентної ставки врівноваження ринку грошей потребує значного підвищення процентної ставки, що призводить до великого витіснення інвестицій та незначного зростання доходу. Графічно цю ситу- юцію відображає крутіша крива LM.Таким чином, стимулювальна бюджетно-податкова політика найефективніша у випадку сполучення відносно крутої або вертикальної кривої IS і відносно пологої кривої LM. У протилежному випадку, коли сполучаються

відносно полога крива IS і відносно крута крива LM, спостерігається мінімальна ефективність стимулювальної бюджетно-податкової політики.

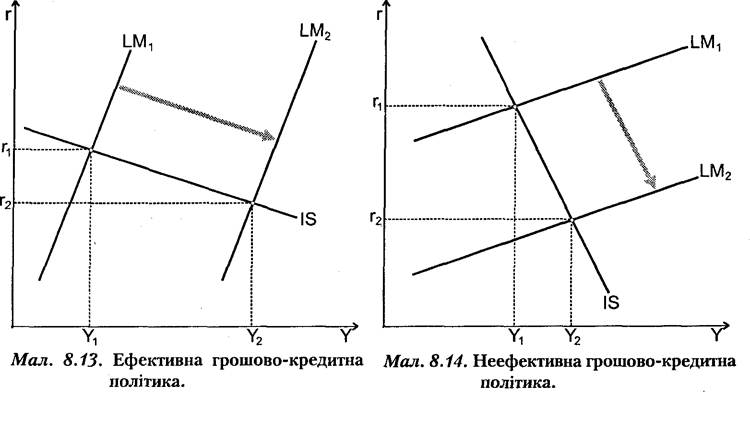

Міра ефективності стимулювальної грошово-кредитної політики визначається заохочувальним впливом зниження ставки процента на інвестиції, зростання яких призводить до зростання доходу в економіці.

Стимулювальна грошово-кредитна політика є ефективною, якщо інвестиції високо чутливі до процентної ставки, тобто d - велике, а попит на гроші мало чутливий до неї, тобто h — мале (мал. 8.13). У випадку високої чутливості І до г навіть незначне зниження процентної ставки внаслідок збільшення пропозиції грошей спричиняє суттєве зростання інвестицій і, відповідно, доходу. Графічно ця ситуація характеризується пологішою кривою IS. При малій чутливості попиту на гроші до процентної ставки зростання пропозиції грошей супроводжується значним падінням цієї ставки і призводить до суттєвого зростання інвестицій та збільшення доходу в економіці. Графічно такій ситуації відповідає крутіша крива LM. У випадку, коли попит на гроші не чутливий до ставки процента і залежить лише від доходу, крива LM має вертикальний вигляд. Це означає, що стимулювальна грошово-кредитна політика справляє значний вплив на зменшення ставки процента і відповідне збільшення рівноважного рівня доходу.

Стимулювальна грошово-кредитна політика є відносно неефективною, коли, по-перше, інвестиції мало чутливі до процентної ставки, тобто d - мале; по-друге, попит на гроші високо чутливий до цієї ставки, тобто h - велике (мал. 8.14). У першому випадку зростання доходу буде незначним навіть за умови великого збільшення пропозиції грошей і суттєвого зниження ставки процента. Графічно таку ситуацію відображає крутіша крива IS. У другому випадку, при зростанні пропозиції грошей, грошовий ринок має врівноважуватися при незначній зміні ставки процента. Таке зниження

процентної ставки недостатнє для значного підвищення інвестицій. Графічно ця ситуація характеризується пологішою кривою LM. При дуже низькому значенні ставки процента альтернативна вартість зберігання грошей — мінімальна, і попит на гроші цілковито еластичний відносно процентної ставки. Внаслідок цього зростання пропозиції грошей не може змінити процентну ставку, і рівновага на грошовому ринку встановлюється при одній і тій же ставці. В економіці складається ситуація “пастки ліквідності” — крива LM є горизонтальною, і грошово-кредитна політика не здатна впливати на інвестиції та доход.

Отже, стимулювальиа грошово-кредитна політика найефективніша при сполученні відносно крутої або вертикальної кривої LM і відносно пологої кривої IS. І навпаки, ефективність стимулювальної грошово-кредитної політики мінімальна у випадку, коли сполучаються відносно полога або горизонтальна крива LM і відносно крута крива IS.

Порівнюючи ефективність бюджетно-податкової та грошово-кредитної політики у моделі IS-LM, можна зробити такі загальні висновки щодо застосування окремих видів політик у короткостроковому періоді:

• Бюджетно-податкова політика ефективніша за грошово-кредитну політику, якщо d — мале, a h — велике. Тоді фіскальні заходи мають більший вплив на рівень доходу. Причина цього — у незначному ефекті витіснення інвестицій.

.• Грошово-кредитна політика більш дієва, ніж бюджетно-податкова політика, якщо h — мале, a d — велике, тобто коли бюджетно-податкова політика несуттєво впливає на рівень доходу. В цьому випадку крива LM — крута, і при малому h зміна пропозиції грошей має значний вплив на рівноважний рівень доходу.

6.

Еще по теме Відносна ефективність грошово-кредитної та бюджетно-податкової політики у моделі IS-LM:

- 117. Механізм грошово-кредитного регулювання. Вплив грошово-кредитної політики на рівень суспільного виробництва.

- Засоби та методи грошово-кредитної політики

- 4.2.Особливості бюджетно-податкової та кредитно-фінансової політики в аграрному секторі

- Грошово-кредитна політика

- Грошово-кредитна політика НБУ

- Основні показники, що характеризують ефективність дивідендної політики

- 5.1. Система органів контролю державної податкової політики

- Грошово-кредитна політика: типи та інструменти

- КРИЗА ДЕРЖАВНИХ ФІНАНСІВ І МОДЕЛІ БЮДЖЕТНО-ПОДАТКОВОЇ ПОЛІТИКИ УКРАЇНИ

- Фактори, що впливають на ефективність економічної політики у відкритій економіці

- Напрямки фінансової та податкової політики на зламі XX—XXI століть

- 17.3. Кейнсіанська і монетаристська моделі кредитно-грошової політики

- Основні цілі, що визначають мікроекономічну політику уряду, пов'язані з ефективністю та соціальною справедливістю.

- Напрямки податкової політики, податковий тиск, податкова конкурентоспроможність

- Грошово-кредитна (монетарна) політика Центрального банку, її цілі та інструменти

- Грошовий ринок і монетарна політика

- Короткі висновки з моделі. Порівняльна характеристика наслідків економічної політики за різних режимів валютного регулювання. Проблема вибору

- Політика диференціації грошових доходів населення України як наслідок економічного зростання

- 3. Бюджетно-податкова політика

- Фіскальна політика (бюджетно-податкова) та її інструменти. Дискреційна та не дискреційна (автоматична) фіскальна політика