4. Грошово-кредитне регулювання

Якщо раніше (ще в середині XX ст.) державне регулювання економіки знаходилося у тіні фінансового регулювання, то в сучасний період воно стало однією з провідних форм державного впливу на ринкову економіку.

Основна його мета — допомогти економіці у досягненні повної зайнятості і подолання інфляції. На відміну від фінансового, цей вид регулювання є антиінфляційним. Грошово-кредитне регулювання пов’язане з монетарною політикою держави.Монетарна політика — система заходів держави з використанням грошових і кредитних важелів з метою економічного регулювання. Монетарна політика полягає у зміні пропозиції грошей в економіці, тобто впливі на грошову масу.

Грошові і кредитні методи регулювання діють у комплексі, тому що, з одного боку, — сучасна грошова система є системою кредитних грошей, а з іншого — пануючою формою сучасного кредиту є грошова форма. Усі способи грошово-кредитного регулювання мають сенс лише у тому випадку, коли не порушують вимог загальної економічної рівноваги товарної і грошової маси.

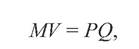

Ця рівновага фіксується рівнянням обміну, відомим ще як рівняння Фішера:

де M — пропозиція грошей;

V — швидкість їх обігу;

P — загальний рівень цін;

Q — пропозиція товарів.

Регулювання грошової маси здійснюється центральним емісійним банком країни такими методами:

— операції на відкритому ринку;

— встановлення облікової процентної ставки;

— зміна обов’язкових резервних вимог.

В Україні використання названих важелів макроекономічного регулювання знаходиться ще у зародковому стані, тому особливо цінним для нас є осмислення і критичний аналіз досвіду застосування форм грошово-кредитного регулювання, набутого країнами із розвинутою ринковою системою господарства.

Операції на відкритому ринку грунтуються на тому, що держава, купуючи чи продаючи власні цінні папери на відкритому ринку, збільшує або зменшує напругу грошово-кредитних потоків, які, у свою чергу, обслуговують зустрічний рух товарів і послуг.

Для зростання грошової маси центральний банк скуповує державні цінні папери (облігації і скарбничі векселі) в комерційних банків і населення, тим самим запускаючи в обіг додаткові гроші. Коли ж вимагається стримати ділову активність, держава через центральний банк продає свої цінні папери, зменшуючи грошову масу в обігу.Отже, маневруючи операціями купівлі і продажу скарбничими цінними паперами, держава має змогу реально впливати на динаміку валового національного продукту. Вона стимулює економічне зростання на стадії рецесії і стимулює його, коли насувається небезпека надмірного зростання і порушення економічної рівноваги. Довгострокові боргові зобов’язання державної скарбниці (державні цінні папери) випускаються державою в обіг і для вирівнювання дефіциту державного бюджету. Продаючи свої облігації, держава стає боржником комерційних банків, які їх купують.

Важливою формою грошово-кредитного регулювання є зміна процентної ставки обліку векселів центральним банком, що доповнює операції на відкритому ринку. Облікова процентна ставка центрального банку пов’язана із обліком веселів при кредитуванні комерційних банків. З моменту появи центральних банків з’являється можливість активного впливу держави на механізм ринкового формування позичкового процента. Центральний банк стає кредитором комерційних банків та інших інституцій кредитної системи. Він бере на себе функцію банку банків. Зокрема, центральний банк надає позику кредитним установам під заставу векселів. Така операція центрального банку отримала назву обліку (дисконту) векселів. Кредит при цьому надається за встановленою обліковою процентною ставкою.

За умов підвищення облікової ставки проценту обсяги кредитування комерційних банків центральним банком зменшуються, а кредит для функціонуючих капіталів (наданий комерційними банками) стає дорожчим. При зниженні облікової процентної ставки кредитні ресурси комерційних банків зростають, тому позика грошей для функціонуючих капіталів стає дешевою.

Таким чином, користуючись важелем процентної ставки обліку векселів, держава може активно впливати на загальну інвестиційну ситуацію в країні.Особливою формою грошово-кредитного регулювання є зміна норм обов’язкового резервного покриття. Для сучасної кредитної системи розвинутих країн звичайною практикою стало утримання центральним банком частини резервів усіх інших кредитних установ. Це означає, що комерційному банку законодавчо заборонено використовувати усі 100 % депозитованих клієнтами грошових коштів. Якщо, наприклад, ставка обов’язкових резервів дорівнює 12 %, то 88 грошових одиниць на кожну сотню депозиту банк має право використати для позики своїм клієнтам, а 12 грошових одиниць — зобов’язаний утримувати на безпроцентній основі у центральному банку. Практика резервування є необхідною формою підтримання ліквідності та страхування усієї кредитної системи від банкрутства. Якби на початку 30-х років XX ст. індустріальні держави мали відлагоджену систему банківського резервування, щоб послабити обвальний циклічний спад виробництва у роки «Великої депресії», то уся історія людства отримала б шанс розвиватися далі у іншому руслі.

Для комерційного банку утримання значних коштів у вигляді резервів є очевидною втратою, адже це зменшує частку тих коштів, які банк міг би використати з прибутком. Але, з іншого боку, утримання низької резервної ставки посилює ризик банкрутства. Міра ризику залежить як від форми депозиту, так і від маси депозитив- ного капіталу. Так, центральний банк ФРН на початку 90-х років утримував найвищі ставки обов’язкових резервів щодо іноземних безстрокових депозитів. Вони коливалися від 11,0 до 14,5%. На безстрокові депозити національних кредитних установ, залежно від розміру вкладу, ставки обов’язкових резервів коливалися від 6,6 до 12,0 %, на строкові вклади — від 4,5 до 7,15 % та на ощадні вклади — від 4,2 до 4,5 %.

Завдяки політиці контролю грошової маси, держава має змогу впливати на динаміку національного виробництва.

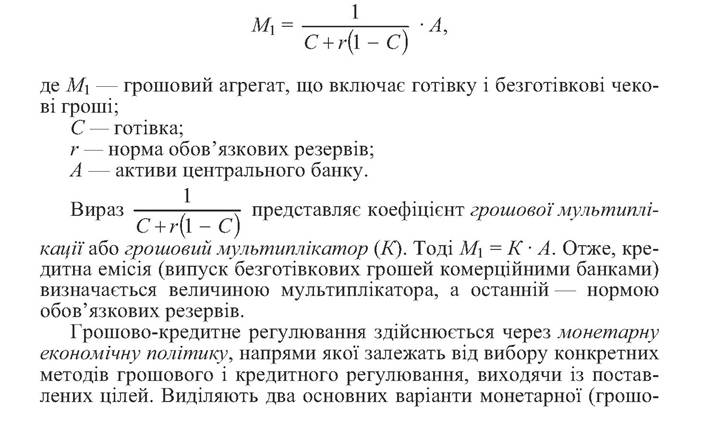

Якщо виникає необхідність стримування сукупного попиту та інвестицій, центральний банк підвищує ставку обов’язкових резервів. Кредитні можливості комерційних банків звужуються, обсяги інвестицій стають меншими. Якщо ж потрібно подолати економічний спад і розширити інвестиції, держава через зменшення норми обов’язкового резервування розширює кредитні можливості комерційних банків.Інвестування може здійснюватися готівкою і безготівковими грошовими засобами. Готівка знаходиться у розпорядженні центрального банку (нею він кредитує комерційні банки). Безготівкові чекові гроші в обіг випускають комерційні банки (так звана кредитна емісія). Основою їх забезпечення є поточні (позастрокові) банківські рахунки. Кредитувати усі їх засоби небезпечно, це може закінчитися банкрутством банку, якщо клієнти захочуть забрати гроші з поточних рахунків, а їх нема в наявності — вони кредитовані. Саме це змусило утворити часткові банківські резерви. Готівка і обов’язкові резерви складають активи центрального банку.

Політика контролю грошової маси спрямовується на регулювання грошового обігу і кредитного забезпечення з метою гарантування стабільності національної валюти, що, у свою чергу, є монетарною передумовою рівноважного економічного зростання і дотримання високого рівня зайнятості.

Гроші, перебуваючи у формі поточних (позастрокових) депозитів, спричиняють ланцюгову реакцію самозростання через кредитну емісію. Міра цього самозростання або мультиплікації залежить від трьох змінних:

— норми обов’язкових резервів;

— частки готівки у загальній грошовій масі;

— обсягу активів центрального банку.

їх певне співвідношення визначає обсяг грошової маси в обігу:

во-кредитної) політики: політика «дешевих грошей» і політика «дорогих грошей».

Політика «дешевих грошей» має на меті зробити кредит «дешевим» і легкодоступним. Політика «дорогих грошей» полягає в обмеженні пропозиції грошей, «подорожчанні» кредиту.

Коли центральний банк проводить політику «дешевих грошей», він намагається збільшити їх пропозицію такими діями:

— купівля державних облігацій в комерційних банків і населення;

— зниження резервної норми або зниження облікової ставки проценту. Але це не означає, що усі ці дії відбуваються одночасно. Як результат — зростання інвестицій, чистого експорту, національного доходу і зайнятості. Політика «дешевих грошей», як правило, проводиться для подолання економічного спаду за умов стагнації економіки.

Політика «дорогих грошей», тобто зменшення грошової пропозиції, досягається такими діями:

— продаж державних облігацій;

— зростання резервної норми або підвищення облікової процентної ставки.

Наслідком цього буде скорочення грошової пропозиції, інвестицій, сукупного попиту і зайнятості. Цей напрям грошово- кредитної політики застосовується для подолання інфляції попиту в період економічного зростання.

Грошово-кредитна політика лише створює відповідні умови для заміни пропозиції грошей, але вона не може гарантувати, що банківська система відреагує на них адекватно, тобто змінами у кредитуванні, особливо в період економічного спаду.

4.

Еще по теме 4. Грошово-кредитне регулювання:

- 3.1. Фінансово-бюджетне регулювання. 3.2. Податкове регулювання. 3.3. Грошово-кредитне регулювання. 3.4. Державне регулювання ринку цінних паперів

- 117. Механізм грошово-кредитного регулювання. Вплив грошово-кредитної політики на рівень суспільного виробництва.

- 53. Кредитно-грошове регулювання.

- 7.7. Грошово-кредитне регулювання

- 81. Грошово-кредитне регулювання економіки

- Кредитно-грошове регулювання

- 3.3. Грошово-кредитне регулювання

- Бюджетне та грошово-кредитне регулювання інвестиційної діяльності

- Цілі у грошово-кредитному регулюванні

- Грошово-кредитна політика НБУ