Грошово-кредитна система, причини нестабільності та заходи щодо її стабілізації

У процесі розширеного суспільного відтворення рух грошей утворює грошовий обіг, який впливає на всі стадії суспільного відтворення. За характером руху грошових коштів обіг грошей поділяється на фінанси, кредит та грошовий обіг.

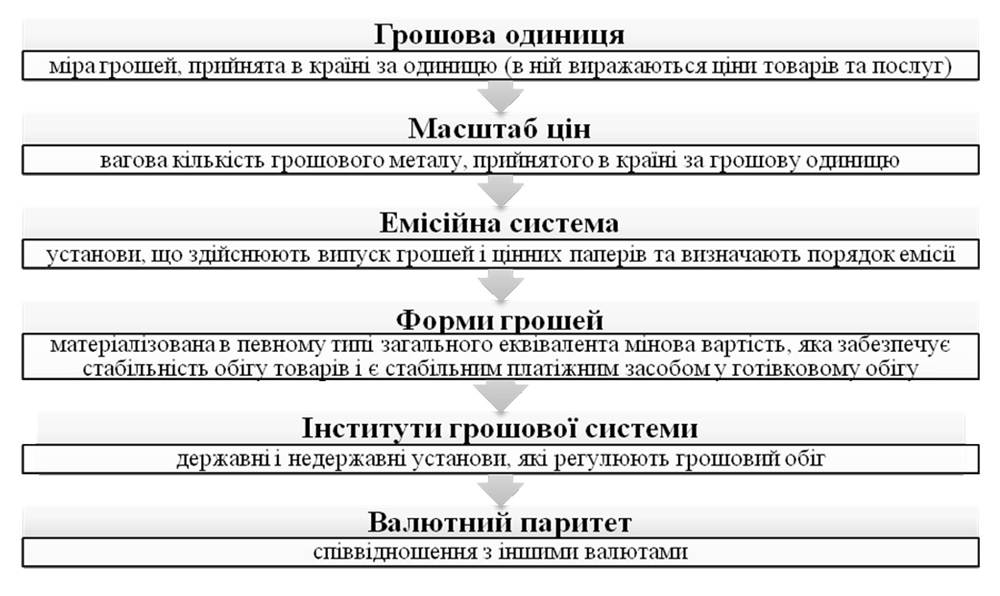

Форми організації грошового обігу утворюють грошову систему.Грошово-кредитна система - це форма організації грошового обігу, яка історично та законодавчо склалася в тій чи іншій країні. Вона складається з елементів грошової системи (рис. 3.20).

При цьому тільки центральний банк країни (зокрема, Національний банк України) визначає грошову одиницю, масштаб цін, порядок грошової емісії, характер забезпечення грошей, форми безготівкового обігу та ін.

Рис. 3.20 - Елементи грошової системи

Історія знає два основних типи грошових систем: металеву і паперово- кредитну (рис. 3.21). Перший тип - металевий обіг. Він виступає теж у двох формах: біметалізм, коли роль грошей законодавчо закріпляється за двома металами (золотом і сріблом), та монометалізм, коли роль грошей виконує один метал (золото). Розрізняють чотири різновиди золотого монометалізму: золотомонетний стандарт, золотозлитковий стандарт, золотодевізний стандарт, золотодоларовий стандарт.

Рис. 3.21 - Типи грошових систем

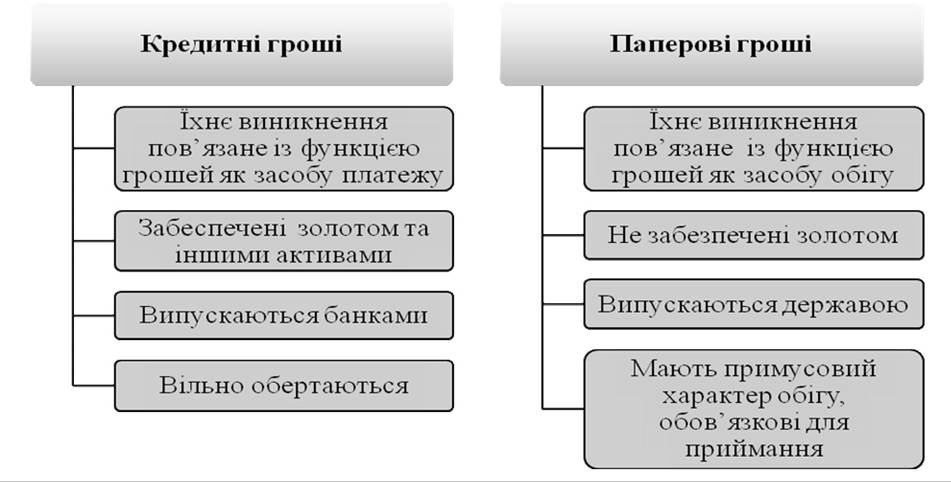

Другий тип - паперово-кредитна система грошового обігу, в основі якої лежать паперові та кредитні гроші. У паперово-кредитній системі функціонують паперові й кредитні гроші. Первісно класичні кредитні гроші відрізнялися від паперових грошей (рис. 3.22).

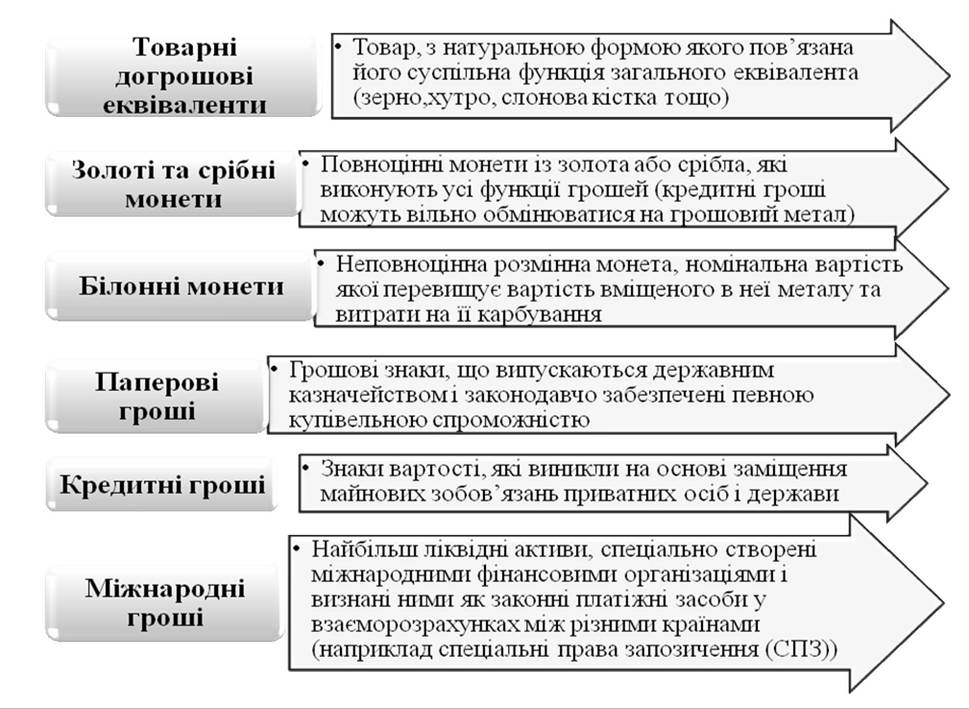

У найзагальнішому вигляді еволюція форм грошей може бути представлена таким чином (рис. 3.23).

Найбільш розповсюдженою формою грошей стають кредитні гроші.

Кредитні гроші - це знаки вартості, які виникають і функціонують на основі кредитної угоди й виражають відносини між кредитором і боржником.

Є таки види кредитних грошей: вексель, депозитні гроші, банкнота, чек, кредитна картка, електронні гроші.

Вексель - боргове зобов'язання позичальника кредитору про виплату боргу в призначений строк.

Депозитні гроші - система спеціальних розрахунків між банками на основі банківських переказів з одного рахунку на інший.

Банкнота (банківський білет) - грошові знаки, які випущені емісійними банками. В сучасних банкнотах відсутня власна внутрішня вартість.

Чек - наказ власника рахунка (чекодавця) кредитній установі, яка обслуговує його, сплатити певну суму грошей чеко-держателеві.

Кредитна картка - іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунка в банку і надає йому право на придбання товарів і послуг у кредит без оплати готівкою.

Рис. 3.22 - Відмінності між кредитними і паперовими грошима

Електронні гроші - магнітні носії платіжної інформації, які замінюють паперові гроші, чеки та інші грошові документи у безготівкових розрахунках між клієнтами і банками за допомогою електронно-інформаційних систем.

Рис. 3.23 - Еволюція форм грошей

Тимчасово вільні грошові засоби створюють матеріальну основу кредитних відносин. Кредит - це система відносин з приводу акумуляції та використання тимчасово вільних грошових засобів на основі повернення та платності у формі позичкового відсотка.

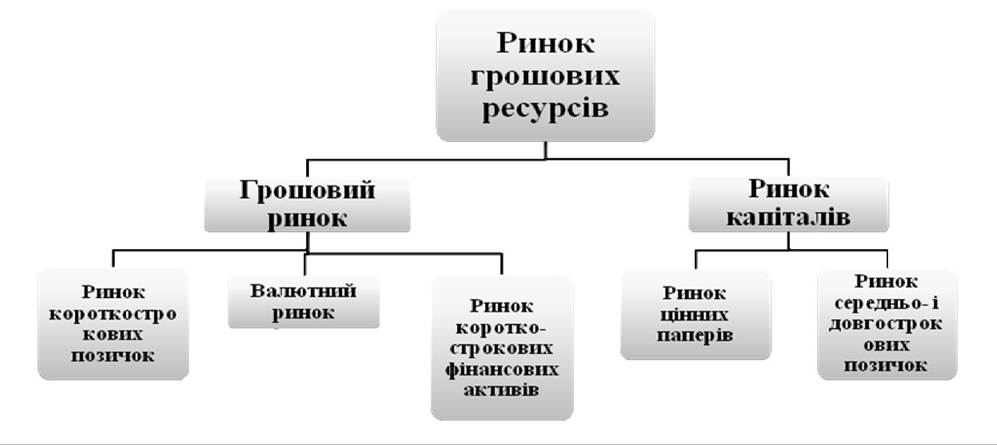

Залежно від використання коштів, що обертаються на грошовому ринку, в ньому можна виділити два сегменти: ринок грошей і ринок капіталів (рис. 3.24). На грошовому ринку продаються і купуються короткострокові (до 1 року) грошові кошти; на ринку капіталів - середньо- та довгострокові грошові кошти.

Рис. 3.24 - Ринок грошових ресурсів

Суб’єкти грошово-кредитної системи можуть бути представлені різними рівнями:

а) загальнодержавний рівень суб'єктів в особі центрального банку, міністерства фінансів, казначейства (скарбниці), органів нагляду за діяльністю банків, інститутів, що здійснюють страхування депозитів, а також організацій, що здійснюють контроль за грошовим обігом, тощо;

б) рівень комерційних банків, які не тільки прискорюють рух грошових засобів, але й беруть участь у продукуванні кредитних грошей завдяки мультиплікації банківських депозитів;

в) рівень небанківських фінансових і кредитних установ;

г) рівень нефінансового сектору економіки, який включає в себе нефінансовий підприємницький сектор та сектор домогосподарств.

Суб'єктом грошово-кредитної системи можуть виступати міжнародні фінансові організації та грошово-кредитні інститути інших країн.

Інструменти грошового ринку - векселі Державного казначейства та комерційних банків, депозитні сертифікати, банківські акцепти та ін. Ціною тимчасово вільних грошових коштів (позикового капіталу), що продаються на грошовому ринку, є позиковий відсоток.

Відсоток за кредит - це самостійна економічна категорія, що виникає на основі кредитних відносин. Рівень відсотка на грошовому ринку є базовим для визначення відсотка на всьому ринку позикових капіталів, і тому регулювання його виступає важливим засобом грошово-кредитної політики держави.

Особливості сучасних грошово-кредитних систем:

> їхньою основою є паперові та кредитні гроші;

> значне перевищення частки безготівкового обігу порівняно з готівковим. У найбільш розвинених країнах світу банкноти і розмінна монета становлять менше 10 % всіх грошових засобів. В Україні ця частка досить значна. Вона становить близько 40 %.

> інфляційні процеси є постійними, невідворотними;

> посилення ролі держави у стабілізації грошового обігу;

> посилення впливу світових фінансових ринків на стан грошово- кредитних систем національних держав.

Причини нестабільності грошово-кредитної системи та заходи щодо її стабілізації:

Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі:

• нестабільність курсу національної валюти;

• прорахунки грошово-кредитної політики Центрального банку;

• неадекватна фіскальна політика;

• відсутність системи страхування депозитів тощо.

Заходи щодо стабілізації грошово-кредитної системи:

> Удосконалення банківського законодавства. Адаптація загальних законодавчих умов функціонування банків до міжнародних правових норм з метою інтеграції банківської системи України в світову банківську систему.

> Приведення у відповідність до світових норм рівня мінімальних банківських резервів та рівня облікової ставки.

Зниження рівня обов'язкових резервів з одночасним і однаковим для всіх суб'єктів зниженням облікової ставки Національного банку.> Розвиток нових форм кредитно-банківських послуг та регулювання обсягу кредитного ринку. Пріоритетне використання гнучких валютно-політичних інструментів (зокрема, операції на «відкритому ринку»), розвиток ринку державних цінних паперів та ін.

Валютна система - це сукупність форм грошових розрахунків і фінансово-кредитних інструментів організації валютних відносин. Розрізняють національну, міжнародну (регіональну) й світову валютні системи.

Національна валютна система - сукупність форм і інструментів організації валютних відносин у даній країні і з іншими країнами та міжнародними економічними й політичними структурами. Національна валютна система має такі елементи:

• національна валюта - грошова одиниця країни;

• склад, режим формування та використання валютних коштів, насамперед золотовалютних резервів;

• валютний паритет і режим курсу національної валюти;

• режим оборотності національної валюти та характер валютних обмежень;

• форми та організація міжнародних розрахунків;

• статус національних установ, які регулюють валютні відносини та ін.

Валюта - в широкому розумінні означає грошову одиницю будь-якої країни (долар, карбованець, гривня тощо). Проте нерідко цей термін використовується для позначення коштів, виражених у грошових одиницях тільки іноземних держав чи міжнародних кредитних організацій - готівки, вкладів на банківські рахунки, платіжних документів (векселів, чеків тощо), тобто як грошей іншої країни. Залежно від країни - емітента валютних коштів валюту поділяють на іноземну і національну, експортера та імпортера; залежно від режиму використання - на конвертовану (повністю чи частково) і неконвертовану; залежно від сфери і цілей використання - на валюту платежу, клірингу, ціни, операцій, валюту векселя тощо.

Валютними засобами, цінностями країни згідно із Законом України "Про зовнішньоекономічну діяльність" є: по-перше, готівкова іноземна валюта; по-друге, платіжні документи (чеки, векселі, тратти, депозитні сертифікати, акредитиви та ін. в іноземній валюті); по-третє, цінні папери (акції, облігації, купони до них, бони, векселі та ін.) в іноземній валюті; по- четверте, золото та інші дорогоцінні метали у вигляді злитків, пластин і монет, а також сертифікати, облігації, гарантії та інші цінні папери, номінал яких виражений у золоті, коштовному камінні.

До іноземної валюти належать:

- готівкова валюта, грошові знаки (банкноти, білети державного казначейства, монети), які перебувають в обігу і є законним платіжним засобом на території відповідної іноземної держави, а також вилучені або вилучувані з обігу, але такі, що підлягають обміну на грошові знаки, що перебувають в обігу;

- платіжні документи в грошових одиницях іноземних держав і міжнародних розрахункових одиницях;

- кошти в грошових одиницях іноземних держав, міжнародних розрахункових одиницях і в діючій на території України валюті з вільною конверсією (обміном), які перебувають на рахунках і надходженнях у банківсько-кредитних установах на території України і за її межами.

Національна валютна система юридично визначається національним законодавством з урахуванням норм міжнародного права. Її призначення полягає в забезпеченні розрахунково-платіжних операцій економічних суб'єктів країни із зовнішнім світом, нагромадженні золотовалютних резервів, регулюванні співробітництва у сфері міжнародних економічних відносин.

Міжнародна (регіональна) валютна система - це форма організації валютних відносин групи країн з метою сприяння їх зовнішньоекономічним відносинам шляхом стабілізації валютних курсів. Прикладом може бути Європейська валютна система країн - членів ЄС. Вона включає такі основні елементи:

- зобов'язання країн - учасниць системи підтримувати коливання валютного курсу своїх національних валют у межах встановленого діапазону;

- створення спеціальної європейської валютної одиниці євро;

- надання кредитної та фінансової допомоги урядам країн - членів ЄС.

Світова валютна система - це форма організації міжнародного грошового обігу, що склалася на основі розвитку світового господарства і закріплена міждержавними угодами. Вона має структуру міжнародних ліквідних засобів, за допомогою яких здійснюються міжнародні розрахунки (валюта і золото).

Одними з головних елементів валютної системи є інструменти регулювання міжнародних розрахунків. У міжнародній практиці існували такі різновиди цих інструментів:

> подвійний стандарт (біметалізм), який передбачає використання двох дорогоцінних металів (золота та срібла);

> золотий стандарт, який передбачає використання золота певної ваги та чистоти, вільну чеканку монет, вільний їх обіг та обмін на інші валюти, підтримання паритету неповноцінних грошей з золотом;

> золотозлитковий стандарт, при якому використовуються не монети, а злитки золота, а регулюванню підлягають тільки угоди у великих розмірах;

> золотодевізний стандарт, коли основним інструментом регулювання міжнародних розрахунків стають замінники золота (девізи), як такі виступають деякі національні та колективні валюти;

> нарешті, девізний (валютний) стандарт, якщо відбулася демонетизація золота.

Національні валюти, що вільно обмінюються на інші національні валюти, та міжнародні платіжні засоби за діючим курсом, називаються конвертованими, а відповідно ті, що не здатні до такого обміну, - неконвертованими.

Розрізняють конвертованість валюти повну і часткову, внутрішню і зовнішню, за поточними операціями і за переказами капіталів і кредитів.

Повна конвертованість означає вільний обмін на іноземну валюту для всіх категорій власників у будь-якій формі і при всіх операціях без обмеження суми. Таку властивість мають валюти країн з високорозвинутою ринковою економікою, сталим грошовим механізмом, широкими економічними зв'язками та ідентичністю умов національного ринку з світовим.

При частковій конвертованості обмін дозволяється тільки для певних власників або по певних видах операцій, а при внутрішній конвертованості має місце вільний обмін національної валюти на іноземну для резидентів (юридичних і фізичних осіб даної країни) та вільні платежі їх за кордоном. Зовнішня конвертованість означає вільне нагромадження валюти на рахунках нерезидентів (юридичних і фізичних осіб інших країн), переказ її за кордон чи конверсію в іншу валюту.

Конвертованість за поточними операціями означає, що національна валюта вільно обмінюється тільки для забезпечення повсякденної зовнішньоекономічної діяльності учасників міжнародних економічних відносин (торгівля, страхування, транспорт, туризм тощо).

Вищою і складнішою для забезпечення є конвертованість валюти за операціями, пов'язаними з переказом капіталів і кредитів.

Використання національної валюти як міжнародного платіжного засобу дає країні-емітенту значні переваги, оскільки вона може форсувати імпорт, перевершуючи обсяги власного експорту, покриваючи дефіцит платіжного балансу емісією національної валюти.

Забезпечення повної конвертованості національної валюти України є важливим економічним завданням. Першим кроком до повної конвертованості є досягнення стабільності обмінного курсу. Ця стабільність спочатку виявляється як відносна стабільність відносно твердих іноземних валют (курси яких також змінюються). Для досягнення стабільності обмінного курсу треба мати:

• стійке перевищення експорту над імпортом;

• стабілізацію грошового обігу та обмежену емісійну політику всередині країни;

• приплив іноземних інвестицій і кредитів в Україну;

• формування золотовалютного резерву - офіційного запасу золота та іноземної валюти. Валютні резерви існують у вигляді інвалютних депозитів у банках інших країн, вкладень в іноземні державні цінні папери, готівкових запасів (авуарів) в іноземній валюті та запасу золота в розпорядженні Національного банку.

У сучасних умовах в основу курсів валют покладено співвідношення їх купівельних спроможностей відносно певного набору (кошика) товарів і послуг. Таке співвідношення формує паритет купівельної спроможності валют. Однак цілий ряд чинників може спричиняти значне відхилення валютного курсу від їх зазначеної основи. Найдійовішим серед них є зміна попиту і пропозиції іноземної валюти в країні, яка визначається насамперед зміною стану її платіжного балансу. Якщо активне сальдо балансу зростає, то збільшуються надходження в країну іноземної валюти і пропозиція її порівняно з попитом на валютному ринку. Це приведе до зростання курсу національної валюти. І, навпаки, якщо стан платіжного балансу погіршується, випереджаючими темпами зростатиме попит на інвалюту, що призведе до падіння курсу національної валюти.

Стан платіжного балансу визначається багатьма чинниками: зміною структури виробництва, конкурентоспроможністю національної продукції, кон'юнктурою внутрішнього і міжнародного ринків тощо. Якщо при цьому в країні мають місце обмеження на операції з іноземною валютою, то виникає кілька курсів національної валюти.

Під час продажу й купівлі іноземної валюти банки диференціюють рівні курсів: "курс продавця" встановлюється вищим від "курсу покупця". Ця різниця забезпечує банкам прибуток від валютних операцій (маржу).

Особливість сучасної світової валютної системи полягає в тому, що вона вперше в історії свого розвитку ґрунтується не на золоті, а на обігу паперових і кредитних грошей. Остаточно відбувається демонетизація золота, тобто ліквідація його офіційних грошових функцій. Паперові та кредитні гроші втратили прямий зв'язок із золотом. Останнє перетворюється у звичайний товар, ціна якого відповідно до закону вартості залежить від витрат виробництва і співвідношення попиту і пропозиції на "золотих" ринках.

Демонетизація золота, втрата ним ролі світових грошей супроводжувалася кардинальними змінами у системі й механізмі валютних курсів. Було скасовано золотий паритет валют, встановлено систему "плаваючих" валютних курсів, при якій курси національних валют коливаються під впливом ринкових сил, зміни їх купівельної спроможності й співвідношення попиту і пропозиції даної валюти на валютних ринках.

Отже, сучасна валютна система світового господарства ґрунтується на двох основних принципах:

> вільний ринковий рух ("плавання") валютних курсів;

> використання у вигляді ліквідних розрахункових і резервних коштів багатьох національних паперових грошей і міжнародних кредитних чи розрахункових грошей. Тому вона є системою багатовалютного ринкового стандарту, тобто системою, що не має міцної, стабільної основи. Це зумовлює внутрішні суперечності цієї системи.

В Україні встановлено систему валютного регулювання та валютного контролю на державному рівні. Валютне регулювання - це система взаємопов'язаних механізмів державного та ринкового регулювання курсу валюти та руху валютних цінностей на національному та міжнародному рівнях з метою підтримання рівноваги платіжного балансу та стійкості національної валюти. В Україні діє досить розвинута система валютного регулювання з притаманними їй ринковими важелями. Залежно від впливу на курс національної валюти та рух валютних цінностей, виділяють форми прямої і непрямої (опосередкованої) дії. До перших належать: валютна інтервенція, валютні обмеження, регулювання конвертованості валюти, облікової ставки НБУ та режиму валютного курсу. До форм непрямої дії належить управління валютними резервами. Контроль здійснюється за валютними операціями, наданням іноземним юридичним і фізичним особам кредитів і позик, ввезенням, вивезенням і переказом валюти за кордон тощо.

Грошово-кредитна (монетарна) політика - це сукупність форм та інструментів державного впливу на пропозицію грошей (М s) з метою регулювання економічного циклу, попередження і подолання спаду виробництва, досягнення на національному ринку рівноваги за умов повної зайнятості і відсутності інфляції.

Грошово-кредитна політика визначається урядом країни, але в життя проводиться Центральним банком (НБУ).

Завдання Центрального банку:

> забезпечення стабільності національної валюти;

> забезпечення платіжного обігу;

> сприяння державному контролю за приватними банками;

> забезпечення ліквідності комерційних банків;

> забезпечення стабільності банківської системи в цілому.

Центральний банк (НБУ) використовує інструменти грошово-кредитної політики з метою впливу на кількість грошей (в основному у формі банківських депозитів), або на процентні ставки (і).

Основні інструменти грошово-кредитної політики:

> Операції на відкритому ринку:

1. Гнучкий валютно-політичний інструмент, який проявляється в продажу чи купівлі Центральним банком цінних паперів на «відкритому ринку» у комерційних банків.

2. Застосовується для проведення експансійної (купівля) чи

рестрикційної (продаж) грошової політики.

> Політика облікової ставки:

1. Інструмент прямого регулювання грошово-кредитного обігу.

2. Виявляється у змінах облікової ставки відповідно до кон'юнктурних коливань економіки.

3. Застосовується для управління кредитною активністю.

> Політика мінімальних резервів:

1. Найбільш жорсткий інструмент грошово-кредитного регулювання.

2. Виявляється в маніпуляції нормою обов'язкових резервів, які комерційні банки зобов'язані зберігати на рахунках у Центральному банку.

3. Застосовується як засіб для швидкого стиснення чи розширення кредитної маси в економічній системі.

На практиці визначають два типи грошово-кредитної політики:

1. Кредитно-грошова експансія зі зростанням кількості грошей та інфляції.

2. Кредитно-грошова рестрикція зі стримуванням грошової маси.

Основні напрямки грошово-кредитної політики:

• регулювання ліквідності, тобто здатності своєчасно виконувати зобов’язання перед вкладниками.

• управління державним боргом.

• регулювання обсягів кредитних операцій та грошової емісії.

Основні методи грошово-кредитної політики:

• загальні, через вплив на ринок капіталів у цілому.

•локальні або селективні, через вплив на окремі види грошово- кредитної діяльності.

Загальні методи включають:

- облікову, або дисконтну політику, через маніпулювання обліковою ставкою;

- операції на ринку державних цінних паперів;

- регулювання нормативів обов’язкових резервів комерційних банків.

Основні селективні методи:

- контроль за окремими видами кредитів;

- регулювання ризиків і ліквідності банківських операцій.

Етапи розвитку грошово-кредитної політики в Україні:

I. 1992-1994 рр. - кредитна експансія з гіперінфляцією і знеціненням купоно-карбованця.

II. 1995-2000 рр. - кредитна рестрикція, впровадження гривні (1996 р.), накопичення боргів по зарплаті та соціальним платежам.

III. 2000 р. - по теперішній час: сталість гривні, низькі ломбардна і облікова ставки.

Проблеми і суперечності грошово-кредитної політики в Україні:

> нерозвиненість ринку цінних паперів (державних);

> слабка підтримка банками виробничих галузей;

> недостатність грошових активів суб’єктів економічної діяльності.

Еще по теме Грошово-кредитна система, причини нестабільності та заходи щодо її стабілізації:

- 117. Механізм грошово-кредитного регулювання. Вплив грошово-кредитної політики на рівень суспільного виробництва.

- 53. Кредитно-грошове регулювання.

- Кредитно-грошове регулювання

- Цілі у грошово-кредитному регулюванні

- 7.7. Грошово-кредитне регулювання

- 4. Грошово-кредитне регулювання

- Понятие кредитной системы и ее структура. Банковская система как основное звено кредитной системы

- Грошово-кредитна політика НБУ

- Грошово-кредитна політика: типи та інструменти

- 81. Грошово-кредитне регулювання економіки

- Кредитная система и ее развитие в современных условиях. Кредитная система Российской Федерации

- Понятие и структура кредитной системы. Особенности развития кредитных систем в зарубежных странах

- 3.3. Грошово-кредитне регулювання

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- §5. Типи грошових систем

- Бюджетне та грошово-кредитне регулювання інвестиційної діяльності