ЗАСТОСУВАННЯ ДВІ МІЖНАРОДНІ ФІНАНСОВІ КРИЗИ: ДЕВАЛЬВАЦІЯ ФУНТА СТЕРЛІНГІВ У 1967 р. ТА КРАХ БРЕТОН-ВУДСЬКОЇ СИСТЕМИ У 1971 р.

Серед недоліків Бретон-вудської системи було те, що вона сприяла поглибленню міжнародних фінансових криз, під час яких відбувалися «спекулятивні атаки» на валюту певної країни, тобто значний продаж слабкої валюти (або купівля сильної валюти), що прискорювало зміну обмінного курсу.

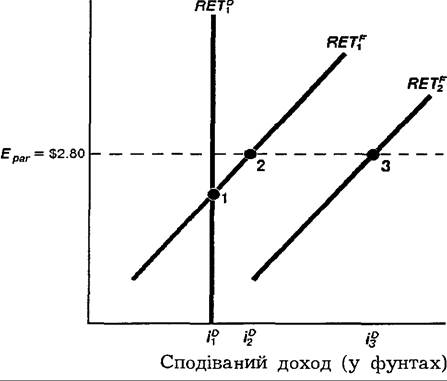

Двома основними прикладами міжнародних фінансових криз, що сталися за Бретон-вудської системи, є девальвація британського фунта у листопаді 1967 р. та події, що призвели до краху Бретон-вудської системи у травні 1971 р. Ми розглянемо, як відбувалися спекулятивні атаки під час цих двох криз, застосовуючи нашу модель визначення валютного курсу.На графіку 22.2 показано, що до спекулятивної атаки на фунт перетин кривих RET P і RET f був нижчий від паритетного обмінного курсу 2,80 дол. за фунт. (У цьому прикладі національною валютою є фунт стерлінгів, тому RETd є сподіваним доходом на депозити у фунтах стерлінгів, у той час як іноземною валютою є долар, тому RETf є сподіваний доход на доларові депозити). Фунт було зависоко оцінено,

1 центральний банк Великобританії (Банк Англії) був змушений купувати фунти і продавати іноземні (доларові) активи, через що пропозиція грошей зменшувалася і процентна ставка по стерлінгових депозитах зростала до iξ, залишаючи обмінний курс на номінальному рівні — 2,80 дол. за фунт. (Переміщення кривої RETd для перетину в точці

2 з Epar не показано на графіку, щоб зменшити його завантаженість). Купівля фунтів призводила до втрати Британією її валютних резервів, що позначалося на постійному дефіциті платіжного балансу.

Валютний курс, (дол./фунти)

Графік 22.2. Валютний ринок для британського фунта у 1967 р. Усвідомлення біржовими гравцями, що Великобританія невдовзі повинна девальвувати фунт, збільшило сподіваний доход на іноземні (доларові) депозити і перемістило криву RETt праворуч у положення RET2- Це переміщення означало необхідність значно більшої за обсягами купівлі фунтів центральним банком Англії для підвищення процентної ставки до із і, таким чином, утримання обмінного курсу на рівні 2,80 дол.

за фунт.

До 17 листопада 1967 р. британська втрата кількох мільярдів доларових резервів була такою значною, що спекулянти валютою почали підозрювати, що, незважаючи на позички МВФ, Великобританія невдовзі девальвує фунт. Щойно спекулянти переконалися, що девальвація близька і, отже, вартість іноземних (доларових) депозитів зростатиме щодо стерлінгових, сподіваний доход на іноземні депозити почав різко зростати, переміщуючи праворуч криву сподіваного доходу на іноземні депозити у положення RET^ \ на графіку 22.2. Велетенське збільшення сподіваного доходу на іноземні депозити порівняно зі стерлінговими спричинило масовий розпродаж спекулянтами фунтів стерлінгів. Інтервенції британського центрального банку на підтримування обмінного курсу фунта ставали все більшими за обсягом і вимагали підвищення процентної ставки по стерлінгових депозитах до і-?. Намагання Банку Англії згладити спекулятивну атаку шляхом купівлі фунтів призвело до величезних втрат його валютних резервів. Справді, одного-єдиного дня, 17 листопада, Банк Англії був змушений купити понад 1 млрд. фунтів стерлінгів, щоб утримати від падіння обмінний курс. Банк Англії усвідомив тепер, що неможливо успішно захищати фунт, і наступного дня капітулював, девальвувавши фунт на 14%.

Спекулянти, що 17 листопада продали 1 млрд. майна у фунтах Банку Англії за 1 млрд. доларів США, розбагатіли. Девальвація фунта на 14 % наступного дня, 18 листопада, означала, що долари, які купили спекулянти за їхні фунти, зросли на 14 % за вартістю щодо фунта, забезпечивши їм прибуток у сумі 140 млн. дол. (14 % від 1 млрд. дол.). Непогано за один день праці! Банк Англії, звичайно, втратив 140 млн. дол. Захист валюти від спекулятивної атаки — дорога справа.

Іншими фінансовими кризами, що доконали Бретон-вудську систему після девальвації британського фунта стерлінгів, були криза у Франції 1968 р. та девальвація франка у серпні 1969 р.; коливання курсу марки та її ревальвація у вересні — жовтні 1969 р.

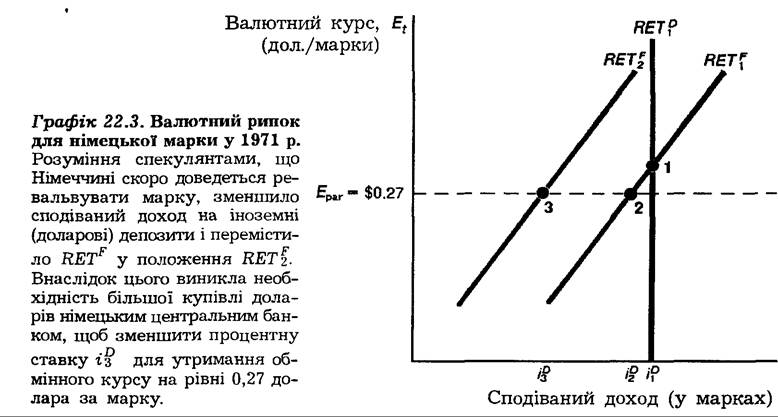

Система остаточно розвалилася під впливом міжнародної фінансової кризи, що визріла на початку 1971 р. У 1970 р. дефіцит платіжного балансу в CIIIA почав швидко зростати, досягнувши близько 10 млрд. дол. на рік. У першому кварталі 1971 р. дефіцит зростав навіть швидше, перевищивши 5 млрд. дол. Ці дефіцити платіжного балансу CIIIA означали, що існувало активне сальдо балансів інших країн, з яких найбільше було в Німеччини.На графіку 22.3 змальовано ситуацію на валютному ринку для західнонімецької марки. Завищена оцінка долара США означала, що німецька марка була недооцінена: за номінальним валютним курсом приблизно 0,27 дол. за марку (що показано початковими кривими RET f та RET f, що перетинаються у точці 1). Центральний банк Західної Німеччини (Бундесбанк) продавав марки і купував долари, щоб перемістити криву RETd ліворуч, і, як наслідок, збільшував свої валютні резерви. З січня по березень 1971 р. Бундесбанк купив 2 млрд. американських доларів для виконання своїх зобов’язань по підтримці обмінного курсу, зафіксованого на рівні 0,27 дол. за марку. Отже, Бундесбанк збільшив на 2 млрд. дол. свої міжнародні валютні резерви. У квітні Німеччина набула інші 3 млрд. дол. валютних резервів, як наслідок захисту обмінного курсу.

Велетенська купівля міжнародних валютних резервів означала, що німецька грошова маса почала збільшуватися, ведучи до винятково швидкого зростання пропозиції грошей у Німеччині. Оскільки Бундесбанк не хотів продовжувати цей процес, то в недалекому майбутньому він був змушений ревальвувати свою марку. Коли учасники валютного ринку усвідомили, що ревальвація марки імовірна і, отже, іноземні (доларові) депозити напевно впадуть за вартістю щодо марки, то сподівані доходи на іноземні доларові депозити різко зменшилися, переміщуючи криву RET ліворуч у положення RET

Як випливає з нашого аналізу, тепер німецькому центральному банкові довелось би інтенсивно втручатися у формування обмінного курсу — продавати марки і купувати долари, щоб утримувати фіксований валютний курс.

4 травня Бундесбанк купив 1 млрд. дол. для захисту долара і збереження обмінного курсу марки, що передбачалося за Бретон-вудською системою. Коли валютний ринок відкрився 5 травня, то гра закінчилася. Протягом першої години торгівлі Бундесбанк був змушений купити 1 мільярд доларів, щоб утримати фіксований

валютний курс. Німецький центральний банк тоді оголосив, що припиняє свої валютні операції, і марка (разом з іншими валютами, прив’язаними до неї) пускається у вільне плавання [47].

У серпні президент Ніксон оголосив про розпад Бретон-вудської системи. Він припинив конвертованість долара у золото, і це було частиною його «нової економічної політики», що також включала контроль над заробітною платою і цінами. Спроби підправити Бретон- вудську систему фіксованих обмінних курсів у Смітсонівських угодах у грудні 1971 р. виявилися неуспішними, і до 1973 р. США та їхні торгові партнери погодилися^ на вільне плавання валюти.

Сьогоднішня система керованого плавання

Хоча валютним курсам нині дозволяють змінюватися щоденно у відповідь на дію ринкових сил, центральні банки не хочуть відмовлятися від свого права інтервенцій у функціонування зовнішніх валютних ринків. Вони не допускають великих змін в обмінних курсах, що полегшує планування для фірм та індивідів купівлі або продажу товарів за кордоном у майбутньому. Крім того, країни з активним платіжним балансом часто не хочуть дозволити поцінування своїх валют, бо це здорожчує їхні товари за кордоном, а іноземні товари дешевшають у даній країні. Оскільки подорожчання може зашкодити продажу товарів вітчизняних фірм і збільшити безробіття, країни з активним сальдо платіжного балансу продавали свою валюту на зовнішніх валютних ринках і набували валютних резервів.

Країни з дефіцитом платіжного балансу не хотіли допустити знецінення своїх валют, бо це здорожчувало іноземні товари для їхніх споживачів і могло стимулювати інфляцію. Щоб підтримати високу вартість своїх валют, країни з дефіцитом платіжного балансу часто купували свою власну валюту на зовнішньому валютному ринку і втрачали валютні резерви.

Нинішня міжнародна фінансова система є гібридом фіксованої та гнучкої системи валютних курсів. Ці курси коливаються у відповідь на ринкові сили, але не\ визначаються виключно цими ринковими силами. До того ж багато країн продовжують утримувати вартість їхніх валют фіксованими щодо інших валют. Окремі країни прив’язали свої валюти до долара, в той час як група європейських країн утворила Європейську валютну систему, так звану «змію», в якій вартість валют одна щодо одної може коливатися у вузькому інтервалі (±2,25 % для більшості цих валют, за винятком Іспанії). Крім того, країни — учасниці Європейської валютної системи розробили нову грошову одиницю екю 1, яка, на їхню думку, фактично витіснить долар США з міжнародних фінансових операцій.

МВФ продовжує функціонувати як збирач даних і міжнародний кредитор, та вже не намагається заохочувати фіксовані валютні курси. Роль МВФ як міжнародного кредитора також недавно стала важливою у зв’язку з кризою зовнішньої заборгованості країн третього світу (аналізувалося у розділі 10). МВФ прямо втягнутий у допомогу країнам, що розвиваються і зазнають труднощів у погашенні їхніх позичок. МВФ допомагає країнам третього світу домовитися із західними кредиторами про сплачення боргу.

Іншою важливою рисою сьогоднішньої системи є продовження витіснення золота з міжнародних фінансових операцій. Не тільки США припинили конвертованість долара у золото для іноземних центральних банків. З 1970 р. МВФ випускає паперовий замінник для золота — спеціальні права запозичення (СДР) [48] [49]. Подібно до золота у Бретон- вудській системі, СДР функціонують як міжнародні валютні резерви. Проте, на відміну від золота, кількість якого визначалася відкриттям родовищ золота і витратами виробництва, СДР можуть створюватися МВФ кожного разу, коли він вирішить, що існує додаткова потреба у міжнародних валютних резервах для сприяння світовій торгівлі та економічному зростанню. Використання золота у міжнародних операціях згодом було зменшене скасуванням МВФ офіційної ціни золота у 1975 р. та продажем золота Державною скарбницею США та МВФ приватним особам, щоб «демонетизувати» його. Нині ціна золота визначається на вільному ринку. Інвестори, що хочуть спекулювати на цьому ринку, повинні купувати і продавати за бажанням, як це роблять ювеліри та дантисти, котрі використовують золото у своєму виробництві.