ЗАСТОСУВАННЯ ПОЯСНЕННЯ ЗМІН В ДИНАМІЦІ ПРОПОЗИЦІЇ ГРОШЕЙ В 1980 —1990-х РОКАХ

Щоб поглибити наше розуміння процесу формування пропозиції грошей, слід з’ясувати, чим керуються при ухвалі рішення вкладники та банкіри. Проте, перш ніж досліджувати поведінку банків і вкладників у розділі 16, нам варто подивитися, чи створена тут модель процесу формування пропозиції грошей допоможе зрозуміти динаміку пропозиції грошей.

Ми розглянемо динаміку пропозиції грошей з 1980 по

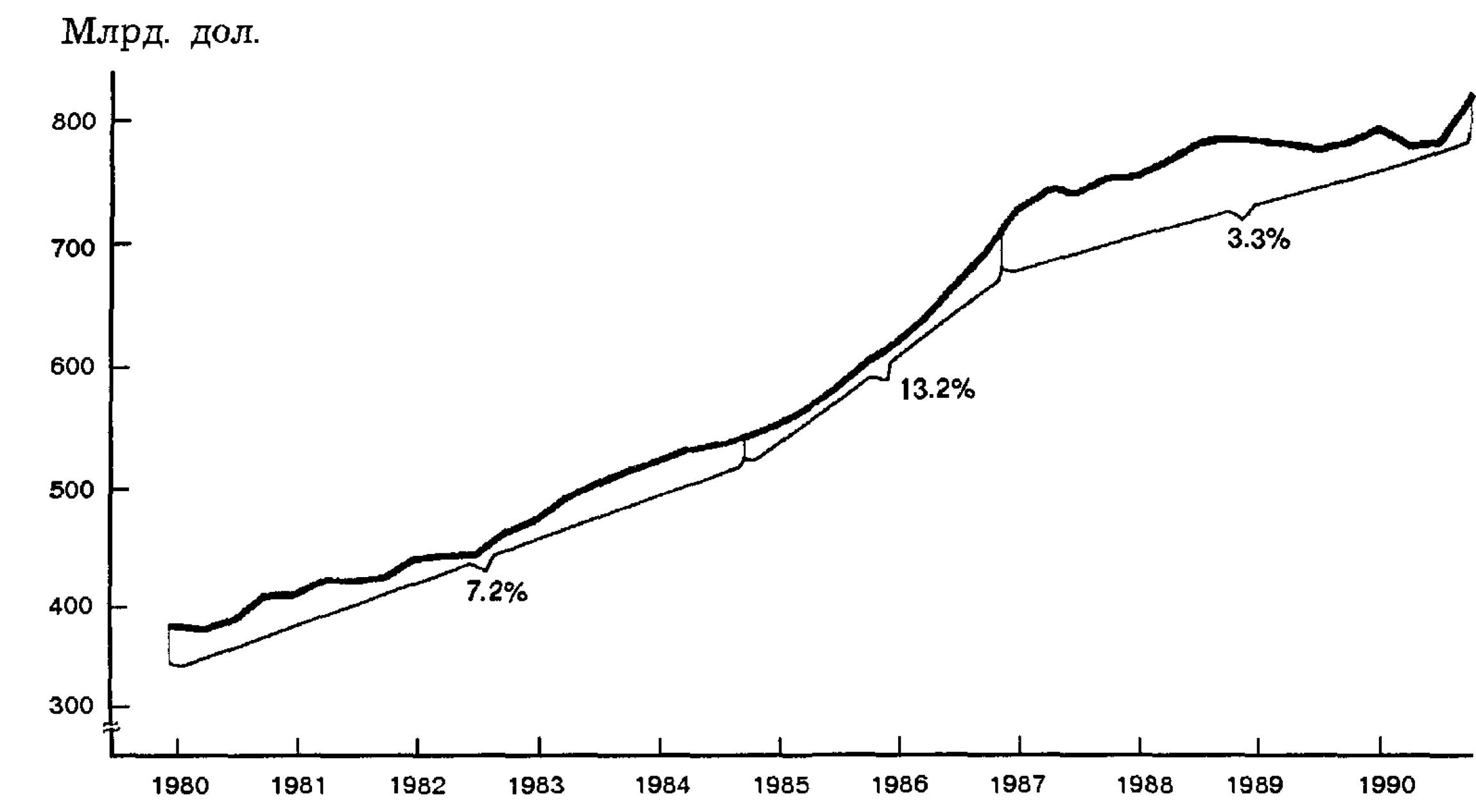

Графік 15.1. Пропозиція грошей (МІ): 1980—1990 рр.

Джерела: Federal Reserve Bulletin and Citibase databank.

1990 рік — особливо цікавий період, бо темпи зростання пропозиції грошей у ньому безпрецедентно коливалися.

На графіку 15.1 зображено динаміку пропозиції грошей (Ml) з 1980 до 1990 року. Відсоток під кожною фігурною дужкою показує темпи зростання (річний темп) за період, що взятий у дужки. Наприклад, за період з січня 1980 р. по жовтень 1984 р. пропозиція грошей зростала темпом 7,2 % щорічно. Нестабільність темпів зростання кількості грошей у 1980 —1990 рр. досить очевидна: вона зростала від 7,2 % до 13,2 %, і тоді зменшувалась до 3,3 %. Як можна пояснити такі різкі коливання темпу зростання пропозиції грошей?'

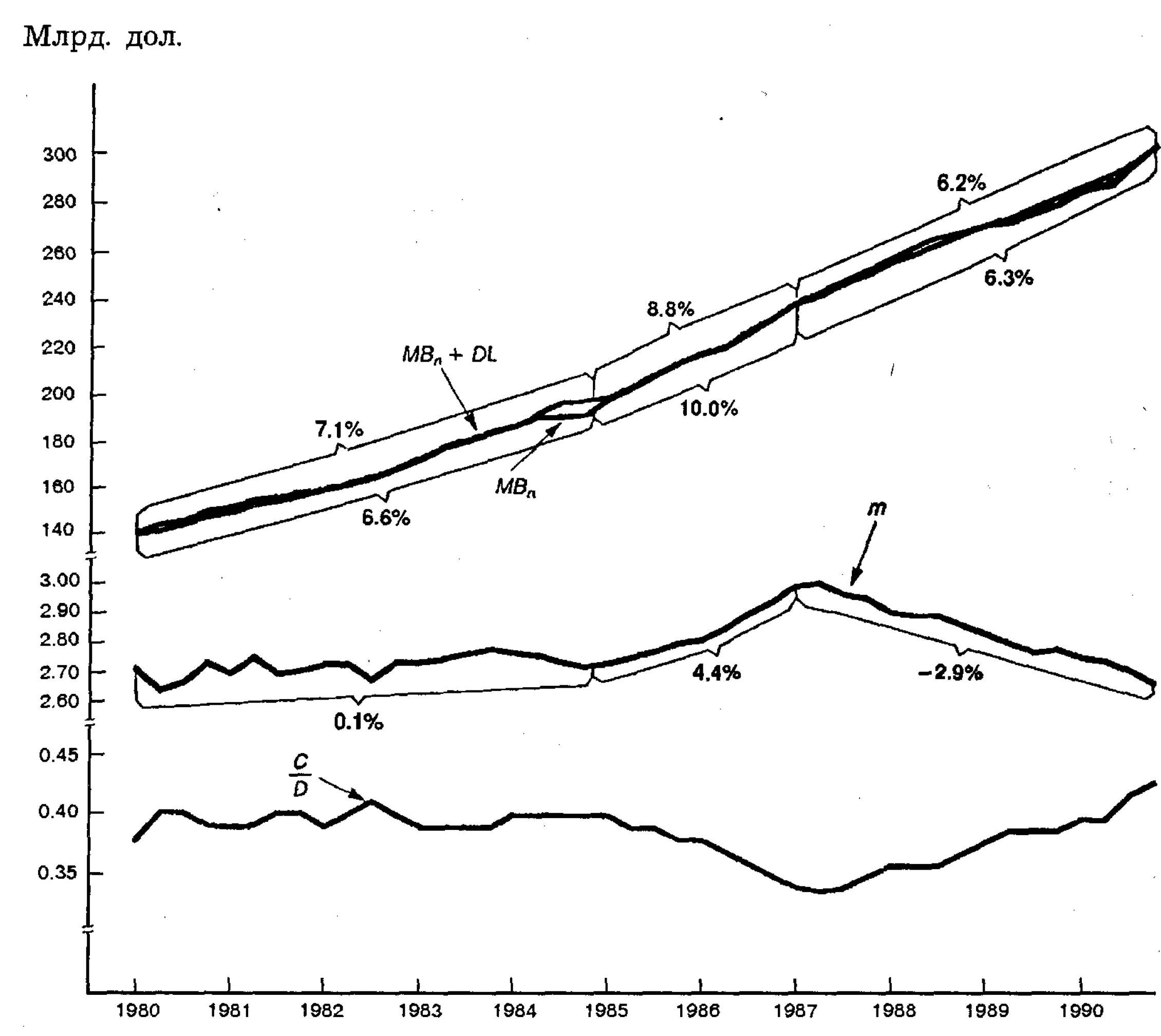

Наша модель пропозиції грошей, що описана рівнянням (15.5), означає, що динаміка пропозиції грошей, зображена на графіку 15.1, пояснюється або змінами у MBn + DL (власна грошова маса плюс дисконтні позики), або змінами в т (мультиплікатор грошей). На графіку 15.2 зображено ці змінні та показано їхні темпи зростання за ті ж самі періоди, що виділені фігурними дужками,— періоди на графіку 15.1. Зауважте, що мультиплікатор грошей т коливається всередині досить вузького інтервалу між 2,7 і 3,0.

Протягом всього періоду середній темп зростання пропозиції грошей (7,0 %) досить добре пояснюється середнім темпом зростання власної грошової маси MBn (7,2 %).

Крім того, ми бачимо, що компонент DL рідко є важливим джерелом коливань пропозиції грошей, бо MBn + DL тісно пов’язано з MBn, за винятком особливого періоду 1984 р.,

Графік 15.2. Визначники пропозиції грошей: 1980 —1990 рр.

Джерела: Federal Reserve Bulletin and Citibase databank.

коли дисконтні позики дуже зросли (ФРС виділила 5 млрд. дол. для позики «Continental Illinois Bank», що був у фінансовій небезпеці).

З проведеного аналізу робимо такий висновок: протягом тривалого періоду основним чинником, що впливав на зміну пропозиції грошей, була власна грошова маса (MBn), яка контролюється Федеральною резервною системою через операції на відкритому ринку.

Протягом коротших періодів часу зв’язок між темпами зростання власної грошової маси та пропозицією грошей не завжди тісний. Річ у тім, що грошовий мультиплікатор (т) зазнає суттєвих короткострокових коливань, що істотно впливає на темп зростання пропозиції грошей. Відношення готівки до чекових депозитів {C∕D}, що також зображене на графіку 15.2, пояснює більшість випадків змін грошового мультиплікатора.

З січня 1980 р. по жовтень 1984 р. відношення {C∕D} є порівняно сталим. Не дивно, що майже відсутня тенденція до змін поведінки грошового мультиплікатора т. Тому темпи зростання пропозиції грошей і власної грошової маси мають подібні значення. Зростання грошового мультиплікатора з жовтня 1984 р. до грудня 1986 р. пояснюється спадною динамікою відношення готівки до чекових депозитів. Зменшення значення {C∕D} означає, що відбулося переміщення від одного компонента пропозиції грошей з меншим багаторазовим розширенням (готівка) до іншого (чекові депозити), що дає більше багаторазове розширення. Тому грошовий мультиплікатор зростав. За період з грудня 1986 р. до грудня 1990 р. відношення {C∕D} значно збільшилося. Це збільшення повинно привести до зменшення мультиплікатора грошей, позаяк відбулося переміщення чекових депозитів з більшим багаторазовим розширенням до готівки — з меншим багаторазовим розширенням. Як випливає з моделі пропозиції грошей, мультиплікатор грошей справді зменшився в цьому періоді і різко уповільнилося зростання кількості грошей.

Хоча наш аналіз періоду 1980—1990 рр. показує, що такі чинники, як зміни відношення {C∕D}, можуть істотно впливати на пропозицію грошей протягом коротких проміжків часу, не слід забувати, що протягом всього періоду темпи зростання пропозиції грошей тісно пов’язані з темпами зростання власної грошової маси, MBn. Справді, емпіричні факти показують, що понад три чверті коливань пропозиції грошей можна віднести на рахунок операцій Федеральної резервної системи на відкритому ринку, що визначають MBn.