МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ І МУЛЬТИПЛІКАТОР ГРОШЕЙ

Оскільки ФРС може контролювати грошову масу краще, ніж резерви, то доцільно пов’язати пропозицію грошей (M) з грошовою масою (MB), використовуючи такий взаємозв’язок:

Змінна т є мультиплікатором грошей, який показує нам, наскільки зміниться пропозиція грошей при певній зміні грошової маси (MB).

Цей мультиплікатор показує, в якому співвідношенні грошова маса перетворюється на пропозицію грошей. Грошовий мультиплікатор більший за одиницю, і тому альтернативна назва грошової маси — «гроші1 ФРС, як і будь-який банкір, також ухвалює рішення щодо доцільності надання позики. Отже, сума позик у ФРС ще більше контролюється. Проте визначальне положення не скасовується цим фактом. Обсяг дисконтних позик у ФРС залежить як від рішень ФРС, так і від рішень банків.

2 Баланс ФРС містить інші статті (аналізуються в розділі 18), які впливають на величину власної грошової маси. Оскільки їхні впливи на власну грошову масу стосовно операцій на відкритому ринку є і незначними, і передбачуваними, то ці інші статті не викликають для ФРС труднощів у контролі над власною грошовою масою.

підвищеної ефективності» — є логічною. Зміна грошової маси на 1 долар призводить до зміни пропозиції грошей більше ніж на 1 долар.

Мультиплікатор грошей відображає вплив на пропозицію грошей інших факторів, крім грошової маси. Наведена далі модель пояснить чинники, які визначають розмір мультиплікатора грошей. Рішення вкладників про їхні суми готівки і чекові вклади — один із таких чинників, що впливає на грошовий мультиплікатор. Інший — це резервні вимоги, що запроваджуються ФРС для депозитів у банківській системі. Рішення банків про надлишкові резерви впливають на грошовий мультиплікатор.

Виведення мультиплікатора грошей

В нашій моделі багаторазового створення депозитів, розглянутій у розділі 14, ми не брали до уваги впливів зміни в сумах готівки та розмірах надлишкових резервів на процес створення депозитів.

Тепер врахуємо ці зміни в моделі, що описує процес формування пропозиції грошей. Припустімо, що обсяг готівки (C) і надлишкові резерви (ER) змінюються пропорційно до змін чекових депозитів (D). Іншими словами, приймаємо, що відношення цих статей до чекових депозитів стале:{C∕D}= відношення готівки до чекових депозитів;

{ER∕D} = норма надлишкових резервів,

де означає, що це відношення розглядаємо як стале.

Тепер виведемо формулу, що описує, як норма надлишкових резервів, визначена вище, і норма обов’язкових резервів, що встановлюється ФРС, впливають на мультиплікатор (т). Виведення моделі пропозиції грошей почнімо з рівняння:

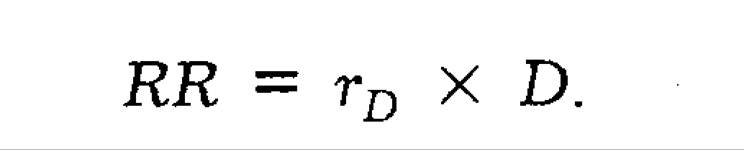

яке показує, що загальна сума резервів у банківській системі (R) дорівнює сумі обов’язкових резервів (RR) і надлишкових резервів (ER). (Зауважте, що це рівняння відповідає рівноважній умові R = RR з попереднього розділу, коли надлишкові резерви, як припускалося, є нульові).

Загальна сума обов’язкових резервів дорівнює нормі обов’язкових резервів (td) помноженій на суму чекових депозитів (D):

Підставляючи в перше рівняння замість RR, отримаємо

рівняння, яке пов’язує резерви банківської системи із сумою чекових депозитів та надлишковими резервами, що можна підтримати:

R = (td X D) + ER.

Визначальним пунктом є те, що Федеральна резервна система встановлює норму обов’язкових резервів меншу за одиницю. Отже, долар резервів може підтримувати більше ніж долар вкладів, і може відбутися багаторазове розширення депозитів.

Розгляньмо, як цей механізм спрацьовує на практиці. Якщо надлишкові резерви дорівнюють нулеві (ER = 0), а норма обов’язкових резервів встановлюється на рівні rD = 0,10 і обсяг чекових депозитів у банківській системі дорівнює 800 млрд.

дол., то величина резервів, потрібних для підтримки цих депозитів, становить 80 млрд. дол. (=0,10 X 800 млрд. дол.). Ці 80 млрд. дол. резервів можуть підтримувати в десять разів більшу суму чекових депозитів, так само як і в попередньому розділі, бо відбувається багаторазове створення депозитів.Грошова маса (MB) дорівнює готівці плюс резерви (R + С), і тому можна записати рівняння, що пов’язує величину грошової маси з обсягами чекових депозитів та готівки. Додамо готівку до обох частин записаного вище рівняння:

Це рівняння показує нам величину грошової маси, що потрібна для придбання наявних сум чекових депозитів, готівки та надлишкових резервів.

Важливою особливістю попереднього рівняння є те, що додатковий долар MB, який виникає з додаткового долара готівки, не підтримує жодних додаткових депозитів. Це відбувається тому, що таке збільшення веде до відповідного збільшення правої частини рівняння при відсутності змін у D. Готівковий компонент MB, на відміну від компонента резервів, не веде до багаторазового створення депозитів. Іншими словами, збільшення грошової маси внаслідок збільшення готівки не мультиплікується, в той час як збільшення грошової маси внаслідок розширення депозитів мультиплікується.

Другою важливою особливістю даного рівняння є те, що додатковий долар MB, що іде на створення надлишкових резервів, ER, не підтримує додаткових депозитів чи готівки. Причина цього в тім, що коли банк вирішує тримати надлишкові резерви, то він не надає їх у позику, а тому не створюються депозити. Отже, якщо ФРС вводить резерви в банківську систему і їх утримують як надлишкові резерви, то не буде жодного впливу на депозити або готівку, а отже, не буде впливу на пропозицію грошей. Іншими словами, ви можете думати про надлишкові резерви як про бездіяльний компонент, що не використовується для підтримки будь-яких депозитів (хоча ці надлишкові резерви

важливі для управління ліквідністю банку, що ви бачили в розділі 9).

Це означає, що за певного рівня резервів більша сума надлишкових резервів означає, що банківська система, по суті, має недостатні резерви, щоб підтримувати депозити.Щоб вивести формулу мультиплікатора грошей за допомогою коефіцієнта вкладника, {C∕D}, і норми надлишкових резервів, {ER∕D}, запишемо наведене вище рівняння, виразивши C як {C∕D} X D і ER як {ER∕D} ? D;

Далі поділимо обидві частини рівняння на член у дужках, щоб отримати вираз, який пов’язує чекові депозити (D) з грошовою масою (MB):

Використовуючи визначення пропозиції грошей як суми готівки і чекових депозитів (М = D + С) і знову замінюючи C на {C∕D X D, одержуємо:

Замінюючи в попередньому рівнянні D значенням з рівняння (15.2), маємо:

Нарешті ми досягли своєї мети і вивели формулу, що відповідає нашому попередньому рівнянню (15.1). Як можна бачити, коефіцієнт, на який множать MB, є мультиплікатором грошей. Він говорить нам про те, на скільки зміниться пропозиція грошей у відповідь на зміну грошової маси (гроші підвищеної ефективності). Мультиплікатор грошей т, отже, дорівнює:

Він є функцією від коефіцієнта вкладника, {C∕D}, норми обов’язкових резервів, встановленої ФРС, rD, та норми надлишкових резервів, {ER∕D}.

Хоча арифметичне виведення, яке ми щойно завершили, показує, як будують мультиплікатор грошей, нам все-таки потрібно вияснити

головні положення, що лежать у його основі. Це дозволить зрозуміти і застосувати поняття мультиплікатора грошей без його зазубрювання.

Що ховається за мультиплікатором грошей

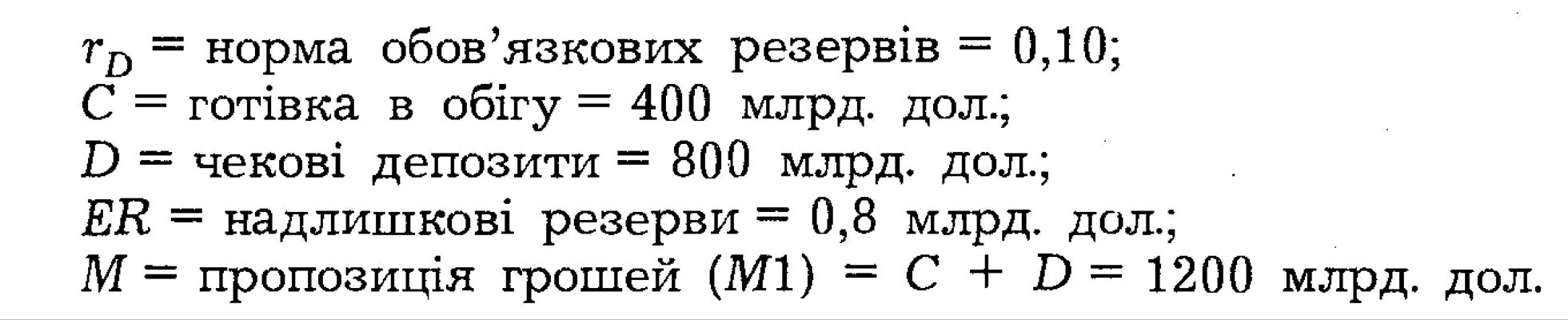

Щоб «відчути», що означає мультиплікатор грошей, знову застосуємо числовий приклад з реальними даними для таких змінних:

Використовуючи ці дані, ми можемо обчислити значення для відношення готівка — депозити і відношення надлишкових резервів до чекових депозитів, що відповідно становитимуть:

{C∕D} — відношення готівки до чекових депозитів = 400 млрд. дол./ 800 млрд. дол.= 0,5;

{ER∕D} = норма надлишкових резервів = 0,8 млрд. дол./800 млрд. дол. = 0,001.

Значення мультиплікатора грошей дорівнює:

Мультиплікатор грошей, який дорівнює 2,50, говорить про те, що при даній нормі обов’язкових резервів — 10 % на чекові депозити і поведінці вкладників та банків, що представлена співвідношенням {C∕D} = 0,50 та {ER∕D} = 0,001, збільшення грошової маси на 1 дол. веде до збільшення пропозиції грошей (Ml) на 2,50 дол.

Важливою ознакою грошового мультиплікатора є те, що він менший від простого депозитного мультиплікатора, який, за підрахунками в розділі 14, становив 10. Ключем до розуміння цього результату і нашої моделі пропозиції грошей є те, що хоча відбувається багаторазове збільшення депозитів, такого збільшення для готівки немає. Отже, якщо певна частина збільшення грошей підвищеної ефективності переходить у готівку, тоді ця частина не підпадає під багаторазове розширення депозитів. У нашому аналізі в розділі 14 ця можливість не враховувалася. Тому збільшення резервів вело до максимальних сум багаторазового створення депозитів. Проте в нашій поточній моделі грошового мультиплікатора розмір готівки справді збільшується, коли зростають грошова маса (MB) і чекові депозити (D), бо {C∕D} є більшим від нуля. Як уже зазначалося, будь-яке збільшення MB, що йде на збільшення готівки, не мультиплікується. Тільки та частина збільшення

MB, що іде на чекові депозити, зазнає багаторазового розширення. Тому загальний рівень багаторазового розширення депозитів повинен бути нижчим. Збільшення M за деякого збільшення MB є меншим, ніж показує проста модель з розділу 14 1.

Фактори, які впливають на мультиплікатор грошей

Щоб поглибити наше розуміння мультиплікатора грошей, розгляньмо, як він змінюється у відповідь на коливання змінних у нашій моделі грошового мультиплікатора {C∕D} і {ER∕D}. «Гра», в яку ми граємо, добре відома в аналітичній економії: ми запитуємо, що станеться, якщо значення однієї з цих величин зміниться, а всі інші змінні залишаться сталими (тобто за інших рівних умов — ceteris paribus).

Зміни норми обов’язкових резервів (rD). Якщо норма обов’язкових резервів на чекові депозити збільшується, в той час як всі інші змінні залишаються сталими, то попередня величина резервів не може підтримувати попередню суму чекових депозитів. Потрібно більше резервів, адже обов’язкові резерви для цих чекових депозитів зросли. Нестача резервів тоді означає, що банк повинен зменшити суму наданих позик, що спричинить зменшення вкладів і, отже, пропозиції грошей. Зменшена пропозиція грошей стосовно рівня MB5 який незмінний, показує, що мультиплікатор грошей також зменшився. Інакше кажучи, слід зрозуміти, що коли rD є більшим, то відбувається менше багаторазове розширення чекових депозитів. При меншому багаторазовому розширенні депозитів мультиплікатор грошей повинен зменшитися 2.

Ми можемо перевірити правильність попереднього аналізу, простеживши, що станеться з мультиплікатором грошей у нашому числовому прикладі, коли rD зростає з 10 % до 15 %. Мультиплікатор грошей дорівнюватиме:

1 Інша причина, чому грошовий мультиплікатор менший, полягає в тому, що {ER∕D} є незмінною часткою, більшою від нуля. Це означає, що збільшення MB та D веде до більших надлишкових резервів. В результаті більша сума надлишкових резервів означає, що сума резервів, яка використовується для підтримки чекових депозитів, збільшиться не настільки, наскільки це було б можливим у протилежному випадку. Отже, збільшення чекових депозитів та пропозиції грошей буде меншим, і, відповідно, буде меншим мультиплікатор грошей. Відношення {ER∕D} нині вельми незначне, приблизно 0,001, і тому його вплив на грошовий мультиплікатор неістотний. Проте в історії були й інші періоди, коли відношення {ER∕D} було значно більшим і, отже, значно вагоміше впливало на зменшення мультиплікатора грошей.

2 Цей результат можна показати засобами арифметики таким чином: коли rD збільшується, то знаменник грошового мультиплікатора також збільшується, внаслідок чого мультиплікатор повинен зменшуватися.

Щойно проведений аналіз можна застосувати до випадку, в якому норма обов’язкових резервів зменшується. У цьому випадку багаторазове розширення чекових депозитів відбудеться більшу кількість разів, бо попередній рівень резервів може тепер підтримати більше чекових депозитів. Тому розмір мультиплікатора зросте. Наприклад, якщо rD зменшується з10%до5%іце значення вводимо у формулу мультиплікатора грошей, залишаючи всі інші змінні сталими, то отримаємо:

що більше за початкове значення мультиплікатора 2,50.

На основі проведеного аналізу можна дійти такого висновку: мультиплікатор грошей і пропозиція грошей перебувають в оберненій залежності від норми обов'язкових резервів, rD 1.

Зміни відношення готівки до чекових депозитів {C∕D}. Що станеться з мультиплікатором грошей, коли поведінка вкладників спричиняє збільшення відношення {C∕D} при сталих всіх інших змінних? Збільшення {C∕D} означає, що вкладники перетворюють частину своїх чекових депозитів на готівку. Як було показано раніше, чекові депозити зазнають багаторазового розширення, в той час як готівка — ні. Отже, коли чекові депозити перетворюються на готівку, то відбувається перехід одного компонента пропозиції грошей, який зазнає багаторазового розширення, в інший, який не зазнає такого розширення. Загальний рівень багаторазового розширення зменшується. Мультиплікатор так само повинен зменшуватися 2.

1 До грудня 1990 р. ФРС вимагала резервів як для строкових, так і для чекових депозитів. Зміна аналізу для відображення ситуації до 1990 р. така. Якщо припустити, що строкові депозити (T) збільшуються пропорційно до чекових депозитів, через що відношення (T∕D) незмінне, то нам потрібно лише зрозуміти, що у вищенаведених формулах норму обов’язкових резервів rD слід замінити на [rn + rτ {T∕D}], де rτ — норма обов’язкових резервів для строкових депозитів. Логіка, що лежить в основі цієї заміни, полягає в тому, що на кожен долар чекових депозитів існує {T∕D} доларів строкових депозитів, які мають обов’язкові резерви в розмірі rτ {T∕D}. Отже, загальна сума обов’язкових резервів, які повинні мати банки на кожен долар чекових депозитів, дорівнює вимозі ro ФРС плюс додаткова сума, що виникає від строкових депозитів, rτ {T∕D}. Зауважте, що і збільшення норми обов’язкових резервів для строкових депозитів, rτ, і збільшення відношення строкових депозитів до чекових {T∕D}, по суті, збільшують величину обов’язкових резервів на кожен долар чекових депозитів і, отже, зменшують мультиплікатор грошей та пропозицію грошей.

2 Доки rD + {ER∕D} менше ніж 1 (як у наведеному вище прикладі з використанням загальних даних), доти зростання {C∕D} збільшує знаменник грошового мультиплікатора більшою мірою, ніж чисельник Збільшення відношення {C∕D} спричиняє зменшення мультиплікатора.

Цей висновок підтверджується числовим прикладом, в якому {C∕D} збільшується з 0,50 до 0,75. Тоді мультиплікатор грошей зменшується з 2,50 до:

А тепер покажемо інший результат: грошовий мультиплікатор і пропозиція грошей перебувають в оберненій залежності від значення відношення готівки до чекових депозитів {C∕D}.

Зміни у нормі надлишкових резервів {ER∕D}. Коли банки збільшують запаси надлишкових резервів стосовно чекових депозитів, то фактично банківська система має менше резервів для підтримки чекових депозитів. Це означає, що при однаковому рівні MB банки зменшать їхні надані позики, спричиняючи зменшення величини чекових депозитів і зменшення пропозиції грошей. Тому мультиплікатор грошей зменшиться 1.

Цей висновок підтверджує наш числовий приклад, коли {ER∕D} зростає з 0,001 до 0,005. Мультиплікатор грошей у цьому разі зменшується з 2,50 до:

Зауважте, що хоча відношення надлишкових резервів до чекових депозитів зросло в п’ять разів, відбулося лише невелике зменшення грошового мультиплікатора. Це зменшення є таким невеликим, бо в останні роки відношення {ER∕D} було надто малим, і його зміни впливали на мультиплікатор грошей дуже неістотно. Проте в історії були й інші періоди, зокрема під час «великої депресії», коли це відношення було значно вищим. Зміни в цьому відношенні суттєво позначалися на пропозиції грошей та грошовому мультиплікаторі. Отже, наш кінцевий результат має важливе значення. Мультиплікатор грошей і пропозиція грошей перебувають в оберненій залежності від значення відношення надлишкових резервів до чекових депозитів {ER∕D}.

Додаткові фактори, що визначають пропозицію грошей

Щоб модель пропозиції грошей була повною, нам слід пам’ятати, що грошова маса складається з двох компонентів: (1) власної грошової маси (MBn), яку прямо контролює ФРС через операції на відкритому ринку, і (2) дисконтних позик (DL), при наданні яких важливу роль

1 Цей висновок можна показати за допомогою арифметики таким чином: якщо {ER∕D} збільшується, то і знаменник мультиплікатора грошей також збільшується, а значить, сам грошовий мультиплікатор повинен зменшитися.

поряд з встановленою ФРС обліковою ставкою відіграють і банки. Використовуючи той факт, що MB = MBn ÷ DL, можна записати модель пропозиції грошей таким чином:

де мультиплікатор грошей т визначається так, як у рівнянні (15.4). Отже, крім впливів на пропозицію грошей норми обов’язкових резервів, відношення готівки до чекових депозитів та норми надлишкових резервів, розширена модель показує, що на пропозицію грошей також впливають зміни у MBn та DL. Оскільки мультиплікатор грошей є додатним, то рівняння (15.5) одразу говорить нам, що пропозиція грошей перебуває у прямій залежності і від власної грошової маси, і від дисконтних позик. Проте варто показати логіку походження цих висновків.

Зміни власної грошової маси (MBn). Як показано на початку цього розділу, купівля ФРС на відкритому ринку збільшує власну грошову масу, в той час як продаж на відкритому ринку зменшує її. Приймаючи всі інші змінні сталими, збільшення MBn внаслідок купівлі на відкритому ринку збільшує величину грошової маси, яка наявна для готівки та вкладів. Тому пропозиція грошей збільшується. Так само продаж на відкритому ринку, що зменшує MBn, зменшить величину грошової маси, яка наявна для готівки і вкладів, спричиняючи зменшення пропозиції грошей.

Отже, доходимо такого висновку: пропозиція грошей перебуває у прямій залежності від власної грошової маси, MBn.

Зміни дисконтних позик ФРС (DL). При незмінній власній грошовій масі (MBn) більша сума дисконтних позик, наданих ФРС, забезпечує додаткові резерви (а звідси більшу MB) банківській системі, що використовуються для підтримання більшої величини готівки і вкладів. Збільшення DL вестиме до збільшення пропозиції грошей. Якщо банки зменшують суми своїх дисконтних позик, а всі інші змінні сталі, то сума MB, що наявна для підтримки депозитів і вкладів, зменшиться, викликаючи зменшення пропозиції грошей.

Наш кінцевий висновок такий: пропозиція грошей перебуває у прямій залежності від обсягу дисконтних позик, DL, які надані ФРС.

Загальний огляд

Ми тепер маємо модель процесу формування пропозиції грошей, в якій враховано трьох «гравців» — ФРС, вкладників і банки, що прямо впливають на пропозицію грошей. Федеральна резервна система є важливим «гравцем», бо контролює як власну грошову масу, MBn,

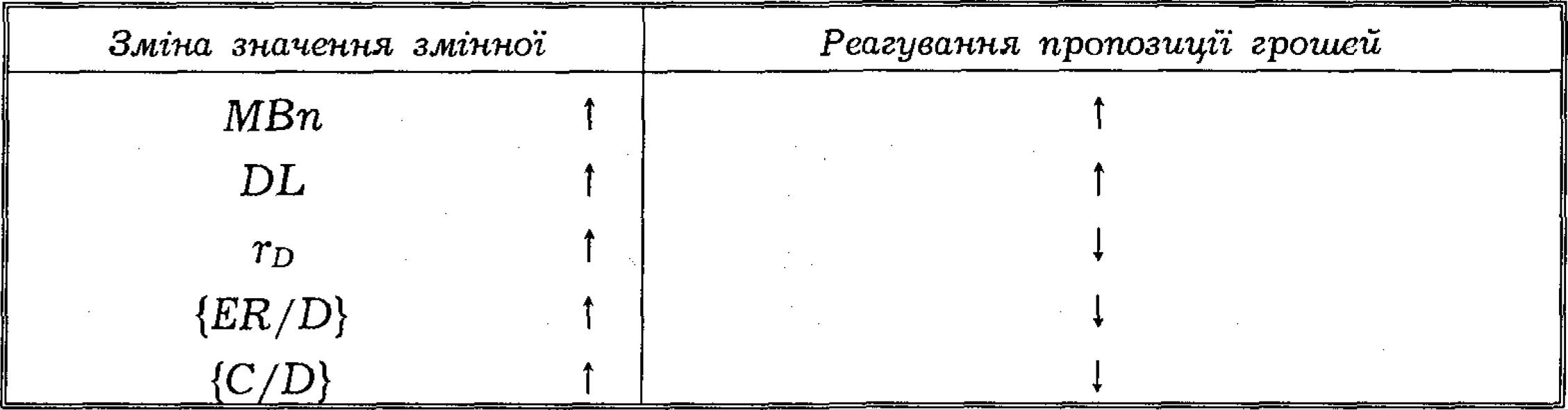

ТАБЛИЦЯ 15.1

Підсумки: реагування пропозиції грошей на зміни MBn, DL9 td, {ER∕D} і {C∕D}

Зауваження: У таблиці показано тільки збільшення (t) значення змінних. Впливи зменшення значення змінних на пропозицію грошей були б протилежними до тих, що вказані у другому стовпці.

через операції на відкритому ринку, так і норму обов’язкових резервів, rD. Вкладники також мають значення, бо від їхніх рішень залежить відношення {C∕D}. Банки ж відіграють важливу роль через їхні рішення щодо норми надлишкових резервів {ER∕D} та дисконтних позик, DL, у ФРС. Як побачимо в наступному розділі, четвертий «гравець» (позичальники у банків) непрямо вступає в гру, впливаючи на рішення банків щодо {ER∕D} і DL.

Як допомога для вивчення, в таблиці 15.1 підсумовано реагування пропозиції грошей (Ml) на зміни усіх цих змінних. Стрілка вгору (І) позначає збільшення, а стрілка вниз (1) — зменшення.

ПОРАДА

Щоб поліпшити ваше розуміння процесу формування пропозиції грошей, замість простого запам’ятовування уважно продумайте логіку результатів у таблиці 15.1. Потім подумайте, чи в змозі ви скласти свою власну таблицю, в якій значення всіх змінних зменшувалися б.

Еще по теме МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ І МУЛЬТИПЛІКАТОР ГРОШЕЙ:

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- Кейнсіанська модель рівноваги: базовий варіант

- А. А. Чухно, П. С. Єщенко, Г. Н. Климко. Основи економічної теорії: Підручник, 2001

- Тема № 7 Кейнсіанство та його особливості в різних країнах

- Вплив державного боргу на національні фінанси