ЗАСТОСУВАННЯ ПРАКТИЧНА ДОВІДКА ПРИ ІНВЕСТУВАННІ НА ФОНДОВІЙ БІРЖІ

Теорія ефективних ринків не буде до кінця зрозумілою без застосування її до реального економічного світу. Вона винятково цінна, адже її можна прямо застосувати до питання, що торкається нас усіх: як розбагатіти (або принаймні не втратити) на фондовій біржі.

(Наступна вставка «З фінансових новин» показує щоденне повідомлення про курси акцій). Практична довідка для інвестування на фондовій біржі, яка подається тут, забезпечить нас кращим розумінням теорії ефективних ринків з метою її використання. Юджін Фама, визначний теоретик-фінансист, у добре відомому дослідженні емпіричних даних з теорії ефективних ринків стверджує, що «докази на підтримку моделі ефективних ринків вагомі, хоч це дещо незвично в аналітичній економії, а суперечливі факти є рідкісними».Наскільки цінними є публіковані повідомлення фінансових аналітиків?

Ви щойно прочитали у стовпці «Heard on the Street» в журналі «Wall Street Journal», що фінансові аналітики прогнозують бум на ринку акцій нафтової галузі, бо нестача нафти наростає. Чи повинні ви вилучити всі свої нелегко зароблені заощадження з банку й інвестувати в нафтові акції?

Теорія ефективних ринків свідчить, що через купівлю цінних паперів не можна сподіватися заробити небувало високий доход, тобто доход, більший ніж рівноважний. Інформація в газетах і в публікованих

З фінансових новин

Курси акцій

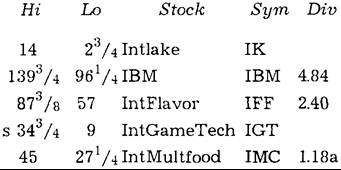

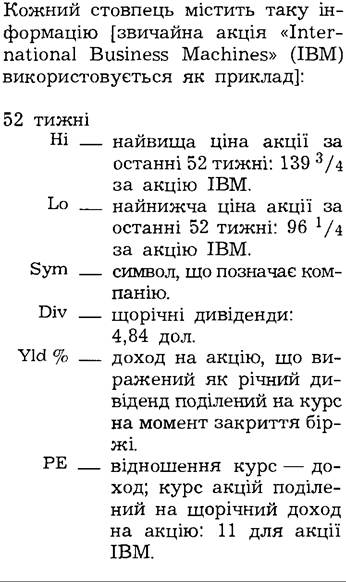

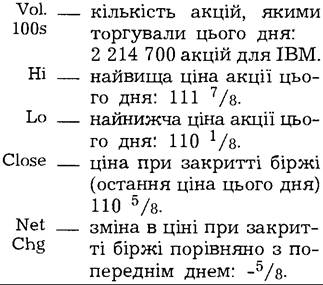

Курси акцій публікуються щоденно, а в «Wall Street Journal» їх повідомляють у рубриках «NYSE- Composite Transactions», «Amex-Com- posite Transactions» і «Over-the-

Counter Markets». Нью-йоркська фондова біржа (NYSE) і Американська фондова біржа (Amex) подають курси акцій за такою схемою:

52 тижні

| Yld % | PE | VOL IOOs | Hi | Lo | Close | Net Chg |

| 12 | 60 | 41∕s | 4 | 4 | -1∕8 | |

| 4.4 | 11 | 22147 | 1117∕81101∕8 | 1105/b | -5∕b | |

| 3.0 | 20 | 512 | 813∕b | 801∕2 | 8lv4 | +5∕8 |

| 23 | 1119 | 323∕b | 291∕2 | 31ιz2 | -3∕4 | |

| 2.7 | 18 | 159 | 433∕g | 425∕g | 43 | + 1∕4 |

Джерело: Wall Street Journal (Friday, April 12, 1991).

Ціни, що встановлюються для акцій, які купуються і продаються в позабіржовому обороті (тобто через ділерів, а не через організовану біржу), інколи встановлюються за цією ж інформацією. Проте в багатьох випадках встановлюється тільки ціна, яка пропонується покупцем (ціна, яку ділер готовий заплатити за акцію), і ціна, яка пропонується продавцем (ціна, за яку ділер готовий продати акцію).

повідомленнях фінансових аналітиків уже доступна багатьом учасникам ринкового процесу і відображена в ринкових цінах. Тому поведінка на основі цієї інформації в середньому не даватиме надмірно високих доходів. Наскільки цінними тоді є публіковані повідомлення фінансових аналітиків? Відповідь: не дуже цінними.

Чи фінансові аналітики розуміють ринок? Висновок теорії ефективних ринків, ніби публіковані повідомлення фінансових аналітиків не надто цінні, означає, що їхні публіковані рекомендації не можуть допомогти нам перехитрити ринок в цілому. Існує багато досліджень, які проливають світло на те, чи фінансові аналітики і взаємні фонди (ряд із них призначають високі комісійні збори для людей, які купують у них) перемагають ринок [CXVI]. Можна зробити одне загальне випробування: купити і продати рекомендації групи аналітиків або взаємних фондів і порівняти функціонування вибраного набору облігацій з ринком в цілому. Інколи вибір фінансових аналітиків навіть порівнювався з набором акцій, які були вибрані навмання відповідно до фінансової сторінки газети або вибору облігацій через кидання жеребка. У «Wall Street Journal», наприклад, є регулярна рубрика «Investment Dartboard», яка порівнює, наскільки добре акції, вибрані фінансовими аналітиками, співвідносяться з акціями, вибраними через гру «метання дротика». Чи аналітики виграють? На їхнє збентеження, в середньому це не так.

Вибір наздогад або загальний ринок виглядають добре навіть тоді, коли порівняння включає лише аналітиків, які мали успіх у минулому в прогнозуванні стану фондової біржі.У дослідженнях функціонування взаємних фондів останні виділяються в окремі групи в залежності від того, чи вони мали найвищі, чи найнижчі прибутки у вибраному періоді. Коли їхнє функціонування порівнюється до наступного періоду, то взаємні фонди, що справді добре діяли у першому періоді, не переможуть ринок у наступному.

Висновок, що випливає з дослідження діяльності фінансових аналітиків і функціонування взаємних фондів, такий: добра робота у минулому аж ніяк не означає, що фінансові аналітики або взаємні фонди добре спрацюють у майбутньому. Це неприємна новина для фінансових аналітиків, але саме вона випливає з теорії ефективних ринків. Ця теорія стверджує, що окремі фінансові аналітики матимуть успіх (а окремі будуть невдахами). Проте успіх ще не означає, що прогнозист справді має здатність постійно перемагати ринок. (Виняток, що підтверджує правило, аналізується у вставці 29.1).

Жоден інший висновок, можливо, не сприйматиметься студентами з більшим скептицизмом, ніж цей, коли вони вперше чують про нього. Ми всі знаємо або чули про когось, хто мав успіх на фондовій біржі

Вставка 29.1

Виняток, що підтверджує правило: Іван Боєцький

Теорія ефективних ринків свідчить, що фінансові аналітики не мають здатності перемагати ринок. Проте Іван Боєцький був здатний робити це аж до 1986 р., коли його було звинувачено Комісією з цінних паперів (SEC) у привласненні нечесних прибутків (ходили чутки про сотні мільйонів) шляхом торгівлі секретною інформацією. У позасу- довому рішенні Боєцькому було заборонено займатися діяльністю, пов’язаною із цінними паперами, накладено штраф 100 млн. дол. і засуджено до трьох років ув’язнення. Якщо фондова біржа є ефективною, то чи може SEC на законній основі стверджувати, нібито Іван Боєцький був здатним перемогти ринок? Відповідь: «Так».

Іван Боєцький був найуспішнішим з так званих арбів (скорочене від «арбітраже р») — людина, що купує і продає цінні папери, валюту або товари на різних ринках з метою одержання прибутку.

Він заробив сотні мільйонів прибутку для себе і своїх клієнтів, інвестуючи в акції фірм, що повинні були перейти під інші фірми, за вищою ринковою ціною. Безперервний успіх Боєцького забезпечувався угодою, за якою він платив готівкою (іноді в портфелі) Денісу Левіну, інвестиційному банкірові, який володів конфіденційною інформацією про те, коли має відбутися злиття компаній, бо його фірма була залучена до фінансування угод. Коли Левін дізнавався, що певна фірма планує злиття, то інформував Боєцького, який тоді купував акції компанії, яку приєднували, і продавав їх після того, як курс акцій зростав.

Здатність Боєцького робити мільйони рік за роком у 1980-і роки є винятком, який доводить правило: фінансові аналітики не можуть безперервно перехитряти ринок. Проте цей випадок підтримує положення теорії ефективних ринків, що тільки інформація, яка недосяжна ринку, дозволяє інвестору поводитись так. Боєцький користався з відомостей про злиття та поглинання до того, як про це дізнавалася решта учасників ринкового процесу, через що ця інформація була недосяжною для ринку.

протягом багатьох років. Ми дивуємося, як може хтось постійно мати успіх, якщо він насправді не знав, як прогнозувати, а доходи були надзвичайно високі? Описана нижче історія, повідомлена в пресі, ілюструє, чому такі анекдотичні докази не є достовірними.

Швидко розбагатілий ділок відкрив таку дотепну схему. Кожного тижня він писав два листи. У листі А він прогнозував, що команда А виграє важливу футбольну гру, а в листі Б він робив прогноз на користь команди-опонента (Б). Певні особи тоді були розділені на дві групи. Він посилав листа А одній, а листа Б — іншій групі. Наступного тижня робив те ж саме, але посилав ці листи тільки тій групі, що отримала перший лист з правильним прогнозом. Після продовження цього протягом десяти ігор він мав маленьку групу, яка отримувала листи з правильно вказаною командою-переможцем для кожної гри. Тоді він надіслав листа усім їм і заявив, що, оскільки він є експер- том-прогнозистом результатів футбольних матчів (вказував переможців десять тижнів підряд) і оскільки його прогнози були прибутковими для отримувачів, які на цьому вигравали у спорах, то він продовжуватиме посилати свої прогнози в разі, якщо йому заплатять істотну суму грошей. Коли один з клієнтів зрозумів, з ким вони мають стосунки, то проти цього чоловіка було порушено судову справу і, зрештою, запроторено до в’язниці.

Який урок випливає з цієї історії? Навіть коли жоден прогнозист не є точним прогнозистом ринку, то завжди буде група постійних переможців. Певна особа, що спрацювала добре у минулому, не може гарантувати, що спрацює добре у майбутньому. Зауважте, що завжди буде також група тих, що постійно втрачає, але ви рідко чуєте про них, бо ніхто не хвалиться невдалим рекордом прогнозування.

Чи слід скептично ставитися до гарячої конфіденційної інформації?

Припустімо, що ваш брокер телефонує вам і повідомляє ще гарячу інформацію про те, що варто купити всі акції «Happy Feet Corporation» (HFC), оскільки вона щойно розробила продукт, що абсолютно ефективний у лікуванні стопи атлетів. Курс акцій, очевидно, зросте. Чи варто вам дотримуватися його поради і купити акції HFC?

Теорія ефективних ринків свідчить, що вам слід скептично ставитися до таких новин. Якщо фондова біржа є ефективною, то вона уже оцінила акції HFC, через що сподіваний доход по них дорівнюватиме рівноважному доходові. Гаряча інформація не є особливо цінною і не дасть вам змоги заробляти надмірно високий доход.

Ви, можливо, здивуєтеся: якщо ця гаряча інформація грунтується на новій інформації, то дасть вам перевагу над іншими на ринку. Якщо інші учасники ринкового процесу отримали цю інформацію до вас, то це не так. Щойно ця інформація доходить до вулиці, то невикористана можливість отримання прибутку, яку вона створює, буде швидко усунута. Курс акцій вже віддзеркалюватиме цю інформацію, і ви можете сподіватися одержати лише рівноважний доход. З іншого боку, якщо ви є одним із перших, що знають про нову інформацію (як Іван Боєцький, див. вставку 29.1), то це може дати вам певний виграш. Тільки за таких обставин ви можете бути одним із щасливчиків, що зароблять небувало високий доход, допомагаючи усунути можливості отримання прибутку через купівлю акцій HFC.

Докази. Оскільки більша частина гарячої інформації пошепки переходить від вуха до вуха, то неможливо зібрати дані достатньо one- ративно в разі, якщо вона дозволяє людям заробляти небувало високі прибутки. У зв’язку з тим малоймовірно, що гаряча інформація фінансових аналітиків є чимось кращим, ніж їхні опубліковані рекомендації. Наведені докази свідчать, що фінансові аналітики не перемагають ринок, а гаряча інформація малоймовірна щодо її цінності.

Чи курси акцій дотримуються випадкового блукання?

Поняття випадкове блукання описує динаміку змінної, майбутні коливання якої не можуть прогнозуватися (є випадковими), бо нинішня вартість цієї змінної може падати, а може й зростати. Важливе значення теорії ефективних ринків полягає в тому, що курси акцій повинні приблизно дотримуватися випадкового блукання, тобто майбутні зміни курсів акцій повинні для всіх практичних цілей бути непрогнозованими. Випадкове блукання, що випливає з теорії ефективних ринків, звичайно найчастіше згадується у пресі, бо воно найбільш зрозуміле для громадськості. Насправді, коли люди згадують про «теорію випадкового блукання» курсів акцій, то це фактично стосується теорії ефективних ринків.

Приклад для випадкового блукання курсів акцій можна продемонструвати. Припустімо, люди могли прогнозувати, що курс акцій HFC зросте на 1 % протягом наступного тижня. Прогнозована норма доходу від приросту капіталу і норма доходу по акціях HFC була б тоді понад 50 % щорічної норми. Оскільки, і це цілком імовірно, вона буде значно вищою, ніж рівноважна норма доходу на акції HFC (REToi > RET*), то з теорії ефективних ринків випливає, що люди одразу купували б ці акції і підвищували б їхню поточну ціну. Цей процес припинився б тільки тоді, коли прогнозована зміна ціни впала б так близько до нуля, що RET0f = RET*.

Так само, коли люди могли б прогнозувати, що ціна акції HFC впаде на 1 %, і прогнозована норма доходу була б від’ємною (RET0J < RET*), то вони негайно продавали б ці акції. Поточна ціна падала б доти, доки прогнозована зміна ціни не повернулася б близько до нуля. Тому знову підтримується умова ефективних ринків. Теорія ефективних ринків передбачає, що прогнозована зміна в курсах акцій буде близькою до нуля. Це веде до висновку, що курси акцій здебільшого дотримуються випадкового блукання [117].

Докази. Існує два види перевірок, які економісти використовують для дослідження гіпотези про випадкове блукання курсів акцій. По-перше, економісти досліджують дані ринків цінних паперів, щоб виявити, чи зміни в курсах акцій можна було прогнозувати, застосовуючи попередні дані про зміни в курсах. Зокрема, вони дослідили, чи зміни курсів акцій систематично пов’язані з попередніми змінами. По-друге, вони досліджували дані для того, щоб зрозуміти, чи для прогнозування змін могла застосовуватися інша публічно доступна інформація, окрім попередніх курсів акцій. Ці види перевірок вагоміші, бо інша інформація, крім попередніх даних про курси акцій (наприклад, зростання кількості грошей, урядові видатки, процентні ставки, прибутки корпорацій), могла застосовуватися для прогнозування доходів по акціях. Результати обох видів перевірок здебільшого' підтверджують погляд на ефективність ринків. З цих перевірок випливає, що курси акцій непрогнозовані і дотримуються випадкового блукання 1.

Чи курси акцій завжди зростають, коли приходять добрі новини?

Якщо ви спостерігали за ринком цінних паперів, то могли зауважити таке загадкове явище. Коли оголошують добру новину про певну акцію (наприклад, повідомлення про сприятливі доходи), то ціна акції часто не зростає. Теорія ефективних ринків і поведінка випадкового блукання курсів акцій пояснюють це явище.

Оскільки зміни курсів акцій непрогнозовані, то при оголошенні інформації, на яку уже сподівався ринок, курси акцій залишаються не- [118] [119] [120] [121] змінними. Таке повідомлення уже не містить жодної інформації, що могла б вести до змін у курсах. Якби це не було випадковістю і повідомлення вело до зміни курсів акцій, то це означало б, що зміна є прогнозованою. У зв’язку з тим, що це виключається на ефективному ринку, курси акцій реагуватимуть на повідомлення тільки тоді, коли інформація в цих повідомленнях є новою, тобто вона несподівана. Якщо повідомлення передбачається, то реакції курсів акцій не відбудеться. Курси акцій інколи падають, коли повідомляється добра новина. Хоч така поведінка акцій здається трохи дивною, вона повністю узгоджується з функціонуванням ефективного ринку. Припустімо, що хоча оголошена новина і є доброю, але вона не така добра, як того сподівався ринок. Доходи HFC, можливо, зросли на 15 %, але якщо ринок сподівався на більше зростання — 20 %, то нова інформація, що міститься в повідомленні, фактично несприятлива, і курси акцій впадуть. Докази. Доказом, на який посилаються, коли переконують, що курси акцій дотримуються випадкового блукання, є те, що курси акцій часто не зростають, коли оголошують добрі новини. Доказ для цього є навіть простіший. Ми часто бачимо нові статті такого типу, що наводяться у рубриці «З фінансових новин», або заголовки статей, такі, як у «The New Jork Times» від 15 жовтня 1987 р. (саме незадовго до краху «чорного понеділка»): РОЗРИВ ТОРГОВЕЛЬНОГО БАЛАНСУ ЗВУЗИВСЯ МЕНШЕ, НІЖ СПОДІВАЛИСЯ: КУРСИ ПАДАЮТЬ. ІНДЕКС ДОУ: НЕБУВАЛЕ ПАДІННЯ: 95.46. Чи технічний аналіз корисний? Популярна методика, що застосовується для прогнозування динаміки курсів акцій, полягає у вивченні попередніх даних про курси акцій і в пошукові загальних напрямків їхніх змін, як-от тренди і регулярні цикли у динаміці курсів акцій. У залежності від того, яка виявляється тенденція, встановлюються правила для купівлі і продажу акцій. Таку методику прогнозування називають «технічний аналіз», і вона (приблизно двадцять років тому) мала дуже велику кількість послідовників серед фінансистів. Нині ця методика має менше прихильників, бо висновки теорії ефективних ринків означають, що технічний аналіз є марною тратою часу. Найпростішим способом зрозуміти, чому слід використовувати результати випадкового блукання, що випливає з теорії ефективних ринків, це пам’ятати, що минулі дані про курси акцій не можуть допомогти у прогнозуванні цих курсів. Отже, технічний аналіз, що грунтується на таких даних для прогнозування курсів акцій, не може забезпечити надійного, успішного прогнозу. Докази. Існує два види перевірок, що прямо ставлять під сумнів значення технічного аналізу. Перший виконує технічний аналіз, що описаний раніше, для оцінки результативності будь-якого фінансового аналітика, котрий застосовує технічний чи якийсь інший аналіз. Результат є точно таким, що випливає з теорії ефективних ринків: аналітики, які застосовують технічний аналіз, не кращі, ніж інші фінансові аналітики. В середньому вони не можуть прогнозувати ринок, а успішні минулі дані прогнозування не означають, що їхні передбачення точно описуватимуть ринок у майбутньому. Другий вид перевірки (вперше здійснений Сідні Александром) застосовує правила щодо часу купівлі і продажу акцій, розвинуті у технічному аналізі, до нових даних 1. Результативність цих правил тоді оцінюється через прибутки, що були б отримані при їх застосуванні. Результат цієї перевірки також є несприятливим для технічного аналізу. Технічний аналіз не прогнозує ринок в цілому. Рецепт теорії ефективних ринків для інвестора Якою є загальна рекомендація теорії ефективних ринків стосовно того, як інвестор повинен інвестувати на фондовій біржі? Ця теорія каже нам: гаряча конфіденційна інформація, публіковані рекомендації фінансових аналітиків і технічний аналіз, тобто все, що використовує публічно наявну інформацію, не може допомогти інвестору перехитрити ринок. Вона показує, що жодний інвестор без інформації, кращої, ніж в інших учасників ринкового процесу, не може сподіватися на перемогу над ринком цінних паперів. Що ж він тоді має робити? Теорія ефективних ринків веде до висновку, що такий інвестор (і майже всі з нас потрапляють до цієї групи) не повинен намагатися перехитрити ринок шляхом постійних купівлі і продажу цінних паперів. Єдиним результатом цього процесу є те, що такий інвестор збагатить свого брокера, адже виплачуватиме вагому суму комісійної винагороди для посередника [122] [123]. Замість цього такий інвестор повинен дотримуватися «стратегії купівлі та володіння», тобто купівлі акцій та володіння ними протягом тривалого періоду. Це приведе в середньому до тих же доходів, що і за стратегії постійної купівлі-продажу. Проте чистий прибуток інвестора буде вищим, бо будуть менші брокерські комісійні[124]. З фінансових новин Фондова біржа Крім інформації по курсах акцій, за якими торгують Нью-йоркська фондова біржа, Американська фондова біржа й інші регіональні біржі, та позабіржовому обороту, «Wall Street Journal» публікує щоденно два стовпці, що подають аналіз ринку цінних паперів. Стовпчик «Heard on the Street» повідомляє, що фінансові аналітики говорять про окремі акції, в той час як стовпець «Abreast of the Market» (дивись витяг з колонки нижче) оцінює, що станеться з ринком в цілому. Ці два стовпці завжди з’являються на першій або другій сторінці третього зошита газети. Чи те, що ця стаття говорить про зв’язок повідомлень про ДОХОДИ і курси акцій, відповідає теорії ефективних ринків? Нью-Йорк — курси акцій підскочили вгору, головним чином тому, що тепер вірять, що прибутки не будуть такими поганими, як багато хто побоювався. Індекс Доу-Джонса швидко збільшувався за останні півгодини торгівлі: зріс на 64,85 пункта, до 2452,72. Це було друге найбільше зростання цього року після підвищення на 78,71, яке мало місце 27 серпня. Низка повідомлень про доходи, або дуже високі, або кращі, ніж сподівалися, заохотили біржовиків-мис- ливців, що прагнуть купити акції за дуже низьким курсом, в той час як біржовики, що грають на пониження, продають взяті в позичку акції, щоб скористатися з падіння курсів акцій. Коли вони відчувають, що біржа досягнула дна, то купуватимуть акції, щоб повернути позички. «Це технічне підвищення курсів, що має пройти довгий шлях,— сказав Томас Галагер, керівний директор інвестиційними справами при Опенгеймері.— Тут є величезна кількість тих, що грають на пониження». «Dow Chemical», «Caterpillar» і «Waste Management» були серед великих компаній, доходи яких приємно здивували інвесторів. «Існувало побоювання, що в третьому кварталі буде багато лиха з доходами, і тому уже встановився певний спокій від самого факту, що доходи не впали»,— сказав Джеймс М. Меєр, директор наукових досліджень у Джені Монтгомері Скота. Навіть середні прибутки спричинили радісне пожвавлення. Курс акцій компанії «Digital Equipment» раптово зріс на 4:/4 пункти й досяг 51 пункта після повідомлення про те, що в першому кварталі нинішнього фінансового року доход на одну акцію становив 21 цент у порівнянні з одним доларом 20 центами першого кварталу минулого фінансового року. «Я не назвав би це гарним доходом,— зауважив п. Меєр. Однак деякі аналітики вважали, що в згаданому кварталі це коливання матиме збитки. Джерело: Wall Street Journal (Friday, October 19, 1990). Часто це розумна стратегія для дрібного інвестора, витрати якого на управління портфелем цінних паперів можуть бути високими стосовно його розміру. Купувати краще у взаємних фондів, а не окремі акції. Оскільки теорія ефективних ринків свідчить, що жоден взаємний фонд не може постійно перегравати ринок цінних паперів, то інвестор не повинен купувати в одного фонду, що бере високу плату за управління або платить комісійну винагороду брокерам. Він повинен купувати у взаємних фондів без будь-якої комісійної винагороди (так званий безпреміальний фонд), який також має низьку плату за управління. Як ми бачили, факти майже без винятків вагомо підтримують теорію ефективних ринків для фондової біржі. Накреслений тут основний рецепт для інвестора є таким, що має велике наукове підтвердження 1 (див. вставку 29.2).