Бухгалтерські документи, їх КЛАСИФІКАЦІЯ Й ЗНАЧЕННЯ в юридичній практиці

У перекладі з латинської документ (document) - це доказ. У процесі оформлення господарських операцій, а отже і розслідування злочинів, використовують різні види документів. Для забезпечення правильного застосування їх класифікують за цілою низкою ознак.

1) за призначенням документи поділяються на такі:

- розпорядчі, що містять розпорядження про виконання тієї або іншої господарської операції (доручення, платіжні доручення);

- виконавчі - документи, якими оформлюють виконані операції в момент їх здійснення або відразу після їх завершення (прибуткові ордери, акти прийому-передачі, видаткові накладні);

- документи бухгалтерського оформлення - створюються апаратом бухгалтерії для підготовки облікових записів (накопичувальні відомості, розрахунки, калькуляції тощо);

- комбіновані - документи, які поєднують у собі ознаки декількох видів документів (наказ на відрядження, посвідчення про відрядження, авансовий звіт, касові ордери, вимоги), тобто містять розпорядження на виконання операцій, фіксують зроблену операцію, містять розрахунок сум і вказівки щодо порядку їх відображення на рахунках бухгалтерського обліку;

2) за економічним змістом (за видами операцій) бухгалтерські документи поділяються на такі:

- матеріальні - призначені для обліку матеріальних цінностей (товарно-транспортна накладна, акт прийому-передачі матеріальних цінностей);

- касові, що відображають рух грошових коштів у касі (касові ордери, грошові чеки);

- банківські, що використовуються для безготівкових розрахунків (платіжні доручення, вимоги-доручення, акредитиви, платіжні вимоги, розрахункові чеки), що є підставою для розрахунків підприємства з іншими суб'єктами;

- розрахункові, що є підставою для розрахунків одного підприємства з іншими суб'єктами господарювання й приватними особами (акт виконаних робіт, наряд на відрядну роботу, рахунок-фак- тура, розрахунково-платіжна відомість);

3) за ступенем узагальнення розрізняють такі документи:

- первинні - документи, які вперше відображають операції, здійснені на підприємстві; вони є формальним доказом того, що ці операції дійсно виконано; первинні документи, які фіксують факти здійснення господарських операцій, виступають підставою для бухгалтерського обліку цих операцій; первинні документи повинні складатися під час здійснення господарської операції, а якщо це неможливо - безпосередньо після її завершення (акти, накладні, квитанції);

- зведені - документи, які складаються на підставі первинних документів, у яких відображаються операції, раніше оформлені первинними документами; вони служать для об'єднання й групування даних і є засобом впорядкування й обробки інформації про господарські операції (авансові звіти, відомості розподілу витрат, звіти, реєстри);

4) за способом відображення операцій документи діляться на такі:

- разові - документи що відображають одну або кілька операцій, які здійснюються одночасно (накладні, касовий ордер);

- накопичувальні документи, які служать для оформлення однорідних операцій, здійснених на підприємстві за певний період часу (тиждень, місяць), із метою зменшення кількості документів, які виписуються (табель обліку робочого часу, лімітні карти);

5) за місцем складання документи поділяються на такі:

- внутрішні документи, що складаються й використовуються безпосередньо на підприємстві (касовий ордер, накладні, акти, відомості);

- зовнішні - документи, які складаються в одній організації, а використовуються в іншій (платіжне доручення, виписки з рахунку в банку);

6) за якісними ознаками документи поділяються на повноцінні й неповноцінні.

Повноцінні документи відповідають таким вимогам:

- повинні складатися за чинними правилами та формами, тобто відповідати формальним вимогам;

- мають оформляти законну операцію;

- мають оформляти операцію, яка дійсно була виконана.

Документи, які не відповідають хоча б одній із цих вимог, є недоброякісними.

Недоброякісні документи, що не відповідають фактично виконаним господарським операціям, тобто дійсності, є фіктивними чи підробленими. До них належать такі:

- документи, в яких відображено операції, в дійсності не виконані (наприклад, накладна на відпуск матеріальних цінностей, які фактично не були відпущені зі складу; видатковий касовий ордер, за яким грошові кошти не видано); такі фіктивні документи називають безтоварними, безгрошовими;

- документи, в яких не відображено фактично виконані операції (наприклад, матеріально-відповідальною особою в звіт не включено фактичне надходження зі складу певного товару);

- документи, що відображають операцію в перекрученому вигляді (неправильно вказано, є фіктивними чи підробленими дата операції, вид матеріальних цінностей, їх кількість тощо).

Документи, складені з порушенням нормативно-законодавчих актів, можуть свідчити про скоєння економічних злочинів чи правопорушень, але остаточний висновок слід робити тільки після застосування методів документального та фактичного контролю, адже в кожному випадку необхідно виключити випадкові помилки.

Слід мати на увазі, що документи, оформлені з порушенням правил (наприклад, є не всі реквізити), а також документи, що передбачають незаконну, але фактично виконану операцію, вважаються справжніми.

Ті ж самі документи можуть належати до різних класифікаційних груп. Наприклад, касовий ордер є комбінованим, касовим, первинним, разовим і внутрішнім документом.

Документування господарських операцій складається із двох етапів:

1) отримання даних про операції, що відображаються (підрахунок, вимірювання, зважування);

2) занесення отриманих відомостей у документ (тобто, заповнення його реквізитів), що і становить первинний облік операції.

Лише ті об'єкти обліку, які конкретизовано у вигляді облікової номенклатури, підлягають вимірювання та аналізу.

Облікова номенклатура - це перелік господарських фактів, які повинні відображатися в бухгалтерському обліку. Формування облікової номенклатури є важливим моментом в організації бухгалтерського процесу. Її наявність обумовлює вибір первинних документів, облікових реєстрів і формування схеми документообігу на підприємстві.

Первинні бухгалтерські документи долають довгий і складний шлях з моменту їх оформлення до здавання в архів, що називається в обліку документообігом. Правила документообігу й технології обробки облікової інформації підприємства розробляють самостійно та передбачають в обліковій політиці.

Раціональна організація руху документів передбачає визначення конкретних строків просування документів від одного виконавця до іншого, від одного сектору обліку до іншого, від бухгалтерії до обчислювального центра тощо.

Подальшими етапами документообігу є такі.

I. Перевірка. Необхідність цього етапу обумовлюється тим, що первинні документи складаються головним чином оперативними працівниками без участі бухгалтера, тому в разі надходження до бухгалтерії вони підлягають таким видам перевірок:

1) на законність операцій, оформлених документами;

2) «формальна» перевірка, яка має на меті встановити повноту заповнення всіх реквізитів і наявність у них відповідних підписів;

3) «арифметична» перевірка, яка полягає в перевірці правильності арифметичних дій, здійснених під час заповнення документа.

II. Обробка. Перевірені й прийняті бухгалтерією документи підлягають обліковій обробці, що складається із трьох етапів - розцінки (таксування), групування й котирування:

1) розцінка документів (або таксування) - це переведення зазначених у документах у натуральних показниках матеріальних цінностей і трудових показників у єдиний грошовий вимірник;

2) групування - документи підлягають групуванню, тобто об'єднанню в пачки, однорідні за своїм змістом;

3) контирування - це визначення кореспонденції рахунків за цією операцією, тобто складання бухгалтерської проводки; конти- рування документів первинного обліку здійснюється із застосуванням коду синтетичного рахунку, після нього оформлені таким чином операції відображаються на синтетичних та аналітичних рахунках, а документи здаються в бухгалтерський архів.

Виправлення помилок в первинних документах та облікових реєстрах регламентується Положенням (Стандартом) бухгалтерського обліку № 6, затвердженим наказом Міністерства фінансів від 28.05.1999 № 137.

Перш за все слід сказати, що у документах, якими оформлено касові й банківські операції й операції з цінними паперами, виправлення не допускаються.

Помилки в первинних документах, облікових реєстрах і звітах, заповнених від руки, виправляються у коректурний спосіб, а саме неправильний текст (або цифри) закреслюється і над закресленим надписується правильний. Закреслення здійснюється однією рискою, так, щоб можна було прочитати виправлене.

Помилки в облікових реєстрах за минулий звітний період виправляються у спосіб «червоного сторно». Він передбачає складання бухгалтерської доводки, в яку помилка (сума чи кореспонденція рахунків) заноситься червоним чорнилом. Внесенням цих даних до облікового реєстру в місяці, в якому виявлено помилку, ліквідується неправильний запис і відображаються правильні сума та кореспонденція рахунків бухгалтерського обліку.

У разі, якщо в обліковому реєстрі пропущено бухгалтерську проводку, складають довідку на додатковий бухгалтерський запис (проводку) чорнилом темного кольору.

Виправлення помилки обов'язково супроводжується написом «виправлено» та підтверджується підписами відповідальних за складання документів осіб із зазначенням дати виправлення.

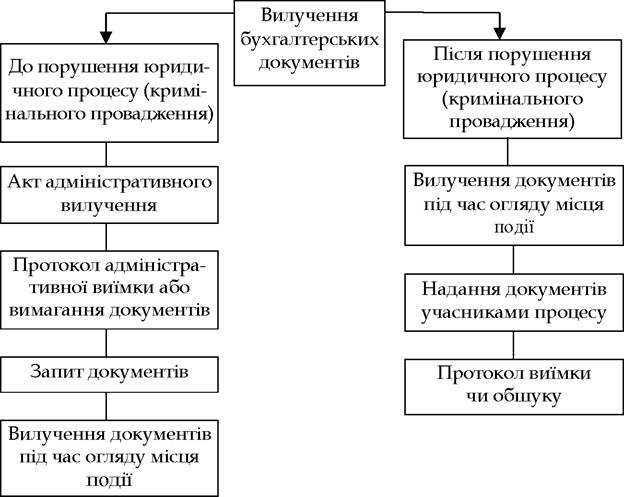

Вилучення бухгалтерських документів (рис. 14.1) у суб'єктів господарювання незалежно від виду діяльності й форми власності здійснюється правоохоронними органами відповідно до статей 71 і 85 Кримінального процесуального кодексу України (КПКУ). Безпосередньою підставою для вилучення первинних документів, облікових реєстрів і фінансової звітності є постанова органів дізнання, попереднього слідства, прокуратури й судів, державно-ревізійної та податкової служб відповідно до чинного законодавства України. Вилучення оформлюється протоколом (актом), копія якого вручається під розписку відповідній посадовій особі підприємства чи установи.

Рисунок 14.1 - Види вилучення бухгалтерських документів

З дозволу і в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства чи установи можуть зробити копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати вилучення.

Якщо вилучаються недооформлені (не зброшуровані, не пронумеровані тощо) томи документів, то з дозволу і в присутності представників органів, що здійснюють вилучення, відповідні посадові особи підприємства чи установи можуть дооформити ці томи (зробити опис, пронумерувати аркуші, зброшурувати, опечатати, засвідчити своїм підписом і печаткою).

Органи, що вилучили документи, забезпечують підприємствам чи установам за їхнім письмовим зверненням можливість зробити витяг або копію документів для видачі довідок за обставинами згідно із законодавством.

У разі повернення вказаними органами документів, що були раніше вилучені, вони приймаються під розписку відповідною посадовою особою підприємства чи установи та разом із рішенням про повернення підшиваються до тих томів, з яких були вилучені та в яких містяться постанови про вилучення, реєстр і копії таких документів.

У разі зникнення або знищення первинних документів, облікових реєстрів і звітів керівник підприємства чи установи письмово повідомляє про це правоохоронні органи та наказом призначає комісію для встановлення переліку документів, яких бракує, і розслідування причин їх зникнення або знищення. Для участі в роботі комісії залучаються представники слідчих органів, охорони та державного пожежного нагляду.

Результати роботи комісії оформлюються актом з подальшим затвердженням його керівником підприємства чи установи. Копія акта в десятиденний термін надсилається керівному органу, до сфери управління якого належать підприємство чи установа, а також підприємством - державній податковій адміністрації, а установою - місцевому фінансовому органу.

14.2.

Еще по теме Бухгалтерські документи, їх КЛАСИФІКАЦІЯ Й ЗНАЧЕННЯ в юридичній практиці:

- 5.5. Документи як об’єкт дослідження у ревізії, класифікація документів

- Підприємства та фірми: суть, значення та класифікація

- 2. Класифікація обігових коштів і її значення в діяльності підприємства.

- Документи міжнародного значення про місцеве самоврядування

- 3.2.4. Юридичні факти як підстава виникнення, трансформації та припинення податково-процесуальних правовідносин.

- КОРПОРАТИЗАЦІЯ В ТЕОРІЇ ТА ПРАКТИЦІ ІНСТИТУЦІОНАЛЬНИХ ПЕРЕТВОРЕНЬ

- Тема 14 БУХГАЛТЕРСЬКІ ДОКУМЕНТИ та матеріали інвентаризації. практика їх використання в розкритті злочинів

- Понятие о документах. Требования к первичным учетным документам (п. 1 схемы 6)

- 2. Поняття чисто конкурентної структури ринку, її особливості, розповсюдження в практиці

- Розділ 2. ІНСТИТУЦІОНАЛІЗАЦІЯ ТРАНСПАРЕНТНОСТІ В НОРМАТИВНІЙ СИСТЕМІ ТА ПРАКТИЦІ ДЕРЖАВНОГО УПРАВЛІННЯ