Інструменти усунення небажаних наслідків зовнішніх ефектів

У розпорядженні економічної політики є різні засоби усунення небажаних наслідків зовнішніх ефектів, використання яких сприяє тому, щоб обсяги виробництва благ з екстерналіями наближалися до ефективних, а саме:

• встановлення прав власності на ресурси і можливість вільного обміну цими правами;

• колективне або державне надання благ, яким притаманні зовнішні ефекти;

• заборона або встановлення обмежень на викиди речовин, які забруднюють довкілля (адміністративне регулювання);

• запровадження коригуючих податків і субсидій.

Мета використання всіх цих інструментів (за винятком державного надання таких благ) полягає у включенні додаткових суспільних витрат або додаткової суспільної вигоди від благ із зовнішніми ефектами до приватних (внутрішніх) витрат або, відповідно, до приватних (внутрішніх) вигод економічних суб’єктів. У цьому випадку кажуть про інтерналізацію зовнішніх ефектів.

Наявність зовнішніх ефектів означає, що принцип “виключення” (про нього йтиметься в наступному розділі) поширюється не на всі елементи витрат і вигод учасників економічних процесів і визначається, таким чином, існуючими правами власності. Позитивні зовнішні ефекти обумовлені відсутністю прав власності, які дозволяли б виробнику блага з позитивним зовнішнім ефектом перешкодити безкоштовному споживанню даного блага. До тих пір, поки споживач блага може користуватися ним задарма, він навряд чи буде добровільно відшкодовувати витрати, пов’язані з його виробництвом. Якщо припустити, що виробництво такого блага треба фінансувати за рахунок добровільних внесків, то обсяги його, з народногосподарської точки зору, були б надто малі.

У випадку виробництва блага з негативним зовнішнім ефектом винуватець спричиненої при цьому шкоди особі (у відповідності до існуючих прав власності) не несе відповідальності за всі наслідки свого виробництва, а потерпіла особа (через відсутність у неї відповідних прав) не може захистити себе від шкоди.

Якби риболовецьке підприємство, доходи якого знижуються через забруднення озера, мало право власності на озеро, то виникненню негативного зовнішнього ефекту можна було б запобігти.Згідно з теоремою Коуза, зовнішні ефекти можуть бути інтерналізовані, якщо встановити право власності на ресурси і дозволити вільний обмін цими правами (за умови, що операційні витрати настільки малі, що ними можна знехтувати). Незалежно від того, кому будуть надані ці права, у процесі вільного обміну правами досягається ефективний розподіл ресурсів. Проте, коли мова йде про розподіл доходів, виграє той, хто першим отримав права на використання ресурсів. Інтерналізація зовнішніх ефектів на основі переговорів видається дуже привабливою, але це лише теорія.

Практичне використання такого підходу пов’язане з серйозними проблемами. Необхідною умовою вирішення проблеми екстерналій є свобода при укладанні угод і чітке встановлення (упорядкування) прав власності на ресурси. Практична придатність цього методу визначається трансакційни- ми витратами, пов’язаними з встановленням прав власності. Найважливіший фактор, що впливає на розмір трансакційних витрат, — кількість економічних суб’єктів, які беруть участь у переговорах. У сторони з вищими трансак- ційними витратами гірші можливості здійснити свої вимоги. Крім того, однією з найважливіших передумов успішної інтерналізації зовнішніх ефектів шляхом переговорів є те, що всі учасники можуть оцінити свої вигоди та витрати (однак насправді досить важко обрахувати, наприклад, розмір збитку (шкоди), що завдається протягом тривалого часу).

Таким чином, зовнішні ефекти виникають через відсутність (не досить чітке їхнє визначення) або незадовільне втілення в життя прав власності. У деяких випадках це неможливо здійснити через суто технічні причини, але найчастіше таке “виключення” недоцільне з економічного або соціального погляду. У такому разі надання цих благ бере на себе держава, фінансуючи відповідні витрати за рахунок бюджету.

Одна з найпростіпіих можливостей інтерналізації зовнішніх ефектів полягає в об’єднанні виробників і отримувачів зовнішнього ефекту в межах єдиної господарської одиниці.

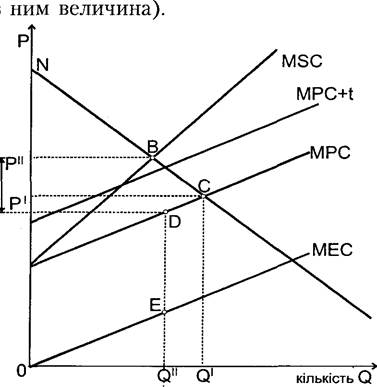

Коли відбувається об’єднання тих, хто завдає шкоди, з тими, хто зазнає збитків (і, відповідно, тих, хто приносить вигоду, з тими, хто нею користується), зовнішні ефекти, за визначенням, стають внутрішніми. Це створює стимули для оптимізації масштабів відповідних видів діяльності, а отже — для ефективного внутрішнього використання ресурсів. Для благ з позитивними зовнішніми ефектами об’єднання тих, хто у цьому благові зацікавлений, означає створення приватного товариства користувачів (наприклад, об’єднання для будівництва власної греблі), чи приватного клубу за інтересами (наприклад, спортивного клубу, членам якого це благо надається, а щодо до решти діє принцип “виключення”). Таке децентралізоване вирішення проблеми позитивних зовнішніх ефектів дієвіше, ніж державне надання відповідних благ. У межах клубу виникає прямий взаємозв’язок між фінансуванням, кількістю і якістю блага, що надається. Це дозволяє краще враховувати уподобання громадян і краще контролювати використання коштів.Класичним прикладом використання податків для інтерналізації негативних зовнішніх ефектів є податок Піґу. Основна ідея податку Піґу полягає в тому, що економічні суб’єкти, діяльність яких призводить до виникнення зовнішніх витрат, необхідно оподатковувати так, щоб при оптимальному, з народногосподарської точки зору, випуску приватні граничні витрати дорівнювали суспільним. Узгодження власних та суспільних граничних витрат може бути досягнуте, якщо за кожну одиницю продукції справляти з виробника податок, ставка якого, t, дорівнює граничним зовнішнім витратам виробництва додаткової одиниці продукції у точці оптимуму (див. мал. 14.6).

Податок Піґу дає змогу збільшити граничні приватні витрати виробників товару до рівня граничних суспільних. Аналогічний підхід може бути використано для інтерналізації позитивних зовнішніх ефектів за допомогою субсидій.

Застосування податку (субсидій) Пігу потребує вирішення цілої низки інформаційних проблем, які пов’язані з визначенням грошових оцінок екстерналій та “правильної” величини податку.

У розглянутих на мал. 14.6 випадках ми просто вважали, що ці оцінки нам відомі. Залишається також відкритим питання про використання доходів, які зібрані таким чином, тому в чистому вигляді цей податок не використовується.Іншу можливість інтерналізації зовнішніх ефектів за допомогою податків та субсидій надає підхід, який ґрунтується на застосуванні штрафних санкцій. При цьому підході, на відміну від податку Піґу, відмовляються від визначення точки народногосподарського оптимуму. Як показник оподаткування використовується фізичний розмір завданої шкоди (або будь-яка тісно пов’язана

Мал. 14.6. Використання податку Піґу для інтерналізації негативних зовнішніх ефектів.

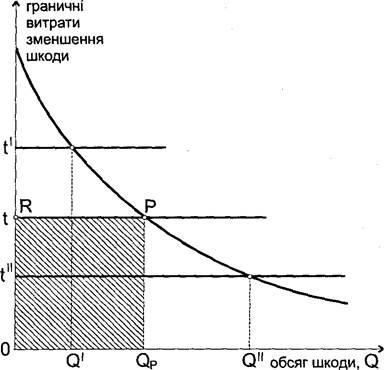

Вплив такого податку розглянуто на мал. 14.7, де показана залежність граничних витрат на зменшення збитків від величини шкоди. Основна ідея даного підходу полягає в тому, що винуватець зовнішніх витрат повинен платити податок за кожну одиницю завданого збитку. Тобто виробник постає перед вибором — платити податок або зменшувати збиток. Якщо величина податкової ставки дорівнює t, то для виробника доцільно скоротити обсяг на таку величину, при якій граничні витрати по їх усуненню менші за величину податкової ставки. Оптимум — точка, в якій податкова ставка та граничні витрати на зменшення завданого збитку однакові.

При податковій ставці t обсяг викидів складає Qp, а податковий збір дорівнює площі чотирикутника ORPQp. Збільшення податкової ставки веде до зменшення завданого збитку, оскільки зниження викидів стає економічно вигідним.

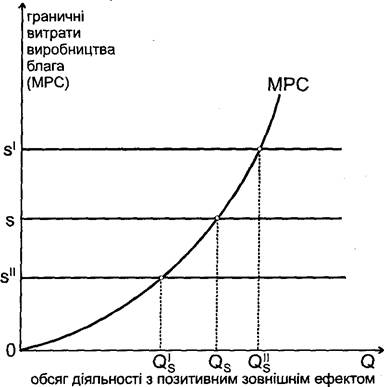

позитивним зовнішнім ефектом дорівнює Qs, при додатковому її збільшенні граничні витрати перевищуватимуть ставку субсидування (див. мал. 14.8). Зниження ставки субсидування приведе до зменшення виробництва блага з позитивним зовнішнім ефектом.

Торгівля правами на забруднення (ліцензії). Цей підхід до інтерналізації

Позитивні зовнішні ефекти - за аналогією з зовнішніми витратами, коли застосовуються штрафні санкції, — можуть бути інтерналізовані за допомогою субсидій. Для цього необхідно вибрати показник, досить тісно пов’язаний з обсягом діяльності, що має позитивний зовнішній ефект. Чим вищий цей показник, тим більший розмір надаваної субсидії. При ставці субсидування s оптимальний обсяг діяльності з зовнішніх ефектів містить в собі елементи теореми Коуза та підходу, що ґрунтується на застосуванні штрафних санкцій. Він знаходить все ширше застосування при проведенні заходів щодо охорони довкілля. Держава визначає припустимий для даного регіону обсяг викидів та, виходячи з цього, розподіляє (продає) між підприємствами регіону права (ліцензії) на забруднення (на певний період). Підприємства отримують також право продавати ці ліцензії. Роль держави у такому випадку обмежується визначенням прав власності та формуванням ринку купівлі-продажу ліцензій. Кожний власник ліцензії постає перед вибором: чи використати її самому, чи перепродати.

Мал. 14.7. Інтерналізація зовнішніх витрат за допомогою штрафних санкцій.

Мал. 14.8. Інтерналізація позитивних зовнішніх ефектів за допомогою субсидій.

Інтерналізація зовнішніх ефектів на основі торгівлі правами на забруднення може бути ефективним інструментом розподілу обмеженого ресурсу “довкілля” не тільки між економічними суб’єктами однієї країни, але й між різними країнами. Наприкінці 1997 року в Кіото відбулася міжнародна конференція, де було прийнято рішення про те, що для різних країн викиди парникових газів до атмосфери фіксуються на рівні 1990 року та вводиться система торгівлі квотами на викиди. Для США зниження викидів навіть на 1% призводить до величезних економічних збитків, тому США мають намір купувати квоти у інших держав. Україна, в якій порівняно з 1990 роком обсяги виробництва ВВП скоротилися більш ніж на 50%, має змогу продавати квоту. Нині розробляється механізм торгівлі, передбачають, що тонна викидів буде коштувати від 20 до 100 доларів.

ОСНОВНІ ТЕРМІНИ

Зовнішні ефекти

Негативні зовнішні ефекти Позитивні зовнішні ефекти Граничні приватні витрати, MPC Граничні зовнішні витрати, MEC Граничні суспільні витрати, MSC Гранична приватна вигода, MPB

Гранична зовнішня вигода, MEB Гранична суспільна вигода, MSB Теорема Коуза

Інтерналізація зовнішніх ефектів Податок (субсидія) Пігу Торгівля правами на забруднення

ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

Оцініть правильність тверджень (так, ні)

1. Негативні ефекти — це наслідки суспільної неефективності, а позитивні — ні.

2. Граничні суспільні витрати перевищують граничні приватні па величину граничного збитку, котрий виникає в результаті зовнішнього ефекту.

Питання множинного вибору

3. У тітки Катерини є симпатичний квітник перед будинком.

а) Для її сусідів, котрі можуть насолоджуватися квітучими клумбами, - це позитивний зовнішній ефект.

б) Для сусідів, котрі ненавидять рослинність, — це негативний зовнішній ефект.

в) Для тих, хто байдужий до квіток, — ніяких зовнішніх ефектів.

г) Всі висловлені думки правильні.

4. Існує декілька джерел забруднень, кожне з яких витрачає певні кошти па зниження забруднень. З точки зору досягнення суспільної ефективності, потрібно, щоб кожне джерело:

а) зменшило забруднення па однакову абсолютну величину;

б) зменшило забруднення па однакову відносну величину;

в) зменшило забруднення на різні величини, в залежності від граничних витрат на його зменшення;

г) вищою мірою має зменшити забруднення той, хто більше від інших забруднює довкілля.

5. Згідно з теоремою Коуза, права власності на забруднення мають бути передані:

а) підприємствам, котрі забруднюють довкілля;

б) тим, кому забруднення завдає шкоди;

в) половина — підприємствам-забруднювачам, а половина тим, кому завдано шкоди;

г) кожне із зазначених тверджень вірне.

Задачі

7. Петро й Микола живуть в одній кімнаті студентського гуртожитку. Петро любить слухати українські пісні. Задоволення, яке він отримує, слухаючи ці пісні, зменшується з кожним повторним прослуховуванпям. Микола не любить фольклор зовсім, і його нелюбов до музики такого виду незмінна (тобто вона по залежить від того, скільки разів він слухає пісні). Граничні витрати па кожне додаткове прослуховуваппя дорівнюють нулеві.

а) Намалюйте па графіку ситуацію, котра склалася в кімнаті Петра й Миколи. Покажіть на ньому лінії граничних вигод Петра, граничних збитків Миколи і граничних витрат. {Примітка. Навіть якщо немає реального руху грошей, припускайте, що вигоди, збитки і витрати можуть бути умовно в них оцінені, тому на вертикальній осі відкладаються гривні).

б) Покажіть па графіку, скільки разів Петро буде слухати українські пісні, не зважаючи па реакцію Миколи.

в) Покажіть оптимальну кількість прослуховуваппя з точки зору поняття “суспільного оптимуму”.

г) Якщо Петро й Микола справжні товариші і зважають па думку один одного, як Ви гадаєте, чи буде досягнуто оптимуму, згідно з Вашою відповіддю на питання (в).

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1. Піндайк P., Рубінфелд Д. Мікроекономіка. — K.: Основи, 1997. — Розд. 18.

2. Семюелсон П., Нордгауз В. Мікроекономіка. — K.: Основи, 1998. — Розд. 18.

3. Долай Э. Дж., ЛиндсейД. Е. Микроэкономика. — СПб: СПб-оркестр: Литера плюс, 1994. — Гл. 17. (Пер. с англ.)

4. Фишер C., Дорибуш P., Шмалензи Р. Экономика. — M.: Дело, 1993. — Гл. 13. (Пер. с англ.)

5. Parkin, Michael. Economics I 3rd ed. — Addison-Wesley Publishing Company, 1990. — 1006 p.

— Chap. 21.

6. Varian Hal R. Intermediate Microeconomics: A Modern Approach / 3rd ed. — New York, London: W. W. Norton & Company, 1993. — Chap. 31.

7. Fritsch, M: Marktversagen und Wirtschaftspolitik: mikrookonomische Grundlagen Staatlichen Handelns.

— Miinchen, 1996. — Teil II. Ursachen von Marktversagen und Wirtschaftspolitische Handlung- Saltemativen; 1. Exteme Effekte. S. 73—14.

8. Williams, Andrew T. Workbook for Use with Microeconomics Michael L. Katz, Harwey S. Rosen.

— Homewood, Boston: IRWIN, 1991. —223 p.

Еще по теме Інструменти усунення небажаних наслідків зовнішніх ефектів:

- Наслідки негативних зовнішніх ефектів

- Наслідки позитивних зовнішніх ефектів

- Подвійне оподатковування та механізми його усунення

- Тема 5. Жан-Батист Сэй

- Деякі підходи до оцінки наслідків економічної політики у великій економіці

- 13.4. ВПЛИВ ЗОВНІШНІХ ЧИННИКІВ Hfl ЕКОНОМІЧНІ СИСТЕМИ КРАЇН, ЩО РОЗВИВАЮТЬСЯ

- Тема 8. Посередницькі операції на зовнішніх ринках

- Сисмонди Жан Шарль Леонард Sismondi Jean Charles Leonard Simonde de (1773 — 1842)

- Короткі висновки з моделі. Порівняльна характеристика наслідків економічної політики за різних режимів валютного регулювання. Проблема вибору

- ЗАКОНЫ "ГОЛУБОГО НЕБА"