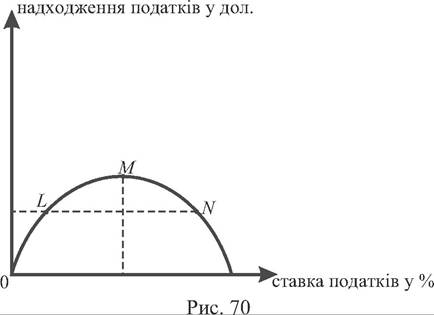

Крива Лаффера

Крива відображає взаємозв’язок між величиною ставки податків і надходженням за їх рахунок коштів у державний бюджет. При підвищенні ставки податку доходи держави за рахунок податків спочатку збільшуються.

Якщо податкова ставка перевищує деяку межу — точку M, то доходи від податків починають зменшуватися. Великі податки знижують стимули виробництва та зменшують доходи держави за їх рахунок і навпаки. Зниження податків у такому випадку поліпшує стан державних фінансів.Крива не дає відповіді на питання, при якій ставці податків надходження максимальні, тому що така ставка податків різна для різних країн і залежить від багатьох факторів: від податкової політики, розмірів і структури державного сектора економіки тощо.

У відповідності з кривою Лаффера податкові надходження при більш високій ставці в точці N і при більш низькій у точці L однакові. Але якщо ставка податків у точці N не стимулює попит, то ставка податків у точці L створює стимули до праці, заощадження та інвестицій, стимулюючи розширення виробництва та збільшення національного доходу.

Еще по теме Крива Лаффера:

- 68. Податкова система. Види податків. Крива Лаффера.

- 52. Податки, їх види. Податкова політика. Крива Лаффера.

- Крива виробничих можливостей, або крива трансформації

- 6.Кривая Лаффера.

- 63. Оптимизация налогового бремени. Кривая Лаффера.

- Кривая Лаффера

- 44. Что такое кривая Лаффера и как она используется в налоговой политике?

- Крива валового доходу

- 12.3 Государственные доходы. Налоги в РБ. Кривая Лаффера.

- 43. Налоги, их сущность и виды. Принципы налогообложения. Кривая Лаффера.

- 4. Крива виробничих можливостей. Проблема економічного вибору.

- Крива попиту

- Крива Лоренца

- Крива граничних витрат

- Крива довгострокових середніх витрат

- Крива В. Парето. Закон розподілу доходів