Глава 11 Плата за цивилизацию

В 2011 финансовом году федеральное правительство за счет заимствований покрыло около 39% своих расходов—примерно 1,4 трлн долларов из 3,6 трлн расходов*. Ежегодные заимствования приводят к увеличению общей суммы государственного долга.

В 2007 году сумма государственного долга составляла около 36% ВВП**. Ожидается, что к 2015 году долг возрастет до 79% ВВП***. Некоторые экономисты пытаются призывать американцев не проявлять беспокойства по поводу увеличения государственного долга. Они считают, что нынешние сокращения налогов направлены на стимулирование спроса (позиция демократов) или на стимулирование предложения (позиция республиканцев), но не говорят американцам о долгосрочных издержках увеличения государственного долга. Близорукие доводы демократов и республиканцев вызывают у меня серьезные сомнения. По мере роста долга растет и бремя выплаты процентов по нему. Сегодня на эти цели расходуется около 1,5% ВВП. К 2015 году эти расходы могут составить около 3,5% ВВП, а к 2020 году достичь 4% ВВП и более. Это обслуживание долга вытеснит все прочие жизненно важ-Congressional Budget Office, «An Analysis of the President's Budgetary Proposals for Fiscal Year 2012», table 1.5, http://cbo.gov/ftpdocs/ 121xx/docl2130/04-15-AnalysisPresidentsBudget. pdf.

* См.: Table 7.2 of the Office of Management and Budget Historical Tables.

** Congressional Budget Office, «An Analysis of the President's Budgetary Proposals for Fiscal Year 2012», table 1.5.

278

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ные статьи расходов, например расходы на модернизацию инфраструктуры или на помощь бедным. Или такое обслуживание потребует повышения налогов, что вызовет ожесточенные споры. Поступления от более высоких налогов уйдут на обслуживание долга, а не на предоставление основных общественных благ. Возможно, что это обслуживание долга вызовет новый финансовый кризис, поскольку глобальные заимодавцы утратят доверие к способности и готовности правительства США выполнять долговые обязательства каким-либо иным образом, кроме инфляционного (то есть эмиссии денег для расплаты по долгам).

Следовательно, лучше попытаться стабилизировать величину долга по отношению к ВВП, а затем начать процесс постепенного снижения отношения долга к ВВП.Таким образом, эта глава —об американском правительстве, своевременно оплачивающем свои расходы за счет адекватных налоговых поступлений, а не заимствований у будущего. Как писал знаменитый член Верховного суда США Оливер Уэнделл Холмс, «...я люблю платить налоги. На них я покупаю цивилизацию»*. Сегодня этого чувства практически нет в Америке, где вот уже 30 лет продолжается мятеж против налогов. Без адекватного налогообложения Америка не может существовать как цивилизованное государство. Американский средний класс уверен, что его более высокие чистые, приносимые домой доходы позволят достичь счастья, но забыл, что налоги необходимы для финансирования общенациональных мероприятий и предотвращения стремительного роста государственного долга. Еще важнее то, что американский средний класс неоднократно соглашался со снижением налогов на самых богатых американцев, допуская концентрацию доходов и богатства в руках крошечной доли населения. Кроме того, самые богатые инвестируют крайне малую долю своего богатства в сохранение своих привилегий, сво-

* Слова, приписываемые члену Верховного суда Оливеру Уэнделлу Холмсу-младшему. См.: Felix Frankfurter, Mr. Justice Homes and the Supreme Court. Cambridge: Harvard University Press, 1961, p. 71.

279

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

его господства в эфире и в обогащение конгрессменов и членов их семей. Лоббистам нет особой нужды обхаживать конгресс, который превратился в клуб миллионеров: почти каждый второй член нынешнего состава конгресса (всего их 261) владеет активами на сумму не менее 1 млн долларов*.

Суть проблемы в значительной степени заключается в том, что нужно разбогатеть настолько, чтобы признать мудрость судьи Холмса. Другая часть проблемы состоит в том, чтобы заставить государство должным образом и компетентно планировать на длительную перспективу и реализовывать эти планы.

Эти два изменения, разумеется, неразделимы. Если государство останется таким же некомпетентным и коррумпированным, каким оно является сегодня, бессмысленно наращивать его размеры. В этой главе я принимаю вызов и рассказываю, как оплачивать государство, должным образом выполняющее свои обязанности. В следующей главе расскажу0 политической реформе, об освобождении государства из плена корпоратократии и возвращении государства на службу общественному благу.

ОСНОВНЫЕ КОЛИЧЕСТВЕННЫЕ ДАННЫЕ О НАЛОГАХ

Дефицит бюджета США беспрецедентен для мирного времени: в 2010 году он составлял 1,3 трлн долларов и был равен 9% национального дохода. В дальнейшем дефицит, вполне возможно, будет ежегодно превышать

1 трлн долларов. Проблема экономической реформы в Америке заключается в том, как оплачивать общественные блага—качественное образование, получение законченного образования в колледжах, передовые энергетические технологии, улучшение дорог, надежный уход за детьми и приличное здравоохранение. Качество жизни ухудшается потому, что американцы отказываются

* Center for Responsive Politics, «Congressional Members' Personal Wealth Expands Despite Sour Economy», November 2010, http:// www.opensecrets.org/news/2010/ll/congressional-members-per-sonal-weal. html.

280

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

платить за общественные блага, необходимые цивилизованному обществу.

Ответ «движения чаепития» таков: предоставить решение проблемы необходимых инвестиций частным рынкам. Как мы уже видели в предшествующих главах, это не сработает. Так или иначе, но американцам необходимо решить проблему бюджетного дефицита, одновременно с этим решая проблемы, которые возникли в результате краха рынков и под влиянием могущественных сил глобального капитализма.

В настоящее время фундаментальным фактором, не позволяющим обеспечить эффективное управление и устойчивое восстановление экономики, выступает нехватка бюджетных ресурсов. При этом все гражданские программы США, кроме программ, жестко определяющих право на льготы, оплачиваются за счет заемных денег и заемного времени.

Неудивительно, что результатом стал политический паралич. Как бы американцам ни хотелось делать больше и лучше, они просто не могут себе этого позволить. С тех пор как Рональд Рейган повел страну по пути снижения налогов, дискреционные гражданские программы существенно сократились.Сегодня для понимания затруднений, с которыми сталкивается Америка, нет ничего важнее понимания основной арифметики доходов бюджета и домохозяйств.

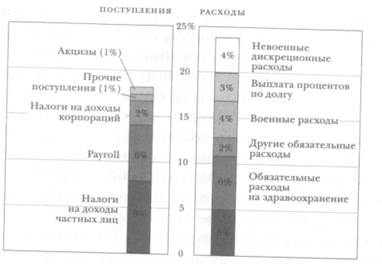

Это показано на рис. 11.1. При существующей налоговой системе федеральное правительство в 2015 году сможет собрать в виде налогов около 18% ВВП. При проведении этих расчетов я исхожу из того, что сокращения налогов, проведенные при Буше и продленные в конце 2010 года на два года, будут продлены снова и после 2012 года*.

Все приводимые ниже расчеты основаны на докладе Бюджетного управления конгресса США (Congressional Budget Office report «The Budget and Economic Outlook: Fiscal Years 2011 to 2021», January 2011). Я не привожу точные оценки Бюджетного управления конгресса, а адаптирую их в соответствии с определенными альтернативными посылками, которые, по моему мнению, создают более точную основу для оценок. Например, Бюджетное управ-

281

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

Федеральная казна получает поступления из трех основных источников. В 2015 году примерно 8% ВВП будет получено за счет налогов на личные доходы, около 6,3% ВВП—налоги на заработную плату, взимаемые в фонды социального обеспечения и государственной медицинской помощи, и 2% ВВП принесет налог на доходы корпораций. Остальные поступления в размере около 1,5% ВВП обеспечат различные акцизы и другие налоги.

Для подготовки расходной базы 2015 года я делю бюджет на шесть основных категорий расходов. При действующем законодательстве расходы на социальное обеспечение поглотят около 5% ВВП. При сохранении нынешних тенденции расходы на здравоохранение (государственные программы бесплатной медицинской помощи престарелым и неимущим и медицинское обслуживание ветеранов) поглотят около 6% ВВП. Другие обязательные расходы вроде выплат пособий по безработице, инвалидности и расходов по предоставлению налоговых скидок составят еще 2% ВВП. Военные расходы поглотят 4% ВВП, а выплата процентов по государственному долгу —около 3% ВВП. Я исхожу из предположения о том, что дискреционные гражданские расходы будут примерно соответствовать средним рас-

ление исходит из предположения, что в 2015 г. дефицит бюджета составит 3% ВВП (tables 1-4), что введенные Бушем сокращения налогов, которые будут действовать до 2012 г., после 2012 г. будут отменены. Я, напротив, исхожу из предположения, что эти сокращения сохранятся и после 2012 г. Это предположение увеличивает прогнозируемый Бюджетным управлением исходный дефицит на 2% ВВП. Кроме того, расчеты Бюджетного управления основаны на предположении, что темпы роста дискреционных гражданских расходов будут соответствовать темпам инфляции, но не темпам роста ВВП, в результате чего эти расходы к 2015 г. снизятся до 3,5% ВВП. Я, напротив, начинаю расчеты с предположения о том, что дискреционные гражданские расходы составят 4% ВВП. Кроме того, я предполагаю, что обслуживание государственного долга в 2015 г. поглотит 3% ВВП, тогда как Бюджетное управление конгресса считает, что на обслуживание государственного долга уйдет 2,5% ВВП. Общим итогом стал мой прогноз дефицита в размере 6%ВВП,анеЗ%ВВП, как считает Бюджетное управление.

282

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ИСТОЧНИКИ: Office of Management and Budget Historical Tables и оценки автора.

РИС. 11.1.

Поступления и расходы в бюджетном прогнозе на 2015 год (% ВВП)

ходам на эти нужды в 2005-2008 годах, до кризиса и пакета стимулирующих мер, и составят около 4% ВВП. Таким образом, разумно предположить, что базовый уровень государственных расходов в 2015 году составит около 24% ВВП.

Важно отметить, что исходные поступления в бюджет в размере примерно 18% ВВП не покроют даже обязательные расходы (составляющие 13% ВВП) плюс военные расходы (4% ВВП) и проценты по государственному долгу (3% ВВП). Это означает, что на базовом уровне все гражданские дискреционные расходы, а затем и другие придется оплачивать заемными деньгами.

Можно лишь удивляться, как в конце 1990-х годов Клинтону удавалось иметь сбалансированный бюджет и даже добиваться небольшого превышения доходов над расходами. У этого достижения были четыре составляющие. Во-первых, военные расходы сократились до 3% ВВП (сегодня они составляют 5%). Это позволило сэкономить 2% ВВП, что было удачным маневром, который

283

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

следует повторить. Во-вторых, доходы бюджета выросли примерно до 20% ВВП благодаря временному, вызванному бурным ростом доткомовского пузыря, разогреву экономики и чуть более высоким предельным налоговым ставкам по сравнению с действующими сегодня. К сожалению, при существующей сейчас налоговой системе можно рассчитывать только примерно на 18% ВВП. В-третьих, платежи по процентам, в 2000 году составлявшие только 2% ВВП, к 2015 году приблизятся к 3% ВВП, если не больше. В-четвертых, расходы на обязательные программы, поглощавшие только 10% ВВП, к 2015 году, скорее всего, составят около 13%. В совокупности эти изменения означают увеличение дефицита на 6% ВВП, даже если предположить, что военные расходы снизятся до 3% ВВП.

Следует также вспомнить, что Клинтон и контролируемый республиканцами конгресс того периода совершали подлог с ключевыми государственными расходами — на образование, инфраструктурные проекты, энергетику, помощь другим странам, помощь бедным, научные исследования и опытно-конструкторские разработки и другие сферы. Клинтон и конгресс снизили расходы до уровней, которые не обеспечивали поддержание конкурентоспособности США и благосостояния американцев, их целью было удержать внутренние расходы на уровне 15 % ВВП. Учитывая старение населения США, рост расходов на медицинское обслуживание и растущие потребности инфраструктуры, образования, энергетики и других сфер, можно уверенно сказать, что к 2015 году внутренние расходы намного превысят 15% ВВП.

РЕАЛЬНОЕ СОКРАЩЕНИЕ ДЕФИЦИТА

Предположим, что американцы хотят добиться бездефицитного бюджета США или снизить дефицит почти до нуля (более точная постановка задачи рассмотрена ниже). Для этого необходимо изыскать возможности сокращения бюджета и увеличения налогов на величину, приблизительно равную 6% ВВП. Большинство американцев говорят, что хотели бы сделать это за счет сокра-

284

ГЛАВА II. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

щения расходов, а не повышения налогов. Сокращение бюджета выглядит привлекательным вариантом, пока имеет место гигантская растрата бюджетных средств. Общественность уверена, что гражданский бюджет перегружен излишними расходами. Проблема в том, что статьи расходов, которые общественность считает нужным сократить, по своему объему даже не приближаются к тому сокращению, которое необходимо для ликвидации бюджетного дефицита. Мысль о том, что дефицит бюджета можно ликвидировать за счет лишь сокращения бюджетных расходов,— фантазия, хотя и популярная. Для достижения сбалансированности бюджета необходимо существенно увеличить налоговые поступления. Рассмотрим две излюбленные политиками статьи сокращения бюджетных расходов: программы целевого финансирования, пользующиеся популярностью в различных округах по выборам в конгресс (вроде знаменитого «моста в никуда»), и расходы на помощь другим странам. На программы целевого финансирования выделяется порядка 16 млрд долларов в год*. Поскольку 1% ВВП —это 150 млрд долларов в год, такие программы составляют 0,1% ВВП. На помощь другим странам уходит приблизительно 30 млрд долларов в год (или 0,2% ВВП)**. Полная ликвидация расходов по этим двум статьям (оправданная или нет) позволит сэкономить лишь 0,3% ВВП, а дефицит бюджета необходимо сократить на 5-6% ВВП. Итак, после упразднения указанных расходов Америка получит менее 1/10 необходимой экономии даже при драконовском и неразумном полном уничтожении помощи, которую США оказывают другим странам

* «В 2010/2011 финансовом году конгресс одобрил более 9000 программ целевого финансирования, что стоило налогоплательщикам примерно 16 млрд долларов». См.: U.S. Government Executive Office, «The National Commission on Fiscal Responsibility and Reform: The Moment of Truth», December 2010, p. 27, http:// www.fiscalcommission.gov/sites/fiscalcommission. gov/files/docu-ments/MomentofTruthl2_l_2010.pdf.

** См.: Table 3.2 Of the Office of Management and Budget Historical Tables.

285

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

(и которая, по мнению общественности, должна составлять большую долю бюджета, чем ныне)*.

Законодательно утвержденные расходы представляют еще одну потенциальную цель при сокращении «ненужных» расходов. На первый взгляд расходы на эти программы намного больше и намного «вкуснее». Значительная часть общественности уверена, что обязательные программы — это огромная машина трансфертов, с помощью которой заслуживающий уважения средний класс облагают налогами для перераспределения в пользу «недостойных» бедных, особенно в пользу представителей меньшинств, живущих на государственные пособия. В 1980-х годах Рейган неоднократно пускался в импровизации по поводу «королев на пособиях», которые якобы воровали средства из государственной казны, незаконно получая много пособий. Этот образ прижился в общественном сознании. Поэтому давайте посмотрим на законодательно утвержденные программы расходов внимательнее, чтобы увидеть, что можно обоснованно сократить.

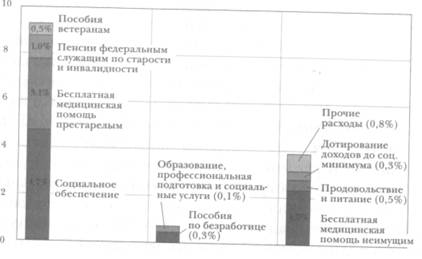

Как показано на рис. 11.2, законодательно утвержденные программы расходов состоят из универсальных программ (программы социального обеспечения и оказания

* Широко распространена уверенность в том, что на помощь другим странам уходит огромная доля бюджета, из чего нередко делают вывод: если США прекратят оказывать помощь тиранам, правящим в других странах, это позволит закрыть значительную часть дефицита. Путаница с помощью другим странам поражает. В ходе проведенного в ноябре 2010 г. опроса общественного мнения американцев просили указать, какой процент федерального бюджета уходит на помощь другим странам. Медианный ответ был 25%. Затем респондентов спросили, какую долю бюджета нужно, по их мнению, тратить на такую помощь. Медианный ответ был 10%. На самом деле правильный ответ таков: на помощь другим странам уходит 0,8% бюджета (и 0,2% ВВП). Общественность ошибается в 30 раз! Хотя общественность требует «сокращения» помощи другим странам, в действительности та же самая общественность, указывая размер помощи 10% бюджета, требует увеличения помощи в 12 раз! (World Public Opinion, «American Public Opinion on Foreign Aid», November 30, 2010, http:^www.worldpub-licopinion.org/pipf/pdf/novlO/ForeignAid_NovlO_quaire. pdf).

286

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ИСТОЧНИК: Office of Management and Budget Historical Tables*.

РИС. 11.2.

Расходы на законодательно утвержденные социальные программы в 2015 году (% ВВП)

медицинской помощи престарелым), программ социального страхования (страхование по безработице) и трансфертов бедным, которые осуществляются в случае подтверждения их бедственного положения. Пример таких трансфертов — продовольственные талоны. Расходы на универсальные программы составляют % общих рас-

* Статья «Медицина и связанные с ней расходы» состоит из следующих расходов: на бесплатную медицинскую помощь неимущим, на возмещаемый налоговый кредит на приобретение полисов медицинского страхования, на платежи по программе уточнения рисков и платежей по снижению расходов на ограниченные медицинские страховки. В категорию «Прочие расходы» входят прочие расходы на здравоохранение, страхование здоровья детей, помощь семьям и другие формы помощи, кредиты по налогу на заработанный доход, кредиты по налогу на детей, кредиты по налог)' на дотирование заработных плат, платежи штатам на улучшение ухода за детьми, на помощь в оплате жилья и другие расходы (Office of Management and Budget Historical, table 8.5.)

287

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ходов на обязательные программы, что равно примерно 10% ВВП. Расходы на эти программы не вызывают особых политических разногласий. Общественность энергично поддерживает социальное обеспечение, оказание бесплатной медицинской помощи престарелым, выплату пенсий по старости федеральным служащим и пособий по инвалидности, а также пенсий ветеранам. Любые сокращения этих программ неизбежно будут очень медленными и растянутся на десятилетия. Сокращение расходов на эти программы в краткосрочной перспективе принесет незначительную экономию (если вообще принесет). Учитывая старение населения, можно ожидать, что к 2020 году эти расходы возрастут на 1% ВВП. Даже значительное большинство активистов «движения чаепития» энергично поддерживает программу оказания бесплатной медицинской помощи престарелым и социальное обеспечение.

Основная статья расходов по социальному страхованию—выплата пособий по безработице. В 2010 году, когда уровень безработицы резко возрос, эта программа поглотила около 1,3% ВВП, однако существует тенденция к снижению этих расходов примерно до предкризисного уровня 0,5% к 2015 году (предполагается, что уменьшится число людей, имеющих право на получение таких пособий). Это сокращение расходов учтено при расчете базового дефицита бюджета, который в 2015 году составит 6% ВВП.

Наиболее спорной в политическом отношении остается категория расходов на оказание выплату пособий по бедности, выдаваемых по результатам проверки нуждаемости. В этой сфере, как полагает общественность, существуют огромные возможности для сокращения чрезмерных расходов. Общественность убеждена, что такие расходы связаны главным образом с выплатой пособий бедным, которые не заслуживают помощи. Но это убеждение ошибочно. Программа медицинской помощи неимущим, Medicaid, составляет большую часть расходов на оказание помощи по результатам проверки нуждаемости. На эту помощь уходит 60% общих расходов по данной статье, что составляет примерно 2% ВВП. Пре-

288

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

кращение медицинской помощи бедным не пользуется широкой общественной поддержкой. Следующей по величине расходов программой является предоставление продовольственных талонов, на что уходит примерно 0,6% ВВП. Но и в этом случае общественность не выражает громкого недовольства и не требует лишить бедных еды. Третий пункт в этой категории расходов — налоговый кредит на заработанный доход для бедных рабочих семей. Этот кредит, который в обществе считают важным стимулом, побуждающим бедных к труду, составляет около 0,3% ВВП.

Наконец, рассмотрим программу социального обеспечения, которая на протяжении десятилетий вызывает наиболее жаркие споры: программу помощи бедным семьям, имеющим на иждивении детей. Социальное обеспечение, в прошлом известное под названием «Помощь семьям, имеющим на иждивении детей», теперь известна под названием Временной помощи нуждающимся семьям. Расходы на эту программу составляют всего 3,5 % расходов на помощь по результатам проверки нуждаемости и лишь o,i % ВВП*. В 1980-х и 1990-х годах, при Рейгане, Буше-старшем и Клинтоне, Америка уже сокращала «социальное обеспечение». Расходы на поддержку семейных доходов сократились с 0,6% в 1980 году до 0,2% ВВП в 2010 году**. Общественность продолжает считать расходы на социальное обеспечение огромными, но в дей-

* Бюджетные предложения на 2011 финансовый год по программам временной помощи нуждающимся семьям предусматривали ассигнования на эти нужды примерно 17,4 млрд долларов. Общие расходы на программы помощи в случае доказанной нужды в 2011 финансовом году составили примерно 498 млрд долларов (Office of Management & Budget. Table 8.2), а ВВП США, по прогнозам, должен был составить 15,1 трлн долларов. (U.S.Department of Health and Human Services, «Temporary Assistance for Needy Families: FY 2012 Budget», p. 305, http:^www.ac£hhs.gov/[rograms/ olab/budget/2012/cj/TANF. pdf).

** Данные по категории расходов «Помощь семьям и другие формы вспомоществования» см. в: Office of Management and Budget Historical Budget. Table 8.5. Соотнесение этих расходов с ВВП см. в: Historical. Table 1.2.

289

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ствительности они оказывают незначительное влияние на бюджет и дефицит бюджета. С тех пор как Америка проявляла щедрость в отношении семей бедных американцев с детьми, воды утекло уже очень много!

Вывод из всего сказанного: американцы могут полностью ликвидировать помощь другим странам, программы целевого финансирования и выплаты по программе временной помощи нуждающимся семьям, но в итоге такое сокращение расходов позволит сэкономить всего-навсего 0,5% ВВП—и это при том, что структурный дефицит бюджета составляет 5-6% ВВП. Вызывающие бурные споры об этих статьях бюджетных расходов просто отвлекают внимание от реальных проблем достижения сбалансированности бюджета. Прежде чем стремиться к сокращению социального обеспечения, медицинской помощи престарелым и неимущим, льгот ветеранам и продовольственных талонов до голого минимума, стоит поискать другие возможности сокращения дефицита.

А как обстоят дела с растратами, мошенничеством и злоупотреблениями в гражданских дискреционных программах? Снова повторю: этих безобразий меньше, чем кажется. Гражданские дискреционные расходы на деятельность государства — помимо выплаты пенсий по старости, финансирования здравоохранения, социального страхования, дотирования доходов и военных расходов —в совокупности составляют около 4% ВВП. Эти скромные расходы охватывают многие сферы, в том числе науку, космические исследования (НАСА), медицинские науки, сельское хозяйство, торговлю, транспорт (включая автострады), охрану окружающей среды (включая охрану водных ресурсов), энергетику, региональное развитие, образование и профессиональную подготовку, жилищное строительство, систему юстиции (включая суды и тюрьмы), государственное управление, дипломатию и помощь развитию других стран. Расходы на каждую из этих сфер составляют менее 1% ВВП. Сфер, в которых имело бы место явное и крупное расходование средств, нет. Конечно, можно сэкономить несколько миллиардов долларов за счет прекращения

290

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

расточительных и бесполезных субсидий сельскому хозяйству, но эта экономия вряд ли скажется на общем дефиците бюджета. Общие расходы на государственное управление (то есть на постоянно высмеиваемую «федеральную бюрократию») в 2010 финансовом году составили всего-то 20 млрд долларов, или 0,13% ВВП*. Когда речь заходит об экономии огромных бюджетных средств с помощью сокращения излишних расходов, то в гражданских статьях бюджета таких крупных ненужных расходов попросту нет.

Существует другой способ доказать ложность мысли об огромных ненужных затратах по гражданским статьям бюджетных расходов. Обама учредил Национальную комиссию по финансовой ответственности и реформе, поручив этому органу найти путь к сбалансированному бюджету. Комиссии поручили найти конкретные сферы, где возможно сокращение государственных расходов, но она так и не смогла найти крупные ненужные расходы, которые можно было бы урезать. Ниже приведен перечень предложений комиссии и оценки экономии в 2015 году, когда ВВП, как ожидается, достигнет 18,6 трлн долларов**:

• сокращение бюджетов конгресса и Белого дома (800 млн долларов);

• введение трехлетнего моратория на увеличение численности федеральных служащих (20 млрд долларов);

• сокращение численности федеральных служащих (13 млрд долларов);

• сокращение расходов федеральных органов власти на командировки, печать документов и автомобили (1,1 млрд долларов);

• продажа излишней недвижимости, принадлежащей федеральному правительству (100 млн долларов);

* См.: Office of Management and Budget Historical. Table 8.7. ** U.S.Government Executive Office, «The National Commission on Fiscal Responsibility and Reform: The Moment of Truth».

291

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

• ликвидация всех ассигнований на особые программы (16 млрд долларов);

• ограничение роста расходов на медицинскую помощь неимущим (3 млрд долларов);

• отмена финансирования программы долговременного доступного ухода по закону 2010 года (11 млрд долларов);

• сокращение количества случаев мошенничества в программе бесплатной медицинской помощи неимущим (1 млрд долларов);

• реформа распределения затрат по программе медицинской помощи неимущим (10 млрд долларов);

• ограничение дополнительного страхования по программе медицинской помощи престарелым Medicare (4 млрд долларов);

• распространение скидок фармацевтических компаний, участвующих в программе Medicaid, на тех, кто уже получал скидки по программе Medicare (7 млрд долларов);

• сокращение выплат безнадежных долгов по программе Medicaid (3 млрд долларов);

• повышение экономии на оказании медицинских услуг на дому (2 млрд долларов);

• экономия на программе Medicaid (6,3 млрд долларов);

• реформа, направленная на борьбу с недобросовестностью медицинских работников (2 млрд долларов);

• реформа медицинского страхования федеральных служащих (2 млрд долларов);

• сокращение расходов на сельское хозяйство (1 млрд долларов);

• упразднение школьных субсидий в программах кредитования учащихся (5 млрд долларов);

• другие конкретные статьи экономии (1 млрд долларов).

Разумеется, это длинный перечень, но суммы экономии, выраженные в процентах ВВП, в нем не впечатляют. В общей сложности он дает экономию на сумму лишь 115 млрд долларов —или приблизительно 0,6%

292

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ВВП в 2015 году. Причем это оптимистическая оценка. Многие из намеченных статей экономии на самом деле вряд ли материализуются. Другие статьи экономии (сокращение поддержки долговременной медицинской помощи), возможно, недостаточно хорошо продуманы. Комиссия призвала также к другим крупным сбережениям, осуществляемым посредством ограничения корректировок стоимости жизни и других ухищрений, а не посредством сокращения конкретных расходов.

Все это, в общем-то, полная размазня. Предположение о том, что в гражданских статьях бюджета есть крупные излишние траты, —просто миф. Повторю главное: прекращение всех программ целевого финансирования и помощи другим государствам, дополненное всеми сокращениями конкретных гражданских программ, которые предложила комиссия по борьбе с дефицитом, даже если это вполне достойные предложения, позволит сократить расходы менее чем на 1% ВВП.

Подлинная реформа здравоохранения, которая не просто расширит охват американцев медицинским обслуживанием, но и сократит раздутые расходы американского здравоохранения, может, пожалуй, уменьшить чистые бюджетные расходы менее чем на 1% ВВП (за счет сокращения расходов и повышения налогов, предусмотренных реформами, которые растянутся на несколько лет). Такая экономия бюджетных средств будет достигнута за счет снижения прямых расходов на государственное здравоохранение (например, на Medicare), сокращения вычетов по частным медицинским страховкам, особенно по дорогим медицинским страховкам, приобретаемым людьми с высокими доходами.

Но все эти попытки сократить расходы не затрагивают более крупную часть бюджета: военные расходы. В этой сфере перспективы экономии бюджетных средств выглядят более многообещающими. Оккупация Ирака и Афганистана привела к увеличению военного бюджета еще на 1% ВВП. Еще 1,5% ВВП можно сэкономить на прекращении закупок ненужного ядерного оружия и обычных видов вооружения, а также за счет ликвидации военных баз за пределами США. К 2015 году

293

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

военный бюджет можно урезать примерно до 2,5% ВВП, что будет на 1,5% ВВП меньше, чем в базовом расчете, который я привел выше.

В целом сокращение военных расходов до 2,5% ВВП позволило бы уменьшить базовый дефицит до 4,5% в 2015 году. Еще 0,5% ВВП можно было бы сэкономить в выявленных комиссией по борьбе с дефицитом областях; 1% ВВП можно было бы сэкономить за счет подлинной реформы здравоохранения. В общем, Америка может сократить расходы своего бюджета примерно на 3% ВВП по сравнению с базовым дефицитом в этих расходных статьях и к 2015 году выйти на уровень дефицита примерно 3% ВВП.

Но и это еще не все. Мы не учли необходимости увеличения определенных расходов, хотя некоторые расходы мы урезали. В соответствии с рассмотренной в предыдущей главе проблемой необходимо увеличить расходы на предоставление определенных общественных благ. Привожу перечень этих благ вместе с моими весьма приблизительными оценками их необходимого увеличения (в процентах ВВП):

• профессиональная подготовка, подбор специалистов и другие меры активной политики на рынке труда (0,5% ВВП);

• начальное и среднее образование (3% ВВП);

• высшее образование (0,4% ВВП);

• уход за детьми и их дошкольное развитие (0,5% ВВП);

• модернизация инфраструктуры (1% ВВП);

• научные исследования и конструкторские разработки (0,3% ВВП);

• дипломатия и помощь другим странам (0,5% ВВП).

Эти цифры означают, что нынешние расходы необходимо увеличить примерно на 3,5% ВВП, чтобы успешно решать проблемы занятости, школьного обучения, развития детей в раннем возрасте, инфраструктуры и внешней политики. Проявим осторожность и округлим эти расходы в меньшую сторону, примерно до 3% ВВП,

294

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

но примем во внимание, что такое наращивание расходов необходимо для решения структурных проблем, с которыми сталкивается Америка в образовании, инфраструктуре, науке и других сферах.

Вывод таков: мы начинаем с базового структурного дефицита бюджета в размере 6% ВВП. Можно выявить оправданные статьи экономии расходов в размере, возможно, 3% ВВП—главным образом за счет сокращения военных расходов и расходов на здравоохранение. Но те же самые 3% ВВП необходимо выделить на увеличение расходов, связанных с предоставлением общественных благ. Хронический финансовый дефицит в 2015 году, в середине второго десятилетия XXI века, будет составлять примерно 6% ВВП —и это с учетом приемлемых сокращений существующих программ и реальной необходимости расширения других программ.

При таком сценарии общие расходы федерального правительства в 2015 году должны достичь приблизительно 24% ВВП, что следует сравнить с поступлениями в федеральную казну на уровне примерно 18% ВВП. Несомненно, это очень приблизительные цифры, нуждающиеся в уточнении. И все же они подводят нас к крайне важному выводу: для преодоления дефицита бюджета, особенно с учетом необходимости увеличения государственных расходов в некоторых критически важных областях, поступления в казну США нужно значительно увеличить.

Говоря о том, насколько следует увеличить расходы, я проявляю относительную осторожность. Мои прогнозы не оставляют места существенным трансфертам доходов для снижения бедности, предложения новой помощи в решении жилищной проблемы или для покрытия роста расходов на обслуживание государственного долга. Я исхожу из предположения, что военные расходы можно сократить вдвое по сравнению с их нынешним уровнем—с 5 до 2,5% ВВП. Такой подход наверняка вызовет сопротивление Пентагона и многих влиятельных кругов. Если мои исходные посылки чрезмерно оптимистичны, то дефицит бюджета в 2015 году, скорее всего, будет намного больше, чем я рассчитал, что сделает необходи-

295

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

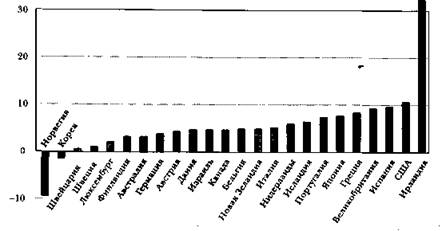

ИСТОЧНИК: OECD.

РИС. 11.3. Профицит/дефицит бюджетов в странах ОЭСР,

2010 год

мым принятие еще более жестких мер, направленных на увеличение поступлений или на ограничение расходов. Также нужно сделать заключительное замечание о работе учрежденной Обамой комиссии по борьбе с дефицитом. Эта комиссия полагала, что общий объем расходов и доходов государства может составить 21% ВВП. Это объясняется тем, что она абсолютно пренебрегла необходимостью существующих, далеко не новых гражданских расходов в ключевых областях — развитие и модернизация инфраструктуры, образование, профессиональная подготовка, научные исследования и опытно-конструкторские разработки. Если предположить, что в новых государственных расходах нет нужды, сбалансировать бюджет сравнительно легко. Но такой подход не позволит оплатить цивилизацию.

УРОКИ РАБОТЫ С БЮДЖЕТАМИ ЗА РУБЕЖОМ

Все сказанное вызывает важный вопрос: а как Канада, Дания, Норвегия, Швеция и другие страны умудряются давать образование своей молодежи, вести борьбу с бед-

296

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

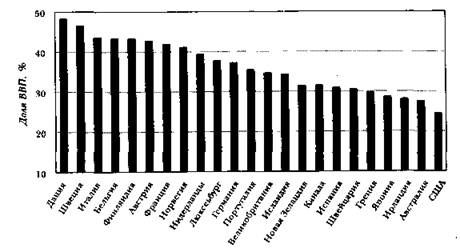

ИСТОЧНИК: OECD Statistics Database.

РИС. 11.4. Налоговые поступления в странах ОЭСР

(% ВВП), 2009 год

ностью, модернизировать свою инфраструктуру, иметь более высокую продолжительность жизни и более сбалансированный бюджет? В конце концов, в 2010 году у США был второй (по доле ВВП) дефицит бюджета. По этому показателю США уступали только Ирландии (рис. 11.3). В странах Северной Европы государство играет намного более весомую роль, и в социал-демократических Дании, Финляндии и Швеции дефицит не превышает 3% ВВП. В Норвегии наблюдается профицит бюджета в размере 10% ВВП, и этот результат достигнут главным образом благодаря сбережению значительной части доходов от продажи нефти и газа для будущих поколений.

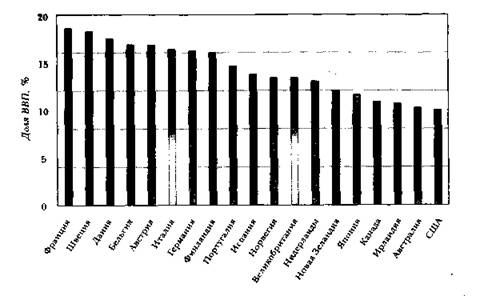

Ответ на поставленный мной вопрос, конечно, состоит в том, что граждан других стран облагают более тяжелыми налогами, чтобы предоставлять больше общественных благ. В Скандинавских странах всеобщий доступ к здравоохранению, высшему образованию, уходу за детьми и к помощи, которую государство оказывает семьям с маленькими детьми. Сравнение налоговых сборов приведено на рис. 11.4. По доле в ВВП налоговые поступления США стоят на предпоследнем месте

297

г

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ИСТОЧНИК: OECD Statistics Database.

РИС. П. 5.

Отношение налогов к ВВП в 1965-2009 годах в странах ОЭСР

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ИСТОЧНИК: OECD Statistics Database.

РИС. 11.6.

Валовые государственные расходы (% ВВП), 2010 год

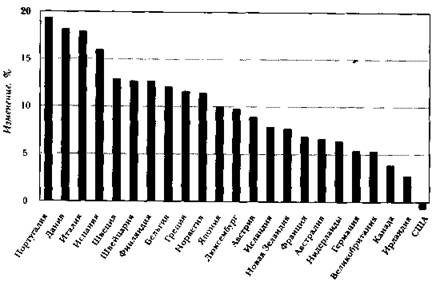

среди указанных на этом рисунке стран, собирая налогов чуть больше, чем Австралия. Можно заметить, что странами, оказавшимися в 2010 году в глубочайшем бюджетном кризисе (речь идет о Греции, Ирландии, Португалии, Испании, Великобритании и США), были не страны с минимальными или максимальными государственными расходами, а страны с минимальными налоговыми поступлениями. У всех этих стран огромные дефициты бюджетов. Они стремятся предоставлять государственные услуги и осуществлять трансферты доходов, но не хотят платить за это государственными доходами. Чтобы понять бюджетные трудности Америки, полезно изучить изменение налоговых поступлений как доли ВВП в других странах с высокими доходами с начала 1960-х годов. Полвека назад и в США, и в европейских странах был примерно одинаковый уровень совокупного налогообложения (то есть уровень обложения национальными, провинциальными/земельными/региональными/ местными налогами), равный приблизительно 30% ВВП.

В США этот уровень остается почти неизменным на протяжении 50 лет. В Европе же налоги как доля ВВП в среднем выросли примерно на 10% ВВП. Эти изменения отражены на рис. 11.5, на котором наглядно показан рост налоговых поступлений относительно ВВП в 2009 году по сравнению с 1960 годом. В США с 1965 года не изменилось соотношение налогов и ВВП. В Европе это соотношение возросло во всех странах. Это увеличение налоговых поступлений в Европе использовали для оплаты более широкого спектра государственных услуг—образования, семейных пособий, всеобщего медицинского обслуживания и модернизации инфраструктуры. Увеличение государственных доходов было также использовано для сохранения контроля над дефицитом бюджета. Страны вроде Греции, которые не смогли повысить налоги в достаточной степени, теперь, как и США, расплачиваются за это глубоким финансовым кризисом.

Расхождение США и Европы отражает различие как налоговых механизмов, так и целей налогообложения. Хотя

298

299

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

в Европе в целом ставки налогообложения любых видов дохода выше, чем в США, самое глубокое различие между США и Европой заключается в том, что в основу бюджетов всех европейских стран положен налог на добавленную стоимость (НДС). В Европе налог на добавленную стоимость позволяет собрать в казну около 10% ВВП. Напротив, в США акцизные налоги, похожие на НДС, приносят в казну менее 1% ВВП. Таково основное различие финансовых механизмов США и европейских стран.

Главное различие в фискальных целях заключается в расхождении видения, которого придерживаются правительства США и европейских стран. В США последние 30 лет в политике господствует антигосударственный вектор, что не позволило повысить долю налогов в ВВП. Поэтому США стали сокращать государственные инвестиции в образование, науку, энергетику и инфраструктуру, когда эти инвестиции были особенно остро необходимы.

Выступающие против налогов американские идеологи утверждают, что из-за более высоких налогов европейские страны платят тяжелую цену. Однако, учитывая, что страны Северной Европы по большинству показателей материального благополучия (успехам в образовании, субъективному восприятию благополучия, большей ожидаемой продолжительности жизни и т.д.) опережают США, с этим утверждением трудно согласиться. Действительно, ВВП на душу населения в США по-прежнему выше, чем в большинстве европейских стран (впрочем, не выше, чем, например, в Норвегии), но это обстоятельство на самом деле не многое доказывает в отношении налогов или даже социального благополучия. Возможно, ВВП на душу населения в США выше, но средний уровень жизни медианного гражданина в США не выше, чем в Европе. Значительная часть более высокого ВВП в Америке отражает более высокие расходы на здравоохранение, большую продолжительность рабочего дня, более длительные поездки на работу и с работы, большие военные расходы и большую концентрацию доходов на вершине лестницы доходов.

Еще важнее то, что более высокий ВВП на душу населения предшествует различиям в налоговых системах. Бо-

300

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

лее высокий ВВП на душу населения возник в Америке в конце XIX века. Например, в 1913 году Америка была на 52% богаче Западной Европы, и в 1998 году Америка по-прежнему была на 52% богаче Европы*. Как я отмечал в главе 2, давнее превосходство Америки по ВВП на душу населения объясняется скорее особенностями географии, нежели особенностями американской экономической системы. На одного американца приходится гораздо больше земли и природных ресурсов, чем на одного европейца. Этим объясняется превосходство Америки в долгосрочной перспективе (подобно тому как высокие доходы Норвегии от добычи нефти и газа объясняют, почему в этой стране ВВП надушу населения выше, чем в США). Американцы живут в более просторных домах, на более крупных фермах, ездят на более крупных автомобилях, не говоря уже о том, что на американца приходится больше природных ресурсов в виде нефти, газа и угля. Все это—долговременный, проявившийся в конце XIX века источник более высокого дохода на одного американца. Суть дела такова: несмотря на огромные природные преимущества Америки, эта страна фактически пришла к тому, что среднее качество жизни американцев во многих отношениях ниже среднего качества жизни в странах Северной Европы. Да, ВВП на душу населения в Америке выше, но это не приносит выгод значительной части общества. Чтобы обеспечить более широкое распространение выгод в обществе, США потребуется пойти на увеличение государственных расходов на образование, инфраструктуру и другие обозначенные мной приоритеты.

ВАРИАНТЫ БЮДЖЕТА ФЕДЕРАЛЬНОЙ СИСТЕМЫ

Чтобы сбалансировать бюджет и «заплатить за цивилизацию», американцам, разумеется, необходимо платить более высокие налоги. Но возникает другая мысль: а почему не принимать решения о налогах и расходовании

* См.: Angus Maddison, The World Economy: A Millennial Perspective/Historic Statistics. Paris: Development Centre of the Organization for Economic Co-operation and Development, 2006, p. 264.

301

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

на уровне штатов и местном уровне? Районы, желающие обеспечивать больший объем общественных благ своим жителям, могут принять решения о повышении налогов и увеличении расходов, а районы, не желающие увеличивать производство общественных благ, могут организовать жизнь в своих штатах и городах так, как считают нужным. До некоторой степени так, разумеется, и происходит. На долю федерального правительства приходится около 65% общего объема налоговых поступлений, а 35% таких поступлений приходится на долю штатов и местных органов власти*. Существуют огромные различия в уровне налогообложения граждан в разных штатах. В штате Нью-Йорк, где живу я, потолок подоходного налога—9%, а в городе Нью-Йорке этот налог на 2,9% выше. В штате налог с продаж —4%, а в Нью-Йорке — 4,375%. Напротив, в штате НьюТэмпшир нет ни подоходного налога, ни налога с продаж**.

Для описания ситуации в США, Канаде, Китае, Индии и некоторых других странах, в которых правительства на национальном уровне, уровне штатов/провинций и местные власти взимают свои налоги и самостоятельно предоставляют общественные блага, экономисты используют концепцию «фискального федерализма». Такая система может предусматривать сбор налогов на одном уровне власти и последующий трансферт части собранных средств другим уровням власти, как происходит в тех случаях, когда федеральное правительство собирает налоги, а затем возвращает их штатам в форме грантов на осуществление различных программ. Тут возникает вопрос о соответствующем уровне сбора налогов и предоставления общественных благ и услуг. Почему, например, просто не оставить решение вопросов налогообложения на местном уровне и тем самым предоставить

* Рассчитано на основе данных об общем объеме поступлений в федеральный бюджет (Office of Management and Budget Historical. Table 1.2) и общем объеме налоговых поступлений в странах ОЭСР (OECD statistical database).

** В Нью-Гэмпшире взимают только налоги на дивиденды и процентный доход.

302

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

максимальную свободу выбора? По трем причинам ответ на этот вопрос будет отрицательным.

Во-первых, некоторые общественные блага лучше всего предоставляют высшие уровни власти. Очевидно, что национальную оборону должно обеспечивать федеральное правительство, а не 50 штатов. Предоставление других общественных благ (планирование и выполнение планов строительства национальной системы автострад или национальной энергетической сети) определенно является обязанностью властей всех уровней. В таких случаях ситуация даже сложнее, поскольку производство товаров и услуг связывает частный сектор с властями многих уровней.

Во-вторых, существует проблема коллективных действий, которая делает более удобным сбор налогов более высокими уровнями власти, то есть органами федеральной власти, а не органами власти штатов и органами местного самоуправления. Стремясь привлечь к себе предприятия и богатых граждан, 50 штатов конкурируют друг с другом. Сделав ставку налогов чуть ниже, чем в других штатах, каждый штат может привлечь и бизнес, и богатых граждан. Результатом становится «гонка уступок», в глобальной экономике называемая налоговой конкуренцией между странами. Каждый из 50 штатов урезает налоговые ставки, чтобы завлечь к себе предприятия, побудить их переместиться на свою территорию —и эта порочная игра ведется до тех пор, пока все штаты не начинают страдать от нехватки денег. Этой «гонки уступок» можно избежать с помощью единой национальной системы сбора налогов, часть которых затем возвращают штатам, чтобы они могли осуществлять программы, соответствующие потребностям каждого штата.

В-третьих, дифференцированное предоставление общественных благ в разных юрисдикциях вызывает мобильность семей, которые выбирают места, где они будут жить, в зависимости от изменения налогов и расходов в разных штатах и местных сообществах. Отчасти такая сегрегация соответствует пожеланиям. Экономисты давно изучают концептуальную модель, в которой сегрегация позволяет каждой семье выбирать место, где

303

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ей хотелось бы жить. А каждой семье хочется проживать там, где существует правильное сочетание парков, хороших школ, концертных залов и других удобств, где такое сочетание сбалансировано высокими или низкими налоговыми сборами, необходимыми для предоставления соответствующего уровня общественных благ. Результатом становится так называемое равновесие Тибу, получившее название по имени экономиста Чарльза Тибу, который впервые предложил эту формулу*.

В некоторых случаях такая пространственная сегрегация может быть успешной, но по очевидным причинам она может вести к серьезным неприятностям. Если в одной юрисдикции принимают решение больше помогать бедным, дело заканчивается тем, что в эту юрисдикцию устремляются бедные жители, а компании и богатые жители побегут из такой юрисдикции, в которой будут более высокие налоги. И снова, когда речь заходит о помощи бедным, каковая является функцией государства, возникает «гонка уступок». Пространственная сегрегация имеет свойство приводить к сегрегации по доходам, поскольку богатые семьи в поисках хороших школ и других коммунальных услуг перебираются в более зажиточные юрисдикции. Цены на землю и налоги на имущество растут, в результате чего бедным семьям приходится покидать более богатые районы. В обществе возникает раскол между богатыми и бедными районами, что приводит к сокращению перетекания средств и сокращению контактов между разными частями общества. Это может привести к тому, что бедные так и останутся в ловушке бедности, а результатом станет существенное снижение благополучия, причем не только бедных, но и богатых. Для богатых дело оборачивается адаптацией к косвенным последствиям бедности (снижению производительности труда, росту преступности, расширению трансфертных программ, возрастанию политической нестабильности и т.д.). Суть в том, что когда проис-

* CharlesM.Tiebout, «A Pure Theory of Local Expenditure», Journal of Political Economy 64, No. 5 (October 1956), p. 416-424.

304

ГЛАВА II. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

ходит перетекание человеческого капитала, сегрегация населения по местным юрисдикциям может оказаться невыгодной обществу в целом—и бедным, и богатым. Решение проблемы заключается в адекватном предоставлении общественных благ всему обществу со стороны федерального правительства, которое выступает в качестве опоры местного финансирования и оказания общественных услуг на местном уровне.

Вывод из этих рассуждений таков: органы местной власти зачастую куда более эффективно обеспечивают такие общественные блага, как школьное образование, здравоохранение и местная инфраструктура (дороги и водоснабжение, канализация и другие системы), потому что эти программы оптимальным образом адаптированы к местным потребностям. В то же время федеральное правительство должно дополнять местное финансирование, собирая федеральные налоги и передавая их правительствам штатов и органам местного самоуправления для осуществления местных проектов. Знаменитый принцип субсидиарности должен определять, какой уровень власти наиболее целесообразно привлекать к реализации проектов. Принцип субсидиарности гласит, что обеспечением общественных благ должны заниматься власти как можно более низкого уровня, обладающие компетентностью, которая необходима для обеспечения таких благ: местные власти должны отвечать за школы, власти штатов —за крупные дороги, а федеральное правительство — за федеральные трассы и национальную оборону. Американцы вполне обоснованно горячо поддерживают принцип субсидиарности. Добрые 70% американцев разделяют мнение о том, что «федеральное правительство должно заниматься только теми вопросами, которые нельзя решить на местном уровне»*.

Подведем итог. В настоящее время в США собирают около 18% ВВП в виде налогов на федеральном уровне и еще 12% ВВП —на уровне штатов и местном уровне. Око-

* Pew Research Center for the People & the Press, «Trends in Political Values and Core Attitudes: 1987-2009», May 21, 2009, p. 131.

305

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ло 4% ВВП, собранных в виде налогов, Вашингтон сейчас возвращает штатам на осуществление программ в области здравоохранения и образования, а также инфраструктурных проектов на уровне штатов и местном уровне*. Чтобы избавиться от дефицита бюджета и осуществить новые необходимые программы расходов, США должны увеличить общие налоговые поступления на несколько дополнительных процентов ВВП. Таким образом, я предлагаю, чтобы новые программы расходов —в образовании, развитии детей в раннем возрасте, инфраструктуре и т. д. — в максимально возможной степени осуществлялись на уровне штатов и местном уровне с использованием более высоких налогов, собираемых федеральным правительством, а затем возвращаемых отдельным штатам на разработку и осуществление различных программ.

БОГАТЫМ ПОРА ПЛАТИТЬ, ЗА ЧТО ОНИ ДОЛЖНЫ ПЛАТИТЬ

Когда хронический дефицит бюджета составляет около 6%, налоговые поступления надо повышать. И сейчас самое время, чтобы сверхбогатые налогоплательщики внесли свой весомый вклад в решение этой проблемы. В настоящее время 1 % самых богатых американских до-мохозяйств выплачивает в виде налогов около 21% своих доходов, что составляет примерно 15% ВВП. В виде федеральных налогов эти домохозяйства выплачивают 31% своих доходов, так что их доходы после уплаты федеральных налогов составляют приблизительно 10% ВВП. В 1970 году 1 % самых богатых домохозяйств получал около 9% совокупных доходов домохозяйств (или 6% ВВП) и уплачивал в виде федеральных налогов примерно 47% своих доходов, так что их доходы после уплаты федеральных налогов составляли около 3,3% ВВП. Итак, доходы 1% населения после 1970 года выросли более чем на 6% ВВП**. Большинство населения переживало трудности,

: См.: Office of Management and Budget Historical Table 12.1. :* Данные для расчетов взяты из работы: Thomas Picketty and Emmanuel Saez, «How Progressive Is the US Federal Tax System? A Histori-

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

а богатые еще более обогащались. И вот снова настало время, когда самые богатые налогоплательщики должны внести больший вклад в решение проблем страны.

Первым шагом к решению этой проблемы должна стать отмена введенных Бушем сокращений налогов на семьи, получающие доходы свыше 250 тыс. долларов. Предельную ставку налога надо повысить с 35 до 39,6%. Такое повышение позволит собрать в казну дополнительно 0,5% ВВП. Это необходимое начало, но его недостаточно для ликвидации дефицита бюджета. Чтобы еще больше увеличить налоговые поступления, максимальную ставку налога нужно поднять выше 39,6%, то есть до уровня многих европейских стран.

Однако даже без повышения ставки выше 39,6% можно собрать еще 0,5% ВВП или около того, ликвидировав ряд налоговых лазеек, которыми в настоящее время пользуются богатые. Например, прирост капитала ныне облагается налогом, который намного ниже налога на постоянные доходы, и комиссия по борьбе с дефицитом призвала к уравниванию ставок налогов на прирост капитала и постоянные доходы (впрочем, при некотором снижении ставки налога на постоянные доходы). Проценты по ипотечным кредитам не облагаются налогами, даже если речь идет об особняках и вторых домах. Этот вычет можно ограничить одним домом, а также можно установить предел размера не облагаемой налогом ипотеки. Дорогие медицинские страховки, покупаемые богатыми, в настоящее время полностью освобождены от налогообложения. Управляющие хедж-фондов, среди которых немало самых богатых людей мира, платят налоги фактически по ставке 15% от своих доходов благодаря наименее оправданной лазейке. Конгрессу и президенту следует набраться мужества и сказать сво-

cal and International Perspective», Journal of Economic Perspectives 21, No. 1 (Winter 2007), p. 3-24, http:^www.taxfoundation.org/nees/ show/250.html#Data; Congressional Budget Office, «Average Federal Taxes by Income Group», June 2010, http://www.cbo.gov/publica-tions/collections/collections. cfm? collect=13.

306

307

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

им спонсорам-миллиардерам о том, что и им придется платить налоги на доходы по нормальным ставкам.

Другой частью решения может стать налогообложение определенной доли огромных богатств, накопленных богатыми: 1 % самых богатых собственников владеют примерно 35% совокупного богатства страны. Эта доля национального богатства приблизительно равна богатству, которыми владеют 90% самых бедных жителей США*. Согласно самым последним данным Федеральной резервной системы о богатстве, совокупное богатство американских домохозяйств за вычетом обязательств составляет примерно 56,8 трлн долларов**. Соответственно, богатство 1% самых состоятельных американских домохозяйств равно примерно 20,6 трлн долларов. Учитывая, что в США примерно 113 млн домохозяйств, среднее состояние 1 % самых богатых американцев равно примерно 18,2 млн долларов на одно домохозяйство. Предположим, что чистую стоимость имущества за вычетом обязательств, превышающую 5 млн долларов на одно домохозяйство, обложат налогом таким образом, что налоговая база составит приблизительно 13,2 млн долларов на одно домохозяйство (18,2 млн долларов минус 5 млн долларов), а в общей сложности она составит 14,9 трлн долларов. При ставке налога 1% чистой стоимости семейных состояний свыше 5 млн долларов можно собрать в казну около 150 млрд долларов, или 1% ВВП.

Сочетание повышения налогов на доходы и богатство позволит увеличить налоговые поступления по меньшей мере на 2% ВВП, причем это увеличение будет достигнуто за счет тех, кто получает наибольшие доходы. Но даже если этим людям придется выплатить еще 2% ВВП, проливать слезы над судьбой богатых определенно не стоит. После осуществления предлагаемых налоговых новаций доход этих людей после уплаты налогов

* Office of Management and Budget, «A New Era of Responsibility», February 2009, p. 9.

** Federal Reserve Statistical Release, «Flow of Funds Account of the United States: Flows and Outstandings Fourth Quarter 2010», March 10, 2011, http://www/federalreserve. gov/releases/zl/current/zl. pdf.

308

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

по-прежнему будет равен примерно 10% ВВП, что на % выше тех 6% ВВП, которые приходились на долю самых богатых в 1980 году.

Разумеется, возможны другие подходы к повышению налогов на самых богатых и людей, уклоняющихся от уплаты налогов. Налог на доходы корпораций в настоящее время — это решето, в котором столько дыр и возможностей для увода доходов в зарубежные налоговые убежища, что сборы этого налога, составлявшие в 1960-х годах около 3,5% ВВП, ныне сократились до 1,5% ВВП. Ужесточение правил налогообложения доходов, полученных за пределами США, и ликвидация других лазеек должны повысить налоговые поступления еще на 1% ВВП. Такие налоги лягут преимущественно на самых богатых собственников активов, которые являются крупными акционерами. Разумеется, нынешняя динамика глобальной политики вызывает не повышение корпоративных налогов, а их снижение в рамках «гонки уступок», в которой участвуют все ведущие экономики мира, хотя практически все они выиграли бы от поступлений за счет сбора более высоких корпоративных налогов. Следовательно, международная координация корпоративного налогообложения в крупных экономиках (стран «большой двадцатки») могла бы стать благом для всех стран, позволив каждой стране противостоять сокращению налогов, которое происходит в процессе конкуренции с другими странами.

Другой путь к повышению налоговых поступлений — борьба с уклонением от уплаты налогов. В очень подробном исследовании налоговых поступлений за 2001 год Налоговое управление США пришло к выводу, что в поступлениях за этот год была «налоговая дыра», в которую провалилось примерно 345 млрд долларов (а это означает, что около 16% налогов не было выплачено)*. Налоговому управлению удалось компенсировать около 55 млрд долларов в принудительном порядке, но пример-

* Internal Revenue Service, «Reducing the Federal Tax Gap: A Report on Improving Voluntary Compliance», August 2007, http://ww.irs.gov/ pub/irs-news/tax_gap_report_final_080 207_linked. pdf.

309

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

но 290 млрд долларов так и не было выплачено. Неуплата налогов составила почти 3% ВВП. Наибольшая сумма неуплаты вызвана занижением декларируемых сумм личных доходов от предпринимательской деятельности, особенно от собственности несельскохозяйственного назначения и доходов разнообразных коллективных юридических лиц. Ужесточение соблюдения налогового законодательства с помощью различных мер может, вероятно, сократить занижение декларируемых для целей налогообложения сумм до 0,5-1% ВВП (что составит вполне значительную сумму от 75 до 150 млрд долларов в год).

Еще один способ увеличить налоговые поступления — повысить налоги на нефть, газ и уголь. Такое повышение позволит собирать больше налогов и будет способствовать росту спроса на низкоуглеродные источники энергии, что будет полезно и для климатической, и для национальной безопасности. Грубый расчет показывает: цена 25 долларов за выброс 1 тонны углекислого газа, что эквивалентно повышению цены 1 кВт электроэнергии примерно на 2,5 цента и повышению цены одного галлона бензина на 25 центов, позволит собрать в казну около 1% ВВП в год. Как я уже объяснял, налог на ископаемые виды топлива можно вводить поэтапно, в течение нескольких лет и даже десятилетий, в соответствии с постепенным переходом к низкоуглеродной экономике.

США полностью созрели для повышения налогов на бензин. С 1994 года номинальный акциз на бензин установлен в размере 18,4 цента за галлон*. Инфляция снизила реальную стоимость этого налога на галлон бензина примерно на 30%. По сравнению с налогами на бензин в других странах ставка акциза на бензин в США (как и ставки других федеральных налогов) крайне низка. Проявляя осторожность, можно предположить, что к 2015 году благодаря тому или иному сочетанию повы-

шения акциза на бензин и умеренного налогообложения других видов ископаемого топлива (вроде угля, сжигаемого объектами коммунального хозяйства) позволит собрать еще 0,5% ВВП в виде налогов.

Среди других возможностей увеличения налоговых поступлений — налог на остатки по банковским счетам (Обама предложил этот налог, но так и не ввел) и налог на финансовые операции. Даже минимальный налог на каждую проведенную на фондовой бирже операцию и на каждую валютную операцию принесет десятки миллиардов долларов, значительная часть которых ныне проявляется в гигантских бонусах, получаемых дельцами с Уолл-стрит. Например, штат Нью-Йорк ввел налог на трансферты при продаже акций. Размер этого налога составляет всего 0,01-0,05 доллара за акцию (точная ставка налога зависит от стоимости проданных акций). Благодаря этому небольшому налогу удается собирать около 15 млрд долларов в год*. Однако под давлением Уолл-стрит правительство штата Нью-Йорк с 1981 года возвращает поступления от этого налога брокерским фирмам.

Последний вариант, на который, по-видимому, надо будет пойти в следующем десятилетии,— ввести налог на добавленную стоимость (НДС). США — единственная из стран с высокими доходами, которая еще не ввела такой налог, и его отсутствие — главная причина того, что налоговые поступления в США как доля ВВП значительно ниже доли ВВП, собираемой в виде налогов в европейских странах. Налог на добавленную стоимость сравнительно легко собирать, он вызывает небольшие искажения и приносит значительные поступления. Основная проблема заключается в том, что этому налогу присуща умеренная регрессивность, то есть ему свойственна тенденция к изъятию более высокой доли доходов не у богатых семей, а у семей с низкими и средними доходами. Впрочем, даже это может быть приемлемым

* American Petroleum Institute, «Motor Fuel Taxes», http://www.api.org/ statistics/fueltaxes

Joe Mysak, «Use Stock Transfer Tax Rebate to Rebuild New York», Bloomberg News, http://www.gothamcenter.org/newdeal/bloomb-erg_review. pdf.

310

311

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

и справедливым, если львиная доля сборов налога на добавленную стоимость пойдет на нужды бедных. В итоге повышение налогов и увеличение расходов будет оказывать самым бедным гражданам помощь, непропорциональную их доходам.

Я прихожу к следующему выводу. К 2015 году в казну можно собрать на 4% ВВП больше — главным образом за счет усиления налогообложения богатых (что принесет государству 2% ВВП), ужесточения налогообложения корпораций (это принесет еще 1% ВВП), усиления налоговой дисциплины (это принесет от 0,5 до 1% ВВП), налогообложения финансовых сделок и выбросов углекислого газа (это принесет государству 0,5% ВВП). Введение НДС, которое можно растянуть на несколько лет, еще более увеличит налоговые поступления. Суть этих предложений заключается в том, что у американского правительства есть много способов увеличить государственные доходы, и большинство этих способов затрагивает вершину лестницы распределения доходов, на которую эти способы и должны быть направлены.

Насколько далеко следует заходить в повышении налогов? Чтобы полностью сбалансировать бюджет, необходимо увеличить налоговые поступления на 6% ВВП, которые, как установлено ранее, и составляют бюджетный дефицит. Чтобы стабилизировать отношение государственного долга к ВВП, можно, пожалуй, поставить более скромную задачу. Предположим, что США стремятся стабилизировать отношение своего долга к ВВП на уровне примерно 60% ВВП. Такая политика по меньшей мере позволит США избежать бюджетных проблем в долгосрочной перспективе. Если ВВП увеличивается примерно на 3% в год, то бюджетный дефицит в размере 1,8% ВВП из года в год соответствует сохранению стабильного отношения государственного долга к ВВП. Другими словами, сокращения структурного бюджетного дефицита с 6% до приблизительно 2% ВВП будет достаточно для стабилизации отношения государственного долга к ВВП на уровне примерно 60%.

Не мое дело решать конкретные вопросы государственных расходов и налогов. Более подробный анализ этих во-

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

просов следует оставить экспертам по бюджету, выводы которых должны стать предметом интенсивных общественных дебатов и принятия решений. Мое дело в данном случае — настаивать на том, что богатые должны платить за свое богатство и что они вполне могут позволить себе это. Все тревоги по поводу отмены жизненно важных государственных программ ради сокращения бюджетного дефицита—всего лишь фарс, который богатые разыгрывают перед остальным обществом. Американцы могут позволить себе жизнь в цивилизованной стране.

Позвольте прояснить кое-какие моменты моей позиции. Противники повышения налогов на богатых утверждают, что богатые уже платят больше того, что должны платить по справедливости, и что добрая половина работающих американцев вообще не платят никаких федеральных налогов, а 1% самых богатых американцев платят почти 40% федерального подоходного налога с получаемым ими всего лишь 21% дохода домохозяйств до уплаты налогов. Согласно этим цифрам, дальнейшее повышение налогов на богатых выглядит просто карательной мерой.

Однако эти утверждения неверны. Во-первых, почти все работники платят федеральные налоги в форме налога в фонды социального обеспечения и налога на медицинское обслуживание. Хотя это не федеральные подоходные налоги, их взимают с заработной платы. Утверждение, что бедные и рабочий класс уклоняются от федеральных налогов, просто неправильно. Во-вторых, суть заключается не в доле налогов, уплачиваемых богатыми, а в уровне налогообложения относительно доходов. Предположим, что все налоги, кроме налогов, которыми облагается 1% самых состоятельных американцев, упразднят, а налоги, которые платит 1% самых богатых американцев, снизят до 1 доллара в год. В этом крайнем (и намеренно нелепом) случае налоги будут платить только богатые, но такое налоговое бремя нельзя назвать тяжким.

Чтобы оценить тяжесть налогообложения, следует сравнить взимаемые налоги с получаемыми доходами. В этом отношении ставки подоходных налогов, ко-

312

313

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

торые выплачивает 1% самых богатых американцев, с 1980 года по настоящее время существенно снизились—примерно с 34% дохода в 1980 году до приблизительно 23% доходов в 2008 году*. Да, налоги на бедные семьи также уменьшились: средняя ставка налога, взимаемого с 50% самых бедных налогоплательщиков, снизилась с 6,1% в 1980 году до 2,6% в 2008 году. Но это снижение следует рассматривать на фоне более низких и нерастущих доходов бедных. Напротив, снижение налогов на богатых происходило на фоне роста доходов этой группы и привело к тому, что после уплаты налогов в распоряжении богатых остается беспрецедентно большая доля доходов.

Я хотел бы завершить обсуждение этой проблемы повторением тезиса, выдвинутого в начале этой книги. Я никоим образом не против накопления богатства, даже огромного богатства. Я не призываю к «классовой войне». Для уравнивания доходов посредством массированного перераспределения доходов и богатства нет причин, а попытки провести такое перераспределение вызвали бы великие печали и экономический хаос. Я не призываю устроить богатым кровопускание. Я обращаюсь к богатым с призывом оплачивать ту значительную часть национальных потребностей, которая соответствует ответственности богатых. Если бы бедность была искоренена, если бы все, кто хотел учиться, могли позволить себе учиться в колледжах, если бы продолжительность жизни бедных была такой же большой, как и у богатых, мы могли бы меньше беспокоиться об ответственности и обязанностях богатых перед остальным обществом. Америке не так уж далеко до достижения этих благих целей —при условии, что страна будет инвестировать средства в их достижение. Тут-то и возникает противоречие. Американцам надо, чтобы нынешние богатые сыграли свою скромную роль и дали всему обществу возможность участвовать в процвета-

* Gerald Prante and Mark Robyn, «Fiscal Fact: Summary of Latest Federal Income Tax Data», Tax Foundation, October 6, 2010, http:^www.tax-

foundation.org/news/show/250html.

314

ГЛАВА 11. ПЛАТА ЗА ЦИВИЛИЗАЦИЮ

нии. Только так американцы смогли бы уменьшить потребность в долговременных трансфертах от богатых бедным в будущем.

ВОЗВРАЩЕНИЕ К ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

На протяжении 30 лет повышение налогов поносят и отвергают во время выборов. Так может продолжаться и дальше, но в этом случае дни Америки как глобального лидера и процветающей экономики сочтены. На протяжении 30 лет почти все предложения модернизировать инфраструктуру и улучшить образование бедных не были реализованы из-за недостатка бюджетных средств. Назовем три причины, по которым вокруг программы сокращения дефицита и увеличения государственных инвестиций можно мобилизовать новое политическое большинство.

Во-первых (и это самое важное), для того чтобы вывести США из нынешнего экономического кризиса и достигшего опасного уровня бюджетного дефицита, необходима новая налоговая структура. Во-вторых, политическая поддержка повышения налогов сильнее, чем кажется. Недавние опросы общественного мнения указывают на то, что широкая общественность готова поддержать усиление налогового бремени на домохозяйства с высокими доходами. В-третьих, США могут быть настроены на фундаментальную перегруппировку «правящего большинства» по вопросам налогообложения. Эта перегруппировка происходит по мере выхода на политическую авансцену молодого, более прогрессивного поколения, а доля афроамериканцев и испаноговорящих в голосующем населении постоянно возрастает.

Становление нового правящего большинства будет зависеть от двух прорывов. Первый: результаты выборов снова будут определять не большие деньги, а избиратели. Необходимо вырваться из ловушки, созданной союзом денег, политики и СМИ. Второй прорыв: предоставить правительству возможность превращать возросшие государственные доходы в эффективные государствен-

315

ЧАСТЬ II. ПУТЬ К ПРОЦВЕТАНИЮ

ные услуги и в модернизацию инфраструктуры. Америка должна вернуться к гражданской добродетели, которая обяжет американцев вносить вклад в общее благо и сотрудничать ради взаимной выгоды. Но если доверие общественности к Вашингтону останется таким же низким, как сейчас, то американцы даже не смогут начать движение в нужном направлении. Реформа правительства—жизненно важная составляющая любой успешной экономической реформы. Проблема реформы правительства—тема следующей главы.

Еще по теме Глава 11 Плата за цивилизацию:

- Теории стадий развития, единой цивилизации и столкновения цивилизаций

- 7.3. История цивилизация Древней Руси; место средневековья во всемирно-историческом процессе;Киевская Русь; тенденции становления цивилизации в русских землях; проблема формирования основ национальных государств в Западной Европе; возникновение Московского государства

- сущность, формы исторического сознания; типы цивилизации в древности проблема взаимодействия человека и природной среды в исторический опыт древних цивилизаций и его значение в последующем развитии исторического процесса

- 3. Заработная плата как плата за труд

- 5.2. Культурология Наука как феномен культуры; изменение образа науки в современном мире; проблема социокультурных наследствий НТП; понятие информационного общества ; техника и цивилизация; необходимость отказа человечества от «потребительской цивилизации»; экология и экологическая культура

- 74. Номінальна і реальна заробітна плата. Продукт праці та заробітна плата.

- 22. Рынок труда и его составляющие. Заработная плата, её сущность, формы и системы. Номинальная и реальная заработная плата.

- ГЛАВА 12. ЗАРАБОТНАЯ ПЛАТА И УСЛОВИЯ ТРУДА

- ГЛАВА 5. ЗАРАБОТНАЯ ПЛАТА. ПРОФСОЮЗНОЕ ДВИЖЕНИЕ

- ГЛАВА 7. РЫНОК ТРУДА И ЗАРАБОТНАЯ ПЛАТА