Економіка пропозиції і її аналіз

Теорія економіки пропозиції побудована на традиційній для неокласичного напряму основі — впливі сукупної пропозиції на економічну рівновагу. Дана теорія основну причину нестабільності економічного розвитку і стагнації, посиленої інфляції, або стагфляції вбачає у нестачі обсягу національного продукту.

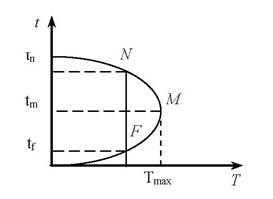

На ґрунті цих уявлень була побудована макроекономічна модель, що зорієнтована на пропозицію, серед авторів якої найвідомішим є американський дослідник Артур Лаффер (1940), який запропонував математичну модель залежності податкових надходжень у бюджет від податкових ставок на прибуток і заробітну плату.Залежність доходів держави від рівня податкових надходжень в довгостроковому періоді описується кривою Лаффера (рис. 11.1).

Рівень оподаткування в економіці вимірюється відношенням загальної суми фіскальних вилучень до суми доходів фірм і домогосподарств. Ступінь фактичного податкового навантаження на приватний сектор визначається чистими податковими надходженнями.

Рис. 11.1 Крива Лаффера

де Ттах — максимальний об’єм податкових надходжень;

1т — ставка податку, що забезпечує максимальні податкові надходження.

А. Лаффер виводить поняття граничних податкових ставок, перевищення яких призведе до зниження стимулів до праці, розвитку підприємництва, заощадження коштів у фізичних та юридичних осіб, інвестування, а це, в свою чергу, до зменшення пропозиції таварів та послуг на ринку та доходів державного бюджету. Залежність між податковими ставками та доходами бюджету держави отримало назву «закону Лаффера».

Представники теорії економіки пропозиції захищали принципи вільного підприємництва та сформулювали принципи економічної політики (рис.11.2).

Рис. 11.2. Принципи економічної політики

Основним важелем досягнення динамічної рівноваги в економіці за теорією економіки пропозиції є зростання сукупної пропозиції товарів та послуг на ринку.

Прихильниками цієї теорії були професори М.Фелдстайн (Стенфо- рдський університет) та М.Боскін (Гарвадський університет), які виступали за одночасне зниження інфляції та зростання виробництва і зайнятості за умови зниження прибуткового податку.

11.7.