АНАЛІЗ ФІНАНСІВ НЕДЕПОЗИТНИХ КОРПОРАЦІЙ: ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ, СТРАХОВІ КОМПАНІЇ, НЕДЕРЖАВНІ ПЕНСІЙНІ ФОНДИ, КРЕДИТНІ СПІЛКИ, ЛІЗИНГОВІ, ФАКТОРИНГОВІ ТА ІНШІ КОМПАНІЇ

Інститути спільного інвестування (пайові і корпоративні інвестиційні фонди) є небанківськими установами, що здійснюють залучення й управління колективними інвестиціями багатьох розрізнених власників індивідуальних капіталів.

Закумульовані ресурси з метою їх капіталізації вкладаються в цінні папери та інші активи фінансового ринку. Оскільки реалізація функції спільного інвестування є переважною в діяльності зазначених посередників, їх об'єднують в одну категорію - інститути спільного інвестування (ІСІ).У процесі розвитку фінансової системи виникнення ІСІ як спеціальних фінансових установ є об'єктивним явищем, тому що збільшення кількості дрібних інвесторів, здебільшого консервативних, потребує їх індивідуального обслуговування. Необхідність спрямування вільних фінансових ресурсів клієнтів в організоване прибуткове русло є тією комерційною ідеєю-платформою, на якій ґрунтується бізнес спільного інвестування. Зміни економічного середовища та поява нових фінансових активів стали основою для розширення операційного інструментарію розміщення коштів за межами традиційних банківських рахунків і трастових пропозицій збереження капіталу.

Формування фінансової основи функціонування зарубіжних інститутів спільного інвестування (значною мірою це справедливо і для вітчизняної практики), що акумулюють кошти дрібних інвесторів під певну інвестиційну декларацію, передбачає створення публічної корпорації, розміщення акцій серед населення і викуп їх в акціонерів, а управління активами інвестиційного фонду здійснює професійний керуючий. Розмір фонду коливається залежно від співвідношення обсягу продажу і викупу власних акцій. На відміну від ринку акцій корпорацій, вторинного ринку акцій взаємних фондів немає. Акції не котируються на біржі і не обертаються на позабіржовому ринку, їх можна придбати тільки у фонді або ж у його торговельних агентів (андерайтерів).

Викуплені фондом власні акції знерухомлюються і чиста вартість активів визначається щоденно.Особливістю функціонування інвестиційних фондів на розвинутих ринках є їх глибока спеціалізація. Розрізняють фонди грошового ринку (що вкладають активи в надійні короткострокові зобов'язання держави і корпорацій), фонди вкладень у державні довгострокові та середньо- строкові облігації, фонди муніципальних облігацій тощо. Учасник фонду будь-якого типу повинен враховувати, що його вкладення не мають короткострокового характеру (за винятком фондів грошового ринку).

В Україні основним законодавчим актом, що регулював діяльність фінансових установ у сфері спільного інвестування, був Закон України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”, чинний з 25 квітня 2001 р. З 1 січня 2014 р. він замінений Законом України “Про інститути спільного інвестування” від 05.07.2012 № 5080-VI. Попередниками сучасних ІСІ в Україні були інвестиційні фонди та інвестиційні компанії, що провадили діяльність в рамках Указу Президента України № 55/94 від 19 лютого 1994 р. “Про інвестиційні фонди та інвестиційні компанії”. Послуги інвестиційних фондів і компаній у 1990-ті роки орієнтувалися на задоволення попиту з розміщення майнових приватизаційних сертифікатів, згодом - на управління про- конвертованими і набутими в процесі сертифікатної приватизації активами. Послуги установ ІСІ обумовлені зміною економічного (інвестиційного) середовища, коли грошові кошти клієнтів-інвесторів трансформуються в інструменти спільного інвестування.

В Україні ІСІ є структурами, які об'єднують (залучають) грошові кошти інвесторів для їх подальшого прибуткового вкладення в цінні папери інших емітентів, корпоративні права та нерухомість. Узагальнена класифікація і характеристика вітчизняних ІСІ з виокремленням відмінностей за різними параметрами наведена в табл. 2.5.

Корпоративний інвестиційний фонд реєструється як відкрите акціонерне товариство для проведення виключної діяльності спільного інвестування з розміром статутного капіталу, не менше встановленого законодавством для такого типу господарських утворень.

Пайовий інвестиційний фонд не є юридичною особою, а являє собою об'єднання активів (індивідуальних заощаджень), які на правах спільної власності перебувають в управлінні компанії з управління активами (КУА). Обсяг активів пайового фонду не може бути меншим за початковий статутний капітал корпоративного фонду.

У міжнародній практиці, зазвичай, інвестиційні структури й компанії, які викуповують власні акції та інвестиційні сертифікати у акціоне- рів-інвесторів, фігурують як фінансові установи відкритого чи інтер-

Таблиця 2.5

Характеристика інвестиційних фондів як інститутів спільного інвестування України

| Категорія | Статус | Тип | Строк | Вид |

| Корпоративний інвестиційний фонд | Юридична особа | Відкритий | Строковий, безстроковий | Диверсифікований |

| Інтервальний | ||||

| Закритий | Строковий | Диверсифікований, Недиверсифікований | ||

| Пайовий інвестиційний фонд | Неюридична особа | Відкритий | Строковий, безстроковий | Диверсифікований |

| Інтервальний |

Складено автором.

вального типу, а в протилежному випадку - закритого типу. Зазначене справедливе й для вітчизняних ІСІ. В інвестиційній декларації та у проспектах емісії цінних паперів цих посередників обов'язково наголошується на тому чи іншому варіанті. Відкриті фонди найбільш чутливі до інвестиційних уподобань і настроїв населення (що особливо підтверджується в нестабільних умовах). Вклади у відкриті фонди характерні для інвесторів-новачків, які обирають при цьому порівняно найбільш ліквідні та найменш ризиковані інструменти для інвестування.

Строкові і безстрокові ІСІ створюються, відповідно, на визначений чи невизначений термін функціонування, про що вказується у проспекті емісії їхніх цінних паперів. Розподіл ІСІ на диверсифіковані і недиверси- фіковані види базується на ознаках дотримання встановлених у законодавчому порядку вимог щодо структури активів ІСІ. Емітовані цінні папери - прості іменні акції (корпоративного інвестиційного фонду) та інвестиційні сертифікати (пайового інвестиційного фонду) є фінансовими інструментами для реалізації процедури спільного інвестування. Дивіденди нараховуються і сплачуються тільки у випадку володіння акціями корпоративного закритого інвестиційного фонду. Порівняні вигоди інвесторів при купівлі інвестиційних сертифікатів пайових фондів полягають в отриманні додаткового доходу внаслідок відсутності оподаткування прибутку (оскільки фонд не є юридичною особою).

КУА є невід'ємним елементом менеджменту операцій зі збереження й капіталізації інвестованих коштів. Саме така компанія емітує інвестиційні сертифікати пайового фонду. КУА також управляє активами недержавних пенсійних фондів (НПФ) та з 2011 р. - активами страхових компаній (СК). Професійна діяльність з управління активами ІСІ, НПФ та СК є виключною і її поєднання з іншими фінансовими послугами не допускається.

Активи ІСІ зберігаються на рахунках банку-зберігача, з яким теж обов'язково укладається договір про обслуговування ІСІ. Кожен ІСІ може мати тільки одного зберігача, якому забороняється здійснювати власні операції з використанням активів ІСІ.

Підписання відповідних договорів про співпрацю між корпоративним фондом і КУА, корпоративним фондом і банком-зберігачем, а у випадку діяльності пайового інвестиційного фонду - між КУА і банком- зберігачем з фіксацією належних істотних умов є обов'язковим актом. Розподіл повноважень між структурами, що забезпечують процес спільного інвестування, має на меті захист коштів інвесторів - вкладників капіталу. Різні ІСІ мають особливості й обмеження щодо диверсифікації власного інвестиційного портфеля та діяльності на фінансовому ринку, які виокремлюють їх серед інших фінансових установ.

Венчурні інвестиційні фонди функціонують як концентрований і ри- зикоорієнтований капітал. З точки зору формування ресурсної бази основна відмінність венчурних фондів від невенчурних полягає в тому, що останні залучають кошти публічно.

Венчурне фінансування проектів має непозиковий характер і у зважених умовах є надзвичайно вигідним для реципієнта коштів. Окрім забезпечення більш високого доходу на інвестиції, венчурні фонди в Україні мають окремі преференції порівняно з іншими ІСІ, наприклад, вартість їхніх чистих активів визначається тільки на кінець звітного року та при ліквідації.

Враховуючи час, необхідний для формування підзаконних актів в рамках забезпечення дії Закону України “Про інститути спільного інвестування”, перші ІСІ нового типу почали функціонувати тільки у 2003 р. Втім, зважаючи на інтенсивність становлення ринку спільного інвестування в Україні, доцільно погодитись з визначенням інституційної ролі ІСІ у тому, що “інвесткомпанії створили... категорію повносервісних банків”[51].

Статистичні дані, за інформацією Української асоціації інвестиційного бізнесу (УАІБ)[52], свідчать, що протягом 2007-2012 рр. кількість ІСІ зросла більш ніж у 2,1 раза - до 1222 одиниць (1333 станом на 01.11.2013). Сукупні чисті активи всіх ІСІ протягом 2012 р. зросли до 139 261 млн грн здебільшого за рахунок венчурних фондів, частка яких зросла до 93 % за показником ВЧА, а за кількістю фондів - до 80 %.

Одночасно з розвитком ІСІ активно розвивається діяльність компаній з управління активами ІСІ, НПФ та СК - відповідні ліцензії на здійснення професійної діяльності з управління активами наприкінці 2012 р. мали 353 КУА.

У сегменті управління активами недержавних пенсійних фондів у 2012 р. спостерігалися змінні тенденції. Так, при зменшенні кількості НПФ в управлінні КУА зросла вартість їхніх активів. Кількісно найбільшим сегментом залишалися відкриті НПФ - 66 фондів (понад 77 % ринку за активами). Наприкінці 2012 р. в управлінні КУА також були активи восьми корпоративних і дев'яти професійних НПФ.

У новому для українського ринку ІСІ сегменті - управлінні активами страхових компаній (який почав суттєво зростати у 2011 р.), у 2012 р. кількість КУА, які управляли активами страхових компаній, збільшилася до п'яти, а страхових компаній на обслуговуванні КУА - до шести. Активи страхових компаній в управлінні КУА у 2012 р. нараховували 60,7 млн грн.

Фінансова криза суттєво вплинула на діяльність ІСІ в Україні, передусім ризикованих короткострокових. Поступово “з відкритих та інтер- вальних фондів вийшли всі, хто не хотів перечекати кризу в паперах інвестиційних фондів”[53]. “Відголоски” кризи проявилися в подальшому стисненні ринку ІСІ, коли продовжувався відплив капіталу з відкритих ІСІ. Зокрема, у 2012 р. капітал відкритих ІСІ зменшився на 54 млн грн.

Обслуговування фізичних осіб як клієнтів ІСІ має особливість, пов'язану з наявністю, визначенням і підтвердженням рівня їх кваліфікації. У вітчизняному нормативно-правовому полі (і зокрема, в Законі України “Про інститути спільного інвестування”) немає трактувань вживаних у зарубіжній практиці термінів “кваліфікований” чи “професійний” інвестор[54]. З цієї та інших причин вітчизняні ІСІ обслуговують фізичних осіб фактично як непрофесійних інвесторів, що обмежує можливості інвестиційного ринку внаслідок низької кваліфікації потенційних і дійсних інвесторів-партнерів.

Страхові компанії і недержавні пенсійні фонди (СК і НПФ) акумулюють кошти клієнтів у формі страхових резервів і пенсійних внесків за подальшого їх розміщення на відкритих ринках як довгострокових інвестиційних ресурсів.

Зазначені установи являють собою класичний приклад консервативних учасників ринку й традиційно орієнтуються на придбання високо- надійних і довгострокових фінансових активів, оскільки їх зобов'язання теж мають довгостроковий характер. Інвестиційні можливості зазначених посередників за умов наявності диверсифікованої портфельної стратегії досить значні[55].

Загальний підхід до побудови інвестиційної політики СК та НПФ орієнтується на ліквідність, безпечність і рентабельність вкладень, що визначається насамперед кон'юнктурою інвестиційного ринку, а також обсягами накопичених коштів (зазначене справедливе й для інших фінансових установ). З превентивних міркувань встановлюються норми регулювання інвестиційної діяльності СК і НПФ та обмеження щодо ризикованих операцій. Пенсійні заощадження і страхові внески (особливо у випадках страхування життя) оцінюються з огляду на перспективу і не можуть бути засобом швидкого збагачення.

Узагальнення розвитку ринків страхових послуг і недержавного пенсійного забезпечення в Україні засвідчує, що пройдено фактично початкові етапи у формуванні цих сегментів вітчизняного фінансового ринку.

Страховий ринок України поступово диверсифікується як за складом страховиків, так і за видами пропонованих послуг. З-поміж 442 зареєстрованих страхових компаній на початку 2012 р. послуги страхування життя - “life” надавали 64 компанії, інші види страхування -“nonlife” - 378 компаній (для порівняння: аналогічна інформація на початку 2011 р. - 456 компаній, у тому числі “life” - 67 компаній, “non-life” - 389 компаній). Наприкінці 2012 р. загальна кількість діючих страховиків зменшилась до 414 установ, а станом на 01.07.2013 їх нараховувалось 415. Тобто динаміка кількості страховиків є низхідною - як з кон'юнктурних причин, так і внаслідок посилення вимог державного регулювання та нагляду.

Обсяг загальних активів страховиків у 2012 р. становив 5,3 млрд євро (15,4 % росту порівняно з 2011 р.). Активи страховиків, визначені ст. 31 Закону України “Про страхування”, зросли на 67,9 % (з 2717,5 млн до 4563,2 млн євро)[56].

Фінансові інструменти розміщення капіталу страховиками, визначені у ст. 31 Закону України “Про страхування” як категорії активів для представлення страхових резервів, такі: грошові кошти на грошовому рахунку; банківські вклади (у тому числі валютні); нерухомість; акції та облігації; цінні папери, емітовані державою; права вимоги до перестра- ховиків; інвестиції в економіку країни за напрямами, визначеними згаданою урядовою постановою; банківські метали; кредити страхуваль- никам-громадянам при страхуванні життя; готівка в касі в обсягах лімітів залишків каси. Кошти страхових резервів повинні розміщуватися з урахуванням їх безпечності, прибутковості, ліквідності, диверсифіко- ваності.

Страхові резерви страховиків у 2012 р. становили 1,1 млрд євро (річне зростання 7,1 %), статутні капітали - 1,3 млрд євро (1 %). Частка страхових внесків у структурі ВВП у 2012 р. знизилась до 1,3 % порівняно з 1,7 % у 2008 р.

Загальний обсяг іноземних інвестицій у розвиток страхового ринку України дорівнював 468,3 млн євро. Такий показник забезпечила діяльність 112 страховиків з іноземним капіталом, із них - 28 “life” компаній. Водночас обсяг послуг вітчизняного страхового ринку порівняно з обсягами ринку в європейських країнах залишається тривалий час все ще мізерним - менше відсотка.

Інші фінансові показники розвитку страхового ринку України у 2012 р.:

- інвестовано в економіку країни - 30 млрд грн (+5 % порівняно з 2011 р.), у тому числі в державні цінні папери - 300 млн грн;

- податкові надходження до бюджету - 771 млн грн (+21 %);

- компенсовано збитки підприємствам - 2,2 млрд грн (+5 %);

- сплачено домогосподарствам - 3,2 млрд грн (+9 %);

- перестрахування (експорт страхування) - 490 млн грн (-26 %).

На вітчизняному страховому ринку традиційно найбільш затребувані послуги добровільного майнового страхування - 51,9 %[57]. Наступні позиції за такими видами страхування, як обов'язкове (21,6 %), особисте (12,1 %), страхування життя (10,5 %) і відповідальності (3,9 %).

Позитивним результатом стали обсяги страхових послуг домогоспо- дарствам - близько 8 млрд грн (вперше перевищено обсяги докризового 2008 р.) і в тому числі обсяги страхових платежів зі страхування життя перевищили 1,8 млрд грн (на 35 % більше за рівень 2011 р.). Тобто вітчизняний ринок страхових послуг формується дедалі більше за рахунок обслуговування населення, що є позитивним трендом.

Швидко розвивається сегмент добровільного медичного страхування (ДМС). Ще у докризові роки страхові компанії почали відкривати свої медичні клініки як матеріалізацію послуг медичного страхування. Прикладами цього є медичний центр “Добробут”, який розвинувся з 2001 р. разом з одноіменною страховою компанією, медичні клініки страхової групи ТАС тощо. Співвідношення між приватними і застрахованими клієнтами в таких клініках коливаються в пропорціях від 50:50 до 10:90[58]. У 2012 р. послугами ДМС було охоплено вже 1,5 млн осіб (на 51 % більше, ніж у 2008 р.), а обсяг страхових платежів становив понад 1,3 млрд грн (на 95 % більше за рівень 2008 р.).

Попри переваги диверсифікації страхового бізнесу та значні (але не повні) зручності для клієнтів, медичне страхування й приватна медицина залишаються одними з найменш регульованих державою ринкових ніш. Відсутність належної нормативно-правової бази розвитку медичного страхування негативно відображається і на інших споріднених видах фінансового і соціального обслуговування.

Важливою проблемою, серед інших невирішених питань, залишається недорезервованість страхового ринку України. Страховики практично постійно (і особливо в нестабільних кризових умовах) стикаються з браком ресурсів і резервів для виконання зобов'язань перед клієнтами. При цьому зростають ризики неплатоспроможності страховиків, а зростання заборгованості загрожує банкрутством. Невиконання договорів в окремих випадках не кращим чином відображається на ринку.

Фактори, що негативно впливають на обсяги страхових премій і викликають недорезервованість страхового ринку України, такі:

- низька платоспроможність і купівельна здатність населення;

- за експертними оцінками, наявні невиправдано високі агентські винагороди та комісійні (до 50 % і більше) не дозволяють страховикам повною мірою здійснювати необхідні виплати. З цієї причини багато страховиків працюють за принципом фінансових пірамід, що постійно викликає недорезервування і підвищує ризик банкрутства страховиків;

- економічна нестабільність при стагнації виробництва і корпоративного сектору. Низький рівень інвестицій у виробництво та інфраструктуру означає, що річні обсяги страхування виробничих об'єктів зростають повільно. У промисловості накопичується матеріальний і моральний знос устаткування, внаслідок чого зростає кількість аварій;

- критичним є стан комунального господарства і частини житлового фонду. Пожежна безпека потребує постійного моніторингу. І не лише страховиків. За даними Державної служби України з надзвичайних ситуацій[59], у країні щорічно виникає близько 60 тис. пожеж. Серед об'єктів власності найбільш пожежонебезпечним є житловий фонд. Основними місцями виникнення пожеж у житловому секторі є приміщення житлових будинків, горища, покрівлі, дахи, кухні і підвали. Матеріальний збиток від пожеж в Україні за дев'ять місяців 2014 р. становив 6 млрд грн[60];

- інфляційний і форс-мажорний чинники втрати вартості авансованих коштів роблять проблематичним здійснення довгострокового (нагромаджувального) страхування у національній валюті.

Таким чином, постійною є потреба посилення контролю за платоспроможністю страховиків, обсягами і якістю страхових резервів як у діяльності Нацкомфінпослуг, так і безпосередньо страховиками.

Система недержавного пенсійного забезпечення є також надзвичайно важливою з економічної і соціальної точок зору. В Україні станом на початок 2012 р. професійну діяльність у сфері недержавного пенсійного забезпечення здійснювали 96 НПФ та 40 адміністраторів НПФ.

У сукупності видів вітчизняних НПФ - відкриті, корпоративні і професійні. Їхні характеристики мають відмінності у складі засновників, вкладників і учасників (табл. 2.6).

У НПФ гроші учасників (фізичних осіб) відділені від активів засновників, що вигідно відрізняється від практики функціонування ІСІ.

Загальні активи всіх НПФ України протягом 2009-2011 рр. зросли в 1,6 раза (з 857,9 млн до 1386,9 млн грн), а суми інвестиційного доходу -

Таблиця 2.6

Характеристика видів НПФ

| Види НПФ | Засновники | Вкладники | Учасники |

| Відкритий | Будь-які юридичні особи | Будь-які вкладники | Будь-які учасники |

| Корпоративний | Одне або кілька підприємств | Засновники та інші підприємства, учасники | Працівники підприємств-вкладників |

| Професійний | Професійні об'єднання | Засновники та інші підприємства за договором, учасники | Члени професійних об'єднань |

Складено автором.

в 2,3 раза (з 236,7 млн до 559,9 млн грн). Що стосується особливостей динаміки інвестиційного доходу НПФ, то слід відзначити стабільність середньорічної дохідності системи НПФ у передкризові 2005-2007 рр., яка становила 16 %. Навіть у 2008 р. на тлі зниження інвестиційної дохідності всіх фінансових інструментів унаслідок кризи система НПФ показала дохідність на рівні 18 %. У І кв. 2009 р. середня дохідність зменшилась до 15 %[61].

Законодавчі вимоги до диверсифікації напрямів інвестування при розміщенні пенсійних активів із зазначенням питомої ваги останніх (згідно зі ст. 49 Закону України “Про недержавне пенсійне забезпечення”) згруповані в табл. 2.7.

Звичайно, інвестиційний портфель буде вторинним щодо страхового чи пенсійного, але без інвестиційної складової практично неможливо передбачити перспективи розвитку будь-яких фінансових установ, у тому числі страховиків і пенсійних фондів.

Відмічається постійне зростання динаміки кількості пенсійних контрактів (у 2007 р. - 55,9 тис., у 2008 р. - 62,3 тис., у 2009 р. - 62,5 тис., у 2010 р. - 69,7 тис., у 2011 р. - 75 тис.). Пенсійні внески від юридичних осіб у їх сукупності переважають - 95,4 %, залишкова частка внесків розподіляється між фізичними особами і фізичними особами - підприємцями. Протягом 2009-2011 рр. пенсійні виплати зросли в 2,3 раза - до 209 млн грн.

Таблиця 2.7

Напрями інвестування пенсійних активів

| Види пенсійного активу | Обсяг інвестування, % до сукупної вартості активів |

| Державні цінні папери (дохід гарантовано Кабінетом Міністрів України) | До 50 |

| Державні цінні папери (дохід гарантовано Радою Міністрів АР Крим) та місцеві облігації | До 20 |

| Банківські депозити та ощадні сертифікати, корпоративні облігації, акції, іпотечні цінні папери | Усі до 40 (і не більше 10 депозитів в одному банку) |

| Іноземні корпоративні цінні папери | До 20 |

| Банківські метали, нерухомість | До 10 |

| Корпоративні цінні папери одного емітента та інші активи | До 5 |

Складено автором.

Кількість учасників за укладеними пенсійними договорами (як клієнтів НПФ) на початку 2012 р. нараховувала 594,6 тис. осіб (497,1 тис. осіб станом на 01.01.2009).

Співвідношення чисельності між платниками внесків на пенсійне страхування та пенсіонерами в середньому по Україні становить 1,101, що загрожує спрямуванню грошових потоків у належних обсягах від продуктивної (відтворювальної) до пенсійної (заслужено споживацької) сфери економіки. Зростання частки пенсійних видатків при обмежених надходженнях до Пенсійного фонду викликає його дефіцит. При збереженні дефіцитності Пенсійного фонду формування накопичувальної пенсійної системи відтерміновується.

Активізація заходів з реалізації реформ у системі пенсійного забезпечення України у 2010-2011 рр. засвідчила наявність як хронічних проблем у цій сфері, так і перспективних новаторських розробок. Необ- ґрунтована “міфологія пенсійної реформи” стає завадою на шляху формування як нових ринків ресурсів (і, зокрема, довгострокових), так і перебудови соціальної сфери[62].

Наявні на сьогодні основні причини, що пояснюють незадовільні обсяги фінансових ресурсів і послуг у сфері страхування та недержавного пенсійного забезпечення (значною мірою прийнятних і для інших фінансових інститутів), такі:

- низький рівень доходів і фінансової культури населення;

- недостатня зацікавленість фізичних та юридичних осіб (особливо роботодавців) щодо участі в страхових і пенсійних програмах;

- низький рівень довіри потенційних клієнтів до пропозицій довготривалого і цілеспрямованого розміщення власних ресурсів, - зокрема внаслідок інфляційного знецінення страхових і пенсійних внесків, а також перестороги їх втрати (частково цей аспект має й історичні причини після втрат заощаджень у системах колишніх союзних Ощадбанку та Держстраху);

- обмеженість інвестиційних інструментів в оперуванні СК і НПФ, непередбачувана ліквідність і низька дохідність страхових і пенсійних активів.

При посиленні необхідного нормативно-законодавчого забезпечення слід визнати, що затребуваними у масовому масштабі і конкурентоспроможними учасниками фінансового ринку вітчизняні СК і НПФ зможуть стати тільки за умов суттєвого покращання рівня фінансового забезпечення їх клієнтів, що відобразиться в збільшенні надходжень клієнтських коштів. Але оскільки значна частка підприємств збиткова, а рівень життя населення все ще залишається невисоким, очікування позитивних змін у зазначеному секторі фінансового посередництва можливе з одночасним посткризовим економічним відновленням і наступним закріпленням ознак сталого економічного відтворення.

Кредитні спілки (КС) є небанківськими фінансовими установами, що утворюються фізичними особами на кооперативних засадах з метою фінансової і соціальної підтримки членів-співзасновників шляхом створення умов для збереження і накопичення їхніх заощаджень. Тобто кредитна спілка як фінансовий кооператив забезпечує своїм членам як фінансову взаємодопомогу, так і соціальний самозахист.

Історично кредитні спілки передували появі банків (так само як лихварський капітал передував позиковому). Інформація про кредитні об'єднання лихварів - попередників сучасних кредитних спілок і колективних виразників інтересів лихварського капіталу в середньовічних італійських містах-державах, сягає XIV століття.

Сучасні кредитні спілки діють на основі кооперативної форми власності і мають статус неприбуткових організацій. Усі доходи кредитні спілки спрямовують на капіталізацію вкладів, формування резервного фонду, а також на відшкодування операційних витрат. Відмінність кредитних спілок від інших фінансових установ полягає у можливості реалізовувати соціальні цілі (такі як взаємодопомога, колективний самозахист і організаційно-кругова підтримка) через членство в спілці.

Основними операціями кредитних спілок, що формують і розвивають їхню фінансову основу, є: надання споживчого кредиту членам спілки (мікрокредитування); депонування внесків; посередництво в здійсненні розрахунків з партнерами відповідно до укладених угод; довірче управління коштами клієнтів. Окремі послуги (консультаційні, поштово-комунікаційні), хоча і не є суто фінансовими, але користуються належним попитом.

Згідно з положеннями Закону України “Про кредитні спілки”, створення спілки можливо при співзасновництві не менш як 50 фізичних осіб - громадян, які спільно проживають, працюють, навчаються або належать до однієї з будь-яких громадських організацій (профспілкових, релігійних). Капітал кредитної спілки не може бути меншим від десятої частини її загальних зобов'язань.

Перелік послуг, які можуть надавати кредитні спілки, дає можливість прогнозувати підвищення ролі спілок як мікрофінансових установ для обслуговування потреб пайовиків. Саме господарсько-кредитна діяльність спілок стає визначальною для капіталізації їхніх активів. Передбачається, що спілки мають право приймати внески від своїх членів, пропонувати депозитне розміщення цих внесків, кредитувати своїх членів (у тому числі й приватні структури, що належать членам спілки), виступати поручителем із зобов'язань своїх членів, бути учасником платіжних систем, здійснювати благодійну діяльність та інші операції. Очікується, що перспективний шлях розвитку кредитних спілок може бути трирівневий: кредитні спілки - об'єднання кредитних спілок - створення кооперативних банків.

Звітні дані Нацкомфінпослуг засвідчують нестабільний розвиток вітчизняних кредитних спілок протягом 2009-2011 рр. (табл. 2.8).

Наслідки кризи і загальне кредитне стиснення у кризових умовах призвели до зменшення динаміки всіх наведених в табл. 2.8 показників.

Ще одна особливість характеристики сучасного фінансового стану кредитних спілок полягає в тому, що кредитні спілки, на відміну від банків (як інших кредитних установ), в останні нестабільні роки не отримали державного фінансування (рефінансування) для підтримки ліквід-

Таблиця 2.8

Динаміка розвитку кредитних спілок України (на кінець відповідного року)

| Показники | 2009 | 2010 | 2011 |

| Кількість кредитних спілок | 755 | 659 | 613 |

| Кількість членів, тис. осіб | 2190,3 | 1570,3 | 1062,4 |

| Депозити членів КС, млн грн | 2959,3 | 1945,0 | 1185,5 |

| Активи загальні, млн грн | 4218,0 | 3432,2 | 2386,5 |

| Капітал, млн грн | 765,8 | 1117,3 | 942,9 |

Складено за даними Нацкомфінпослуг.

ності та інших цілей. При падінні рівня життя населення, коли фізичні особи відмовились від фінансування власних споживчих та інших потреб, звузилась клієнтська база кредитних спілок, а відтак, і всі показники їх розвитку.

Зменшення кількості кредитних спілок супроводжувалось як їх реорганізацією в різних формах, так і кон'юнктурно-конкурентними обставинами. Втім, кількість кредитних спілок залишається найбільшою серед банківських і небанківських установ фінансового сектору.

Кредитні спілки разом з банками (кооперативними та іншими, що здійснюють споживче кредитування) створюють інституційну основу кредитної кооперації. Звісно, говорити про конкуренцію спілок з іншими фінансовими інститутами поки що недоречно, на більшу увагу заслуговують потенційні можливості партнерства в обслуговуванні потреб фізичних осіб.

Діяльність факторингових компаній та їхні послуги (віддавання несплачених боргових вимог і права одержання платежів за ними або фінансування під погашення поточної дебіторської заборгованості) є досить специфічними з огляду на необхідність поєднання в процесі інкасування дебіторської заборгованості клієнта елементів бухгалтерського, інформаційного, збутового, страхового, юридичного та іншого обслуговування.

Одночасно це різновид торговельно-комісійних операцій, пов'язаний з кредитуванням обігового капіталу клієнта факторинговою компанією (банком) через негайну виплату дисконтованих сум рахунків або з відтермінуванням погашення заборгованості.

Станом на початок 2009 р. в Державному реєстрі фінансових установ нараховувалось 47 фінансових компаній, які мали право надавати послуги факторингу, але у 2008 р. тільки 14 з них реально провадили відповідну професійну діяльність.

На динаміку розвитку ринку факторингових послуг вплинули кризові наслідки зростання дебіторської заборгованості - обсяги укладених договорів факторингу у 2007-2008 рр. зросли майже у десять разів (з 53,6 млн до 532,6 млн грн), причому у IV кв. 2008 р. (“пік” кризи) - на 43,5 %.

Лізингові компанії в Україні згідно з положеннями чинного законодавства надають послуги фінансового лізингу. За Державним реєстром фінансових установ, в Україні станом на 01.01.2009 нараховувалось 208 лізинго- давців. У рамках укладених у 2008 р. 18 162 лізингових угод їх вартісний обсяг становив 7,74 млрд грн, що менше за показники 2007 р. на 34 %.

Проаналізуємо детальніше фінансовий стан недепозитних корпорацій і шляхи його покращання. У цьому контексті для успішного реформування системи державних фінансів поряд із дослідженням динаміки кількісних показників ринку небанківських фінансових послуг і фінансових показників небанківських кредитних установ доцільно поглибити вивчення механізмів фінансового управління цими інституційними одиницями. Тобто поряд з інформацією про кількісні зміни показників недепозитних фінорганізацій, наведених у щоквартальних звітах Нац- комфінпослуг, слід глибше проаналізувати взаємозв'язок між кількісними та вартісними показниками. Щоб виявити приховані залежності між важелями фінансового механізму інституцій фінансового сектору, потрібно виконати кореляційно-регресійний аналіз і надати економічну інтерпретацію отриманих результатів.

Насамперед варто ґрунтовніше дослідити основні важелі підвищення ефективності використання фінансових ресурсів таких небанків- ських кредитних установ, як недержавні пенсійні фонди, страхові компанії, кредитні спілки та ломбарди. Пріоритетність фінансової діагностики саме цих фінансових організацій зумовлюється тим, що від їх фінансової стабільності значною мірою залежить рівень довіри сектору домашніх господарств, зокрема пересічних громадян країни, до вітчизняної фінансової системи країни. Крім того, активізація взаємодії домо- господарств із небанківськими кредитними установами є одним із чинників росту сукупних видатків, а отже, й економічного зростання країни. Так, приріст страхових резервів і коштів недержавних пенсійних фондів у розрахунку на 100 грн приросту сукупних номінальних доходів домашніх господарств характеризується високою волатильністю (рис. 2.11).

Рис. 2.11. Динаміка приросту страхових резервів і коштів недержавних пенсійних фондів у розрахунку на 100 грн приросту номінальних доходів домашніх господарств, коп.

Складено за: Страховий ринок. Підсумки розвитку ринків небанківських фінансових послуг України / Нацкомфінпослуг [Електронний ресурс]. - Режим доступу: http://www.dfp.gov.ua/734.html.

Мінливість щоквартальних показників приросту резервів недепо- зитних корпорацій певним чином зумовлена сезонними коливаннями доходів домогосподарств: збільшення досліджуваного співвідношення у більшості випадків припадає на III-IV кв. Згідно із розрахунками (див. рис. 2.11), варто відзначити IV кв. 2010 та 2012 рр., коли страхові резерви зростали, відповідно, на 4,56 та 5,10 коп. з кожних 100 грн зростання номінальних доходів домашніх господарств (ДГ).

Пікові періоди стосовно приросту обсягів недержавних пенсійних фондів припадали на І квартали 2010-2011 рр., а також IV кв. 2012 р. - відповідно 3,56, 2,96 та 2,83 коп. на 100 грн доходів населення. Загалом по недержавних пенсійних фондах позитивного тренду не спостерігається. Більш ретельний аналіз механізмів фінансового управління недержавними пенсійними фондами здійснювався шляхом визначення низки відносних показників, а також встановлення кількісних співвідношень між динамікою пенсійних виплат і показниками фінансової діяльності НПФ.

Підвищенню привабливості НПФ для інвестицій з боку домашніх господарств насамперед сприятиме збільшення пенсійних виплат, тому

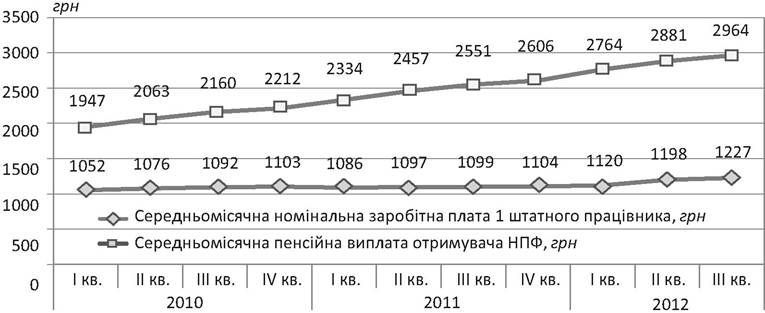

Рис. 2.12. Динаміка середньомісячних виплат НПФ (у розрахунку на одного отримувача) порівняно з розміром середньомісячної номінальної зарплати одного штатного працівника, грн

Складено за: Недержавні пенсійні фонди. Підсумки розвитку ринків небан- ківських фінансових послуг України / Нацкомфінпослуг [Електронний ресурс]. - Режим доступу: http://www.dfp.gov.ua/732.html.

розглянемо динаміку середнього розміру пенсійних виплат у розрахунку на одного отримувача (рис. 2.12).

На підтвердження висновку про неефективність пенсійної реформи свідчить істотне відставання темпів зростання пенсійних виплат порівняно з темпами зростання середньої заробітної плати (див. рис. 2.12), однак позитивна тенденція підвищення розміру пенсійних виплат, що зберігається з початку ІІ кв. 2011 р., свідчить про поступове зростання довіри населення до недержавного пенсійного страхування.

Так, у ІІІ кв. 2012 р. в середньому щомісяця на кожного отримувача НПФ припадало 1227 грн, що на 11,65 % більше за аналогічний показник річної давнини (у ІІІ кв. 2011 р. на кожного отримувача пенсійних виплат від НПФ припадало 1099 грн/міс.).

Для виявлення фінансових механізмів, що забезпечують спроможність НПФ до регулярного збільшення розміру пенсійних витрат, було проведено кореляційно-регресійний аналіз залежності загальної суми пенсійних виплат, сплачених НПФ за період 2008-2013 рр., від інших показників фінансової діяльності НПФ. У результаті аналізу даних Нацкомфінпослуг було встановлено чотири незалежні фактори, динаміка яких істотно корелює з динамікою розміру пенсійних виплат НПФ (табл. 2.9).

Таблиця 2.9

Значення коефіцієнтів кореляції між розміром пенсійних виплат та іншими показниками НПФ

| Показник | Кількість учасників за вкладеними пенсійними проектами | Пенсійні внески | Прибуток (збиток) від інвестування активів НПФ |

| Позначення | КУ | ПВ | ПІ |

| Коефіцієнт кореляції | 0,848 | 0,976 | 0,976 |

Складено автором.

У цій таблиці наведено ще й позначення змінних. Як бачимо з таблиці, всі факторні змінні мають високий ступінь кореляційного зв'язку з результативною змінною (ПВ).

Наступним кроком дослідження важелів фінансового механізму НПФ є побудова регресійного лінійного рівняння залежності пенсійних виплат від трифакторних показників (див. табл. 2.9).

У результаті обчислень, виконаних у програмному середовищі MS Ехсєі (за допомогою функції ЛИНЕЙН), було отримано таке регресійне рівняння:

ПВ = 0,173 ∙ ПІ + 0,225 ∙ ПВ - 0,26 ∙ КУ + 13,5. (2.3)

Рівняння (2.3) характеризується високим рівнем достовірності апроксимації фактичних даних, адже коефіцієнт множинної детермінації (R2) склав R2 = 0,99. Це означає, що у 99 % випадків застосування формули (2.3) забезпечить збіг розрахункових значень пенсійних виплат НПФ із фактичними. Стандартна помилка рівняння становить 8,08 млн грн, що на тлі показників 2011-2012 рр. не перевищує 4,7 %.

Економічний зміст констант формули (2.3) полягає в тому, що:

- кожна гривня прибутку від інвестування активів забезпечує 17,3 коп. пенсійних виплат;

- кожна гривня додаткових пенсійних внесків забезпечує 22,5 коп. пенсійних виплат;

- збільшення кількості учасників за вкладеними пенсійними проектами на 1000 осіб скорочує пенсійні виплати в середньому на 26 коп;

- вплив на рівень пенсійних виплат НПФ інших факторів, не включених до моделі (2.3), становить 13,5 млн грн. Насамперед це стосується чинників грошового ринку, фінансового стану та привабливості інвестиційних пропозицій від інших суб'єктів кредитного ринку, рівня заробітних плат і пенсій за солідарною системою пенсійного страхування.

Виконаний аналіз свідчить про високу ризикованість участі у пенсійних проектах НПФ, що виявляється в тому, що:

- на розмір пенсійних виплат істотною мірою впливає ефективність управління активами НПФ, тобто у випадку збитковості інвестицій отримувачі пенсійних внесків можуть не здійснити належних витрат вчасно та в повному обсязі;

- на сучасному етапі активів НПФ недостатньо для розвитку системи недержавного пенсійного страхування, адже збільшення чисельності учасників відбувається швидшими темпами, аніж задоволення потреби в фінансових ресурсах. Унаслідок цього зростання кількості учасників за вкладеними пенсійними проектами має зворотний вплив на рівень виплат, величина якого більша за величину позитивного впливу від додаткових пенсійних внесків.

У зв'язку з цим для активізації взаємодії громадян із НПФ необхідно:

- виробити чіткі нормативи ліквідності, рентабельності й фінансової стійкості НПФ і ретельно контролювати їх дотримання;

- посилити вимоги щодо інформації, яку НПФ використовують під час маркетингових заходів. Така інформація повинна містити ретельне обґрунтування економічної вигоди громадян від участі у НПФ. Також слід зобов'язати НПФ відкрити доступ до своєї публічної фінансової звітності всім бажаючим, причому, крім відомостей про фінансовий стан і фінансові результати, НПФ мають публікувати інформацію про дотримання нормативів ліквідності, рентабельності, фінансової стійкості на рівні, достатньому для своєчасного й повного розрахунку за пенсійними виплатами;

- законодавчо заборонити НПФ брати участь у високорозикових інвестиційних проектах, пов'язаних насамперед зі спекулятивними операціями фінансового ринку.

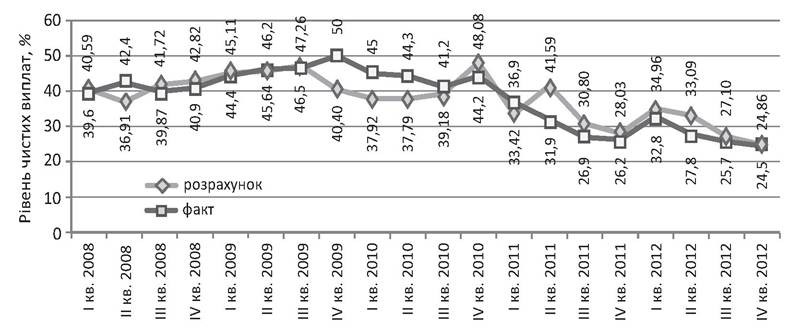

Привабливість ринку страхових послуг для домогосподарств великою мірою визначається рівнем страхових виплат, отримуваних від страхувальників. У свою чергу, фінансовий результат страхових компаній істотно залежить від співвідношення отриманих премій і здійснених ним страхових виплат. У зв'язку з цим для аналізу ефективності управління фінансами страхових компаній варто глибше розглянути динаміку рівня чистих виплат (РЧВ), а також визначити міру впливу на неї інших факторів, які є важелями фінансового механізму у страховому секторі. Згідно з

Рис. 2.13. Динаміка рівня чистих виплат страхових компаній, % Складено за звітністю Нацкомфінпослуг.

інформацією Нацкомфінпослуг (рис. 2.13), динаміка рівня чистих виплат усталено знижується, починаючи з !V кв. 2009 р. При цьому спостерігаються щоквартальні сезонні коливання (див. рис. 2.13), пов'язані з неоднаковою діловою активністю клієнтів СК, насамперед домогосподарств і нефінансових корпорацій, бізнес яких активізується всередині року.

Однією з причин негативної динаміки РЧВ (див. рис. 2.13) у 20102012 рр. є захисна стратегія підтримання мінімально необхідного рівня ліквідності.

Адже усталене зростання РЧВ у 2008-2009 рр. пояснювалося прагненням страхових компаній уникнути відпливу клієнтів, пов'язаного з наслідками світової фінансової кризи. Проте зависокий РЧВ на рівні 50 % є згубним для фінансів більшості страхових компаній, адже його утримання протягом певного часу призводить до втрати ліквідності та, як наслідок, банкрутства СК. Утім показник РЧВ має і нижній поріг - 30 %, недосягнення якого свідчить про неспроможність СК виконувати фінансові зобов'язання перед клієнтами. Графік на рис. 2.13 якраз і свідчить, що, починаючи з !! півріччя 2011 р. та дотепер, СК виявляють занизький рівень виплат, що не досягає нижньої межі нормативних значень: зокрема, мінімальне значення РЧВ встановлено за підсумками !V кв. 2012 р. - воно становило 24,5 %.

Поряд із фактичними значеннями РЧВ, рис. 2.13 містить і розрахункові значення цього показника, обчислені на основі регресійної моделі:

РЧВ = 0,158 • КС - 0,003 • ВСП + 0,023 • ВСПП - 22,507, де РЧВ - рівень чистих виплат СК, в. п.; КС - кількість зареєстрованих страховиків; ВСП - валові страхові премії, сплачені протягом кварталу, млн грн; ВСПП - валові страхові премії, сплачені протягом кварталу перестрахувальникам, млн грн.

(2.4)

Набір факторних змінних для рівняння (2.4) сформовано за результатами кореляційно-регресійного аналізу даних Нацкомфінпослуг. Для регресійного рівняння було відібрано три незалежні фактори, динаміка яких істотно корелює з динамікою РЧВ (табл. 2.10). У цій таблиці наведено ще й позначення змінних; усі факторні змінні мають високий ступінь кореляційного зв'язку з результативною змінною (РЧВ). Крім того, відповідно до розрахунків (див. табл. 2.10), між незалежними змінними автокореляція майже відсутня - не перевищує 0,43, що є свідченням статистичної значимості отриманого регресійного рівняння (2.4).

Як бачимо з рис. 2.13, теоретичні значення (розрахункові) неістотно відрізняються від фактичних, що, по-перше, свідчить про високий рівень достовірності апроксимації регресійної формули (2.4); по-друге, дає підстави для тлумачення коефіцієнтів моделі як важелів фінансового механізму сектору страхових послуг. Згідно із розрахунками (надбудова “Пакет аналізу”, блок “Регресія” MS Ехсеї), стандартна помилка розрахунків становить 5,02 в. п. При цьому коефіцієнт множинної детермінації R2 = 0,825. Отже, модель забезпечує точність апроксимації на 82,5 % лише при 17,5 % помилкових обчислень.

Таблиця 2.10

Значення коефіцієнтів кореляції між рівнем чистих виплат страхових компаній (залежна змінна) та іншими показниками СК

| Незалежні фактори | Кількість зареєстрованих страховиків | Валові страхові премії, сплачені протягом кварталу | Валові страхові премії, сплачені протягом кварталу перестрахувальникам |

| Позначення | КС | ВСП | ВСПП |

| Коефіцієнт кореляції | |||

| РЧВ | 0,730 | -0,043 | 0,837 |

| КС | 1 | 0,005 | 0,424 |

| ВСП | 0,005 | 1 | 0,423 |

| ВСПП | 0,424 | 0,423 | 1 |

Складено автором.

Економічний зміст розрахованих нами коефіцієнтів рівняння (2.4) такий:

- поява кожного нового страховика на ринку позитивно впливає на якість роботи страхувальників: унаслідок посилення конкурентної боротьби вони збільшують виплати, причому рівень виплат підвищується на 0,158 в. п. для кожного нового страховика;

- на рівні чистих страхових виплат страхувальників позитивно позначається розвиток ринку перестрахування, кожен 1 млн грн валових страхових премій, сплачених протягом кварталу перестрахувальникам, дає змогу збільшити РЧВ на 0,023 в. п.;

- демпінгування на ринку СК, що виявляється у надмірному зростанні премій страховим агентам, негативно позначається на рівні чистих страхових виплат - він знижується на 0,003 в. п. з кожного 1 млн грн страхових премій, отриманих агентами протягом кварталу;

- вплив на рівень чистих страхових витрат інших факторів, не включених до моделі, зокрема рівня страхових тарифів, обсягів рекламних бюджетів, волатильності фінансових ринків, негативно позначається на рівні чистих виплат - дія зазначених чинників може спричинити скорочення РЧВ на 22,507 в. п.

Таким чином, політика державного регулювання страхового ринку, спрямована на зменшення кількості працюючих страховиків і, як наслідок, монополізацію страхових послуг, може не призвести до очікуваного підвищення ліквідності та рівня виплат страхових компаній. Натомість державна система регулювання величини страхових премій потребує удосконалення - необхідно чітко сформулювати правила обчислення розміру страхових премій і вимагати для всіх працюючих на ринку СК дотримання цих правил. Крім того, доцільно удосконалити пру- денційний нагляд за страховиками, а саме: сформулювати нормативи дохідності фінансових інструментів і заборонити СК інвестувати кошти у спекулятивні високоризикові інструменти фінансового ринку.

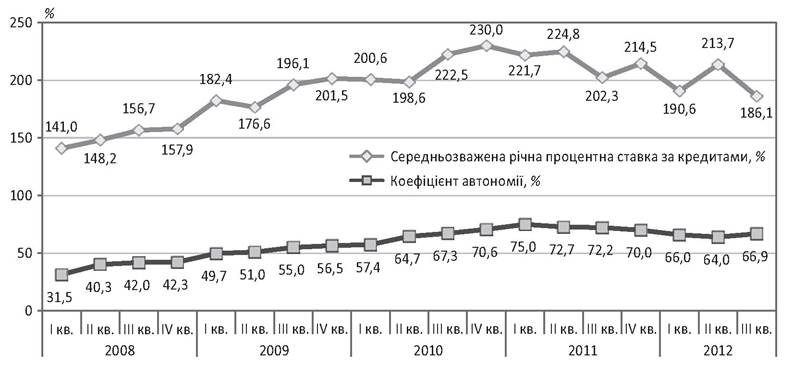

Поряд із банківським кредитуванням, домогосподарства та підприємства користуються послугами ломбардних кредитів. При цьому вартість кредитних ресурсів набагато перевищує процентну ставку за банківськими кредитами, оскільки процентна ставка ломбардів визначається тривалістю позики в днях. Згідно із даними Нацкомфінпослуг (рис. 2.14), середньозважена річна процентна ставка за кредитами досягала максимальних значень наприкінці 2010 р. - І півріччя 2011 р. Зокрема, найвища величина ставки за ломбардними кредитами дорівнювала 230 % річних у IV кв. 2010 р. У ІІ півріччі 2011 р. та 2012 р. спостерігалися тенденції здешевлення ломбардних кредитів, які, проте, характеризувалися високою волатильністю - коефіцієнт варіації величини ставки ломбардних кредитів у період з IV кв. 2010 р. по III кв. 2012 р. становив 7,61 %.

Поряд із прибутковістю фінансових послуг, що надаються ломбардами, для вивчення ефективності управління фінансами цих недепозит- них фінансових організацій варто звернути увагу і на рівень їх фінансової стійкості. Індикатором фінансової стійкості будь-якої інституційної одиниці є коефіцієнт автономії (або фінансової незалежності), що відображає питому вагу власного капіталу в сукупному капіталі. Нормативне значення коефіцієнта автономії - 50 %. Як свідчить рис. 2.14, у кризовий для фінансової системи країни період (2008 р. - I півріччя 2009 р.) цього нормативу не було дотримано. Однак поступова стабілізація банківської системи, активізація кредитування фізичних та юридичних осіб, що спостерігається з другої половини 2010 р. і дотепер, позитивно позначилася на фінансовій стійкості ломбардів - коефіцієнт автономії поступово підвищився, досягнувши максимуму в 75 % у I кв. 2011 р. Надалі рівень фінансової незалежності дещо знизився і в 2012 р. перебував у межах 64-66 %, що вище за мінімально допустиме нормативне значен-

Рис. 2.14. Динаміка річної процентної ставки за ломбардними кредитами і рівня фінансової незалежності ломбардів, %

Складено за: Страховий ринок. Підсумки розвитку ринків небанківських фінансових послуг України / Нацкомфінпослуг [Електронний ресурс]. - Режим доступу: http://www.dfp.gov.ua/734.html.

ня. Неістотне послаблення фінансової незалежності ломбардів на тлі невпинного зростання їхнього власного капіталу (з 712,7 млн грн у І кв. 2011 р. до 959,1 млн грн у ІІІ кв. 2012 р.) дає підстави для глибшого вивчення механізму управління фінансами цих небанківських кредитних організацій. Кількісний вплив основних важелів зміни фінансової стійкості ломбардів також визначено в результаті кореляційно-регресійного аналізу. Для побудови лінійного регресійного рівняння в ролі залежної змінної обрано розмір власного капіталу ломбардів (ВКЛ).

Набір незалежних змінних-факторів також було сформовано з тих показників діяльності ломбардів, для яких виявлено високий рівень кореляції з величиною власного капіталу (принаймні вищий за 0,5, що є свідченням стохастичної взаємозалежності між змінами факторів і результативної змінної). Одночасно, з метою запобігання автокореляції, при відборі незалежних факторів досліджувався рівень їх взаємної кореляції, що не повинен перевищувати 0,50 (табл. 2.11). У цій таблиці також наведено позначення незалежних факторів, що увійшли до регре- сійного рівняння механізмів фінансової стійкості ломбардів.

За результатами регресійного аналізу отримано таку формулу впливу незалежних факторів на обсяг власного капіталу ломбардів:

ВКЛ = 2,97 ∙ Взаг + 0,50 ∙ ДпогЗМ + 0,15 ∙ К% - 522,32. (2.5)

Стандартна помилка моделі становить 81,184 млн грн, що не перевищує 11,5 % власного капіталу ломбардів, нагромадженого у 2011-2012 рр. Коефіцієнт R2 = 0,912, тобто у 91,2 % випадків ретроспективних спосте-

Таблиця 2.11

Значення коефіцієнтів кореляції між величиною власного капіталу (залежна змінна) та іншими показниками ломбардів

| Незалежні фактори | Загальна сума витрат | Середньозважена річна процентна ставка за кредитами | Кількість договорів, погашених за рахунок майна, наданого в заставу |

| Позначення | Взаг | К% | ДпогЗМ |

| Коефіцієнт кореляції | |||

| ВКл | 0,946 | 0,537 | 0,618 |

| Взаг | 1 | 0,500 | 0,398 |

| К% | 0,500 | 1 | -0,219 |

| ДпогЗМ | 0,398 | -0,219 | 1 |

Складено автором.

режень фактичний розмір власного капіталу ломбардів збігатиметься з розрахунковим, обчисленим за формулою (2.5). Економічний зміст констант моделі полягає в такому, що:

- збільшення масштабів діяльності ломбардів позитивно позначається на їх фінансовій стійкості: з кожної гривні загальної суми витрат власний капітал ломбардів зростає на 2,97 грн;

- занадто висока вартість ломбардних кредитів забезпечує зростання прибутку цих небанківських кредитних організацій і, як наслідок, на кожен відсотковий пункт середньозваженої процентної ставки припадає 15 коп. зростання їх власного капіталу;

- нагромадженню капіталу ломбардами сприяють і жорсткі умови кредитних договорів - так кожна тисяча договорів, погашених за рахунок майна, наданого в заставу, сприяє зростанню власного капіталу ломбардів на 0,5 млн грн;

- вплив інших факторів фінансового й грошового ринків негативно позначається на обсягах власного капіталу ломбардів - у найгіршому випадку величина нагромадженого ними власного капіталу може знизитися на 522,32 млн грн.

Отже, основні зусилля щодо державного регулювання діяльності ломбардів мають бути спрямованими на здешевлення ломбардних кредитів, що призведе до посилення конкуренції на ринку кредитних послуг, проте істотно не зашкодить фінансовій стійкості ломбардів.

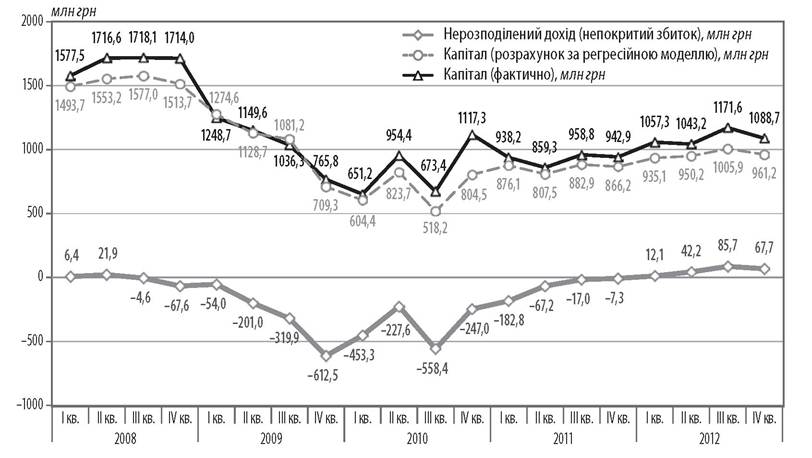

Фінансовий механізм кредитних спілок (КС), які, порівняно з іншими небанківськими фінансовими організаціями, виявилися найвразли- вішими до проявів фінансової кризи та найменш спроможними щодо її якнайшвидшого подолання, істотно відрізняється від ломбардів. Зокрема, величина нерозподіленого прибутку КС, яка визначає ефективність фінансового управління їхніми активами, досягла додатних значень лише у 2012 р. (рис. 2.15). При цьому у IV кв. 2012 р. завершилася позитивна тенденція подолання рецесійного мінімуму, що тривала з III кв. 2010 р. і виявилась у поступовому зростанні нерозподіленого прибутку: від 558 млн грн непокритого збитку до 86 млн нерозподіленого прибутку після завершення III кв. 2012 р. З рис. 2.15 бачимо, що тенденції зміни нерозподіленого прибутку повністю повторюють і тенденції зміни власного капіталу.

Через погіршення фінансових результатів кредитних спілок наприкінці 2012 р. виникла потреба у глибшому вивченні фінансового механізму КС. З цією метою також було використано кореляційно-регресій-

Рис. 2.15. Динаміка нерозподіленого прибутку та капіталу кредитних спілок

Складено за: Кредитні установи. Підсумки розвитку ринків небанківських фінансових послуг України / Нацкомфінпослуг [Електронний ресурс]. - Режим доступу: http://www.dfp.gov.ua/733.html.

ний аналіз, і, як показує рис. 2.15, отримана регресійна залежність для механізму фінансової стійкості КС забезпечує високу достовірність апроксимації фактичних даних. Так, лінії на позначення обсягів капіталу КС, фактичних і розрахованих на основі результатів регресійного аналізу, на рис. 2.15 майже ідентичні. Отже, результати регресійного аналізу дають змогу з високим рівнем достовірності визначити основні важелі управління фінансами кредитних спілок.

Розрахункові обсяги капіталу КС, наведені на рис. 2.15, обчислені авторами на основі регресійної моделі:

де ККС - капітал кредитних спілок, млн грн; ЧКС - кількість членів кредитних спілок, тис. осіб; НПКС - нерозподілений дохід (непокритий збиток) КС, млн грн; ПЗкКС - середня сума простроченої заборгованості за кредитних коштів, що припадає на один кредит, наданий членам КС, грн.

Таблиця 2.12

Значення коефіцієнтів кореляції між величиною власного капіталу (залежна змінна) та іншими показниками кредитних спілок

Складено автором.

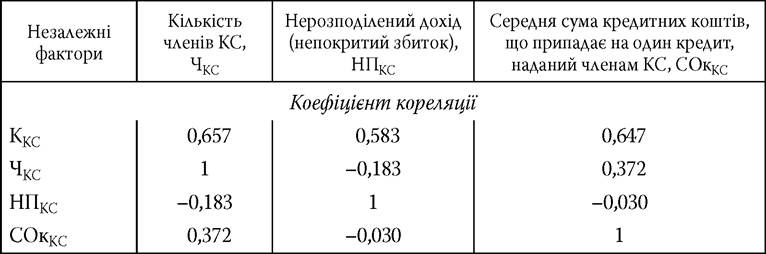

Набір факторних змінних для рівняння (2.6) сформовано за результатами кореляційно-регресійного аналізу матеріалів Нацкомфінпослуг. Для регресійного рівняння було відібрано три незалежні фактори, динаміка яких істотно корелює з динамікою ККС (табл. 2.12). У цій таблиці наведено ще й позначення змінних; усі факторні змінні мають високий ступінь кореляційного зв'язку з результативною змінною (ККС). Крім того, згідно із розрахунками (див. табл. 2.10), між незалежними змінними автокореляції майже немає - не перевищує 0,50, що є свідченням статистичної значимості отриманого регресійного рівняння (2.6).

Стандартна помилка моделі становить 85,55 млн грн, що не перевищує 9,1 % капіталу кредитних спілок, нагромадженого у 2011-2012 рр. Коефіцієнт R2 = 0,958 означає, що у 95,8 % випадків ретроспективних спостережень фактичний розмір капіталу кредитних спілок збігатиметься із розрахунковим, обчисленим за формулою (2.6). Економічний зміст констант моделі полягає у тому, що:

- збільшення кількості членів КС сприяє зміцненню фінансової автономії цих небанківських кредитних установ: кожна тисяча нових членів КС призводитиме до зростання капіталу КС на 437,4 тис. грн, іншими словами, внесок кожного нового учасника до капіталу КС налічує 437,4 грн;

- ефективність управління активами КС є найпотужнішим важелем фінансового менеджменту цих небанківських кредитних установ, адже кожна гривня приросту нерозподіленого прибутку КС дає змогу збільшити капітал кредитних спілок на 1,059 грн;

- несвоєчасне повернення кредитів членами КС негативно позначається на змінах капіталу, адже кожна тисяча гривень простроченої заборгованості членів КС за отриманими кредитними коштами знижує розмір капіталу КС на 63 грн;

- інші фактори фінансового ринку, не включені до моделі, позитивно позначаються на розмірі капіталу кредитних спілок, мінімальний розмір якого становив 433,611 млн грн.

Отже, державне регулювання стабілізації фінансової діяльності кредитних спілок полягає, по-перше, у посиленні пруденційного нагляду за фінансовими результатами КС, по-друге, у посиленні відповідальності членів кредитних спілок за своїми фінансовими зобов'язаннями.

2.4.