ФІНАНСИ ДОМОГОСПОДАРСТВ У ФІНАНСОВІЙ СИСТЕМІ УКРАЇНИ ТА ЇХ ОЦІНЮВАННЯ

Фінанси домогосподарств є визначальним чинником розвитку фінансового сектору економіки України, оскільки саме вони сприяють його розвитку і наповненню фінансовими ресурсами. При цьому ці ін- ституційні одиниці відрізняються певною фінансовою поведінкою.

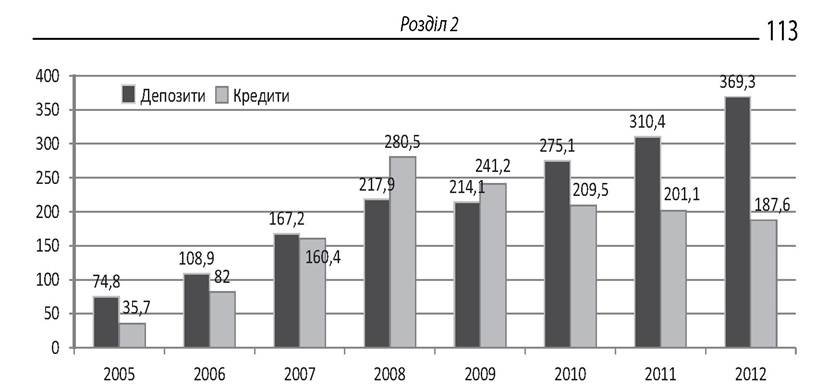

Більшість дослідників трактують її як діяльність і/або сукупність рішень домогосподарств щодо акумулювання і використання грошових або ліквідних ресурсів[63]. “Фактично... вона обмежена чотирма альтернативами використання даних ресурсів: “споживання, організовані заощадження, неорганізовані заощадження в національній валюті, неорганізовані заощадження в іноземній валюті”[64]. В країні не створено умов для перетікання фінансових ресурсів домогосподарств на ринок капіталу. Наприклад, хоча і відбувається абсолютне збільшення депозитів домогоспо- дарств (рис. 2.16), проте зміни цих депозитів у річному обчисленні мають тенденцію до зниження (рис. 2.17).За соціальним статусом домогосподарств у їхніх оцінках переважає знижене задоволення потреб, що зумовлено низьким рівнем доходів. У докризовий період, зокрема у 2006 р., середній клас отримав найвищу

Рис. 2.16. Зміни обсягу депозитів і кредитів домогосподарств

України, млрд грн

Складено за даними Національного банку України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

Рис. 2.17. Річні зміни депозитів резидентів у розрізі секторів економіки в Україні, %

Складено за даними Національного банку України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

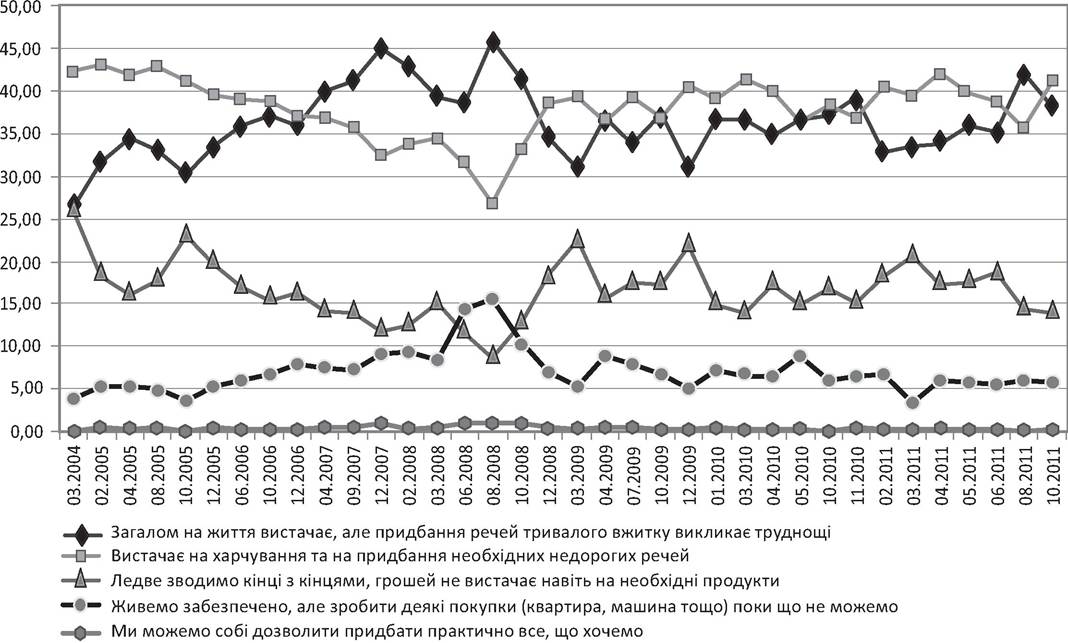

оцінку 22,5 %, а рівень бідних у 2007 р. досяг 87,4 %. Надалі відбулося стрімке скорочення перших практично у 5,5 раза. На рис. 2.18 наведено результати соціологічних досліджень Центру Разумкова, згідно з якими нині переважають домогосподарства, у яких вистачає на харчування та

ФІНАНСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ УКРАЇНИ

Рис.

2.18. Оцінювання власного фінансового стану українськими родинами, % респондентівСкладено за дослідженнями, проведеними соціологічною службою Українського центру економічних і політичних досліджень імені Олександра Разумкова [Електронний ресурс]. - Режим доступу: http√∕www.razumkov. org.ua.

придбання необхідних дорогих речей (41,1 %)[65]. Наразі докризові роки ілюструють зростання чисельності тих, хто може придбати товар тривалого вжитку, з одночасним зменшенням перших. Найбільший розрив між цими категоріями, логічно, спостерігався у серпні 2008 р., коли відбувалося зменшення кількості тих, хто ледве зводить кінці з кінцями, з 25,8 % у березні 2004 р. до 8,7 % у серпні 2008 р. з подальшою зміною до 22,5 % у березні 2009 р. і 13,8 % наприкінці 2011 р. Протилежну ситуацію спостерігаємо у тих, хто живе забезпечено, але поки що не може дозволити собі деякі покупки: їхня частка зросла з 3,9 % у 2004 р. до 15,7 % у серпні 2008 р., а потім знизилась до 5,8 %. Частка тих, хто може собі дозволити практично все, зросла за період березень 2004 р. - серпень 2008 р. в 11 разів (з 0,1 до 1,1 %), а в жовтні 2011 р. складала лише 0,2 %.

Основними складовими доходів домогосподарств, як свідчать останні статистичні дані (рис. 2.19), є оплата праці, а також пенсії, стипендії і соціальна допомога. Значно нижчий розмір мають такі складові як прибуток та змішаний дохід і доходи від власності. Вони зростають повільнішими за заробітну плату і соціальні допомоги темпами. Все це свідчить про низьку інвестиційну активність населення, що не дає змоги повноцінно функціонувати фінансовому сектору економіки.

Основною складовою витрат домогосподарств є придбання продуктів харчування і безалкогольних напоїв. Збільшується частка непродовольчих товарів і послуг. На жаль, в офіційній статистиці України немає точних даних щодо дійсної картини розподілу доходів через відсутність закону, який би зобов'язував громадян надавати декларацію про витрати і доходи.

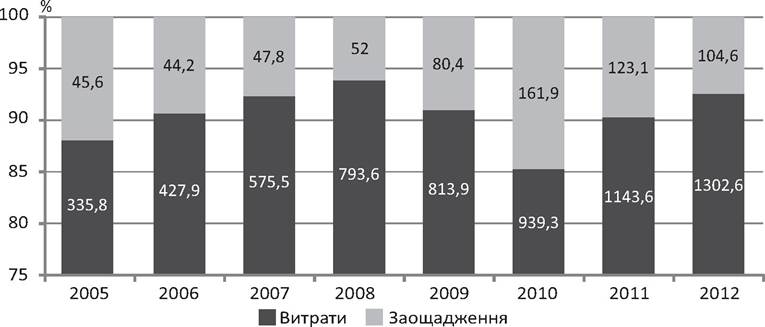

Зазначене дає змогу приховувати більшу частину доходів, особливо заможної частини громадян. Таким чином, складається відносно “благополучна” картина життєвого рівня. На думку В. М. Бєлєн- цова, цим пояснюється висока питома вага сфери послуг у структурі ВВП на фоні його низького рівня на одну особу[66].Як наочно показує рис. 2.20, домогосподарства почали менше заощаджувати, підтримуючи належний рівень власного споживання та своїх

Рис. 2.19. Зміни основних складових сукупних ресурсів домогосподарств в Україні, %

Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http://www.ukrstat.gov.ua.

Рис. 2.20. Динаміка обсягів витрат і заощаджень домогосподарств в Україні, млн грн

Джерело: ШавалюкЛ. Скільки коштує довіра: проблеми у вітчизняній економіці є прямим наслідком низького рівня довіри українців до влади / Л. Шавалюк // Тиждень. - 2012. - № 25(242) [Електронний ресурс]. - Режим доступу: http://tyzhden.ua/Economics/53475/PrintView.

близьких, які втратили джерела доходів через кризу. Частка заощаджень у готівці й депозитах суттєво знизилась. “Однак якщо уявити близько 20 млн українських працівників із середньою зарплатою 2633 грн за минулий рік та ще майже 14 млн пенсіонерів із середньою пенсією 1152 грн і при цьому не забути про їхніх дітей та внуків, то стає зрозуміло, що заощадження з цих доходів мало впливають на зміну обсягів споживання”[67].

Через кризу обсяг заощаджень у готівці та депозитах зменшився з 22 % у 2007 р. до 10,9 % ВВП у 2011 р. Домогосподарства обирають готівку навіть серед найліквідніших активів, адже якщо після пікового 2007 р. їхні заощадження у вигляді депозитів становили 8 % ВВП, то у 2011 р. - лише 3 %. Спостерігається зневіра у банках та інших фінансових установах, а майже дві третіх своїх заощаджень українці обмінюють на іноземну валюту і відкладають.

Також знижується довгострокове кредитування (рис. 2.21).

Рис. 2.21. Кредити за цільовим спрямуванням, надані домогосподарствам в Україні, млрд грн

Складено за даними Національного банку України [Електронний ресурс]. - Режим доступу: http://www.bank.gov.ua.

Якщо оцінювати фінансову поведінку домогосподарств в Україні, то вона може набувати, як вважає Т. Кізіма[68], ознак споживчої (першочергове вирішення найнагальніших поточних проблем), заощаджувальної (убезпечення заощаджень від знецінення) або інвестиційної (вкладення коштів у дохідні інструменти) моделі. Як свідчить аналіз, у країні складається типово споживча модель. При цьому “унаслідок незбігу декларацій про турботу громадян та реальних дій можновладців формуються негативні настрої населення. Поширюються уявлення, що досягнути вищого рівня життя законними шляхами майже неможливо. Бідність стає “генетичним фактором”, особливою нормою поведінки, специфічним неформальним інститутом”[69].

Наразі у більшості домогосподарств формуються певні стереотипи поведінки, що негативно впливають на розвиток фінансового сектору: орієнтація на виживання, а не на розвиток і накопичення; нераціональна поведінка, відсутність усвідомлення зв'язку між витратами і результатами; короткий інвестиційний горизонт; високий ступінь опортунізму з порушенням правових і моральних норм; негативне ставлення до більшості аспектів, що пов'язані з багатством і бізнесом. Інституційне середовище фінансового сектору з такими характеристиками не сприяє економічному зростанню, зокрема розвитку досліджуваного сектору економіки. Причини слід шукати у попередньому негативному досвіді роботи домогоспо- дарств з фінансовими інститутами. У часи СРСР, наприклад, надання і використання фінансових інструментів і послуг мало такі особливості:

1. Обмеженість вибору фінансових послуг і продуктів, відсутність більшості з них (наприклад, операції з цінними паперами, приватні пенсійні схеми тощо). Відповідно, більшість видів послуг, як і ключові концепції фінансових ринків (наприклад, ризик), радянським громадянам були просто невідомі.

2. Переважне виробництво фінансових послуг державними організа- ціями-монополістами і незмінні умови надання послуг протягом десятиліть.

3. Відсутність досвіду порівняння різноманітних пропозицій і вибору постачальників послуг.

4. Обмеженість зв'язку між прийняттям найважливіших життєвих рішень і фінансовою стратегією. Грошовий дохід як розмір заощаджень і можливості отримання кредиту не мав прямого впливу на перспективи придбання (отримання) житла, освіти тощо.

Розвиток фінансового сектору і його інститутів розпочався на початку 1990-х років. З того часу відбулись певні події, що вплинули на сучасну фінансову поведінку домогосподарств, а саме:

1. Знецінення заощаджень громадян у 1992-1994 рр. через гіперінфляцію. На початок 1992 р. кількість рахунків вкладників-українців Ощадбанку СРСР сягала 53,7 млн, що свідчить про масштабність проблеми. У 1996 р. було прийнято Закон України “Про державні гарантії відновлення заощаджень громадян України” від 21.01.1996, який встановив зобов'язання держави перед громадянами щодо відновлення знецінених заощаджень загальною сумою 131,96 млрд грн, з них: грошові заощадження - 121,9 млрд грн, страхові внески - 7,77 млрд грн, державні цінні папери - 2,29 млрд грн.

Виплати здійснювалися відповідно до Постанови Кабінету Міністрів України від 23.04.2012 № 346 “Про виплату в 2012 році громадянам України компенсації втрат від знецінення грошових заощаджень, вкладених до 2 січня 1992 р. в установи Ощадного банку СРСР, що діяли на території України, та в облігації Державної цільової безвідсоткової позики 1990 року, державні казначейські зобов'язання СРСР і сертифікати Ощадного банку СРСР, придбані на території Української РСР”. Ощадбанк також виплачував компенсацію у межах залишку проіндексованого вкладу, але не більше, ніж 500 грн спадкоємцям вкладників, які померли у 20052011 рр. і не отримали компенсацію втрат від знецінення грошових заощаджень протягом 2005-2009 рр., а також померлих у 2012 р., або іншим особам, які взяли на себе організацію похорону. Компенсацію вже одержали близько 556 тис. спадкоємців померлих вкладників на загальну суму понад 270 млн грн. Проте держава не може виконати всі зобов'язання[70].

Вихід потрібно шукати не у визнанні знецінених заощаджень державним боргом, як це пропонується, а у створенні державою спеціального компенсаційного фонду, ресурси якого формуватимуться із податку на розкіш, надходжень від приватизації, відрахувань зі зростання ВВП тощо.

2. Недостатнє регулювання і відсутність досвіду роботи на ринку капіталу, що призвело до розчарувань і прямих втрат. Також потрібно додати надмірні сподівання на сертифікатну приватизацію, шахрайства, пов'язані з фінансовими інститутами (“Українським будинком селенгу”, “Меркурієм”, “Омета-траст”, “Омета-інвест”, банком “ІНКО” тощо). Це відбувалося тому, що держава надала можливість працювати з грошима населення практично безконтрольно.

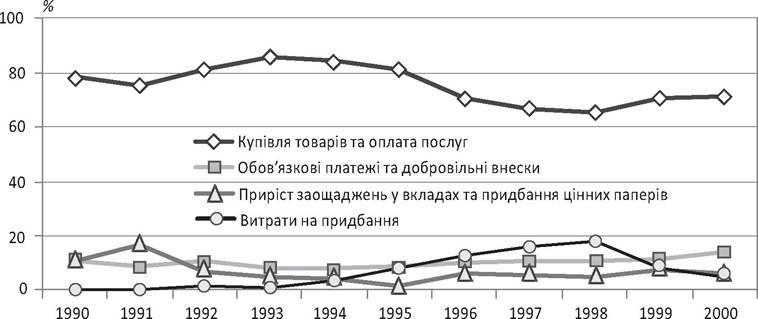

Нестійкість фінансових ринків. З 1996 р. до середини 1998 р. ринок фінансових послуг для населення почав стабілізуватись: істотно зміцніла система нагляду за фінансовими установами; прийнято рішення про заборону реєстрації нових трастових структур. Проте у 1998 р. відбулось знецінення національної валюти (з 2,2 грн за дол. США у серпні до 5,4 грн вже у жовтні), населення стало віддавати перевагу придбанню іноземної валюти (рис. 2.22).

Рис. 2.22. Структура грошових витрат і заощаджень домогосподарств в Україні, %

Складено за даними Державної служби статистики України [Електронний ресурс]. - Режим доступу: http://www.ukrstat.gov.ua.

Розглянемо, як позначився прогрес, досягнутий з 1989 р. (відправна точка), на фінансових заощадженнях у ряді країн з перехідною економікою (табл. 2.13). Усі країни у 1989-2000 рр. зазнали величезного спаду у фінансовому секторі порівняно зі зниженням обсягів ВВП. Україна постраждала від зменшення фінансових заощаджень (пропозиції грошей або депозитів) майже так само, як і Росія та Вірменія, незважаючи на те, що її ВВП на одну особу скоротився не у таких обсягах, як у цих країнах. Пояснення можна знайти у ситуаціях з країнами Балтії, які пережили спади ВВП на одну особу, подібні до тих, що спостерігалися в Україні. Однак ці країни досягли набагато більших успіхів у відновленні доходів та фінансових заощаджень на одну особу. Дослідження показують, що у цих випадках відновлення пов'язане з консолідацією банківської системи.

Таблиця 2.13

Вплив перехідного періоду на доходи і фінансові заощадження

| Показники на одну особу | Україна | Росія | Вірменія | Естонія | Латвія | Литва |

| Дореформений рівень* (1989 р.) | ||||||

| ВВП | 3314 | 5871 | 5058 | 4914 | 5094 | 5505 |

| Депозити | 2114 | 4042 | 2112 | 2227 | 2210 | 3620 |

| Пропозиція грошей | 2484 | 4750 | 2746 | 2800 | 2950 | 4306 |

| 2000 р.* | ||||||

| ВВП | 2875 | 4400 | 2525 | 7425 | 6850 | 6900 |

| Депозити | 250 | 650 | 200 | 2250 | 1300 | 1075 |

| Пропозиція грошей | 450 | 850 | 300 | 2800 | 1975 | 1500 |

| Зміна у % (1989-2000 рр.) | ||||||

| ВВП | -13 % | -25 % | -50 % | 51 % | 34 % | 25 % |

| Депозити | -88 % | -84 % | -91 % | 1 % | -41 % | -70 % |

| Пропозиція грошей | -82 % | -83 % | -89 % | 0 % | -33 % | -65 % |

| Роки найбільшого спаду | 1996 | 1999 | 1993- | 1993 | 1992- | 1993- |

| 1996 | 1993 | 1994 | ||||

| ВВП | -36 % | -44 % | -63 % | -23 % | -40 % | -38 % |

| Депозити | -94 % | -87 % | -97 % | -81 % | -81 % | -89 % |

| Пропозиція грошей | -92 % | -86 % | -95 % | -74 % | -82 % | -89 % |

* Усі дані скориговані на паритет купівельної спроможності валют, дол. США.

Джерело: Україна. Фінансовий сектор та економіка. Нові стратегічні завдання / А. Роу, Ю. Власенко, І. Жиляєв та ін.; ред. А. Роу. - Вашингтон : Світовий Банк, 2001. - С. 25.

Отже, обмежений досвід використання фінансових інструментів у радянські часи, тривале домінування державних фінансових установ, декілька фінансових криз, що супроводжувались втратою коштів, спричинили формування певного типу поведінки у випадку співпраці з фінансовим сектором. Зазвичай це “пасивний” і “традиційний” тип поведінки, якому властиві низький рівень заощаджень, переваження заощаджень у грошовій формі, обмежене використання сучасних фінансових продуктів, домінування Ощадбанку на ринку депозитів населення.

Численні заклики щодо залучення домогосподарств на ринок цінних паперів не мають реального змісту. Якщо в США і Європі в цінні папери вкладає близько половини населення, то в Україні лише 0,02 %. Наприклад, після запуску ринку заявок на Українській біржі у 2009 р. почав розвиватись інтернет-трейдинг і передбачалося масове залучення населення на ринок. За останні три роки рахунки відкрили понад 11 тис. осіб, але реально торгує третина з них. Активи для торгівлі на біржі падають: на кінець травня 2012 р. у Всеукраїнському депозитарії цінних паперів на забезпечення угод було зарезервовано 99 млн грн, тоді як у 2011 р. ця сума становила 216 млн грн[71]. В інвестиційних компаніях дуже мало нових клієнтів через недостатню кількість інструментів для торгівлі, низьку ліквідність і падіння торгових оборотів на біржі, а індивідуальним інвесторам вже не вистачає виходу на інші ринки, зокрема російський і американський. Пожвавити ринок інтернет-торгівлі і залучити домогосподарства уможливив би запуск нових фінансових інструментів, ф'ючерсів на золото, нафту і гривню. Ця ініціатива узгоджується з НБУ, як і проект крос-лістингу цінних паперів іноземних емітентів.

На цьому тлі НБУ анонсував виведення на ринок капіталу інвестиційних монет (срібних і золотих) і сертифікатів, індексованих на вартість золота, де забезпеченням є золото НБУ (1,45 млрд дол. США), уряду (100 млн дол. США) і те, що видобувається (розвідані запаси в країні перевищують 3 тис. т[72] і підтверджуються міжнародним аудитом і контрактом на видобуток). Ці інструменти обертаються на вторинному ринку і можуть виступати як забезпечення. Основна мета їх введення в обіг - стиснення грошової маси поза банками і мобілізація серйозного інвестиційного ресурсу домогосподарств[73]. Чи буде успішним цей проект? Усе залежатиме від наявності ефективного ринку, на якому власники нових інструментів зможуть продати їх без обмежень і значних цінових втрат, а також цінової динаміки золота. У разі прив'язки сертифікатів до ринкової ціни на золото НБУ нестиме додаткові курсові ризики, адже якщо у 2012 р. ціна на цей коштовний метал сягне 2200 дол. США за тройську унцію, НБУ повинен буде компенсувати інвесторам зростання ринкових цін. Тоді вартість обслуговування боргу за цими інструментами становитиме більше 20 % річних, що перевищить дохідність суверенних зобов'язань України. У підсумку може виникнути ситуація, коли гривне- ві ресурси відплинуть з банківської системи і спричинять тиск на готівковий курс гривні до інших валют.

У Європі домогосподарства активно інвестують кошти у державні зобов'язання, оскільки вони вважаються надійнішими за інші фінансові інструменти. Наприклад, у перевантаженій боргами Італії домогосподарства скуповують урядові борги (250 млрд євро, або 14 % державного боргу), а в Бельгії на початок 2012 р. було придбано облігацій на суму 5,7 млрд євро, хоча планувалося залучити близько 200 млн євро. В Україні НБУ розпочинає продаж домогосподарствам облігацій внутрішньої державної позики, номінованих в іноземній валюті (ВОВДП). На сьогодні дохідність цих інструментів у 1,5-2 рази вища за дохідність валютних депозитів у великих банках, а номінал зменшений до 500 дол. США. У перспективі це має зміцнити гривню і зменшити доларизацію економіки, хоча може стати інструментом легалізації тіньових доходів, оскільки ВОВДП випускаються на пред'явника. На думку експертів, “водночас є складова, якої навіть за гроші в цьому випадку не купиш. Це довіра до дій влади. Хоч би якими високими були ставки валютних ОВДП і хоч би якою налагодженою та зручною була система, без упевненості у своєму партнері справи не буде”[74].

За даними Глобальної бази даних Світового банку в частині охоплення домогосподарств фінансовими послугами (“Глобальний фініндекс”)[75], ступінь користування офіційних послуг істотно варіюється залежно від регіону, країни та індивідуальних особливостей респондента (табл. 2.14) У всьому світі близько 43 % держателів рахунків за останні 12 місяців накопичували або відкладали кошти з використанням свого рахунка в офіційній фінансовій установі. У країнах, що розвиваються, більшість віддає перевагу альтернативним способам накопичення коштів, наприклад, ощадним клубам, які об'єднують щотижневі внески своїх членів і передають ці суми одному із них за чергою. Найбільшого розвитку такі клуби набули у країнах Африки на південь від Сахари. Щодо кредитування, то лише 9 % респондентів у всьому світі протягом 2011 р. отримали кредит в офіційній фінансовій установі. Крім того, близько половини опитаних дорослих жителів країн з високим рівнем доходу повідомили, що є власниками кредитних карт, а в інших країнах - 7 %.

В Україні офіційні рахунки у фінансових установах мають лише 41,3 % дорослого населення, що майже у два рази менше, ніж у США, Німеччині і Великобританії. Позитивно можна оцінювати прагнення молоді жити краще. Так, частка споживачів фінансових послуг у цих країнах становить 45,2 %, що вище за показники Росії, Європи, Центральної Азії, а також усього світу, проте це суттєво менше за показники розвинутих країн. Здебільшого банкомат є основним способом зняття коштів (переважно отримання заробітної плати) з рахунка, а не касир банку або сам банк. Високі показники спостерігаються у використанні мобільного телефону як засобу платежу, проте незначною є частка заощаджень - 25 %, у фінансових установах - 5,4 %. Кредит від офіційної фінансової установи отримали 8,1 % українських респондентів. Кошти в Україні переважно беруться у сім'ї або друзів, що є нетиповим для розвинутих країн. Проблеми існують у галузі медичного страхування: персональні виплати становлять 1,7 %. Для порівняння, ця цифра становить у Росії 6,7 %, Європі і Центральній Азії - 4,5, світі - 17,1 %.

Показники доступу домогосподарств до фінансових послуг засвідчують, що, крім недовіри до вітчизняних фінансових установ з боку домо-

Показники доступу населення до фінансових послуг у країнах світу

| Показники | Україна | Росія | Європа і Центральна Азія | Німеччина | Великобританія | США | Світ* |

| Офіційні рахунки у фінансових установах | |||||||

| Усі дорослі (%, вік 15+) | 41,3 | 44,9 | 48,2 | 98,1 | 96,9 | 88,0 | 50,5 |

| Дорослі чоловіки (%, вік 15+) | 43,9 | 49,9 | 48,8 | 97,5 | 96,2 | 92,0 | 54,7 |

| Дорослі жінки (%, вік 15+) | 39,2 | 40,0 | 47,7 | 98,7 | 97,6 | 84,1 | 46,3 |

| Молоді люди (% у віці 15-24) | 45,2 | 31,9 | 32,8 | 96,0 | 90,0 | 76,1 | 37,9 |

| Літні люди (%, вік 65+) | 39,9 | 48,4 | 51,9 | 98,4 | 98,0 | 90,8 | 54,3 |

| Дорослі з початковою освітою або без освіти (%, вік 15+) Дорослі з середньою освітою або вищою | 12,4 | 25,6 | 24,2 | 97,2 | 89,6 | 47,2 | 40,4 |

| (%, вік 15+) | 47,3 | 51,4 | 54,7 | 98,6 | 98,4 | 89,9 | 63,4 |

| Дорослі у сільській місцевості (%, вік 15+) | 34,8 | 41,6 | 45,5 | - | - | 86,6 | 45,8 |

| Дорослі у міській місцевості (%, вік 15+) | 53,0 | 50,4 | 53,0 | - | - | 89,5 | 58,4 |

| Доступ до офіційних рахунків (% рахунку, вік 15+) | |||||||

| 0 депозитів/зняття за місяць | 2,2 | 4,8 | 4,0 | 1,6 | 0,4 | 1,2 | 7,7 |

| 0 депозитів за місяць | 3,4 | 8,4 | 6,5 | 9,5 | 3,5 | 4,1 | 12,8 |

| 1-2 депозити за місяць | 81,2 | 78,1 | 80,8 | 53,4 | 46,2 | 39,2 | 65,4 |

| 3+ депозити за місяць | 8,7 | 3,0 | 5,4 | 34,5 | bgcolor=white>46,355,2 | 16,0 | |

| 0 зняття за місяць | 4,7 | 8,2 | 6,9 | 3,2 | 2,2 | 2,6 | 13,9 |

| 1-2 зняття за місяць | 65,9 | 60,8 | 61,8 | 8,0 | 9,3 | 7,0 | 51,7 |

| 3+ зняття за місяць | 21,8 | 19,1 | 22,5 | 81,1 | 84,6 | 86,8 | 27,4 |

| Банкомат як основне джерело | 22,6 | 18,3 | 22,4 | 15,4 | 7,7 | 16,2 | 13,6 |

| Показники | Україна | Росія | Європа і Центральна Азія | Німеччина | Великобританія | США | Світ* |

| Касир банку як основне джерело | 32,0 | 25,6 | 30,7 | 58,9 | 76,9 | 67,9 | 69,9 |

| Банк як основний агент вкладу | 0,5 | 1,8 | 1,6 | 1,5 | 2,8 | 5,5 | 3,1 |

| Банкомат як основний спосіб зняття | 75,2 | 65,2 | 67,1 | 79,2 | 69,5 | 55,0 | 43,3 |

| Касир банку як спосіб зняття | 17,0 | 24,7 | 20,4 | 17,3 | 18,9 | 33,7 | 47,7 |

| Банк як основний спосіб зняття | 1,9 | 0,5 | 1,0 | 1,3 | 1,4 | 0,7 | 1,9 |

| 3 дебетової карти | 33,6 | 37,0 | 35,4 | 88,0 | 86,4 | 71,8 | 30,4 |

| Використання формальних рахунків (%, | вік 15+) | ||||||

| Комерційні цілі | 4,1 | 3,3 | 5,3 | 36,9 | 34,5 | 33,9 | 7,9 |

| Отримання заробітної плати | 28,5 | 30,1 | 27,3 | 45,9 | 53,6 | 50,8 | 20,9 |

| Отримання державних виплат | 8,1 | 8,5 | 11,0 | 62,0 | 52,6 | 44,3 | 12,9 |

| Отримання грошових переказів | 2,6 | 2,1 | 4,8 | 17,0 | 21,3 | 12,2 | 7,2 |

| Відправлення грошових переказів | 1,3 | 2,4 | 3,0 | 24,8 | 22,4 | 19,8 | 7,0 |

| Мобільні платежі (%>, вік 15+) | |||||||

| Використання мобільного телефону для оплати рахунків | 1,7 | 1,7 | 3,0 | — | — | — | 2,0 |

| Використання мобільного телефону для відправлення грошей | 9,0 | 1,5 | 2,5 | — | — | — | 2,2 |

| Використання мобільного телефону для отримання грошей | 7,8 | 1,8 | 2,7 | - | - | - | 3,0 |

| Заощадження у минулому році (%>, вік 15+) | |||||||

| Заощаджено грошей | 25,0 | 22,7 | 20,4 | 67,3 | 55,3 | 66,8 | 35,9 |

| Заощаджено у фінансових установах | 5,4 | 10,9 | 7,0 | 55,9 | 42,1 | 50,4 | 22,4 |

| Показники | Україна | Росія | Європа і Центральна Азія | Німеччина | Великобританія | США | Світ[§§§§§§§§§§§§§§§§§§§] |

| Збережено в ощадних клубах | 2,1 | 0,5 | 1,3 | 3,9 | 4,9 | 6,4 | 5,3 |

| Заощаджено майбутніх витрат | 18,4 | 12,5 | 12,8 | 44,8 | 30,3 | 43,5 | 24,0 |

| Заощаджено на надзвичайні ситуації | 14,6 | 15,9 | 13,9 | 47,1 | 39,8 | 54,7 | 27,2 |

| Кредит (%, вік 15+) | |||||||

| Кредит від офіційної фінансової установи у минулому році | 8,1 | 7,7 | 7,7 | 12,5 | 11,9 | 20,1 | 9,0 |

| Кредит від сім'ї або друзів у минулому році | 37,3 | 23,5 | 26,6 | 8,6 | 14,7 | 17,2 | 22,8 |

| Кредит від неофіційних приватних кредиторів у минулому році | 1,5 | 1,5 | 5,3 | 0,9 | 2,1 | 4,9 | 3,4 |

| Залишок кредиту на придбання будинку | 1,0 | 1,4 | 2,2 | 20,8 | 29,3 | 31,2 | 7,0 |

| Виданий кредит на будівництво будинку | 4,8 | 4,6 | 4,7 | - | - | - | 5,0 |

| Залишок кредиту для оплати навчання у школі | 1,3 | 0,8 | 6,8 | — | — | — | 5,4 |

| Залишок кредиту для здоров’я або надзвичайних ситуацій | 2,1 | 2,2 | 14,8 | — | — | — | 11,0 |

| Залишок кредиту на похорон або весілля | 1,1 | 0,9 | 3,9 | - | - | - | 2,8 |

| Страхування (%, вік 15+) | |||||||

| Персональні виплати на медичне страхування | 1,7 | 6,7 | 4,5 | - | - | - | 17,1 |

господарств, спостерігається також низька фінансова грамотність[77], рівень якої оцінюється за кількістю спожитих фінансових послуг. За словами директора офісу економічного зростання USAID М. Мартіна, існує такий зв'язок: “Грамотні споживачі фінансових послуг - стабільний фінансовий сектор”[78]. Ця агенція у рамках Проекту розвитку фінансового сектору (FINREP)[79] проводила в Україні дослідження “Фінансова грамотність та обізнаність в Україні: факти та висновки”. У результаті було виявлено певні проблеми, які перешкоджають подальшому розвитку фінансового сектору в Україні і залученню до нього 174 млрд грн і 75 млрд дол. США (майже еквівалент ВВП країни), левова частка яких належить домогосподарствам.

В опитуванні брали участь більше 2 тис. респондентів віком 20-60 років, які проживають у містах і обов'язково є споживачами фінансових послуг. Для визначення фінансової грамотності ставились питання, які включали елементи фінансової математики і торкались розрахунку простих і складних відсотків, кредитних ставок, інфляції. Жодний із респондентів не зміг відповісти на всі з них. Найчастіше учасники могли дати відповідь тільки на два-три запитання (38 % респондентів), чотири правильні відповіді дали 27 % опитаних. Тільки 7 % населення володіє інформацією про те, що держава гарантує компенсацію за депозитами.

Список уподобань населення України є невеликим - базові послуги банків (78 % опитаних здійснюють через них комунальні платежі, 61 % користуються пластиковими картками), 7 % застрахували своє життя і 0,95 % вклали кошти в інвестиційні та пенсійні фонди. При цьому деякі опитувані не мають наміру користуватись фінансовими послугами найближчі два роки. У зв'язку з цим було поставлено запитання про негативний досвід спілкування з фінансовими установами. Відсутність не- зручностей у користуванні фінансовими послугами засвідчили 71 % клієнтів, які не помітили проблем, вірогідно, через низький рівень фінансової грамотності. Цікаво, що 47 % споживачів ніяк не реагують на низьку якість фінансових послуг. Це пов'язано з тим, що, на їхню думку, конфлікт буде вирішено на користь фінансового інституту. Домогосподар- ства відчувають незахищеність перед машиною фінансового ринку. Крім того, українці майже не цікавляться ринком фінансових послуг і не прагнуть отримувати більше інформації про фінансові продукти. Так, 43 % споживачів фінансових послуг взагалі не намагаються дізнатися про тенденції на ринку, 20 % стежать за змінами рівня інфляції, по 10 % - за змінами рівня пенсій (пільг) і ситуацією на ринку нерухомості, 5 % цікавляться динамікою процентних ставок за кредитами і 4 % - депозитними ставками. По 2 % опитуваних виявляють інтерес до цін на нафту і золото, а також курсів валют. І лише 1 % клієнтів відстежують зміни котирувань на ринку цінних паперів.

Головні висновки проведеного дослідження такі: пересічний українець не надто розуміється на фінансах; користується переважно простими банківськими послугами; майже нічого не знає про свої права як споживача фінансових послуг; не довіряє фінансовим установам (лише 5 % споживачів фінансових послуг готові відстоювати свої права у суді).

Індикаторами фінансової просвіти, довіри до фінансового сектору і фінансового інституту є надійність, інформаційна прозорість і вигідність фінансових вкладень для потенційних споживачів фінансових послуг. Надійність - це збереження грошових коштів, виконання прийнятих зобов'язань. Щодо прозорості фінансових відносин, то вона надзвичайно важлива для забезпечення широкої інституційної довіри до них з боку їхніх активних і потенційних учасників. Як і фінансова культура суспільства, вона повільно накопичується у процесі відтворення і може бути одночасно втрачена через невдалі трансформації у системі господарювання. При цьому ефект залежатиме від моделі фінансового сектору, що реалізується в Україні на тому або іншому етапі розвитку економіки. Подальші дослідження з цієї проблематики пов'язані з побудовою ін- ституційної моделі, яка визначає конфігурацію інтересів і дає можливість виробити механізми взаємодії, що забезпечуватимуть реалізацію інтересів учасників фінансової діяльності.

Проаналізуємо фінанси домогосподарств з інших позицій. Суттєві зміни у системі економічних відносин, що відбулися в Україні у зв'язку з переходом на ринкові засади господарювання, докорінно змінили найважливіші аспекти життєдіяльності вітчизняних домогосподарств. Зростання економічної активності і самостійності домашніх господарств у сучасних умовах разом із посиленням відповідальності за прийняті ними рішення спонукає вчених по-новаторськи підходити до дослідження глибинних основ економічної науки та її специфічної сфери - теорії фінансів.

Фінансисти радянської доби досліджували економічні та фінансові відносини у суспільстві, не беручи до уваги реальних носіїв цих відносин - людей. Людина розглядалася не як економічний суб'єкт, що приймає конкретні фінансово-економічні рішення, а як пасивний носій тієї чи іншої соціальної ролі. Кардинальні перетворення, що відбуваються в Україні і характеризуються докорінною зміною ролі людини у суспільстві, суттєво розширили “людський” аспект фінансової науки і практики, зумовили необхідність перегляду всіх теоретичних уявлень про людину як громадянина, платника податків, отримувача суспільних благ та основної мети існування держави. Розуміння перебігу цих процесів зумовлює необхідність виділення в окрему сферу фінансової системи фінансів домогосподарств, що пояснюється їх всезростаючою роллю й вагомим значенням в умовах демократичних і ринкових трансформацій.

У зарубіжній і вітчизняній науковій літературі для характеристики фінансів домогосподарств використовують терміни “фінанси домогосподарств”, “фінанси населення”, “фінанси громадян”, “фінанси фізичних осіб”, “сімейні (родинні) фінанси”, “фінанси споживчого сектору”, “особисті фінанси”, “персональні фінанси”.

Оскільки на обсяги, структуру і мотиви формування доходів і витрат окремого індивіда впливає не лише величина його особистого багатства, але й сумарна величина сукупного багатства домогосподарства, в якому він перебуває, а також родинні, морально-етичні та культурно- освітні традиції і звичаї, що домінують у відносинах між його членами, використання терміна “фінанси домогосподарств” є цілком обґрунтованим і доцільним.

Безумовно, особисті фінанси і фінанси домогосподарств тісно пов'язані між собою. Проте особисті фінанси - це складова фінансів домогосподарств. І хоча для сучасних умов характерна персоніфікація фінансових відносин на рівні окремих індивідів (скажімо, сплата податків, відкриття банківського рахунка, отримання кредиту), що зумовлено передусім загальноприйнятими правилами та процедурами укладання договорів, все ж таки в Україні окремі фінансові інструменти державного регулювання побудовані саме на основі оцінки сукупного доходу всіх членів домашнього господарства. Зокрема, з урахуванням дохідно-майнового стану членів сім'ї (домогосподарства) здійснюється призначення окремих видів державної соціальної допомоги та субсидій на оплату житлово-комунальних послуг, а також надання пільг при задоволенні потреб сім'ї (домогосподарства) у послугах комунального або відомчого житлового фонду. До того ж, з урахуванням кількості неповнолітніх дітей у сім'ї, при оподаткуванні доходів фізичних осіб в Україні окремим категоріям платників податку надається податкова соціальна пільга[80].

В Україні окремі фінансові аспекти функціонування вітчизняних домогосподарств (формування і використання заощаджень, проблематика соціального захисту українських громадян, оподаткування доходів фізичних осіб тощо) були і продовжують залишатися об'єктом активних наукових досліджень багатьох учених-економістів. Водночас сфера фінансів домашніх господарств в Україні ще недостатньо досліджена, адже й дотепер немає комплексних розробок концептуально-теоретичних і практичних аспектів фінансів домогосподарств та обґрунтування їх специфічної ролі у фінансовій системі України.

Уявлення про фінанси та зміст фінансових відносин як у вітчизняній, так і в зарубіжній фінансовій науці з плином часу постійно змінювалися. А українські вчені й до сьогодні не мають єдиної точки зору з приводу визначення сутності та змісту цієї важливої економічної категорії. Проблематичним залишається й окреслення чітких меж фінансової сфери, тому ретроспективний аналіз наукових поглядів дослідників фінансів радянської і пострадянської доби надасть можливість виокремити кілька основних підходів до визначення ролі фінансів домогосподарств у фінансовій системі України.

Насамперед слід зазначити, що погляди теоретиків радянського і пострадянського періодів щодо сфери виникнення фінансових відносин були об'єднані у дві основні концепції: розподільну і відтворювальну. Прихильники розподільної концепції вважають, що сферою виникнення фінансових відносин є друга стадія процесу суспільного відтворення, на якій відбувається розподіл вартості створеного суспільного продукту за цільовим призначенням і суб'єктами господарювання, кожен з яких намагається отримати свою частку у новоствореному продукті, тому важливою ознакою фінансів як економічної категорії є розподільний характер фінансових відносин[81].

Дослідники, які дотримуються відтворювальної концепції, розглядають фінанси як категорію всього процесу відтворення і зараховують до неї сукупність грошових відносин, які виникають на всіх стадіях відтво- рювального циклу[82].

Крім розподільної та відтворювальної концепцій, у фінансовій науці сформувалося також два основних теоретичних напрями, що пояснювали економічну природу фінансів: фондова теорія, яка превалювала у радянській фінансовій науці і є досить поширеною як у світі, так і на пострадянському просторі; і теорія фінансових потоків, більш характерна для сучасних дослідників змісту та сутності фінансів.

Представники фондової теорії, які трактують фінанси як “економічні відносини, пов'язані з формуванням, розподілом і використанням централізованих і децентралізованих фондів грошових коштів для виконання функцій та завдань господарюючих суб'єктів, а також будь- якої фізичної особи й суспільства загалом”[83], найхарактернішою ознакою фінансів вважають процес формування і використання фондів грошових коштів. І це абсолютно вірно, якщо під фінансами розуміти передусім державні фінанси, адже саме на макрорівні фондовий характер фінансових відносин має яскраво виражені особливості (держава для забезпечення належного виконання своїх функцій формує і використовує відповідні фонди грошових коштів: бюджети різних рівнів, позабюджетні цільові фонди). Проте такий підхід дещо обмежує розуміння сутності фінансів загалом, адже на мікрорівні рух грошових потоків може як опосередковуватися фондами (наприклад, фінансування суб'єктом господарювання інноваційного розвитку за рахунок коштів фонду розвитку виробництва), так і не опосередковуватися ними (сплата податків до бюджету та державних цільових фондів). Більше того, вітчизняне фінансове законодавство не вимагає від суб'єктів господарювання обов'язкового формування фондів, хоча і не забороняє його. Зважаючи на це, варто погодитися із твердженням В. М. Опаріна про те, що “з позицій прагматичної сторони здійснення фінансової діяльності обмеження фінансів виключно процесами формування і використання фондів грошових коштів є необгрунтованим і відірваним від реалій фінансової справи”[84].

Згідно з потоковою теорією, фінанси є сукупністю грошових потоків, що опосередковують відносини між різними суб'єктами з приводу формування, обміну, розподілу й перерозподілу вартості створеного валового внутрішнього продукту. “Головною ознакою, що визначає сутність та форму функціонування фінансів, є рух грошових потоків, у якому відображаються і фінансові відносини, і фінансова діяльність. Саме вони є тією універсальною властивістю, що поєднує всі аспекти функціонування фінансів та сфери фінансової системи”[85], - переконаний В. М. Опарін.

Необхідно зазначити, що погляди більшості пострадянських фінан- систів-теоретиків практично не відрізняються від поглядів їхніх попередників, які характеризували фінанси як сукупність економічних (частіше грошових) відносин, що відображають процеси розподілу і перерозподілу сукупного суспільного продукту (згідно з методологією радянської статистики) й опосередковують формування та використання централізованих і децентралізованих грошових фондів. Деякі вчені пов'язували ці відносини безпосередньо з рухом грошових коштів, а в окремих випадках наголошувалося на їх двоїстому характері: змістовому наповненні та матеріальному втіленні. При цьому в теорії фінансів переважало трактування фінансів саме як державних, і лише нечисленні автори намагалися розмежовувати фінанси на макро- і мікрорівнях.

Звужене трактування фінансів лише як державних є наслідком епохи централізованого планування в умовах тоталітарної держави. Коли, наприклад, обсяг доходів населення визначався “зверху’, до того ж на досить невисокому рівні, природним було заперечувати існування фінансів населення, доходи якого у той час витрачалися на задоволення найнеоб- хідніших потреб, пов'язаних із забезпеченням фізичного існування. Фінансові ж відносини передбачають, що економічні суб'єкти можуть самі виражати свої інтереси, розподіляти належні їм доходи і формувати відповідним чином фінансові потоки.

Відтак, різнобічне і широке трактування фінансів сучасною економічною наукою (з певною орієнтацією на окремі сфери і ланки фінансової системи) можна пояснити тим, що фінанси є доволі динамічним і багатогранним явищем, а тому досить складно в одному визначенні охарактеризувати всі його сутнісні ознаки, форми прояву та специфіку функціонування. До того ж сфера впливу фінансів є значно ширшою, ніж суто економічні відносини, адже вони впливають і на політику, і на культуру, і на науку, і на приватне життя громадян.

Варто зауважити, що наявні суперечності у визначенні наукового терміна “фінанси”, їх плюралізм, багатоваріантність трактувань, диференціація і протилежність значень певною мірою слугують джерелом подальшого розвитку як фінансової науки зокрема, так і суспільства загалом.

Відсутність серед сучасних вітчизняних дослідників єдиного підходу до трактування сутності фінансів є основною причиною дискусій і з приводу визначення сфери розповсюдження фінансових відносин. Одна з таких дискусій виникла з приводу можливості виокремлення фінансів домогосподарств як самостійного об'єкта дослідження фінансової науки.

Так, учений-економіст Б. М. Сабанті[86] стверджує, що фінанси домашніх господарств не є самостійною категорією фінансової науки і не можуть бути віднесені до елементів фінансової системи, адже, по-перше, “в кожній системі повинна бути управлінська складова”[87]; по-друге, “наука не може виробити ні спеціальних законів, ні систем управління процесом утворення доходів сім'ї, розмірами доходу і тим більше рекомендацій щодо управління і структури витрат”[88]. Категорично не погоджуємося з автором, оскільки вважаємо, що управлінська складова у фінансово-господарській діяльності домогосподарств наявна (зокрема, при формуванні сімейного бюджету, управлінні інвестиційним портфелем тощо). І хоча фінансові відносини домогосподарств справді найменш регламентовані спеціальними методиками й рекомендаціями, вони все ж таки регулюються відповідними законами (наприклад, Законом України “Про державні соціальні стандарти та державні соціальні гарантії” від 05.10.2000 № 2017-ІІІ, Податковим кодексом України від 02.12.2010 № 2755-VI тощо).

Відправною точкою при дослідженні фінансів домогосподарств повинна слугувати відповідь на питання про оптимальне співвідношення та співіснування людини, суспільства, держави і ринкової економіки в сучасному світі. Причому саме людина має перебувати в епіцентрі всіх економічних процесів, спрямованих на якнайповніше задоволення її потреб. Лише така постановка питання сприятиме подальшому прогресу українського суспільства загалом та його економічної складової зокрема (це, до речі, підтверджує і досвід найрозвинутіших країн світу).

З. Боді та Р Мертон вказують на те, що фінансова теорія заснована на доктрині, згідно з якою головною функцією фінансової системи є задоволення потреб людей, включаючи основні потреби в їжі, одязі та житлі. Будь-які суб'єкти економічної діяльності (підприємства, фірми, органи державної влади всіх рівнів) існують для того, щоб сприяти виконанню цієї основної функції[89].

Формування сукупних доходів домогосподарств здійснюється не лише за рахунок доходів від індивідуальної трудової діяльності, але й доходів від власності, соціальних трансфертів тощо.

Незважаючи на розмаїття визначень поняття “фінанси домогосподарств” у сучасній науковій літературі, можна стверджувати, що основним принципом формування фінансів домашніх господарств є їхня спрямованість на задоволення потреб як усього домогосподарства загалом, так і особистих потреб кожного члена зокрема (причому забезпечення задоволення потреб усіх членів сім'ї, як правило, домінує над індивідуальними потребами кожного). А головним завданням фінансів домогосподарства є підтримання добробуту сім'ї на сталому рівні або ж його зростання, що передбачає не лише збереження або збільшення існуючого рівня доходів і “самострахування” майнової забезпеченості, але й формування якісних характеристик споживання.

Отже, за своєю сутністю фінанси домогосподарств є сукупністю економічних відносин, у які вступають домогосподарства та їхні окремі учасники з приводу формування, розподілу і використання фондів грошових коштів. У процесі економічної діяльності домогосподарство формує відповідні грошові фонди, необхідні для досягнення певних цілей, або бере участь у процесі формування, розподілу й використання грошових фондів держави, створюваних нею з метою забезпечення суспільних потреб.

Грошовий потік характеризує ступінь фінансової стійкості домогосподарства та його фінансовий потенціал. Внутрішніми грошовими потоками домогосподарства є потоки, які виникають між його учасниками з приводу формування сімейних грошових фондів, що мають різне цільове призначення (підтримання рівня поточного споживання; інвестування в матеріальні активи; заощадження грошових коштів для оплати послуг установ освіти, охорони здоров'я, культури; інвестування у фінансові активи: цінні папери, банківські вклади, валюту, золото). Система зовнішніх грошових потоків домогосподарства включає рух грошових коштів між домогосподарством та іншими домашніми господарствами у зв'язку з формуванням і використанням спільних грошових фондів; між домогосподарством і підприємствами, які є роботодавцями стосовно учасників домашніх господарств, з метою розподілу частини виробленого валового внутрішнього продукту в його вартісній формі; між домо- господарством і комерційними банками для залучення домашніми господарствами різноманітних кредитів, їх погашення, а також розміщення тимчасово вільних грошових коштів домогосподарств на банківських рахунках; між домогосподарством і страховими організаціями з приводу формування і використання різних страхових фондів; між домогос- подарством і державою для формування та використання бюджетних і позабюджетних фондів. Важливою умовою успішного господарювання домашніх господарств у сучасних умовах є синхронізація, тобто узгодженість у часі вхідних і вихідних грошових потоків, що забезпечує належне виконання зобов'язань кожного суб'єкта розподільних відносин та його загальну платоспроможність.

Зв'язок і взаємодія між фондами забезпечуються за допомогою грошових потоків. Відтак, фонди грошових коштів (статика фінансів) і грошові потоки (їх динаміка, перетворення) завжди функціонують в органічній єдності і взаємозв'язку. Надмірне їх відособлення або ж абсолютизація можуть призвести до формування помилкових концепцій і доктрин у теорії, а на практиці - до негативних наслідків.

Основними джерелами доходів населення, за даними Статистичного щорічника України, є заробітна плата, дохід від підприємницької діяльності, доходи від власності і соціальні трансферти (табл. 2.15).

Департамент обстежень домогосподарств Державної служби статистики України при характеристиці загальної величини доходів домогосподарств використовує поняття “сукупних ресурсів” (табл. 2.16), що є цілком логічним і мотивованим, адже заощадження домогосподарств (скажімо, неорганізовані заощадження у вигляді готівки, яка зберігається у населення) не є надходженнями за певний період часу (тобто доходами), а лише відображають ресурсний потенціал домашнього господарства, формуючи його багатство.

Таблиця 2.15

Зміни структури доходів населення України

Складено за матеріалами Статистичного щорічника України.

| Доходи | 2009 | 2010 | 2011 | 2012 | ||||

| млн грн | % | млн грн | % | млн грн | % | млн грн | % | |

| Заробітна плата | 376 088 | 41,89 | 459 153 | 41,70 | 521 066 | 41,65 | 593 213 | 42,15 |

| Прибуток та змішаний дохід | 131 288 | 14,63 | 161 214 | 14,64 | 198 512 | 15,87 | 212 420 | 15,09 |

| Доходи від власності (одержані) | 34 868 | 3,89 | 56 958 | 5,18 | 68 059 | 5,44 | 74 620 | 5,31 |

| Соціальні допомоги та інші одержані поточні трансферти | 355 425 | 39,59 | 423 690 | 38,48 | 463 368 | 37,04 | 526 944 | 37,45 |

| Усього | 897 669 | 100,00 | 1 101 015 | 100,00 | 1 251 005 | 100,00 | bgcolor=white>1 407 197100,00 | |

Таблиця 2.16

Зміни структури сукупних ресурсів домогосподарств України, %

| Показники | 2009 | 2010 | 2011 | 2012 |

| Грошові доходи | 88,5 | 90,1 | 89,9 | 91,6 |

| у тому числі: | ||||

| - оплата праці | 47,9 | 47,9 | 49,3 | 50,9 |

| - доходи від підприємницької діяльності і самозайнятості | 5,1 | 6,2 | 4,6 | 4,1 |

| - доходи від продажу сільськогосподарської продукції | 2,9 | 3,4 | 3,2 | 2,9 |

| - соціальні трансферти, надані готівкою | 26,0 | 25,9 | 25,5 | 27,1 |

| - грошова допомога від родичів та інші грошові доходи | 6,6 | 6,7 | 7,3 | 6,6 |

| Вартість спожитої продукції від особистого підсобного господарства | 4,6 | 4,8 | 4,5 | 3,6 |

| Пільги і субсидії безготівкові | 1,2 | 1,0 | 1,1 | 1,0 |

| Інші надходження | 5,7 | 4,1 | 4,5 | 3,8 |

| Сукупні ресурси | 100,0 | 100,0 | 100,0 | 100,0 |

Складено за матеріалами статистичного збірника “Витрати і ресурси домогосподарств України”.

Таблиця 2.17

Зміни структури витрат населення України

| Витрати | 2009 | 2010 | 2011 | 2012 | ||||

| млн грн | % | млн грн | % | млн грн | % | млн грн | % | |

| Придбання товарів та послуг | 712679 | 79,40 | 838 220 | 76,13 | 1 024 249 | 81,89 | 1 179 071 | 83,79 |

| Доходи від власності (сплачені) | 36 496 | 4,06 | 30 182 | 2,74 | 29 053 | 2,32 | 28 017 | 1,99 |

| Поточні податки на доходи, майно та інші сплачені поточні трансферти | 66 028 | 7,35 | 76 255 | 6,93 | 83 778 | 6,68 | 95 549 | 6,79 |

| Нагромадження нефінансових активів | 11 678 | 1,31 | 23 054 | 2,09 | 30 856 | 2,47 | 18 525 | 1,32 |

| Приріст фінансових активів | 70 788 | 7,88 | 133 304 | 12,11 | 83 069 | 6,64 | 86 035 | 6,11 |

| Усього | 897 669 | 100,00 | 1 101 015 | 100,00 | 1 251 005 | 100,00 | 1 407 197 | 100,00 |

Складено за матеріалами Статистичного щорічника України.

Основними видами витрат населення в Україні є витрати на придбання продовольчих і непродовольчих товарів, оплату різноманітних послуг, сплату податків, приріст фінансових та нагромадження нефінансових активів (табл. 2.17).

Департамент обстежень домогосподарств Державної служби статистики України всі сукупні витрати домогосподарств поділяє на споживчі і неспоживчі (табл. 2.18).

Доволі часто суперечності між носіями фінансових відносин свідчать про вихід фінансових проблем назовні (наприклад, у сферу політики). Загострення фінансових суперечностей, що виникають на стадії розподілу і перерозподілу між домашніми господарствами, підприємствами та державою, може призвести як до розпаду сім'ї, банкрутства підприємства, так і до соціальних потрясінь у суспільстві загалом.

Стосовно фінансів домашніх господарств слід зазначити, що фінансові суперечності виникають не лише у відносинах з державою (при сплаті податків до бюджету) чи підприємствами (скажімо, при виплаті дивідендів чи відсотків за цінними паперами), але й всередині домашнього господарства при розподілі його недостатніх фінансових ресурсів на задоволення практично необмежених потреб його членів.

Таблиця 2.18

Зміни структури сукупних витрат домогосподарств України, %

| Показники | 2009 | 2010 | 2011 | 2012 |

| Споживчі витрати | 87,8 | 90,0 | 90,2 | 90,9 |

| - продукти харчування | 50,0 | 51,6 | 51,3 | 50,2 |

| - алкогольні напої, тютюнові вироби | 3,2 | 3,3 | 3,4 | 3,5 |

| - одяг і взуття | 5,6 | 6,1 | 5,8 | 6,1 |

| - комунальні платежі | 9,4 | 9,3 | 9,6 | 9,9 |

| - предмети домашнього вжитку | 2,3 | 2,4 | 2,2 | 2,3 |

| - охорона здоров'я | 3,1 | 3,1 | 3,1 | 3,4 |

| - транспорт | 3,8 | 3,7 | 4,0 | 4,3 |

| - зв'язок | 2,5 | 2,7 | 2,6 | 2,8 |

| - відпочинок і культура | 1,8 | 1,8 | 2,0 | 2,0 |

| - освіта | 1,3 | 1,3 | 1,3 | 1,3 |

| - ресторани та готелі | 2,5 | 2,4 | 2,5 | bgcolor=white>2,5|

| - інші товари і послуги | 2,3 | 2,3 | 2,4 | 2,6 |

| Неспоживчі витрати | 12,2 | 10,0 | 9,8 | 9,1 |

| Сукупні витрати | 100,0 | 100,0 | 100,0 | 100,0 |

Складено за матеріалами статистичного збірника “Витрати і ресурси домогосподарств України”.

На рівні домашнього господарства неминучою є суперечність між споживанням і заощадженням. Адже відомо, що заощадження (інвестиції) сприяють зростанню доходів у майбутньому, проте не всі члени до- могосподарства можуть погоджуватися з поточними обмеженнями споживання заради майбутнього благополуччя.

Відсутність довіри громадян до більшості фінансових інститутів не лише негативно позначається на фінансовому становищі домогосподар- ства у вигляді втраченої вигоди, але й негативно впливає на економіку країни загалом. Ситуація ускладнюється ще й тією обставиною, що обґрунтування конкретних рекомендацій щодо стимулювання заощаджень домогосподарств ускладнене через відсутність інформації стосовно механізмів фінансової поведінки населення в сучасних умовах.

Більшість учених схиляються до думки, що фінансам домогосподарств властиві такі основні функції: розподільна, контрольна, регулююча та інвестиційна. У більш загальному вигляді ці функції відповідають двом стратегічним завданням: забезпеченню життєвих потреб домогосподар- ства і розподілу отриманих благ.

У країнах з розвинутою ринковою економікою важливою функцією фінансів домогосподарств є інвестиційна, яка зумовлена тим, що домогосподарства виступають одним із важливих постачальників фінансових ресурсів для економіки, де чверть національних заощаджень формується саме за рахунок заощаджень громадян. Доволі часто інвестиційну функцію домогосподарств пов'язують лише з частиною доходів, що капіталізуються, тобто частиною коштів, які домогосподарства вкладають у різноманітні фінансові інститути та реальне виробництво. Проте такий підхід є дещо однобічним, адже збільшення частки споживання насправді сприяє зростанню доходів підприємств і, відповідно, збільшенню інвестицій в економіку.

Слід зазначити, що специфіка фінансів домашніх господарств полягає в тому, що саме ця сфера фінансових відносин найменш регламентована державою. Дійсно, процес створення і використання централізованих грошових фондів (таких, наприклад, як державний бюджет чи державні позабюджетні фонди) перебуває під жорстким державним контролем. Окремі сторони процесу формування грошових фондів підприємства також регулюються державою (наприклад, встановлення вимоги щодо величини мінімального розміру статутного капіталу, зміна правил оподаткування тощо). А домогосподарства самостійно приймають рішення стосовно джерел формування своїх доходів, необхідності і способів утворення грошових фондів, їх величини і цільового призначення, часу використання створених фондів тощо. Можна стверджувати, що в умовах ринкової економіки держава майже не застосовує інструментів прямого (адміністративного) впливу на фінансові відносини домогосподарств. Водночас держава здатна опосередковано впливати на ці процеси, використовуючи різноманітні фінансові інструменти (податки, соціальні трансферти тощо).

Безумовно, визначення ролі та місця фінансів домогосподарств у фінансовій системі України залежить від розуміння сутності та структури фінансової системи загалом і того змісту, який кожен дослідник вкладає у такі базові категорії і поняття, як фінанси, фінансові відносини, фінансові ресурси тощо.

Ідентифікуючи фінанси домогосподарств як важливу сферу фінансової системи України, за основу класифікаційного поділу було взято відповідну сукупність, специфіку та рівень фінансових відносин між найважливішими суб'єктами економічної діяльності: домогосподар- ствами, суб'єктами господарювання та державою. Відмінності між державними фінансами, фінансами суб'єктів господарювання та фінансами домогосподарств полягають передусім у складі та структурі їхніх доходів і витрат, у методах формування доходів і здійснення (фінансування) витрат, у характері регламентації та рівні усуспільнення (індивідуалізації) цих процесів, а також у специфіці прийняття управлінських рішень у кожній зі сфер фінансових відносин.

Виокремивши фінанси домогосподарств як важливу сферу фінансової системи (поряд зі сферами фінансів суб'єктів господарювання та державних фінансів), авторський колектив свідомо уникав її поділу на дві підсистеми: централізовані і децентралізовані фінанси. Адже з упевненістю можна сказати, що така класифікація є прямим наслідком командно-адміністративної системи господарювання, коли у суспільстві існував єдиний центр прийняття рішень (у тому числі і фінансових), а все, що виявлялося поза “центром”, розглядалося як другорядне і додаткове. Варто зазначити, що в умовах ринку всі суб'єкти господарювання є самостійними “центрами” прийняття фінансових рішень. Відтак, трактувати їх як щось “децентралізоване” некоректно.

Принагідно слід зазначити, що у працях науковців, які досліджують економічну діяльність домогосподарств, інколи терміни “фінанси домо- господарства”, “фінанси сім'ї”, “фінанси населення”, “персональні фінанси” вживаються як синоніми, що не є правомірним. Адже ототожнення фінансів домогосподарств з фінансами сім'ї можливе лише у випадку, коли домогосподарство представлене однією сім'єю, яка самостійно формує власну фінансову політику щодо управління сімейним бюджетом. Якщо ж домогосподарство є розширеним (тобто коли до складу до- могосподарства входить кілька сімей, кожна з яких, незалежно від ступеня спорідненості, формує власний бюджет), то ототожнювати фінанси домогосподарства і фінанси сім'ї некоректно. У випадку, коли домо- господарство представлене однією людиною, особисті фінанси ототожнюються з фінансами домогосподарства.

Формуванням фінансів домогосподарств, з одного боку, завершується цикл перерозподілу заново створеної вартості, а з другого - починається черговий відтворювальний цикл. Саме на цій підставі фінанси домашніх господарств слід вважати первинним елементом фінансової системи.

Сукупність домогосподарств становить основу для існування та розвитку сучасної держави. Якщо домогосподарства виступають проти існування такої держави, то рано чи пізно держава буде зруйнована, а на її місці з'явиться нова.

Подолання негативних тенденцій у галузі фінансів домогосподарств повинно здійснюватися у напрямі підвищення їх ефективності, основними критеріями якої мають бути:

- підвищення рівня життя населення за рахунок стійкого зростання доходів від трудової діяльності (заробітна плата, підприємницький дохід, доходи від самозайнятості) та доходів від власності, що можливо лише за умов зниження темпів інфляції;

- посилення ролі фінансів домашніх господарств в інвестиційному процесі, який, з одного боку, є фактором макроекономічної стабільності, а з другого - перетворює особисті заощадження у важливе джерело майбутніх доходів громадян.

Незважаючи на певні проблеми, які характерні для сучасних економічних реалій, слід наголосити, що фінанси домогосподарств відіграватимуть важливу роль у фінансовій системі України і здійснюватимуть активний вплив на розвиток вітчизняної економіки.

Оцінка фінансових запасів і потоків сектору домашніх господарств

Для оцінювання фінансових запасів і потоків домашніх господарств необхідно ідентифікувати сторони, котрі мають вимоги щодо економічної вартості, втіленої в запасах або яка змінена потоками.

Запаси, взагалі, вимірюють економічну вартість на певний момент часу, а потоки - зміни в економічній вартості за певний період часу.

Запаси повинні реєструватися в балансі активів і пасивів та пов'язаних з ним таблицях, а потоки - у всіх інших рахунках і таблицях системи національних рахунків (СНР)[90]. На жаль, в Україні ще не будують баланс активів і пасивів та пов'язаних з ним таблиць для сектору домашніх господарств.

Рахунки потоків у повній послідовності рахунків для сектору домашніх господарств України включають поточні рахунки, які пов'язані з виробництвом, доходами і використанням доходів, і рахунки нагромадження, які показують усі зміни між двома балансами активів і пасивів.

Для того, щоб створити систему, яка є повною і внутрішньо узгодженою, всі зміни в економічній вартості між запасами на два моменти часу повинні бути враховані в потоках. Необхідно визначити, що розуміється під запасами і потоками і розробити правила реєстрації змін в економічній вартості в рамках системи національних рахунків. Ці правила повинні забезпечити внутрішню узгодженість СНР відносно вартості, часу реєстрації і класифікації запасів і потоків.

Можливості СНР як аналітичного інструменту виникають з її здатності простежувати зв'язки між численними і різними економічними подіями і процесами шляхом вимірювання їх за допомогою єдиної рахункової одиниці.

СНР не ставить за мету визначити корисність потоків і запасів, які в ній відображаються. Вона вимірює поточну ринкову вартість операцій, відображених у рахунках в грошовій формі, тобто вартість, за якою товари, послуги, праця й активи фактично обмінюються або можуть бути обміняні на гроші.

Запаси в СНР - це наявність активів або зобов'язань на той або інший момент часу. Запаси пов'язані з потоками: вони є результатом нагромадження від попередніх операцій та інших потоків і змінюються внаслідок операцій та інших потоків в цьому періоді. Це результат безперервних поповнень запасів і вилучень з них та певних змін в обсязі або вартості, що відбуваються протягом періоду, коли такий актив або зобов'язання знаходяться в запасах.

Актив у СНР - це нагромаджений запас вартості, що приносить економічну вигоду або ряд економічних вигід економічному власникові активу внаслідок володіння ним або використання його протягом певного періоду часу. Активи можуть бути фінансовими і нефінансовими. Для більшості фінансових активів існують кореспондуючі (фінансові) зобов'язання.

Зобов’язання виникає, коли одна одиниця (дебітор) зобов'язується за певних обставин провести платіж або низку платежів іншій одиниці (кредиторові).

Економічні потоки в СНР відображають створення, трансформацію, обмін, трансферт або зникнення економічної вартості. Вони припускають зміни в обсязі, структурі або вартості активів і зобов'язань інститу- ційної одиниці. Відображаючи різноманітність в економіці, економічні потоки мають конкретний вигляд, такий як оплата праці, податки, відсотки, потоки капіталу тощо, що відображають способи, за допомогою яких відбуваються зміни в активах і зобов'язаннях інституційної одиниці.

Економічні потоки складаються з операцій та інших потоків.

Операція в СНР - це економічний потік, що є взаємодією між інсти- туційними одиницями за взаємною згодою або дією в межах однієї ін- ституційної одиниці, котру, з аналітичної точки зору, доцільно розглядати як операцію з урахуванням того, що одиниця функціонує в двох різних якостях. На вартість активу або зобов'язання можуть впливати економічні потоки, які не є операціями. Такі потоки визначаються в СНР як інші потоки.

Інші потоки - це зміни у вартості активів і зобов'язань, які не є результатами операцій. Ними можуть бути втрати в результаті стихійних лих, а також зміни у вартості активів і зобов'язань через зміни цін. Коли домогосподарства ухвалюють рішення про споживання або нагромадження, вони повинні зробити припущення про відносні переваги вигід, втілених у товарах і послугах в поточному періоді, порівняно з втіленням цих вигід у пізніші періоди. Таким чином, усі види економічної діяльності пов'язані як з отриманням вигід, так і з певними ризиками. Перенесення вигід від одного періоду до іншого припускає також перенесення ризиків.

Домогосподарство може вибрати меншу, але більш визначену вигоду в майбутньому, а не вигоду, яка може бути більшою, але менш визначеною. Особливо цікавим є випадок, коли домогосподарство може обміняти вигоди і ризики, пов'язані з виробництвом, на вигоди і ризики, пов'язані з фінансовими активами й зобов'язаннями.

Економічний власник фінансових активів і зобов'язань - це інститу- ційна одиниця (наприклад, домогосподарство), яка має право пред'являти вимоги на отримання економічних вигід, пов'язаних з використанням згаданих об'єктів у ході економічної діяльності в умовах відповідних ризиків. У кожного об'єкта є як юридичний, так і економічний власник, хоча у багатьох випадках економічний і юридичний власник об'єкта той самий. У тих випадках, коли власники різні, юридичний власник передає відповідальність за ризики, пов'язані з використанням об'єкта в економічній діяльності, економічному власникові разом із вигодами. В обмін юридичний власник приймає інший набір ризиків вигід від економічного власника.

Вигоди, пов'язані з фінансовими активами і зобов'язаннями, рідко передаються від юридичного власника економічному власникові абсолютно в тій же формі. Зазвичай, вони трансформуються в нові форми фінансових активів і зобов'язань завдяки посередницькій діяльності фінансової установи, яка приймає деякі ризики і вигоди, передаючи їх сальдо іншим одиницям.

У СНР не існує нефінансових зобов'язань, тому термін “зобов'язання” завжди визначається як зобов'язання, котре за характером є фінансовим.

Зобов'язання виникає, коли одна одиниця (дебітор) зобов'язується за певних обставин провести платіж або ряд платежів іншій одиниці (кредиторові). Найпоширеніша обставина, за якої виникає зобов'язання, - це контракт, що юридично визначає терміни й умови платежів, котрі повинні бути проведені. Таке зобов'язання відповідно до контракту є безумовним.

Крім того, зобов'язання може виникнути не у зв'язку з контрактом, а тому, що воно існує тривалий час і його нелегко оспорити чи спростувати. У таких випадках кредитор має законну підставу чекати платіж, незважаючи на відсутність контракту. Такі зобов'язання називаються в СНР конструктивними зобов'язаннями.

Коли наявний будь-який з цих видів зобов'язань, є кореспондуюча фінансова вимога кредитора до дебітора.

Фінансова вимога - це платіж або ряд платежів, які підлягають виплаті кредиторові дебітором відповідно до умов зобов'язання. Зобов'язання, як і фінансові вимоги, є безумовними. Крім того, може існувати фінансова вимога, яка дає право кредиторові вимагати платіж у дебітора, але якщо платіж дебітора є безумовним, якщо він вимагався, то сама вимога є дискреційною для кредитора (тобто висувається на його розсуд).

Фінансові активи домогосподарств включають усі фінансові вимоги, такі як готівка, ощадні рахунки, акції, облігації тощо. Акції розглядаються в СНР як фінансові активи, незважаючи на те, що фінансові вимоги їх утримувачів до корпорацій не є фіксованими або заздалегідь встановленими грошовими величинами.

Фінансові активи і зобов'язання виникають, якщо одна одиниця приймає зобов'язання провести платіж іншій одиниці. Вони припиняють існування, коли більше немає зобов'язання однієї одиниці провести платежі іншим одиницям. Це може бути наслідком того, що термін угоди, відповідно до якої визначено зобов'язання, закінчився або з інших причин.

Оцінити запаси необхідно за цінами їх поточного придбання або за витратами на їх виробництво з поправкою на зміни, дії з товарами за період з моменту їх придбання. Ці зміни включають споживання основного капіталу, часткове виснаження, вичерпання, деградацію, непередбачений знос, втрати надзвичайного характеру або інші непередбачені події. Такий самий метод може бути застосований для оцінювання негрошо- вих потоків та наявних активів.

Запаси або потоки, що виникають у зв'язку з використанням активів, можуть бути оцінені за дисконтованою справжньою вартістю очікуваних майбутніх доходів. Щодо деяких фінансових активів, зокрема тих, номінальна вартість яких застосовна до певного моменту в майбутньому, справжня ринкова вартість може бути отримана шляхом дисконтування номінальної вартості за допомогою ринкової ставки відсотка. Якщо є змога надійно оцінити потік майбутніх доходів від використання активу, а також підібрати відповідну ставку дисконтування, то це дає змогу оцінити справжню вартість активу. Зважаючи на можливу складність виявлення потоку майбутніх доходів з достатньо високим ступенем визначеності і необхідність припущення щодо термінів служби активів і чинника дисконтування, варто розглянути інші можливі джерела оцінювання перед застосуванням такого методу (до цього необхідно провести тест на чутливість прийнятих припущень). Насправді метод, який у більшості випадків використовується для оцінювання споживання основного капіталу і його запасу, пов'язує потік майбутніх доходів зі зменшенням вартості основного капіталу в процесі застосування у виробництві.

Хоча метод отримання чистої справжньої вартості залежить від прогнозу майбутніх потоків доходів і ставки дисконтування, він теоретично обґрунтований, що можна перевірити стосовно інших фінансових активів.

Надання активів, послуг, праці або капіталу в обмін на іноземну валюту в СНР відбувається за фактичною вартістю обмінної операції, узгодженої між двома сторонами операції. Потоки і запаси в іноземній валюті конвертуються в національну валюту за середнім курсом, наявним на момент їх реєстрації в рахунках, тобто тоді, коли відбувається операція або здійснюються інші потоки, або на момент, до якого відноситься баланс активів і пасивів. Для того, щоб виключити елемент оплати послуги обмінної операції, повинна бути використана середня величина між курсом купівлі й продажу валюти.

Аналіз динаміки структури фінансових активів домогосподарств України за 2003-2011 рр. підтвердив існування такої тенденції: приріст фінансових активів відбувався переважно за рахунок приросту грошових вкладів і заощаджень у цінних паперах (за винятком 2009 р.). При цьому слід зазначити суттєве збільшення показника “заощадження в іноземній валюті”, починаючи з 2006 р., що свідчить про зростання недовіри з боку населення до національної валюти як засобу заощадження.

Також було проаналізовано динаміку співвідношення показників нагромадження нефінансових активів та приросту фінансових активів домогосподарств України, зокрема, за 2003-2011 рр. (рис. 2.23).

Графіки на рисунку свідчать про те, що придбання фінансових активів стало для домогосподарств менш ризиковим і більш прибутковим.

Для визначення структури придбаних домогосподарствами фінансових активів скористаємося фінансовим рахунком для сектору домогосподарств (табл. 2.19).

Наведені дані дають змогу стверджувати, що на сучасному етапі домашні господарства надають перевагу фінансовим активам у грошовій формі - у вигляді готівкових грошей і депозитів. Суттєву частку становлять нові види дебіторської заборгованості, а також акції та інші форми участі в капіталі. Досить незначна частка вкладень в інші цінні папери (наближається до нуля).

Рис. 2.23. Динаміка показників нагромадження нефінансових активів та приросту фінансових активів домогосподарств України

Складено за даними Державної служби статистики України.

Таблиця 2.19

Структура чистого придбання фінансових активів домогосподарствами у фактичних цінах, %

| Види активів | 2010 | 2011 |

| Придбані фінансові активи, усього | 100,0 | 100,0 |

| у тому числі: | ||

| готівкові гроші та депозити | 84,3 | 93,4 |

| цінні папери, крім акцій | 0,1 | 0,3 |

| акції та інші види участі в капіталі | 3,8 | 2,0 |

| страхові технічні резерви | 0,6 | 1,1 |

| інша дебіторська заборгованість | 11,2 | 3,2 |

Складено за даними Державної служби статистики України.

Той факт, що домогосподарства здебільшого тримають фінансові активи в готівковій формі, свідчить про загальну нестабільність макроеко- номічної ситуації в країні, зокрема про те, що ризик вкладання заощаджень в інші активи є досить високим і не компенсується дохідністю від цих активів.

Фінансові операції домогосподарств та їх оцінювання

До фінансових операцій належать усі операції, пов'язані зі зміною прав власності на фінансові активи, у тому числі виникнення й ліквідація фінансових вимог. Щоб визначити, які операції є фінансовими, необхідно розмежувати:

- фінансові та нефінансові активи;

- фінансові операції та інші зміни у фінансових активах;

- операції з реально існуючими фінансовими активами й операції з умовними фінансовими активами.

Облік операцій з фінансовими активами ведеться в цінах, за якими ці активи були придбані або реалізовані.

Наводимо характеристики домогосподарств - інституційних одиниць, які визначають їх участь в операціях:

- мають право бути власниками продуктів або активів від свого імені, отже, можуть їх обмінювати;

- можуть ухвалювати економічні рішення і брати участь в різних видах економічної діяльності, за які несуть пряму відповідальність і підзвітні згідно із законом;

— можуть приймати фінансові зобов'язання від свого імені, приймати зобов'язання іншого роду або зобов'язання на майбутнє й укладати контракти.

Усі операції повинні бути класифіковані. Можна поділити операції на грошові й негрошові, які відповідають принципу “щось в обмін на щось” і не відповідають цьому принципу. Часто окремі операції ідентифікуються, підрозділяються і перекласифікуються для того, щоб сформувати категорії операцій у СНР.

Грошова операція — це така операція, в якій одна інституційна одиниця проводить платіж (отримує платіж) або приймає зобов'язання (набуває активу), виражені в грошових одиницях. У СНР всі потоки відображаються в грошовій формі, але характерною рисою грошової операції є те, що сторони операції формулюють угоду в грошовій формі. Наприклад, товар отримується або продається за певне число грошових одиниць за одиницю товару або працю, надається по найму за певну кількість грошових одиниць у розрахунку за годину або день. Усі грошові операції відбуваються між інституційними одиницями, тобто всі грошові операції є двосторонніми.

До найтиповіших грошових операцій належать:

— витрати на споживання товарів і послуг;

— придбання цінного папера;

— заробітна плата;

— відсотки, дивіденди і рента;

— податки;

— соціальна допомога в грошовій формі.

Двосторонніми операціями, в яких одна сторона надає товар, послугу, працю або актив іншій стороні й отримує в обмін компенсацію, є витрати на споживчі товари і послуги, придбання цінних паперів, заробітна плата, відсотки, дивіденди і рента. Цей вид операцій іноді називають операцією “щось в обмін на щось”. Іноді такі операції називають обмінами.

Податки і соціальна допомога — це приклади двосторонніх операцій, в яких одна сторона надає товар, послугу або актив іншій стороні, але не отримує в обмін компенсації. Цей вид операцій називають іноді операцією “щось за нічого”, і в СНР він називається трансфертом.

Такі платежі, як відрахування на соціальне страхування або страхові премії (не пов'язані зі страхуванням життя) можуть надавати право одиниці, що проводить платіж, на умовні вигоди в майбутньому. Домашнє господарство, що сплачує податок, можливо, буде здатне спожити певні колективні послуги, надані одиницями сектору загального державного управління, але ці платежі розглядаються як трансферти, а не як операції з обміну.

У СНР існує різниця між поточними і капітальними трансфертами. Капітальний трансферт - це трансферт, при якому право власності на актив (за винятком готівки і матеріальних оборотних коштів) передається або передбачається зобов'язання однієї чи обох сторін придбати актив або певним чином його використовувати (окрім готівки і матеріальних оборотних коштів). Капітальні трансферти перерозподіляють багатство, але вони не впливають на заощадження. Капітальні трансферти включають, наприклад, податки на капітал та інвестиційні гранти. Решта трансфертів є поточними. Поточні трансферти перерозподіляють дохід і включають, наприклад, податки на доходи й соціальну допомогу.

Також у СНР можливі операції, які є єдиними з погляду сторін, що беруть у них участь. Однак ці операції поділяють на дві або більше різних операцій, що класифікуються. Наприклад, платіж, зазвичай сплачуваний арендоотримувачем за фінансовим лізингом, не реєструється як оплата послуги. Замість цього він підрозділяється на дві операції: виплату основної суми боргу і виплату відсотків. Поділ вказаного платежу на компоненти є трактуванням, яке відображає економічну природу фінансового лізингу в СНР. Фінансовий лізинг розглядається як спосіб фінансування купівлі основних засобів і відображається в СНР як надання позики орендодавцем арендоотримувачу.

Крім цього, СНР рекомендує підрозділяти відсоток, що підлягає виплаті фінансовими посередниками на депозити та виплаті фінансовим посередникам за позики, на два компоненти. Одним компонентом є відсоток, як він визначений в СНР, тоді як другий компонент є оплатою послуг фінансового посередництва, за які посередники не беруть плату в явній формі. Мета поділу операції полягає в тому, щоб показати вартість послуги в явній формі. Ця процедура впливає на проміжне і кінцеве споживання окремих галузей та інституційних секторів, у тому числі і сектору домогосподарств, а також на валовий внутрішній продукт. Проте заощадження всіх одиниць, включаючи фінансових посередників, не змінюється.

СНР розглядає деякі види подій у межах однієї одиниці як операції для того, щоб представити оптимальнішу з аналітичного погляду ситуацію щодо виробництва і кінцевого використання випуску. Операції, в яких бере участь тільки одна одиниця, називаються внутрішніми операціями.

Деякі домашні господарства, всі некомерційні організації, які обслуговують домашні господарства, і всі установи сектору загального державного управління функціонують одночасно і як виробники, і як кінцеві споживачі. Коли інституційна одиниця бере участь в обох видах діяльності, вона, можливо, після завершення процесу виробництва ухвалить рішення спожити частину випуску або весь випуск. У такому разі між інституційними одиницями не відбувається жодних операцій, але відобразити операцію й оцінити її вартість необхідно для того, щоб зареєструвати в рахунках як випуск, так і споживання.

Стосовно домашніх господарств принцип СНР полягає в тому, що всі товари, вироблені особами, які згодом використані тими самими особами або членами того ж домашнього господарства для цілей кінцевого споживання, повинні бути включені у випуск разом з товарами, проданими на ринку. Це означає, що передбачається існування операцій, в яких особи, що здійснюють виробництво товарів, розглядаються як постачальники товарів самим собі як споживачам або членам їхніх домашніх господарств. Вартість цих товарів повинна бути визначена для того, щоб відобразити її в рахунках.

У СНР незаконні дії, які відповідають характеристикам операцій (зокрема тій характеристиці, яка передбачає взаємну згоду між сторонами), відображаються таким же чином, як законні дії. Виробництво або споживання деяких товарів або послуг (таких як наркотики) можуть бути незаконними, але ринковими операціями з такими товарами і послугами, які повинні бути зареєстровані в рахунках. Якщо витрати домашніх господарств на незаконні товари і послуги були б виключені на підставі певного принципу, то заощадження домашніх господарств могли бути переоцінені, і передбачалося б, що домашні господарства не отримують частину активів, яку вони насправді набувають. Очевидно, що рахунки в цілому матимуть значні неточності, якщо виключити грошові операції, які фактично відбувалися. Дані про незаконні операції отримати складно, але вони повинні бути включені в рахунки хоча б для того, щоб зменшити помилку в інших статтях.

Багато незаконних дій є злочинами проти окремих осіб або власності, які в будь-якому сенсі не можуть бути визначені як операції. Наприклад, крадіжка навряд чи може розглядатися як дія, в якій дві одиниці беруть участь за взаємною згодою. З концептуальної точки зору, крадіжка або насильство є крайніми формами екстерналій (зовнішнього ефекту), в яких збиток завданий іншій інституційній одиниці навмисно, а не випадково. Таким чином, крадіжки товарів, наприклад, у домашніх господарств, не розглядаються як операції, тому оціночна вартість цих товарів не відображається у витратах домашніх господарств на споживання.

Якщо крадіжки або акти насильства (включаючи війни) спричиняють значний перерозподіл або знищення активів, це необхідно взяти до уваги. Вже було зазначено, що ці події і зміни розглядаються як інші потоки, але не як операції.

У СНР інші потоки - це зміни у вартості активів і зобов'язань, які не є результатом операцій (оскільки такі потоки не містять характеристик операцій). Наприклад, інституційні одиниці не можуть діяти за взаємною згодою у разі некомпенсованого захоплення або конфіскації активів. Зміна також може відбуватися в результаті стихійних лих, таких як землетрус, а не внаслідок суто економічних подій. Інший приклад: вартість активу, виражена в одиницях іноземної валюти, може змінитися через зміни валютного курсу.

Позитивні або негативні номінальні холдингові прибутки надходять протягом звітного періоду власникам активів і зобов'язань внаслідок зміни їхньої ціни. Холдинговий прибуток виникає в результаті володіння активами і зобов'язаннями без якої-небудь їх трансформації. Холдингові прибутки включають не тільки прибутки, пов'язані з такими елементами капіталу, як основні засоби, земля і фінансові активи, але й із запасами будь-яких товарів у виробників, включаючи незавершене виробництво. Холдингові прибутки можуть виникати стосовно активів, що знаходяться в запасах протягом деякого часу у звітному періоді, а не тільки активів, що перебувають в інституційних одиниць протягом усього періоду. Крім того, вони можуть виникати стосовно активів, які не відображені ні в початковому, ні в завершальному балансі активів і пасивів.