МІСЦЕ ФІНАНСОВОГО СЕКТОРУ У ФІНАНСОВІЙ СИСТЕМІ ТА ЕКОНОМІЦІ КРАЇНИ

Глобалізаційні процеси спричинили появу новітніх форм фінансових потоків, які опосередковують еквівалентний обмін у межах від- творювальних циклів, а також призводять до формування світового фінансового середовища, коли саме фінансовий ринок стає базою існування фінансового сектору, який включає банки, страхові компанії, недержавні пенсійні фонди (НПФ), інститути спільного інвестування (ІСІ), біржі тощо.

Протягом останніх років процес становлення і розвитку фінансових інститутів відбувається прискореними темпами: значно зростають кількісні показники капіталу, зобов'язань і активів (в абсолютних і відносних показниках), удосконалюється відповідна нормативно-правова база, будується необхідна інфраструктура, посилюється конкуренція тощо. Разом із тим відсутність узгодженого комплексного бачення тео- ретико-методологічних засад формування й розвитку фінансового сектору України та його місця у фінансовій системі держави не дає змоги цьому сектору економіки поліпшити якісні характеристики й повною мірою забезпечити економічне зростання.

Дефініція “фінансовий сектор” використовується у науковій літературі, проте “об'єктивні процеси посилення ролі фінансового сектору в економічних відносинах... поки що не дістають наукової оцінки в економічній теорії”[91]. Досі її вживання не супроводжується відповідним обґрун-

туванням і поясненням. Це відбувається переважно за розгляду таких понять, як “фінансова система”, “банківська система”, “фінансовий ринок”, “ринок фінансових послуг” тощо. Ці поняття тісно взаємопов'язані, хоча й не є чітко субординованими. Взагалі, чіткого розмежування та однозначного трактування вказаних понять у зарубіжних й вітчизняних джерелах не існує, що пояснюється історичними й національними умовами розвитку економік, але спільне у них те, що фінансова система “розподіляє дефіцитний капітал між конкуруючими способами використання, намагаючись спрямовувати його найбільш ефективно, туди, де він дає найбільшу віддачу”[92].

Існує два підходи до визначення фінансової системи - широкий і вузький.Вважається, що у широкому розумінні фінансова система є сукупністю фінансових відносин між різними економічними суб'єктами, що виникають на основі утворення фінансових потоків. Такий підхід історично пов'язаний з працею І. Горлова “Теорія фінансів” (1841 р.)[93].

Щодо сучасної широкої структуризаций фінансової системи (сутніс- ної ознаки; внутрішньої (змістовної) ознаки; наукового аспекту; внутрішньої будови), то тут існують різноманітні точки зору, які багато в чому збігаються, хоча й використовується неоднакова термінологія. Практично всі вчені відносять до цієї системи фінанси суб'єктів підприємницької діяльності, різні ланки державних фінансів і фінансовий ринок (останній - з 2000 р.). Проте найбільш дискусійними залишається питання включення фінансів населення (громадян) і страхування.

Варто зауважити, що замість фінансів населення (громадян) більш прийнятним є виділення фінансів домогосподарств, що відповідатиме Класифікації інституційних секторів економіки України (КІСЕ)[94], де сектор домогосподарств об'єднує найманих працівників, роботодавців, самостійно зайнятих працівників, одержувачів доходу від власності й трансфертів. При цьому недоцільним є включення фінансів домогоспо- дарств до фінансів суб'єктів господарювання, адже останні становлять сектор нефінансових корпорацій.

Наразі страхування являє собою особливу форму перерозподільчих процесів з приводу формування і використання цільових фондів грошових коштів для захисту майнових інтересів фізичних та юридичних осіб, відшкодування їм матеріального збитку за настання несприятливих явищ і подій[95]. При цьому існує два види страхових організацій: 1) різноманітні позабюджетні фонди страхування, тобто їх фінанси є складовою державних фінансів; 2) фінансові установи, які є юридичними особами, мета діяльності яких полягає в одержанні прибутку, що характерно для комерційних підприємств. Отже, страхування не є окремою сферою фінансової системи України, а структурним елементом фінансів фінансових корпорацій.

З метою уніфікації підходів до структури фінансової системи потрібно виокремити організаційно-адміністративний підхід, за якого фінансова система України включає органи управління і контролю: Міністерство фінансів України (Мінфін), Національний банк України (НБУ), Державну фіскальну службу України, Державну казначейську службу України, Державну фінансову інспекцію України, Рахункову палату, Аудиторську палату України, Національну комісію з цінних паперів та фондового ринку (НКЦПФР), Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфін- послуг), Державну службу фінансового моніторингу України тощо, а також організаційно-інституційний підхід з включенням певної сукупності фінансових інститутів. Останній є найбільш поширеним у західних джерелах.

За визначенням Світового банку, фінансова система являє собою систему фінансових посередників (financial intermediaries), які забезпечують перерозподіл і ефективне використання вільних фінансових ресурсів у господарстві на основі звернення до широкого спектра фінансових інструментів і різноманітних ринків[96]. Підтримуючи зазначене, М. Савлук пише, що “і в українській науковій літературі повинен утвердитись ринковий підхід до трактування фінансової системи, характерний для американської літератури”[97]. Слід зазначити, що такий підхід є дещо спрощеним, адже механізм фінансового посередництва реалізується через фінансовий сектор, кожна складова якого виконує свої функції, “і тільки за наявності всього їх комплексу фінансове посередництво може ефективно здійснювати своє важливе завдання - забезпечувати ефективну абсорбцію грошових потоків і трансформацію фінансових ресурсів в інструменти фінансування економіки”[98]. Отже, “виведення за межі змісту такого ґрунтовного поняття, як фінансова система, державних фінансів і органів управління фінансами є не зовсім зрозумілим, навіть зважаючи на ринкові перетворення в Україні”[99].

Не можна погодитися з думкою, що фінансовий сектор, так само, як і фінансова система, може мати дуалістичне трактування - широке і вузьке. Фінансова система опосередковує будь-яку господарську діяльність, пронизує всю економіку, не обмежуючись будь-яким окремим її компонентом. Через ототожнення понять відбувається невиправдане розширення меж фінансового сектору із втратою специфіки цього економічного явища й ускладненням його вивчення[100]. Загалом, саме слово “сектор” (лат sector, букв. - той, що розсікає) означає частину, галузь народного господарства[101]. Сектор економіки, у тому числі фінансовий, - це передусім частина економіки, яку за певними ознаками можна відокремити від інших частин економіки з теоретичною або практичною метою.

Деякі вітчизняні учені[102] вважають, що цей сектор пов'язаний з фінансами підприємств, бюджетною системою і банками. Звісно, банки як фінансові посередники завжди посідали чільне місце в економічних теоріях, оскільки є постачальниками капіталу у реальний сектор економіки. За традиційною теорією фінансового посередництва Дж. Герлі і Е. Шоу [103], ці установи - посередники між надлишком і дефіцитом грошових коштів. При цьому автори не розглядають відмінності між банками і не- банківськими фінансовими посередниками, які могли б виконувати функції перших за певних умов, а обґрунтування існування банків виводиться із ситуації, де вони є єдиними посередниками, і ситуації, в якій фінансового сектору не існує взагалі і фінансування набуває форми самофінансування або прямого фінансування. У документах Світового банку зазначено, що звідси бере початок тенденція розглядати банки як фінансовий сектор і використовувати індекс гроші/ВВП (індекс “фінансової глибини”) як міру розвитку фінансової системи[104].

Фінансовий сектор у документах МВФ включає здебільшого або лише банки. На думку С. Науменкової і С. Міщенка, це зумовлено тим, що: інформація стосовно банківського сектору є більш доступною; він є основним об'єктом для здійснення поточного обстеження та спостереження за ходом реалізації відповідних заходів фінансової політики; у країнах з недостатньо розвинутими фінансовими ринками на нього припадає переважна частка сукупних фінансових активів; вирішальна роль у здійсненні фінансового посередництва у країнах із нерозвинутими фінансовими ринками належить неорганізованому фінансовому ринку[105]. Такого підходу дотримується і В. Зимовець, який розглядає фінансовий сектор як консолідовані активи і зобов'язання банківської системи й НБУ[106].

У проекті Стратегії розвитку фінансового сектора України визначено, що фінансовий сектор - це одна з найважливіших сфер національної економіки, де відбуваються формування й розподіл фінансових ресурсів і послуг, що пов'язані з діяльністю фінансових установ[107]. У цьому контексті фінансовий сектор є, радше, “певним інституційним угрупуванням суб'єктів ринку, мета діяльності яких зводиться до опосередкування взаємовідносин щодо руху вільних фінансових ресурсів між суб'єктами інших секторів”[108].

Як свідчить проведений нами аналіз, більшість авторів у визначенні фінансового сектору обмежуються перерахуванням окремих сегментів цього сектору економіки (банківського, страхового тощо) або фінансових інститутів, що входять до його складу. Ця обставина пов'язана насамперед з використанням Системи національних рахунків (СНР)[109] - системи зведених статистичних показників, що характеризують найважливіші аспекти і результати розвитку економіки понад 150 країн світу з ринковою економікою.

У 1993 р. було запропоновано версію СНР (СНР'93)[110], розроблену спільно Організацією Об'єднаних Націй (ООН), Міжнародним валютним фондом (МВФ), Світовим банком, Організацією економічного співробітництва та розвитку (ОЕСР) і Євростатом. Основною ланкою економіки в ній є інституційна одиниця - суб'єкт господарювання, який самостійно приймає рішення, що стосуються його економічної діяльності, розпоряджається своїми матеріальними і фінансовими ресурсами та розробляє повний набір бухгалтерських рахунків[111]. В Україні згідно з міжнародними стандартами і Класифікацією інституційних секторів економіки України[112] такі одиниці, що є однорідними з точки зору функцій, які вони виконують в економічному процесі, та способу фінансування витрат, групуються у п'ять секторів:

1) нефінансові корпорації;

2) фінансові корпорації;

3) сектор загального державного управління;

4) домашні господарства;

5) некомерційні організації (НКО), що обслуговують домашні господарства.

Логічно, що фінансовий сектор - це частина економіки, пов'язана з діяльністю фінансових корпорацій.

Наразі термін “корпорація” у контексті КІСЕ використовується як узагальнюючий термін для господарських товариств. Це інституційні одиниці, що створені спеціально з метою ринкового виробництва товарів та послуг і є джерелами прибутку чи іншої фінансової вигоди для своїх власників. Згідно з Господарським кодексом України[113] корпорації перебувають у приватній власності акціонерів і пайовиків, відповідальність кожного з яких обмежена розміром капіталу, вкладеного в акції. КІСЕ вводить також поняття квазікорпорації - унітарного підприємства, що створюється одним засновником (власником), а у всьому іншому не відрізняється від корпорацій. Визначення корпорації в українському законодавстві відмінне від визначення СНР і МВФ, де корпорація є юридичною особою і колективною власністю акціонерів, квазі- корпорація є некорпоративным підприємством, котре функціонує як корпорація[114].

У фінансовій діяльності в Україні термін “корпорація” вживається лише для банків: “банківська корпорація - це юридична особа (банк), засновниками та акціонерами якої можуть бути виключно банки. Банківська корпорація створюється з метою концентрації капіталів банків- учасників корпорації, підвищення їх загальної ліквідності та платоспроможності, а також забезпечення координації та нагляду за їх діяльністю”[115]. Крім того, до фінансових корпорацій належать “кредитні установи, в тому числі Національний банк України, а також страхові компанії”[116].

Кредитна установа визначається як фінансова установа, що відповідно до закону має право за рахунок залучених коштів надавати фінансові кредити на власний ризик[117]. Згідно із Законом України “Про банки та банківську діяльність” банк - юридична особа, яка має виключне право на підставі ліцензії НБУ здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб[118]. Дещо інше визначення можна знайти в Законі України “Про Національний банк України”: банк - юридична особа, яка на підставі ліцензії НБУ здійснює діяльність із залучення вкладів від фізичних та юридичних осіб, ведення рахунків і надання кредитів на власних умовах[119].

Щодо використання термінів “корпорація” і “установа”, то у Цивільному кодексі України існує лише одна закрита класифікація юридичних осіб: юридичні особи приватного права та юридичні особи публічного права[120]. На наступному етапі класифікації законодавець поділяє юридичних осіб приватного права на товариства (підприємницькі і непідприємницькі), установи та інші юридичні особи.

У Законі України “Про фінансові послуги та державне регулювання ринків фінансових послуг” фінансова корпорація замінюється фінансовою установою (компанією) - юридичною особою, яка надає одну чи декілька фінансових послуг та внесена до відповідного реєстру у порядку, встановленому законом. До фінансових установ належать банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг[121]. Сьогодні замість інвестиційних фондів і компаній, створених у 1990-х роках для сприяння серти- фікатній приватизації, на фінансовому ринку України діють ІСІ, тому цілком слушним є питання стосовно того, чи можна відносити пайовий інвестиційний фонд (ПІФ), який не є юридичною особою, до фінансової установи? У цілому ж наведене поняття фінансової установи є вужчим, ніж у КІСЕ, де вона спеціалізується не тільки на фінансових послугах, а й на допоміжній фінансовій діяльності[122].

Отже, з метою уникнення неточностей у визначеннях і складі суб'єктів фінансового сектору до нього варто відносити корпорації/квазікор- порації, які переважно займаються фінансовою діяльністю, а також НКО, що фінансуються і контролюються фінансовими корпораціями/квазі- корпораціями. Вони пов'язані між собою та іншими інституційними одиницями і регулярно взаємодіють, здійснюючи операції з фінансовими інструментами (купівля-продаж фінансових активів, прийняття фінансових зобов'язань - позики, кредити, рух цінних паперів, приріст депозитів тощо[123]).

Повертаючись до структури фінансової системи, слід нагадати, що українські науковці здебільшого структурують фінансову систему за певними сферами і ланками. Можна вважати новаторським підхід, за якого фінансова система поділена на сфери (підсистеми) згідно з КІСЕ.

Прикладом фінансової системи, що базується на методології взаємодії секторів економіки, є балансова система Дж. Ван Хорна[124], який вважає, що аналітична та інформаційна статистика Федеральної резервної системи США дає змогу будувати розгорнуту фінансову систему і складати матрицю руху коштів в економіці, яка показує кількісні значення фінансових потоків, активів і зобов'язань. У такий спосіб можна виявити сектори-“донори” і сектори-“реципієнти”, а також фінансових посередників.

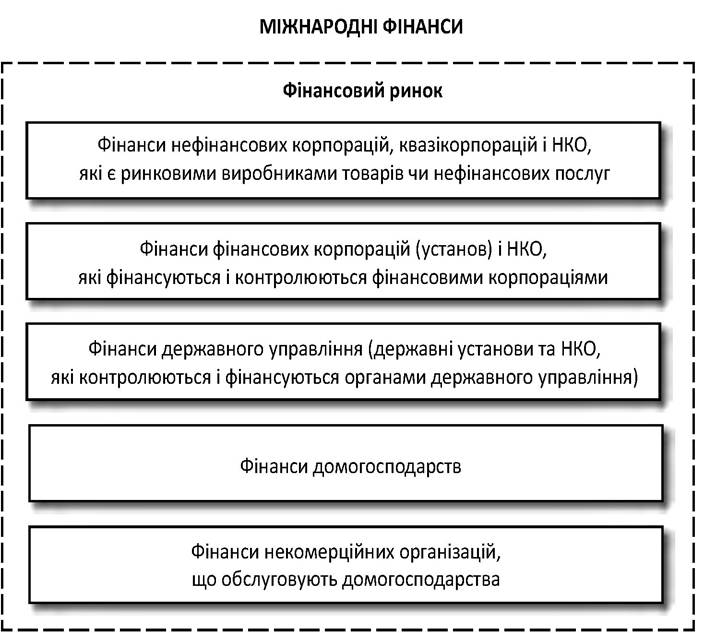

Узагальнюючи зазначене, можна виробити бачення сутності і структури фінансової системи, що відповідатиме світовій практиці. Так, фінансова система - це певні інституційні відносини, що забезпечують трансформацію і розподіл фінансових потоків в економіці. Щодо її структури, то варто відмовитися від поділу деяких секторів лише на корпорації, адже вони включать також квазікорпорації, установи, організації тощо. Також потрібно зазначити, що розвиток світової економіки і фінансів в умовах глобалізації має спиратись на інституційну парадигму, яка передбачає дослідження взаємозв'язків і взаємозалежностей елементів фінансової системи України (інституційних одиниць) і, власне, її органі- заційно-інституційної архітектури (рис. 3.1).

Фінанси нефінансових корпорацій/квазікорпорацій представлені фінансовими відносинами, учасниками яких є різні види підприємств і організацій, що виробляють товари чи нефінансові послуги. Фінанси загального державного управління передбачають суворо регламентований характер формування і використання фінансових ресурсів (бюдже-

Рис. 3.1. Організаційно-інституційна архітектура фінансової системи

Складено автором.

тів) і включають фінанси юридичних осіб, для яких основною діяльністю є виконання функцій законодавчої, виконавчої або судової влади стосовно інших інституційних одиниць у межах певної території. Вони мають повноваження збирати податки та інші обов'язкові платежі, а також витрачати їх відповідно до урядової політики. Не можна не включити до фінансової системи країни фінанси НКО, оскільки вони являють собою інституційні одиниці, які самостійно приймають рішення щодо економічної діяльності, розпоряджаються своїми матеріальними і фінансовими ресурсами та розробляють повний набір бухгалтерських рахунків. Фінансовий ринок не виділяється в окрему сферу фінансових відносин, він лише відображає їх взаємодію і є джерелом грошових коштів для нормального функціонування економіки. Всі елементи фінансової системи України разом з фінансовим ринком входять до складу міжнародних фінансів, що можна пояснити сучасним глобалізаційними та інтеграційними процесами.

Звісно, підходи до сутності і складу фінансової системи можуть істотно різнитися залежно від країн, наукових шкіл тощо. Але цілком очевидно, що фінансова система “являє собою відкриту динамічну систему, яка постійно трансформується”[125], вона не може бути статичною, і з розвитком економіки паралельно відбувається розвиток фінансових відносин, що відображається у зміні підходів до структури цієї системи. Як зазначає О. Василик, “у процесі економічного розвитку вона може доповнюватись або деякі її елементи можуть відмирати”[126]. У зв'язку з цим для вироблення ефективних форм взаємодії й управління фінансами суспільства необхідно привести фінансову теорію у відповідність із сучасними реаліями і практикою господарювання.

Одразу ж після початку реформ українська економічна наука виокремила питання міжсекторної взаємодії як одну з найважливіших проблем перехідного періоду. Проте і сьогодні вона залишається мало- дослідженою, що пояснюється:

- її специфічністю, через що до неї підходили у контексті інших проблем; обмеженою кількістю економічних параметрів, які дають загальну картину;

- відсутністю конкретної теоретичної системи, за допомогою якої можна оцінити зв'язок фінансового сектору з іншими секторами;

- коротким строком трансформаційного періоду, який не дав змоги теоретично усвідомити кожний аспект швидкоплинних процесів в економіці;

- акцентуванням уваги на нормативних аспектах реформування економік країн, що розвиваються.

З метою трансформації ставлення до фінансового сектору економіки і його зв'язку з іншими секторами потрібно навести фундаментальні теоретичні взаємозалежності, найбільш поширені у спеціальних західних дослідженнях:

а) фінансовий сектор не справляє впливу на реальний сектор, тобто є нейтральним щодо останнього (Дж. Кейнс, Дж. Робінсон, Р. Лукас, Р. Штетнер та ін.);

б) його зростання негативно позначається на економіці (М. Гейне і Х. Херр, Дж. Тобін, Дж. Стігліц та ін.);

в) його розширення є наслідком еволюційного розвитку ринкової економіки (С. Стрендж, Г. Мінські, В. Чік, Б. Емундс, К. Цінн, Е. Альт- фатер та ін.);

г) він визначає економічне зростання, а збільшення масштабів ринку капіталу призводить до зростання ефективності економіки (Дж. Олівер, А. Галетовик, Дж. Гурлі і Е. Шоу, М. Бінсвангер та ін.).

У сучасних умовах фінансовий сектор розглядається як:

1. Виробник і споживач різноманітних фінансових послуг. У цьому сенсі фінансові корпорації/квазікорпорації є не тільки посередниками, але й інституційними інвесторами, про що вже йшлось вище. Власне, сектор відіграє самостійну, а не посередницьку роль в економіці, а його інституційні одиниці є чинником економічного зростання. П. Хейне вважає, що укорінена у свідомості людей думка про посередників як ворогів народу або “бандитів з великої дороги” необгрунтована. На його погляд, посередники створюють реальне багатство, і “які б, однак, не були їх мотиви, ці люди надають послуги, від яких наш добробут залежить більшою мірою, ніж ми усвідомлюємо”[127]. Так, у 2007 р. розміри глобальних фінансових активів щодо ВВП досягли рекордної величини у 350 % (рис. 3.2).

2. Механізм згладжування споживання, що сприяє обміну товарів і послуг. Завдяки тому, що більшість інституційних одиниць сектору за розміщення активів акумулюють ресурси інших секторів економіки, вони можуть собі дозволити повертати частину залучених коштів, підтримуючи фінансові активи до закінчення термінів. Західні вчені Д. Даймонд і П. Дібвіг[128] розробили модель раннього і пізнього споживання, що базується на можливості фінансових корпорацій, передусім банків, забезпечувати клієнтам додаткову ліквідність. Інвестуючи свої

Рис. 3.2. Зміни частки глобальних фінансових активів у ВВП, %

Складено за: McKinsey Global Institute [Електронний ресурс]. - Режим доступу: http://www.mckinsey.com/insights/mgi.aspx.

кошти на початку гри, вкладники не знають, коли вони їм знадобляться. Цікавою є також модель фінансового зараження Ф. Аллена і Д. Гейла[129], які вказують на можливість згладжування споживання у часі і між поколіннями, тобто фінансові корпорації надають можливість відмовитись від сьогоднішнього споживання на користь майбутніх виплат і поколінь. Насамперед це стосується іпотечного кредитування, накопичувального пенсійного забезпечення, страхування життя тощо.

3. Акумулятор фінансових ресурсів для реалізації НДДКР. Ефективний сектор підвищує віддачу від інноваційної діяльності і дисциплінує працю дослідників, венчурних підприємців завдяки моніторингу їхньої господарської діяльності. Усунення фінансового сектору з фінансування НДДКР пов'язане із загрозою недобросовісної поведінки і низькою віддачею на вкладений капітал, що було однією з причин неефективного впровадження результатів НТП у країнах колишнього соціалістичного табору, однак спостерігалося і в ряді країн з ринковою економікою, наприклад, у Японії у період стагнації 1990-х років.

4. Механізм впливу на економічний розвиток і згладжування (посилювання) амплітуди циклічних коливань. Наприклад, стверджується,

що в умовах розвинутого ринку змінність заощаджень (інвестицій і споживання) буде нижчою, ніж в економіці із зародковим його станом. Це відбувається за рахунок більших альтернатив вкладення ресурсів і меншої дисперсії заощаджень[130]. У 1980-х роках американськими економістами Б. Бернанке і М. Гертлером[131] було запропоновано гіпотезу фінансового акселератора - спеціального механізму поширення циклічних коливань через фінансовий сектор. Сутність у тому, що зовнішнє фінансування для фірм завжди обходиться дорожче за використання власного капіталу. Різниця у вартості цих видів ресурсів розглядається як премія за використання зовнішнього фінансування, яку сплачує позичальник. З покращенням фінансового становища останнього ця премія зменшується. При цьому фінансовий стан фірм залежить від реальних чинників, негативний шок у реальному секторі економіки може відтворюватись і посилюватись через фінансовий сектор. Практика показує, що найбільше підпадають під експансію (рестрикцію) сектори економіки з високим ступенем залежності від зовнішніх ресурсів (малий бізнес, інноваційні галузі[132]). Зокрема, у галузях з часткою зовнішнього фінансування, вищою за середній рівень, економічний спад призводить до скорочення випуску на 1,5-3 %[133].

5. Механізм ефективного розміщення капіталу, адже фінансовий сектор буде ефективним тоді, коли він розподілятиме ресурси у найбільш рентабельні проекти або дохідні фінансові інструменти. При цьому такий процес пов'язаний з певними витратами. Для того щоб фінансувати найбільш прибуткові інвестиційні об'єкти, фінансові посередники здійснюють пошук і моніторинг альтернативних напрямів вкладень. У випадку виявлення об'єктів з високою віддачею на вкладений капітал високі ризики можуть відштовхнути потенційних інвесторів. Отже, фінансовий сектор може розподілити ризики і спонукати інвесторів вкладати кошти у високоризикові об'єкти інвестування.

6. Ініціатор створення нових фінансових продуктів. Стрімкий розвиток фінансової інженерії за останні два десятиліття є наслідком впливу зовнішніх і внутрішніх чинників. Перша група включає посилення коливання цін, глобалізацію фінансового ринку, податкові асиметрії, досягнення науки і технології, успіхи фінансової теорії, пожвавлення конкуренції й операційні витрати. Друга пов'язана з чинниками, які суб'єкт господарювання має можливість контролювати[134]. Проте “ідея оптимізації ризиків за допомогою фінансового інжинірингу була хибною вже у своїй основі. Адже неможливо зовсім вилучити ризик з фінансової системи, оскільки тоді фінансова система не буде “працювати”. Ризик - це душа фінансового ринку, його філософія та інституційне поле діяльності”[135].

7. Активізатор відтворення людського капіталу і стимулятор зниження рівня бідності. Це відтворення, з одного боку, забезпечується інвестуванням грошових коштів у високодохідні фінансові інструменти, з другого - такий капітал адекватно реалізує свою креативність у створенні нових видів фінансових установ, інструментів, послуг тощо. Тому фінансовий сектор приваблює одночасно і власників людського капіталу, а також сприяє прискореному накопиченню останнього. Як стимулятор зниження рівня бідності, цей сектор відіграє безпосередню роль у фінансуванні сфери соціального захисту через соціальне страхування і недержавне пенсійне забезпечення.

Слід зазначити, що фінансовий сектор та його інституційні одиниці надають можливість здійснювати такі види трансформації[136]:

- заощаджень в інвестиції, коли він поглинає певну частину цих ресурсів, оскільки діяльність фінансових корпорацій пов'язана з транс- акційними витратами - спредами, комісійними і платежами за угоди. Звісно, вони є необхідними для нормального функціонування сектору, однак можуть бути надвисокими через монопольну владу, регулювання тощо. Якщо отримана у такий спосіб квазірента витрачається на приватне споживання або неефективне інвестування, то ця втрата ресурсів стримує економічне зростання;

- часову через перетворення коротких грошей на довгі, і навпаки. Сьогодні строки надання фінансових ресурсів хоча поступово і зростають, проте не задовольняють потреб інших секторів. Якщо сукупна частка фінансового сектору у джерелах фінансування економіки і невелика, то його частка в інвестиціях і поготів. Потрібно зважати на деякі дослідження, які показали, що збільшення строків розміщення фінансових ресурсів відбувається переважно за рахунок збільшення строків їх залучення фінансовим сектором. Отже, насичення економіки “довгими грошима” відбувається екстенсивно, а не у результаті більш інтенсивної трансформації фінансових ресурсів;

- обсягів через перетворення гуртових ресурсів у роздрібні, і навпаки. Фінансові установи проводять активні операції з перетворення роздрібних ресурсів в гуртові, а останні стають з часом дефіцитними. Дійсно, великі кредити (у методології Інструкції з регулювання банківської діяльності, яка встановлює нормативи для банків) становлять до половини сукупних кредитних вкладень. За таких умов складно говорити про можливість масового фінансування;

- валютну через конвертацію валютних цінностей. Вона здійснюється сектором надзвичайно активно. Валютні зобов'язання істотно перевищують валютні активи і за залишками, і за темпами зростання;

- регіональну через організацію територіального розподілу фінансових ресурсів. Її виокремлення є виправданим для вітчизняної практики, адже гроші в столиці нерівноцінні грошам у провінції, а міжрегіональний перерозподіл фінансових ресурсів пов'язаний з суттєвими ризиками для фінансових корпорацій/квазікорпорації.

Усі ці види трансформації пов'язані з відповідними ризиками (кредитним, валютним, відсотковим, ліквідності тощо). Вони можуть ініціювати загрозу стійкості фінансового сектору, а регулятори мають забезпечувати відповідний моніторинг, а за необхідності - оперативне втручання.

Досліджуючи фінансову систему (фінансовий сектор) за допомогою функціонально-структурного підходу (з поєднанням неокласики, інституціоналізму і поведінкових фінансів), З. Боді і Р. Мертон на основі аналізу її головної функції (ефективного розподілу фінансових ресурсів) виділили шість базових функцій, які полягають у забезпеченні способів:

1) переміщення економічних ресурсів у часі, через кордони держав і з одних галузей економіки в інші;

2) управління ризиком;

3) клірингу і здійснення розрахунків, які сприяють торгівлі;

4) об'єднання і диверсифікації фінансових ресурсів;

5) забезпечення ціновою інформацією, яка дає змогу координувати децентралізований процес прийняття рішень у різних галузях економіки;

6) розв'язання проблем стимулювання[137].

Від вирішення проблем стимулювання залежать взаємовідносини “виробник-споживач” фінансової послуги, що впливатиме на потенціал розвитку фінансового сектору. Розрізняють три види цих проблем - “моральний ризик” (безвідповідальність), “несприятливий відбір” і “комі- тент-комісіонер”. Найвідомішими авторами, які працюють у цій царині, є Дж. Стігліц, В. Бенсівенга, Б. Сміт, Д. Даймонд, Д. Грінвуд та інші. Проблема “морального ризику” (moral hazard) виникає тоді, коли, наприклад, володіння страховим полісом призводить до того, що застрахована сторона припускає більший ризик або менше прагне запобігти події, яка призводить до втрат. У випадку кредитування банк не знає, чи поверне своєчасно позичальник борг, тому накладає обмеження з метою забезпечення позичальникові спроможності повернути цей борг у майбутньому. Проблема “несприятливого відбору” (adverse selection) виникає через нерівномірний обсяг інформації сторін угоди. Наприклад, фізичні особи, які придбали страховку від того або іншого типу ризику, більше підпадають під цей ризик, ніж усі домогосподарства у цілому. Проблема відносин “комітента-комісіонера” (principal-agent problem) полягає у виникненні суперечностей між інтересами цих сторін. Так відбувається, коли брокер на ринку цінних паперів займається “збиванням масла”, тобто здійснює численні угоди за рахунок клієнта, які не приносять клієнту дохід, але збільшують суму комісійних.

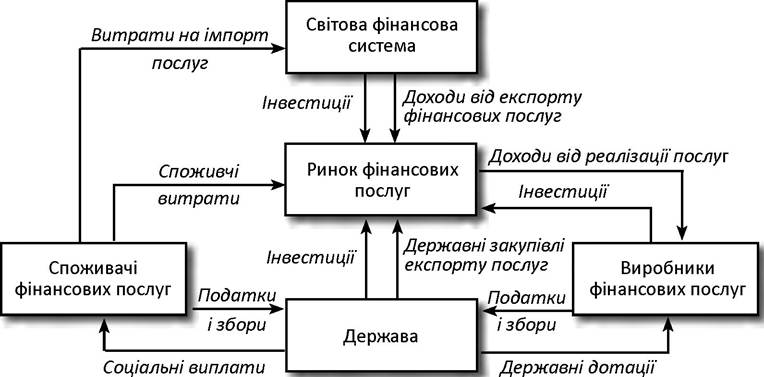

Фінансовий сектор визначається як сфера обміну фінансовими послугами, які є результатом функціонування його інституційних одиниць. Стосовно функцій фінансового сектору в економіці, то варто зосереди-

Рис. 3.3. Модель функціонування фінансового сектору в економіці Складено за: Мальська М. П. Просторові системи послуг (теорія, методологія, практика) : монографія / М. П. Мальська. - К. : Знання, 2009. - С. 129.

тися не на процесі функціонування цих одиниць як окремих економічних суб'єктів, а на взаємодії з іншими секторами економіки (рис. 3.3). Споживачі послуг є покупцями і забезпечують купівельний попит, який виражається у придбанні ними різних видів цих послуг. Продавці є виробниками, формують пропозицію, використовують фінансові ресурси, реалізують створені блага споживачам, отримуючи дохід від продажів. Споживачі фінансових послуг завершують кругообіг, після чого через повторне використання наявних ресурсних чинників виникає новий кругообіг.

В інших секторах економіки активізується інвестиційна діяльність, створюються нові робочі місця, розширюється торговельний оборот, що призводить до збільшення доходів (заробітної плати, ренти, відсотків на капітал, прибутку тощо). Частина з них надходить державі у вигляді податків і платежів. Акумульовані у такий спосіб кошти знову можуть бути спрямовані на фінансування нових проектів із виробництва фінансових послуг, розвиток системи підготовки кадрів тощо. Держава та інші інвестори, розподіляючи ресурси на розширене відтворення об'єктів сфери фінансових послуг, прагнуть отримати вигоду від надання останніх. Комерційні інтереси змушують інвесторів шукати найкращі умови кредитування або отримання інших джерел фінансування, через що вони виходять на міжнародні ринки і стають експортерами капіталів. Ці процеси, як свідчить вітчизняна практика, насправді призвели до роз'єднання фінансових ресурсів через відсутність фінансової стратегії, спроможної забезпечити їх консолідацію, подолання замкненості фінансових потоків на реалізацію короткострокової і спекулятивної діяльності всупереч національним інтересам.

3.2.