ІНСТИТУЦІЙНІ ОДИНИЦІ ФІНАНСОВОГО СЕКТОРУ І СПЕЦИФІКА ЇХ ДІЯЛЬНОСТІ В УКРАЇНІ

Поділ інституційних одиниць за секторами економіки є визначальним етапом для подальшого дослідження цільового призначення та функціональної приналежності кожного інституційного сектору з урахуванням вимог національної економіки.

Інституційні одиниці згідно із загальноприйнятою системою національних рахунків (СНР) та Класифікацією інституційних секторів економіки України[138], поділяються на декілька секторів:

S.1 Економіка в цілому

5.11 Нефінансові корпорації

5.11001 Державні нефінансові корпорації

5.11002 Приватні нефінансові корпорації

5.11003 Нефінансові корпорації під іноземним контролем

5.12 Фінансові корпорації

5.121 Національний банк України

5.122 Інші депозитні корпорації

5.12201 Інші державні депозитні корпорації

5.12202 Інші приватні депозитні корпорації

5.12203 Інші депозитні корпорації під іноземним контролем

5.123 Інші фінансові посередники, крім страхових корпорацій та недержавних пенсійних фондів

5.12301 Інші державні фінансові посередники, крім страхових корпорацій та недержавних пенсійних фондів

5.12302 Інші приватні фінансові посередники, крім страхових корпорацій та недержавних пенсійних фондів

S.12303 Інші фінансові посередники під іноземним контролем, крім страхових корпорацій та недержавних пенсійних фондів

5.124 Допоміжні фінансові організації

5.12401 Державні допоміжні фінансові організації

5.12402 Приватні допоміжні фінансові організації

5.12403 Допоміжні фінансові організації під іноземним контролем

5.125 Страхові корпорації та недержавні пенсійні фонди

5.12501 Державні страхові корпорації та недержавні пенсійні фонди

5.12502 Приватні страхові корпорації та недержавні пенсійні фонди

5.12503 Страхові корпорації та недержавні пенсійні фонди під іноземним контролем

5.13 Сектор загального державного управління

5.1311 Центральні органи державного управління

5.1312 Регіональні та місцеві органи державного управління

5.1313 Фонди соціального страхування

5.14 Домашні господарства

5.141 Роботодавці

5.142 Самостійно зайняті працівники

5.143 Наймані працівники

5.144 Одержувачі доходу від власності та трансфертів

5.1441 Одержувачі доходу від власності

5.1442 Одержувачі пенсій

5.1443 Одержувачі інших трансфертів

S.15 Некомерційні організації, що обслуговують домашні господарства

S.2 Інший світ.

Усі сектори розрізняються за економічними цілями, функціями та поведінкою. Економічна поведінка інституційних одиниць у секторі корпорацій значно відрізняється від інших секторів. Корпорації створюються з метою виробництва товарів і послуг для їх реалізації на ринку. Органи державного управління, навпаки, надають неринкові товари й послуги суспільству та займаються перерозподілом доходів і багатства. Корпорації відрізняються від домашніх господарств, оскільки останні керуються іншими економічними цілями, передусім кінцевим споживанням.

Фінансові корпорації відрізняються від нефінансових корпорацій уже на першому етапі розподілу економіки по секторах. Метою їх діяльності є сприяння трансферту засобів від кредиторів позичальникам, тобто фінансове посередництво, яке принципово відрізняється від інших видів виробничої діяльності.

Фінансовий сектор, або сектор фінансових корпорацій, включає всі корпорації і квазікорпорації-резиденти, основною функцією яких є фінансове посередництво або пов'язана з ним допоміжна фінансова діяльність. Фінансове посередництво, у свою чергу, може бути визначене як виробнича діяльність, в процесі якої інституційна одиниця мобілізує фінансові ресурси шляхом того, що бере зобов'язання за власний рахунок з метою перенаправлення зібраних ресурсів іншим інституційним одиницям шляхом кредитування або придбання фінансових активів іншим способом. Надання послуг, що мають допоміжний характер для фінансового посередництва, може здійснюватися у формі вторинної діяльності самими фінансовими посередниками або виконуватися спеціалізованими агентствами чи брокерами.

На ринку діють також інші інституційні одиниці, основною функцією яких є надання гарантій за векселями та іншими фінансовими інструментами, що використовуються для обліку і рефінансування. Ці інсти- туційні одиниці надають послуги, дуже схожі з послугами фінансових корпорацій, проте вони не є фінансовими посередниками в повному розумінні, оскільки не піддають себе ризику через те, що беруть зобов'язання за власний рахунок.

Сектор фінансових корпорацій включає також некомерційні організації, які:

- займаються наданням фінансових послуг (наприклад, страхуванням);

- фінансуються за рахунок внесків фінансових корпорацій і покликані сприяти їх діяльності або служать їхнім інтересам.

Окремі корпорації і квазікорпорації займаються наданням фінансових послуг в обмежених об'ємах. Наприклад, деякі торговельні мережі надають своїм покупцям споживчі кредити. Такі інституційні одиниці не можуть бути віднесені до фінансових посередників, оскільки їх головна діяльність полягає в наданні нефінансових товарів і послуг. Домашні господарства, зі свого боку, можуть займатися фінансовою діяльністю, наприклад, у приватному порядку давати у позику гроші. Проте, зважаючи на їхню кінцеву мету (споживання), їх також не відносять до фінансового сектору.

Таким чином, досліджуючи специфіку діяльності інституційних одиниць фінансового сектору або сектору фінансових корпорацій, необхідно зосереджувати увагу на кожному підсекторі окремо.

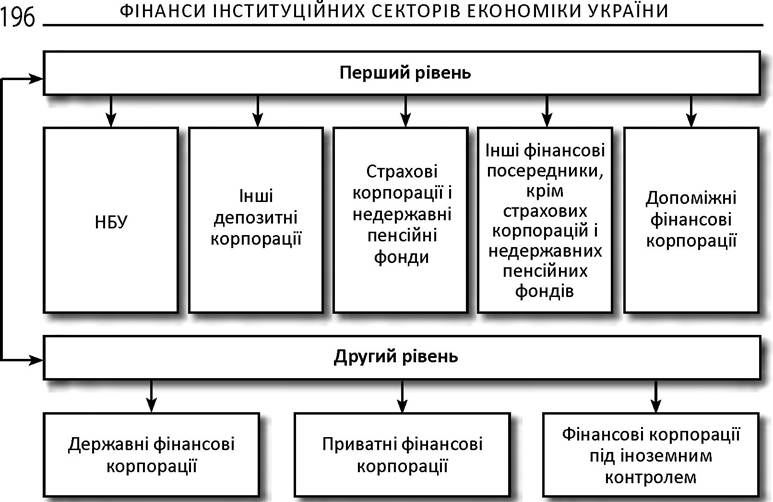

Щодо Національного банку України, то він є центральним банком, особливим центральним органом державного управління, основною функцією якого є забезпечення стабільності грошової одиниці України. На виконання своєї основної функції Національний банк України сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, - цінової стабільності (ст. 2, 6)[139].

До підсектору “Інші депозитні корпорації” входять усі фінансові корпорації (за винятком Національного банку), основним видом діяльності яких є фінансове посередництво та зобов'язання яких мають форму депозитів або таких фінансових інструментів, як короткострокові депозитні сертифікати, що є близькими замінниками депозитів при мобілізації фінансових ресурсів і включаються до показника грошей у широкому розумінні. До цього підсектору належать банки, філії іноземних банків, клірингові установи, фонди підтримки житлового будівництва тощо. Банк розглядається як юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик, відкриття й ведення банківських рахунків фізичних і юридичних осіб (ст.

2)[140]. Філії іноземних банків розглядаються як резиденти, що також відносяться до цього підсектору. В свою чергу, клірингова установа - юридична особа, що за результатами проведеного нею взаємозаліку зустрічних вимог учасників платіжної системи (клірингу) формує документ на переказ (клірингові вимоги), на підставі якого, шляхом списання/зарахування коштів на рахунки членів платіжної системи, проводяться взаєморозрахунки між ними, а також надає інформаційні послуги (ст. 1)[141].Щодо підсектору “Інші фінансові посередники, крім страхових корпорацій і недержавних пенсійних фондів”, то він охоплює всі корпорації, основним видом діяльності яких є фінансове посередництво, тобто діяльність, пов'язана з отриманням і перерозподілом фінансових коштів, крім депозитних корпорацій, страхових корпорацій і недержавних пенсійних фондів. До цього підсектору належать ті корпорації, які мобілізують кошти на фінансових ринках, але не у формі депозитів, та використовують ці кошти для придбання інших фінансових активів, зокрема іпотечні (земельні) банки, кредитні спілки, довірчі товариства, лізингові компанії, пайові інвестиційні фонди та ломбарди. Кредитні спілки є неприбутковими організаціями, заснованими фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. З метою координації своєї діяльності, надання взаємодопомоги та захисту спільних інтересів кредитні спілки мають право на добровільних засадах створювати асоціації кредитних спілок (ст. 24)1.

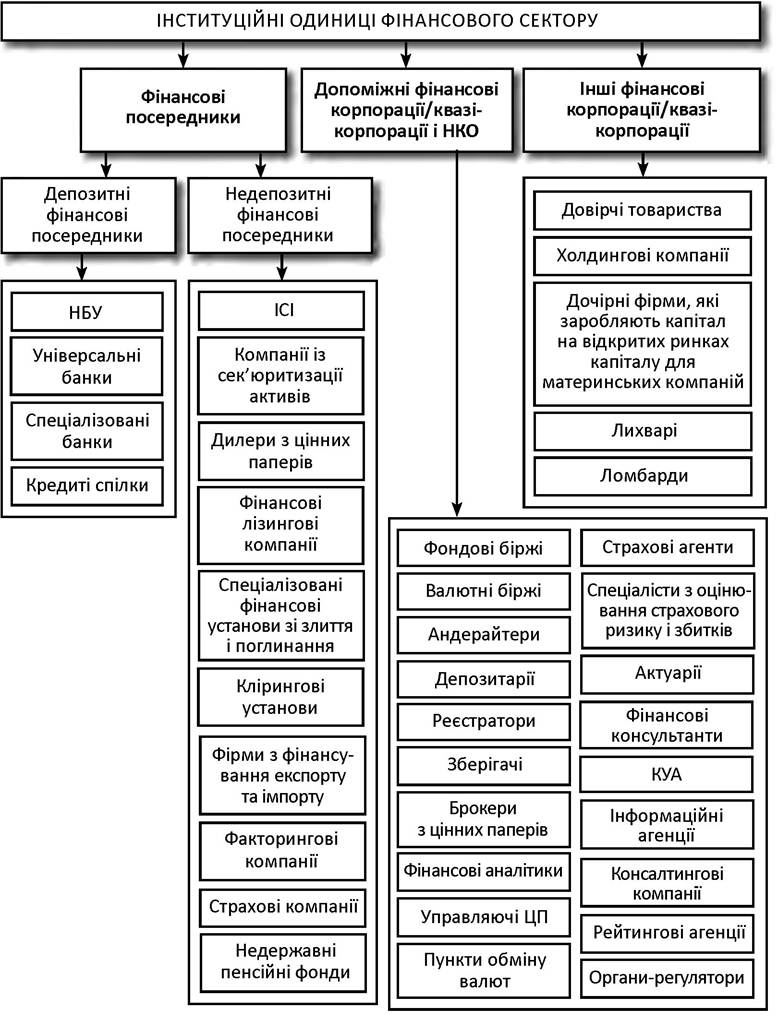

Інституційною одиницею фінансового сектору є довірче товариство з додатковою відповідальністю, яке здійснює представницьку діяльність відповідно до договору, укладеного з довірителями майна щодо реалізації прав власників. На відміну від довірчих товариств, така інсти- туційна одиниця фінансового сектору, як лізингова компанія, є юридичною особою, яка передає право володіння і користування неспоживною річчю (предметом лізингу), визначеною індивідуальними ознаками та віднесеною згідно із законодавством до основних фондів, фізичній або юридичній особі (лізингоодержувачу) відповідно до договору лізингу (ст. 3, 4)[142] [143]. Необхідно виокремити такі інституційні одиниці підсектору “Інші фінансові посередники, крім страхових корпорацій і недержавних пенсійних фондів” фінансового сектору економіки, як пайовий інвестиційний фонд і ломбард. Перший являє собою активи, що належать інвесторам на праві спільної часткової власності, перебувають в управлінні компанії з управління активами й обліковуються останньою окремо від результатів її господарської діяльності (ст. 22)[144]. Другий є фінансовою установою, виключним видом діяльності якої є надання на власний ризик фінансових кредитів фізичним особам готівкою чи у безготівковій формі за рахунок власних або залучених коштів, крім депозитів, під заставу майна та майнових прав на визначений строк і під відсоток, а також надання супутніх ломбардних послуг. Ще один вагомий підсектор фінансового сектору економіки України - “Допоміжні фінансові організації”. До цього підсектору належать усі корпорації, які займаються переважно діяльністю, пов'язаною з фінансовим посередництвом, але самі не виконують функцій посередника. Сюди входять корпорації, основним призначенням яких є надання гарантій шляхом індосаменту (спеціальний надпис на векселі, за яким векселедержатель передає всі або тільки певні права одержувачу векселя) векселів чи подібних інструментів, призначених для обліку чи рефінансування фінансовими корпораціями, а також корпорації, що спеціалізуються на інструментах хеджування (процес, спрямований на зниження ризику по основній інвестиції). Інституційними одиницями цього підсектору є валютні, товарні та фондові біржі тощо. Фондова біржа функціонує як організаційно оформлений, постійно діючий ринок, на якому здійснюється торгівля цінними паперами, є акціонерним товариством, яке зосереджує попит і пропозицію цінних паперів, сприяє формуванню їх біржового курсу та здійснює свою діяльність відповідно до законодавства України, статуту і правил фондової біржі (ст. 33)[145]. На валютних біржах проводяться операції купівлі-продажу валюти, тобто грошових знаків іноземних країн. При цьому біржовий обіг за угодами з валютою наводиться в перерахунку на національну валюту за курсом, який діє при укладанні угоди, виходячи з попиту й пропозиції. Останнім підсектором фінансового сектору економіки України є підсектор “Страхові корпорації та недержавні пенсійні фонди”. Цей підсек- тор включає страхові корпорації (компанії) та недержавні пенсійні фонди - резиденти. Основною функцією страхових компаній є страхування. Його визначають як вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), передбачених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами і юридичними особами страхових платежів (страхових внесків, страхових премій) і доходів від розміщення коштів цих фондів[146]. У свою чергу, недержавний пенсійний фонд є юридичною особою, яка має статус неприбуткової організації (непідприємницького товариства), функціонує та проводить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам зазначеного фонду. У фінансовому секторі економіки України законодавством визначено три види недержавних пенсійних фондів[147] : - відкриті фонди - недержавні пенсійні фонди, учасниками яких можуть бути будь-які фізичні особи незалежно від місця та характеру їхньої роботи; - корпоративні фонди - недержавні пенсійні фонди, засновниками яких є юридична особа-роботодавець або декілька юридичних осіб-роботодавців, до яких можуть приєднуватися роботодавці- платники. Учасниками цих фондів можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з ро- ботодавцями-засновниками та роботодавцями - платниками цих фондів; - професійні фонди - недержавні пенсійні фонди, засновником (засновниками) яких можуть бути об'єднання юридичних осіб - роботодавців, об'єднання фізичних осіб, включаючи професійні спілки (об'єднання професійних спілок), або фізичні особи, пов'язані за родом їхньої професійної діяльності (занять). Учасниками таких фондів можуть бути лише фізичні особи, пов'язані за родом їхньої професійної діяльності (занять), визначеної у статуті фонду. Таким чином, всі інституційні одиниці фінансового сектору мають особливу специфіку своєю діяльності в Україні, але дещо їх пов'язує - це класифіковані фінансові активи. Фінансові інструменти є широким спектром фінансових контрактів, що укладаються між різними інституційними одиницями. Вони класифікуються як фінансові активи (financial assets) або як інші фінансові інструменти (other financial instruments). Фінансові активи визначаються як фінансові вимоги (financial claims). До них належать, наприклад, готівкова валюта, депозити і цінні папери - усі вони мають очевидну, доказову вартість (demonstrable value). До інших фінансових інструментів відносяться такі фінансові контракти, як, наприклад, фінансові гарантії, кредитні лінії, зобов'язання за поданням позик і акредитиви. Вони є обумовленими інструментами (contingent instruments) або залежать від настання невизначених майбутніх умов (uncertain future events). Обумовлені фінансові контракти виходять за межі охоплення фінансових активів і класифікуються як “інші фінансові інструменти”. Фінансові активи класифікуються за такими категоріями активів і пасивів: - монетарне золото і спеціальні права запозичення (СПЗ) (актив центрального банку); - готівкові кошти і депозити; - цінні папери, крім акцій; - кредити; - акції та інші форми участі в капіталі; - страхові технічні резерви; - похідні фінансові інструменти; - інша дебіторська/кредиторська заборгованість. Монетарне золото і СПЗ є фінансовими активами, для яких немає відповідних зобов'язань з боку пасивів. Монетарне золото є золотом, що зберігається в Національному банку України і є частиною офіційних резервних активів (міжнародних резервів). Золото, що не включається до офіційних резервних активів, класифікується як нефінансові активи. СПЗ - міжнародні резервні активи, які створюються Міжнародним валютним фондом і розподіляються серед його членів як доповнення до наявних офіційних резервних активів. Авуари в СПЗ є безумовними правами на отримання іноземної валюти чи інших резервних активів у країн - членів МВФ. Готівкові кошти - це банкноти і монети, випущені Національним банком України, які мають фіксовану номінальну вартість. Готівкові кошти в іноземній валюті є зобов'язанням центральних банків іноземних держав. Депозити визначаються як вимоги до Національного банку України, інших депозитних корпорацій, підтверджені документом про вкладення. Депозити включають переказні та інші депозити. Переказні депозити - фінансові активи, що за першою вимогою можуть бути обміняні на готівкові кошти за номіналом та безпосередньо використані для здійснення платежу. Інші депозити - не переказні депозити, що в короткий термін можуть бути обміняні на готівкові кошти чи переказні кошти, а саме - кошти на вимогу, які безпосередньо не використовуються для здійснення платежу, строкові кошти та ощадні депозити. Цінні папери (крім акцій) - фінансові інструменти, що обертаються на ринку та є підтвердженням зобов'язання бути погашеними готівковими коштами, фінансовим інструментом чи іншим економічно цінним об'єктом. Це облігації, казначейські зобов'язання, векселі, ощадні (депозитні) сертифікати корпорацій тощо. На відміну від депозитів, кредити являють собою фінансові активи, які створюються в разі надання кредитором коштів безпосередньо позичальнику та засвідчуються документами, що не обертаються. Це надані позики та аванси, крім кредиторської і дебіторської заборгованості. Акції та інші форми участі в капіталі - усі фінансові інструменти та облікові документи, які підтверджують вимоги на вартість майна корпорації, що залишилася після задоволення вимог кредиторів (акції, інвестиційні сертифікати тощо), які забезпечують участь у розподілі кінцевої вартості при ліквідації корпорації. Страхові технічні резерви - чиста вартість коштів домашніх господарств у резервах із страхування життя і в пенсійних фондах, а також попередні внески страхових премій і резерви для покриття неврегульо- ваних претензій. Похідні фінансові інструменти - форвардні контракти (ф'ючерси, свопи) й опціони. Інша дебіторська/кредиторська заборгованість включає комерційний кредит та аванси, які не входять до категорії “кредити”, та іншу заборгованість. Комерційний кредит та аванси - вимоги/зобов'язання, що виникають у результаті купівлі/продажу товарів і послуг, строк оплати за якими ще не настав. Необхідно зауважити, що фінансові активи й пасиви класифікуються за інституційними секторами економіки кредиторів і боржників. Розглянемо поділ інституційних одиниць з ширшого погляду. Як зазначалося, класифікація фінансових корпорацій запропонована СНР, на основі якої сьогодні країни світу складають свої рахунки (financial accounts). За категоріями цих корпорацій фінансовий сектор поділяється на підсектори, що має практичне значення для визначення значущості останніх для фінансової політики держави і встановлення джерел інформації для розрахунку показників рахунків СНР. СНР потребує постійного перегляду з урахуваннях сучасних економічних процесів у країнах. Так, у квітні 2007 р. СНР'93 була замінена на СНР'2008, коли було створено спільну робочу групу ООН/Євростат/ ОЕСР з питань впливу на національні рахунки, що дало змогу розширити перелік фінансових корпорацій у контексті фінансових інновацій. Визначення одиниць, що входять до складу підсекторів, було змінено з метою відображення продукції (фінансові послуги), а не їхньої діяльності. Завдяки розширеному охопленню і керівним принципам щодо фінансових інструментів і фінансових корпорацій нова СНР підходить для вирішення проблем, які виникли через останню фінансову кризу. Переглянуті правила були прийняті Європарламентом і Радою Європи у 2011 р. і мали реалізуватися до 2013 р. Відповідно до СНР'2008[148] сектор фінансових корпорацій включає всі резидентські корпорації, основна діяльність яких полягає у наданні фінансових послуг, серед яких: послуги фінансового посередництва, послуги страхування і пенсійного забезпечення, а також одиниці, які здійснюють види діяльності, що сприяють фінансовому посередництву. Крім того, цей сектор включає НКО, які зайняті ринковим виробництвом послуг фінансового характеру, що фінансуються за рахунок внесків за підпискою від фінансових установ, роль яких полягає у просуванні й обслуговуванні інтересів цих установ. Так само, як і в Керівництві з гро- шовокредитної і фінансової статистики[149], запропонованому МВФ, де фінансовий сектор об'єднує центральний банк, інші депозитні корпорації та інші фінансові корпорації, СНР'2008 поділяє сектор фінансових корпорацій на три широких класи, але дещо інакше - фінансових посередників, допоміжні фінансові корпорації та інші фінансові корпорації з виокремленням дев'яти підсекторів (табл. 3.1). Фінансовий ринок України перебуває на стадії формування, тому не всі підсектори можна виділити у тому вигляді, як це рекомендовано навіть у СНР'93. Однак у КІСЕ України і Методичних рекомендаціях щодо скла- Таблиця 3.1 Центральний банк; валютні ради або незалежні валютні органи, які здійснюють емісію національної валюти; державні центральні грошові агентства. 2. Інші депозитні корпорації Комерційні банки; інвестиційні банки; ощадні банки; іпотечні банки; сільські і сільськогосподарські банки; ощадно-позикові асоціації; будівельні товариства; кредитні спілки і кредитні кооперативи; компанії, що випускають дорожні чеки і переважно займаються діяльністю, властивою фінансовим корпораціям. 3. Інші фінансові посередники, крім СК і НПФ Фінінансові компанії; фінансові лізингові компанії; інвестиційні пули; андерайтери цінних паперів і дилери; компанії спеціального призначення або компанії носії; посередники, які спеціалізуються на операціях з похідними цінними паперами; спеціалізовані фінансові посередники (холдингові корпорації; фірми з фінансування експорту і імпорту; факторингові компанії; фірми венчурного капіталу і розвитку; ломбарди). 4. Страхові корпорації і пенсійні фонди Страхові корпорації і квазікорпора- ції-резиденти; автономні пенсійні фонди - резиденти. 1. Центральний банк Центральний банк; валютні ради або незалежні валютні органи, які здійснюють емісію національної валюти; державні центральні грошові агентства. 2. Корпорації, що приймають депозити, крім центрального банку Комерційні, універсальні і багатоцільові банки, ощадні банки; поштові банки, жиробанки; сільські і сільськогосподарські кредитні банки; кооперативні кредитні банки, кредитні спілки; спеціалізовані банки або інші фінансові корпорації, які приймають депозити або займаються операціями, подібними до депозитних. 3. Фонди грошового ринку (MMFs) 4. Інвестиційні фонди негрошового ринку 5. Інші фінансові посередники, крім страхових корпорацій і пенсійних фондів Фінансові корпорації, які займаються трансформацією активів в цінні папери; дилери з цінних паперів і похідних; фінансові корпорації, що займаються кредитуванням, включаючи фінансові асоціації підприємств роздрібної торгівлі, які можуть нести відповідність за фінансовий лізинг і за особисті або комерційні фінанси; центральні клірингові контрагенти; спеціалізовані фінансові корпорації, які забезпечують: короткострокове фінансування корпоративних злиттів і поглинань, фірми з фінансування експорту та імпорту; факторингові компанії; фірми венчурного капіталу і розвитку. ІІ. (6) Допоміжні фінансові організації Страхові брокери, оцінювачі збитків і вимог, консультанти зі страхування і пенсійного забезпе- Закінчення табл. 3.1 Публічні біржі і ринки цінних паперів (біржі; депозитарії; облікові і клірингові органи; саморегульовані організації); брокери і агенти; корпорації, які здійснюють обмін валют; корпорації, які надають фінансові гарантії; страхові і пенсійні допоміжні одиниці; інші допоміжні фінанс ові одиниці ІІІ. Інші фінансові корпорації 7. Кептивні фінансові установи і лихварі Довірчі товариства, холдингові корпорації, спеціалізовані дочірні фірми, які заробляють капітал на відкритих ринках для материнських компаній; підрозділи, які надають фінансові послуги за власні або надані кошти клієнтам і несуть ризики неповернення позички: лихварі; корпорації-кре- дитори, які надають позички студентам, експортно-імпортні позички за рахунок спонсорів, таких як органи державного управління або нефінансові корпорації; ломбарди. 8. Страхові корпорації 9. Пенсійні фонди Складено за: System of National Accounts 1993 - 1993 SNA [Електронний ресурс]. - Режим доступу: http://unstats.un.org/unsd/nationalaccount/sna1993.asp; System of National Accounts 2008 - 2008 SNA [Електронний ресурс]. - Режим доступу: http://unstats.un.org/unsd/nationalaccount/sna2008.asp. Структуризація фінансового сектору за системами національних рахунків Рис. 3.4. Рівні і підсектори сектору фінансових корпорацій Складено за: Класифікація інституційних секторів економіки України: наказ Державного комітету статистики України від 18.04.2005 № 96 [Електронний ресурс]. - Режим доступу : http://www.kapitalizator.com/natsionalni-derzhavni- Statystychni-Idasyfikatsiyi-Idasyfikatory. дання рахунків сектору фінансових корпорацій за підсекторами[150] намагались дотримуватись саме такої класифікації, хоча без урахування великої кількості фінансових установ, поширених на західних ринках (рис. 3.4). Підсектор центрального банку включає[151]: 1. Центральний банк, або “банк банків”, який наділений монопольним правом грошової емісії, регулювання грошового обігу, кредиту і валютного курсу. З приводу його включення до сектору фінансових корпорацій у документах ООН щодо СНР уточнюється, що у тих випадках, коли цей банк пов'язаний з урядом у фінансовому відношенні, управляється і контролюється урядом країни і є частиною системи державного управління, його необхідно включати не до сектору фінансових корпорацій, а до сектору органів державного управління. В умовах переходу до ринкової економіки НБУ був пов'язаний з урядом і цілком ним управлявся, тому його відносили до державного сектору. Однак нині НБУ дедалі більше наближається за своїми операціями до комерційних банків (видача платних кредитів, регулювання курсу гривні через інтервенції на валютному ринку тощо), хоча продовжує виконувати деякі адміністративні функції (контроль за діяльністю банків, емісійна діяльність, видача ліцензій тощо). Тож віднесення НБУ до підсектору центрального банку може бути виправдане. Тривалий час органами державного управління в галузі кредитних відносин, а не ринковими фінансовими посередниками, були такі мережі банків, як “Промінвестбанк”, “Агропромбанк”, “Укрсоцбанк”, Українська республіканська контора Держбанку СРСР. У 1989-1990 рр. ці установи було включено до сектору загального державного управління (Українську республіканську контору Держбанку СРСР - у 1991 р.). З розвитком фінансового ринку і виникненням комерційних банків ці банки втратили монополію на залучення кредитних ресурсів і почали робити це на платній основі, що дало підстави для переведення їх до сектору звичайних фінансових установ[152]. 2. Валютні ради (валютні управління, валютні комітети) - грошово- кредитні установи, що емітують банкноти і валюту, які на пред'явлення першої вимоги вільно конвертуються за фіксованим курсом обміну в іноземну валюту або інший зовнішній резервний актив. Вони мають на пасивних рахунках банкноти і монети в обігу, але справ з банками зазвичай не ведуть, в результаті чого відсутні банківські резерви. Фактично валютні ради є автоматичним механізмом конверсії іноземної і національної валюти. На сьогодні така структура діє у Боснії і Герцеговині, Брунеї, Болгарії, Гонконгу (Китай), Джибуті, Естонії і Литві. 3. Державні центральні грошові агентства - установи, що управляють іноземною валютою. Іноді грошово-кредитну політику може впроваджувати міністерство фінансів і приватний банк з монополією на грошову емісію. У багатьох країнах центральні банки регулюють діяльність депозитних та інших фінансових корпорацій або здійснюють за ними нагляд. У 2000-х роках мегарегулятор фінансового ринку (модель об'єднаного або інтегрованого нагляду за фінансовим ринком) почав активно витісняти спеціалізованих регуляторів. За формальними ознаками він є спеціалізованою державною установою, уповноваженою регулювати не менше двох або трьох основних категорій фінансових посередників - банки і страхові компанії, банки і компанії, які працюють на ринку цінних паперів, інвестиційні і страхові компанії. Такі мегарегулятори працюють сьогодні у близько 50 розвинутих країнах і країнах, що розвиваються, і класифікуються у складі фінансових допоміжних одиниць, а не в підсекторі центрального банку. Згідно з КІСЕ України, підсектор “Інші депозитні корпорації” включає всі фінансові корпорації (за винятком НБУ), основним видом діяльності яких є фінансове посередництво та зобов'язання яких мають форму депозитів або таких фінансових інструментів, як короткострокові депозитні сертифікати, що є близькими замінниками депозитів при мобілізації фінансових ресурсів і включаються до показника грошей у широкому розумінні. До цього підсектору належать банки, філії іноземних банків, клірингові установи, фонди підтримки житлового будівництва тощо[153]. При цьому в КІСЕ дається визначення лише банку і клірингової установи. Варто зауважити, що КІСЕ повинен: по-перше, або давати визначення й іншим фінансовим установам, або взагалі їх не наводити; по-друге, включати до підсекторів лише ті фінансові інститути, які мають право на існування згідно з чинним законодавством; по-третє, перелік має бути закритим з метою уникнення колізій щодо включення деяких фінансових установ до підсекторів, як це зроблено, наприклад, у СНР'2008. Щодо підсектору інших депозитних корпорацій, то він має включати банки (універсальні банки, спеціалізовані банки, які приймають депозити або займаються операціями, подібними до депозитних), а також кредитні спілки (установи, що віднесені до підсектору “Інші фінансові посередники, крім страхових корпорацій і недержавних пенсійних фондів”), що буде більшою мірою відповідати СНР. Клірингові установи (банки у вітчизняному законодавстві) не є депозитними корпораціями і більше відповідають специфіці підсектору інших фінансових посередників. Підсектор “Страхові корпорації та недержавні пенсійні фонди” включає страхові корпорації (компанії) та недержавні пенсійні фонди - резиденти[154]. При цьому незрозумілим є наведення в КІСЕ визначення страхування, а не страхової компанії, яка в українському законодавстві має назву страховика. Так, відповідно до Закону України “Про страхування” страховиками визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю на підставі Закону України “Про господарські товариства”, а також одержали у встановленому порядку ліцензію на здійснення страхової діяльності[155]. Таке трактування втратило актуальність. У проекті Закону України “Про страхування” існує подібне тлумачення, хоча зазначається, що страховики (перестраховики) створюються у формі акціонерних товариств згідно із Законом України “Про акціонерні товариства”. Недержавний пенсійний фонд - юридична особа, яка має статус неприбуткової організації (непідприємницького товариства), функціонує та проводить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам зазначеного фонду[156]. Далі у КІСЕ наведено види НПФ (відкриті, корпоративні та професійні) та їх визначення, проте всі інші фінансові корпорації, про які йшлося, залишились без класифікацій і визначень. Підсектор інших фінансових посередників, крім страхових компаній і НПФ, охоплює всі корпорації, основним видом діяльності яких є фінансове посередництво, тобто діяльність, пов'язана з отриманням і перерозподілом фінансових коштів, крім депозитних корпорацій, страхових компаній і НПФ. До нього належать ті корпорації, які мобілізують кошти на фінансових ринках, але не у формі депозитів, і використовують ці кошти для придбання інших фінансових активів, зокрема іпотечні (земельні) банки, кредитні спілки, довірчі товариства, лізингові компанії, пайові інвестиційні фонди та ломбарди[157]. Законодавець дає визначення кредитної спілки, асоціації кредитних спілок, якої немає у переліку, довірчого товариства, лізингової компанії, ПІФ і ломбарду, але тлумачення іпотечного (земельного) банку, який увійшов до переліку, не наводиться. Щодо ПІФ, то замість них мають бути включені інститути спільного інвестування (пайові і корпоративні інвестиційні фонди). До підсектору допоміжних фінансових одиниць відносяться всі одиниці, які займаються переважно діяльністю, пов'язаною з фінансовим посередництвом, але самі не виконують функцій посередника. Сюди включено інституційні одиниці, основним призначенням яких є надання гарантій шляхом індосаменту (спеціальний надпис на векселі, за яким векселедержатель передає всі або тільки певні права одержувачу векселя) векселів чи подібних інструментів, призначених для обліку чи рефінансування фінансовими корпораціями, а також корпорації, що спеціалізуються на інструментах хеджування (процес, спрямований на зниження ризику за основною інвестицією): валютні, товарні та фондові біржі тощо[158]. Проте в Україні, по-перше, не набуло поширення надання гарантій і хеджування, тож акцентування уваги саме на цих операціях є недоцільним; по-друге, товарна біржа не може бути фінансовою корпорацією і не є суб'єктом фінансового ринку; по-третє, визначення фондової і валютної біржі не відповідає чинному законодавству. Варто враховувати і те, що перелік допоміжних фінансових корпорацій спершу в СНР'93, а надалі в СНР'2008 було розширено. До нього були включені інституційні одиниці, які активно займаються діяльністю, пов'язаною з посередництвом (див. табл. 3.1). У вітчизняних умовах перелік можна розширити за рахунок дотримання чинного законодавства, зокрема Закону України “Про цінні папери та фондовий ринок”, де визначено види професійної діяльності на фондовому ринку, які можна вважати допоміжною фінансовою діяльністю. Необхідно зазначити, що в Законі України “Про фінансові послуги та державне регулювання ринків фінансових послуг”[159] поняття і класифікація фінансових установ дещо відрізняються від наведених у КІСЕ. До переліку фінансових установ в Україні віднесені банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг. Це дає змогу зробити висновок, що такий перелік є коротким і відкритим. З другого боку, позитивом є віднесення бірж, компаній з управління активами (КУА) ІСІ і НПФ до професійних учасників фондового ринку. Ще однією відмінністю КІСЕ від міжнародних аналогів є те, що філії і представництва іноземних юридичних осіб, які здійснюють свою діяльність в Україні, мають бути її резидентами. На практиці це зумовлює розбіжності із законодавством щодо валютного регулювання. З цієї причини тимчасово допускається віднесення таких філій і представників до нерезидентів вітчизняної економіки і, відповідно, розгляд філій і представництв українських юридичних осіб за кордоном як резидентів. Відрізняється зміст сектору “Фінансові корпорації” і в Методиці розрахунку валового внутрішнього продукту виробничим методом і за до- ходами[160], де він включає фінансові корпорації, зайняті фінансовим посередництвом та іншими, пов'язаними з ним, фінансовими послугами на комерційній основі. Це банки й установи страхування, фондові біржі, інвестиційні компанії, інвестиційні фонди, трастові компанії, депозитарії тощо. Їхні ресурси формуються за рахунок взятих зобов'язань і одержаних відсотків, страхових премій, комісійних. Наразі в Україні ключовою проблемою повноцінного переходу на СНР'2008 є запровадження різних класифікацій (табл. 3.2). До 2000 р. Таблиця 3.2 Склад підсекторів фінансового сектору у КІСЕ і КВЕД України Складено за: Класифікація інституційних секторів економіки України : затв. наказом Державного комітету статистики України від 18.04.2005 № 96 [Електронний ресурс]. - Режим доступу: http://www.kapitalizator.com/natsionalni-derzhavni- statystychni-klasyfikatsiyi-klasyfikatory; Класифікація видів економічної діяльності (ДК 009:2010) : затв. наказом Державного комітету України з питань технічного регулювання та споживчої політики України від 11.10.2010 № 457 [Електронний ресурс]. - Режим доступу: http://zakon.nau.ua/doc/?code=vb457609-10. вся статистична звітність в Україні базувалась на Загальному класифікаторі галузей народного господарства (1987), який відповідав вимогам системи балансів народного господарства і чітко розмежовував галузі економіки на два сектори - виробничий і невиробничий. Національну Класифікацію видів економічної діяльності (КВЕД (ДК 009:2005))[161] було затверджено на виконання постанови Кабінету Міністрів України “Про Концепцію побудови національної статистики України та державну програму переходу на міжнародну систему обліку і статистики”[162]. КВЕД розроблено з урахуванням міжнародної статистичної класифікації видів діяльності Європейського Союзу - Nomenclature of Activities European Community (NACE, Rev. 1, mod. 7). Потрібно враховувати, що статистичні класифікації мають змінюватись принаймні один раз на 5-10 років. Поштовхом до останніх змін став NACE (Rev. 2), упроваджений Регламентом ЄС від 20.12.2006 № 1893/2006. У результаті з 1 січня 2012 р. в Україні набув чинності новий КВЕД (ДК 009:2010)[163]. Якщо в попередньому класифікаторі діяльність фінансових корпорацій входила до секції J “Фінансова діяльність”, то у новому - до секції К “Фінансова та страхова діяльність” (табл. 3.3 і 3.4)[164]. Аналіз складу КВЕД (ДК 009:2005) і КВЕД (ДК 009:2010) дає змогу зробити такі висновки: 1) фінансова діяльність включає страхову діяльність, тому більш прийнятним є підхід, де секція К має назву “Фінансова діяльність”, як це було раніше. До того ж розділ 65 ДК 009:2010 охоплює, крім страхування, перестрахування і недержавне пенсійне забезпечення, крім обов'язкового соціального страхування; 2) потребують конкретизації послуги, що включаються до відповідних розділів КВЕД, з метою уникнення помилок у віднесенні до того або іншого виду фінансової діяльності; 3) у групі 64.3 нечітко визначено фонди та подібні фінансові суб'єкти, які до неї належать. Щодо трастів, то в Україні вони мають назву “довірчі товариства”. У цілому ж ця група не має певних ознак фінансової діяльності, а просто перераховує фінансових суб'єктів; Таблиця 3.3 Статистична класифікація фінансової діяльності (секція J) - надання позик небанківськими фінансовими установами (кредитними спілками чи іншими), які не здійснюють діяльності з грошового посередництва; надання споживчого кредиту, портфеля довготермінового фінансування промисловості тощо; - надання кредиту організаціям іпотечного кредитування, які не отримують вкладів; - факторингові послуги; - послуги лихварів - страхування та перестрахування життя - забезпечення виплат у зв'язку з виходом на пенсію - страхування та перестрахування, які не належать до страхування життя - функціонування фінансових ринків та контроль за їх діяльністю, крім контролю державними органами: діяльність фондових бірж, товарних бірж - управління власністю; - здійснення операцій на ринках фінансових послуг за дорученням інших осіб (наприклад, брокерські операції на фондовій біржі) та пов'язаної з цим діяльності; Закінчення табл. 3.3 - усі види діяльності, які є допоміжними щодо фінансового посередництва та не входять до інших групувань, такі як діяльність брокерів по іпотечних операціях, діяльність пунктів обміну валют - діяльність, що належить або тісно пов'язана зі страхуванням або пенсійним забезпеченням (крім фінансового посередництва): діяльність страхових агентів, фахівців з оцінювання страхового ризику та збитків Складено за: Класифікація видів економічної діяльності (ДК 009:2005) : затв. наказом Державного комітету статистики України від 26.12.2005 № 376 [Електронний ресурс]. - Режим доступу: www.legal.com.ua/document/.../ 0CH56CH42375609-05.html. Таблиця 3.4 Статистична класифікація фінансової та страхової діяльності (секція К) Закінчення табл. 3.4 Складено за: Класифікація видів економічної діяльності (ДК 009:2010) : затв. наказом Державного комітету України з питань технічного регулювання та споживчої політики України від 11.10.2010 № 457 [Електронний ресурс]. - Режим доступу: http://zakon.nau.ua/doc/?code=vb457609-10. 4) розділ 66 повинен мати назву “Допоміжна діяльність у сфері фінансових послуг”, що випливає з груп 66.1 “Допоміжна діяльність у сфері фінансових послуг, крім страхування і пенсійного забезпечення” і 66.2. “Допоміжна діяльність у сфері страхування і пенсійного забезпечення”. Ключові позиції національного КІСЕ і КВЕД, порівняння їх з Міжнародною стандартною галузевою класифікацією всіх видів економічної діяльності[165] дали змогу виробити власні рекомендації щодо побудови і конкретизації КВЕД у частині фінансової діяльності (табл. 3.5), Таблиця 3.5 Пропозиції щодо побудови і конкретизації Статистичної класифікації фінансової діяльності Продовження табл. 3.5 Закінчення табл. 3.5 66.12.2 66.12.9 66.19 Діяльність з управління цінними паперами Інше посередництво за договорами по цінних паперах або товарах Інша допоміжна діяльність у сфері фінансових послуг, крім страхування та пенсійного забезпечення 66.19.2 66.19.3 66.19.4 66.19.41 66.19.42 66.19.43 66.2 66.21 66.22 66.29 66.3 66.30 66.30.1 66.30.2 66.30.9 Надання послуг пунктами з обміну валют Консультування з питань фінансового посередництва Депозитарна діяльність Діяльність з ведення реєстрів власників цінних паперів Діяльність зі зберігання цінних паперів Діяльність депозитаріїв цінних паперів Допоміжна діяльність у сфері страхування і пенсійного забезпечення Оцінювання ризиків і завданої шкоди Діяльність страхових агентів і брокерів Інша допоміжна діяльність у сфері страхування і пенсійного забезпечення Управління фондами Управління фондами Управління активами інститутів спільного інвестування Управління активами недержавних пенсійних фондів Управління іншими фондами Складено автором. а також структури сектору фінансових корпорацій економіки України (рис. 3.5): І. Фінансові посередники - інституційні одиниці, які приймають зобов'язання від свого імені з метою придбання фінансових активів шляхом здійснення фінансових операцій на ринку: 1. НБУ. 2. Інші депозитні корпорації - фінансові корпорації і квазікорпора- ції-резиденти, основним видом діяльності яких є фінансове посередництво і які емітують боргові зобов'язання, що включаються в національне визначення широкої грошової маси. До цієї групи входять: універсальні банки; спеціалізовані банки (крім клірингових); кредитні спілки. Рис. 3.5. Інституційні одиниці сектору фінансових корпорацій України Складено автором. 3. Інститути спільного інвестування (інвестиційні фонди грошового ринку; інвестиційні фонди негрошового ринку). 4. Інші фінансові посередники, крім страхових компаній і недержавних пенсійних фондів, - інституційні одиниці, які від свого імені надають фінансові послуги шляхом прийняття зобов'язань у формі, що відрізняється від грошей, депозитів або близьких аналогів депозитів, з метою придбання фінансових активів через участь у фінансових операціях на ринку. Вони включають: фінансові корпорації, які займаються сек'юри- тизацією активів; дилерів з цінних паперів і похідних; фінансові лізингові компанії; спеціалізовані фінансові установи зі злиття і поглинання; клірингові установи; фірми з фінансування експорту та імпорту; факторингові компанії. Щодо фірм венчурного капіталу і розвитку, що поширені у світі і мають увійти до цього підсектору, то в Україні їх немає і вони замінюються поняттям венчурного фонду, який є різновидом ІСІ. 5. Страхові компанії. 6. Недержавні пенсійні фонди. Слід зазначити, що СНР'2008, з одного боку, відносить страхові компанії і НПФ до інших фінансових корпорацій (табл. 3.6), а з другого - до фінансових посередників. Зважаючи на специфіку діяльності цих фінансових корпорацій, віднесення їх саме до останнього підсектору є цілком слушним. Таблиця 3.6 Зміни кількості фінансових корпорацій/квазікорпорацій і саморегулівних організацій в Україні Продовження табл. 3.6 Андерайтери (видані і пере- Брокери з цінних паперів Управляючі цінними папе- Фінансові компанії із Закінчення табл. 3.6 Складено за даними НБУ, Нацкомфінпослуг і НКЦПФР. II. Допоміжні фінансові корпорації/квазікорпорації і НКО - інституційні одиниці, які займаються видами діяльності, що пов'язані з операціями з фінансовими активами і зобов'язаннями або наданням регулюючого контексту для цих операцій, але за умови, що допоміжна корпора- ція/квазікорпорація не стає власником предметів операцій - фінансових активів і зобов'язань. Діяльність, яка є допоміжною стосовно посередницької, може здійснюватись як вторинна традиційними фінансовими посередниками або окремими спеціалізованими допоміжними фінансовими одиницями, які не займаються як своєю основною діяльністю мобілізацією коштів або наданням кредитів за власний рахунок. До допоміжних фінансових корпорацій/квазікорпорацій належать суб'єкти, які займаються допоміжною діяльністю у сфері: а) фінансового посередництва (фондові біржі; валютні біржі; анде- райтери; депозитарії; реєстратори; зберігачі; клірингові установи; брокери з цінних паперів; інвестиційні радники; торговці, що здійснюють управління цінними паперами; пункти обміну валют); б) страхування і недержавного пенсійного забезпечення (агенти; спеціалісти з оцінки страхового ризику й збитків; актуарії; консультанти зі страхування і пенсійного забезпечення); управління фондами (компанії з управління активами інституційних інвесторів тощо); в) регулювання фінансової діяльності (органи-регулятори фінансових посередників і фінансових ринків у випадку, якщо вони є окремими інституційними одиницями). III. Інші фінансові корпорації/квазікорпорації - інституційні одиниці, які надають фінансові послуги, але більшість їхніх активів або зобов'язань не торгуються на відкритих фінансових ринках. Це, зокрема, кептивні фінансові установи й кредитори грошей - довірчі товариства; холдингові компанії; дочірні фірми, які заробляють капітал на відкритих ринках для материнських компаній; інституційні одиниці, які надають фінансові послуги за власні або надані кошти клієнтам і несуть ризики неповернення позички: лихварі; ломбарди. Кількість інституційних одиниць фінансового сектору за підсектора- ми наведено у табл. 3.6. У сучасних умовах потрібно зважати на активний розвиток інтегрованих фінансових посередників (фінансових супермаркетів), що потребує їх виокремлення, як це пропонує І. Школьник[166]. Отже, як свідчать відповідні стандарти і класифікатори, фінансовий сектор є сукупністю фінансових посередників, допоміжних фінансових корпорацій/квазікорпорацій і НКО, інших фінансових корпорацій/квазі- корпорацій, специфіка яких полягає у тому, що вони здійснюють фінансову і страхову діяльність через виробництво різноманітних фінансових послуг згідно з чинним законодавством. При цьому цей сектор часто ототожнюється з фінансовим ринком або ринком фінансових послуг. 3.3.

СНР'93 СНР'2008 1. Центральний банк І. Фінансові посередники

СНР'93 СНР'2008 5. Допоміжні фінансові одиниці тиційні консультанти тощо; андерайтери; корпорації, основна функція яких полягає у наданні гарантій шляхом індосаменту векселів чи подібних інструментів; корпорації, які спеціалізуються на операціях з похідними інструментами та інструментами хеджування (не випускають їх); корпорації, які забезпечують інфраструктуру фінансових ринків; управляючі пенсійних, взаємних фондів тощо; фондові і страхові біржі; пункти обміну іноземних валют; НКО - незалежні юридичні особи, що обслуговують фінансові корпорації; головні офіси, які займаються контролем фінансових корпорацій або груп фінансових корпорацій, але самі не здійснюють операцій фінансових корпорацій; національні контролюючі органи фінансових посередників і фінансових ринків, якщо вони є окремими інституційними одиницями.

Підсектор Класифікатор КІСЕ КВЕД (ДК 009:2010) 1. Центральний банк НБУ Центральний банк 2. Інші депозитні корпорації Банки, філії іноземних банків, клірингові установи, фонди підтримки житлового будівництва тощо Комерційні, кооперативні і державні банки 3. Інші фінансові посередники, крім страхових компаній і НПФ Іпотечні (земельні) банки, кредитні спілки, довірчі товариства, лізингові компанії, ПІФ, ломбарди Компанії, що займаються фінансовим лізингом; кредитні спілки; фінансові компанії; організації іпотечного кредитування; факторингові компанії; трасти, фонди та подібні фінансові суб'єкти, ломбарди 4. Допоміжні фінансові корпорації Валютні, товарні та фондові біржі Фондові біржі; валютні біржі; брокери на ринку цінних паперів; реєстратори; зберігачі; депозитарії; брокери на іпотечному ринку; пункти обміну валют; страхові і пенсійні допоміжні одиниці (страхові агенти; фахівці з оцінювання страхового ризику та збитків); управляючі фондами 5. Страхові корпорації і НПФ Страхові компанії і НПФ Страхові компанії, суб'єкти недержавного пенсійного забезпечення

65. Грошове та фінансове посередництво (діяльність, пов'язана з отриманням і перерозподілом фінансових коштів) 65.1. Грошове посередництво (отримання коштів у формі депозитів) 65.11. Діяльність НБУ 65.12. Грошове посередництво комерційних банків та інших фінансових установ 65.2. Фінансове посередництво (крім того, яке здійснюють фінансові установи) 65.21. Фінансовий лізинг 65.22. Надання кредитів: 65.23. Інше фінансове посередництво (розміщення фінансових коштів) 66. Страхування 66.0. Страхування (довго- та короткострокове покриття страхових ризиків з елементом заощаджень або без нього) 66.01. Страхування життя та накопичення: 66.02. Недержавне пенсійне забезпечення: 66.03. Інші послуги у сфері страхування: 67. Допоміжні послуги у сфері фінансового посередництва та страхування 67.1. Допоміжні послуги у сфері фінансового посередництва 67.11. Управління фінансовими ринками: 67.12. Біржові операції з фондовими цінностями:

- здійснення депозитарної діяльності зі зберігання та обігу цінних паперів, в т. ч. ведення реєстрів власників іменних цінних паперів 67.13. Інша допоміжна діяльність у сфері фінансового посередництва: 67.2. Допоміжна діяльність у сфері страхування та пенсійного забезпечення 67.20. Допоміжна діяльність у сфері страхування та пенсійного забезпечення:

64. Надання фінансових послуг, крім страхування та пенсійного забезпечення 64.1. Грошове посередництво 64.11. Діяльність центрального банку 64.19. Інші види грошового посередництва 64.2. Діяльність холдингових компаній 64.20. Діяльність холдингових компаній 64.3. Трасти, фонди та подібні фінансові суб'єкти 64.30. Трасти, фонди та подібні фінансові суб'єкти 64.9. Надання інших фінансових послуг, крім страхування та пенсійного забезпечення 64.91. Фінансовий лізинг 64.92. Інші види кредитування 64.99. Надання інших фінансових послуг (крім страхування та пенсійного забезпечення)

65. Страхування, перестрахування та недержавне пенсійне забезпечення, крім обов язко- вого соціального страхування 65.1. Страхування 65.11. Страхування життя 65.12. Інші види страхування, крім страхування життя 65.2. Перестрахування 65.20. Перестрахування 65.3. Недержавне пенсійне забезпечення 65.30. Недержавне пенсійне забезпечення 66. Допоміжна діяльність у сферах фінансових послуг і страхування 66.1. Допоміжна діяльність у сфері фінансових послуг, крім страхування та пенсійного забезпечення 66.11. Управління фінансовими ринками 66.12. Посередництво за договорами по цінних паперах або товарах 66.19. Інша допоміжна діяльність у сфері фінансових послуг, крім страхування та пенсійного забезпечення 66.2. Допоміжна діяльність у сфері страхування та пенсійного забезпечення 66.21. Оцінювання ризиків та завданої шкоди 66.22. Діяльність страхових агентів і брокерів 66.29. Інша допоміжна діяльність у сфері страхування та пенсійного забезпечення 66.3. Управління фондами 66.30. Управління фондами

Розділ К Найменування 64 Надання фінансових послуг, окрім страхування і пенсійного забезпечення 64.1 Грошове посередництво 64.11 Діяльність НБУ 64.11.1 Розроблення і проведення єдиної державної грошово-кредитної політики 64.11.11 Здійснення емісії готівкових грошей і організація готівкового грошового обігу 64.11.12 Організація системи рефінансування 64.11.13 Інша діяльність НБУ 64.19 Інше грошове посередництво 64.19.1 Грошове посередництво комерційних та інших банківських установ 64.19.2 Діяльність, пов'язана з поштовими безготівковими розрахунками 64.2 Діяльність холдингових компаній 64.20 Діяльність холдингових компаній 64.3 Діяльність довірчих товариств, інститутів спільного інвестування, пенсійних та інших фондів 64.30 Діяльність довірчих товариств, інвестиційних та інших фондів 64.30.1 Діяльність довірчих товариств 64.30.2 Діяльність інвестиційних фондів 64.30.9 Діяльність інших фондів 64.9 Надання інших фінансових послуг, крім страхування і пенсійного забезпечення 64.91 Фінансовий лізинг 64.92 Інші види кредитування 64.92.1 bgcolor=white>Надання споживчих кредитів 64.92.2 Надання позик промисловості 64.92.3 Надання грошових позик під заставу нерухомого майна 64.92.4 Надання кредитів на придбання будинків спеціалізованими установами, які не приймають депозитів 64.92.5 Надання послуг із забезпечення кредитних карток 64.92.6 Надання ломбардами короткострокових кредитів під заставу рухомого майна 64.92.7 Надання послуг з факторингу

Розділ К Найменування 64.99 Надання інших фінансових послуг (крім страхування і пенсійного забезпечення) 64.99.1 Вкладення в цінні папери 64.99.2 Операції з фінансовими інструментами, які виконуються дилерами за власний рахунок 64.99.3 Емісійна діяльність 64.99.4 Операції з дорогоцінними металами на фінансових ринках 64.99.5 Вкладення у власність 65 Страхування, перестрахування і недержавне пенсійне забезпечення, крім обов’язкового соціального страхування 65.1 Страхування 65.11 Страхування життя 65.12 Інші види страхування, крім страхування життя 65.12.1 Добровільне медичне страхування 65.12.2 Страхування майна 65.12.3 Страхування відповідальності 65.12.4 Страхування від нещасних випадків і хвороб 65.12.5 Страхування фінансових ризиків 65.12.9 Інші види страхування 65.2 Перестрахування 65.20 Перестрахування 65.3 Недержавне пенсійне забезпечення 65.30 Недержавне пенсійне забезпечення 66 Допоміжна діяльність у сфері фінансових послуг 66.1 Допоміжна діяльність у сфері фінансових послуг, крім страхування і пенсійного забезпечення 66.11 Управління фінансовими ринками 66.11.1 Діяльність фондових і валютних бірж 66.11.11 Діяльність з організації торгівлі на фінансових ринках 66.11.12 Діяльність із забезпечення ефективності функціонування фінансових ринків 66.11.13 Діяльність із визначення взаємних зобов’язань (кліринг) 66.11.19 Інша діяльність, пов’язана з управлінням фінансовими ринками 66.12 Посередництво за договорами по цінних паперах або товарах

Розділ К Найменування 66.12.1 Брокерська діяльність 66.19.1 Надання брокерських послуг за іпотечними операціями

Фінансові корпорації/ квазікорпорації 2001 2005 2006 2007 2008 2009 2010 2011 2012 Депозитні фінансові посередники bgcolor=white> Банки діючі 153 165 170 175 184 182 175 178 176 з іноземним капіталом 28 23 35 47 53 51 55 53 53 Кредитні спілки 1100 725 764 800 829 755 659 610 617 Недепозитні фінансові посередники ІСІ н. д. 284 519 834 1081 1094 1034 1090 1311 НПФ 110 54 79 96 110 108 101 97 94 Страхові компанії 328 403 411 446 469 450 456 442 414 Інші кредитні установи н. д. 2 3 7 20 32 42 49 54

Фінансові корпорації/ квазікорпорації 2001 2005 2006 2007 2008 2009 2010 2011 2012 Фінансовий лізинг: лізингодавці - юридичні особи і нефінансові установи н. д. 149 149 157 208 252 250 217 Факторинг н. д. 7 29 39 47 64 78 110 Дилери з цінних паперів і похідних (видані і переоформлені ліцензії) н. д. н. д. 66 342 122 163 324 260 232 Допоміжні інституційні одиниці Біржі й ТІС 8 10 10 9 11 10 10 10 10 оформлені ліцензії) н. д. н. д. 36 197 72 83 163 83 52 Депозитарії н. д. 1 2 2 2 3 2 2 2 Клірингові депозитарії н. д. 1 1 1 2 3 2 2 2 Реєстратори 357 361 354 372 380 367 297 188 134 Зберігачі 84 161 180 214 256 297 372 384 369 (видані і переоформлені ліцензії) н. д. н. д. 117 348 122 158 328 259 245 рами (видані і переоформлені ліцензії) н. д. н. д. н. д. н. д. 88 37 66 37 26 Пункти обміну валют Компанії з управління 44 активами н. д. 159 224 326 411 389 361 360 358 Страхові брокери н. д. 81 75 68 64 61 Актуарії н. д. 1 44 Рейтингові агентства н. д. управління коштами установників управління майном з метою фінансування будівництва н. д. 49 80 123 bgcolor=white>132 129 87 88 Фінансові компанії із управління коштами установників управління майном з метою отримання доходу від здійснення операцій з нерухомістю н. д. н. д. 3 10 10 10 10 12

Фінансові корпорації/ квазікорпорації 2001 2005 2006 2007 2008 2009 2010 2011 2012 Саморегулівні організації 11 14 12 11 10 3 3 3 3 Інші інституційні одиниці Довірчі товариства н. д. н. д. н. д. 1 2 2 2 2 2 Ломбарди 45 322 315 303 344 373 426 456 466