ЗМІНА РОЛІ ДЕРЖАВИ У ФОРМУВАННІ ФІНАНСОВИХ ІНСТИТУТІВ ТА ІНСТИТУЦІЙ

Вплив держави на розвиток фінансових інститутів та ринків є постійним і варіативним залежно від особливостей економічної динаміки відтворювальних процесів. Зміни акцентів державного регулювання у нестабільні періоди спрямовані на згладжування циклічності кон'юнктурних коливань ринків.

Оскільки тенденція глобалізації є всеохоплюючою, варто розглянути міжнародну практику державного регулювання фінансових систем.

При інтернаціоналізації світогосподарських зв'язків постійно відбувається перебудова структури і умов розвитку фінансових систем. У банківському секторі, наприклад, зазначена тенденція наприкінці 1990-х років призвела до юридичної фіксації розширення можливостей діяльності банків на універсальних засадах, що революційно відобразилось на розвитку фінансових ринків. Слід відзначити прийняття у 1999 р. Закону США про фінансову модернізацію, відомого також як Закон Грема - Ліча - Блайлі (The Gramm-Leach-Bliley Act, Financial Services Modernization Act), згідно з яким було скасовано розмежування комерційної та інвестиційної банківської діяльності, яке існувало з 1933 р. в рамках дії скасованого Закону Гласса - Стігала (Glass-Steagall Act).

Можливість банківського фінансування інвестицій сприяло підвищенню їх конкурентоспроможності в індустрії ринків фінансових послуг. Банки з того часу отримали змогу трансформуватись у фінансові холдингові компанії і, відповідно, диверсифікувати спектр банківських послуг. Окрім поєднання послуг кредитування і операцій з цінними паперами, банки отримали допуск до безпосереднього обслуговування клієнтів і на страховому ринку. Банки з того часу в усіх секторах фінансового ринку стали модераторами фінансових послуг, їх ініціаторами, продуцентами і водночас клієнтами - споживачами послуг інших структур.

Відповідним чином таке нововведення в практиці фінансового бізнесу США (що мало не стільки регіональне для США, а й, безумовно, глобальне значення) стимулювало різкі зміни прояву нових можливостей, коли постали і нові можливості отримання доходів, і супутні їм ризики.

Однак на фінансових ринках у 2000-2001 рр. відбувалися скандали, пов'язані з менеджментом і бухгалтерською звітністю в корпораціях “Enron”, “WorldCom”. Різкий обвал цін на акції цих та інших проблемних компаній спричинив значні втрати інвесторів. Така корпоративна безвідповідальність означала наявність суттєвих проблем регуляторного характеру в площині корпоративних фінансів. Це також можна вважати “першим дзвінком” майбутніх потрясінь 2008 р., про які тривалий час потому уникали говорити (за окремими винятками).

У 2002 р. був прийнятий Закон Сарбейнса - Окслі (Sarbanes-Oxley Act), відомий також як Закон про реформу публічних акціонерних товариств і захист інвесторів (Public Company Accounting Reform and Investor Protection Act) (Сенат США) та Закон про корпоративну і аудиторну звітність і відповідальність (Corporate and Auditing Accountability and Responsibility Act) (Палата представників США).

Для публічних акціонерних компаній (на приватні товариства дія цього закону не поширюється) було посилено режим контролю і регулювання фінансової діяльності, відбулися істотні зміни у сфері розкриття інформації емітентом цінних паперів. Кожній публічній компанії передбачалось створення комітету з аудиту.

Для протидії кризі 2008-2010 рр., попри популяризацію практики універсалізації фінансового обслуговування, у 2010 р. в США був прийнятий новий Закон про реформування Уолл-стрит і захист споживачів (The Wall Street Reform and Consumer Protection Act), відомий як Закон Додда - Френка (The Dodd-Frank Act). Мета прийняття цього законодавчого акта - введення нових додаткових елементів превентивного регулювання ринків фінансових послуг і зниження ризиків американської фінансової системи.

У рамках положень Закону Додда - Френка (згідно з правилами П. Волкера - екс-голови ФРС США) банкам, що користуються урядовими гарантіями, забороняється інвестувати в хедж-фонди і фонди прямих інвестицій обсягом понад 3 % капіталу першого рівня та володіти більш ніж 3 % капіталу таких фондів, а також здійснювати операції з цінними паперами за рахунок власних коштів банку (т.

зв. propriety trading). Був введений спеціальний режим “впорядкованої” ліквідації (orderly Iiquida- tion) для великих фінансових установ у випадку, якщо їх потенційне банкрутство загрожуватиме стабільності країни. Для запобігання фіктивному банкрутству впроваджено норму примусового повернення активів банкрута, якщо такі передавались третім особам незадовго до виникнення фінансових проблем.На відміну від Закону Гласса - Стігала, Закон Додда - Френка дає змогу банкам бути маркетмейкерами, проводити в інтересах своїх клієнтів операції з цінними паперами, торгувати державними облігаціями.

Відповідно до положення Закону Додда - Френка було створено новий орган фінансового регулювання - Раду з нагляду за фінансовою стабільністю (Financial Stability Oversight Council, FSOC).

У сучасних умовах фінансове глобальне регулювання фінансових систем здійснюють такі міждержавні й транснаціональні структури:

- МВФ, Світовий банк - через Раду з фінансової стабільності (FSB);

- ОЕСР - через групу з розроблення заходів щодо боротьби з відмиванням грошей (FATF);

- Група G-20 - через Раду з фінансової стабільності (FSB), і далі - через Банк міжнародних розрахунків (BIS), Міжнародну організацію комісій з цінних паперів (IOSCO), Міжнародну організацію страхового нагляду (IAIS), Комітет з міжнародних стандартів аудиту і підтвердження достовірності інформації (IAASB), Комітет з платежів і розрахункових систем (CPSS) тощо.

Прийняті на самітах G-20 рішення ретранслюються через Раду FSB на рівень організацій, які встановлюють стандарти (або інститутів міжнародної стандартизації як сукупності регуляторів різних фінансових ринків) - BIS, IOSCO та інших з перелічених.

Слід відзначити також діяльність міжнародних громадських організацій, що вимагають контролю за фінансовими ринками, наприклад, анти- глобалістських громадських рухів.

Постало питання про можливість створення Світової фінансової організації (СФО) для регулювання глобальних фінансових ринків (як своєрідного аналога СОТ).

Але, на думку експертів, це справа далекого майбутнього, тому питання створення поки не обговорювалась на жодній офіційній міжнародній зустрічі. Події 2008-2009 рр. показали, що під час кризи врятування фінансових інститутів здійснюється за рахунок національних держбюджетів, тобто платників податків цих країн. За словами керівника Банку Англії М. Кінга, фінансові інститути глобальні, поки вони живі, але стають національними при виникненні і за наявності проблем.В Україні стабілізація фінансового сектору забезпечується індикацією перманентних змін бюджетної й грошово-кредитної політики, які, в свою чергу, зумовлюються процесами розвитку як зовнішніх, так і внутрішніх фінансових ринків.

Останніми роками діяльність НБУ при виконанні головної функції - забезпечення стабільності національної грошової одиниці, спрямована і на стримування інфляції. Для стабілізації вітчизняного фінансового ринку регулятивний вектор дій НБУ мав на меті саме забезпечення ліквідності банківської системи України. Основні аспекти дій НБУ при протидії останній кризі - антикризова переорієнтація грошово-кредитної і валютно-курсової політики через активізацію інструментів рефінансування, зміни в політиці резервування, стримування відтоку коштів за межі банківської системи з варіативним використанням інтервенційних інструментів.

Щодо результуючих оцінок та очікувань слід зазначити, що у кризових і посткризових умовах виважена регулятивна діяльність держави в особі Мінфіну, НБУ спільно з іншими державними регуляторами є основою економічної стабілізації. Попри перспективи таргетування інфляції, найближчим часом будуть зберігатися риси грошово-кредитної політики України, сформовані у попередні роки. Є підстави очікувати збереження режиму керованого плаваючого курсу гривні, використання динаміки долара США як орієнтира валютного курсу. Результати аналізу і передбачення динаміки грошових агрегатів залишаться важливими індикаторами оцінки монетарних ретро- і перспектив.

Надзвичайно важливим напрямом стабілізації вітчизняної банківської, а з нею і всієї фінансової системи слід визнати необхідність підтримки позицій державних банків (ПАТ “Укрексімбанк” та ПАТ “Ощадбанк”) у різних сегментах фінансового ринку. Для убезпечення державних інтересів доцільно передусім забезпечити стійкість державних банків, зокрема через їх капіталізацію.

Зміни в реалізації державної фінансової, зокрема грошово-кредитної, політики, будуть визначатися структурними змінами вітчизняної економіки й залежатимуть від результатів зовнішньоекономічної діяльності, кон'юнктури міжнародних ринків (особливо ринків енергоносіїв).

Наслідки світової фінансової кризи і транскордонне переміщення капіталу впливатимуть на зміну курсу гривні і стабільність національної валюти. Відновлений експорт і простимульований внутрішній інвестиційний попит повинні стати ключовими факторами стабілізації гривні[167], що призведе до зменшення дефіциту поточного рахунку платіжного балансу та забезпечить у перспективі його позитивне сальдо. Покращання стану світових фінансових, у тому числі кредитних, ринків пригальмує відтік капіталу з України, оскільки до цього нерезиденти виводили капітали з “нових” ринків з метою компенсації втрат ліквідності у традиційних світових фінансових центрах. Сигнали щодо перших ознак стабілізації іноземних кредитних ринків простежуються і в інших сегментах інвестиційної сфери.

Держава в оновленій економічній архітектурі повинна бути не тільки фінансовим, а й організаційним агентом. Цей аспект стосується не стільки посилення ролі державного бюджету та можливостей центро- банків у забезпеченні фінансової основи розвитку держави, а й регулювання перетоку необхідних ресурсів між інституційними секторами економіки, переформатування взаємовідносин з бізнесом в рамках становлення інституту державно-приватного партнерства[168].

Будь-яка суспільно значуща діяльність обмежується необхідністю дотримання певного набору чинних інструкцій і правил, призначених для обмеження деяких аспектів функціонування фінансового сектору так само, як це відбувається в будь-якій сфері економічної діяльності. З усіх суб'єктів фінансового сектору найбільше значення має держава, яка визначає базові стратегії розвитку його інституційних одиниць, тобто траєкторії зміни інституцій та економічної політики, які “з'єднують” поточний стан з бажаним. Їх сукупність визначає стратегічне поле інституційної структури фінансового сектору - нормативної й організаційної. При цьому держава може виконувати, згідно з дослідженнями Дж. Б'юкенена[169], дві функції - “держави, що захищає” і “держави, що виробляє”. Перша є своєрідним гарантом дотримання людьми конституційної угоди, а друга реалізується на основі конституційних прав і свобод як своєрідна угода між громадянами з приводу задоволення їхніх спільних потреб у певних товарах і послугах. Але саме тут криється загроза переродження держави на тоталітарну. Так, у перехідній економіці, як зауважує Я. Корнаї [170], держава часто виявляє надмірну активність, коли для цього немає достатніх підстав, та є пасивною у сферах, які потребують постійного чи тимчасового державного втручання.

Як зазначалося, досвід формування ринкової економіки в Україні розпочався з максимального дерегулювання її у перші роки незалежності. Логіка дій реформаторів передбачала вільне формування фінансових ринкових інститутів за мінімальної участі держави. Загальновідомим є масове і практично безконтрольне створення у перші роки реформ різноманітних бірж, будинків селенгу, фондів, фінансових та інвестиційних компаній, холдингів тощо. Врешті-решт, виникли так звані провали держави у фінансовому секторі економіки.

За дослідженнями Я. Жаліла, через особливу важливість фінансової системи її лібералізація у більшості нестабільних економік (повоєнна Франція, Південна Корея, перехідна економіка Польщі), що досягли певних успіхів, проводилась поступово та після суттєвого зменшення ма- кроекономічних диспропорцій[171]. Здійснення масштабних структурних зрушень в економіці, лібералізація торгівлі, формування принципово нової нормативно-правової бази і організаційних структур у сфері фінансового сектору, подолання інфляції, забезпечення прав приватної власності - усі ці питання не могли вирішуватись на основі саморозвитку відповідних інституцій. Більше того, за відсутності цілеспрямованої політики держави вакуум фінансових інститутів заповнюється псевдо- ринковими інститутами, що підміняють функції державних органів або імітують інститути ринку. І. Лукінов з цього приводу зазначив, що “трансформаційні процеси не мають нічого спільного з явищами економічного хаосу”[172].

Формування режиму максимального сприяння для бізнесу, зниження адміністративних бар'єрів для нього, модернізація податкової системи і поглиблення міжнародної економічної інтеграції України, що належать до актуальних завдань розвитку національної економіки, не повинні реалізуватися за рахунок послаблення участі держави в економічних процесах. Як свідчать дані табл. 3.7, у структурі світового ВВП спостерігається тенденція посилення ролі державних фінансів за одночасного зменшення витрат домогосподарств, коливання показників накопичення основного капіталу і запасів, збільшення експорту-імпорту товарів і послуг.

Таблиця 3.7

Зміни структури світового ВВП, %

| Показники | 1986 | 1990 | 2000 | 2007 | 2008 | 2020 |

| Витрати домогосподарств | 62,6 | 61,2 | 61,2 | 58,4 | 58,2 | 55-58 |

| Витрати уряду | 15,9 | 15,6 | 16,1 | 17,5 | 18,0 | 19-20 |

| Накопичення основного капіталу і запасів | 21,5 | 22,7 | 22,4 | 23,4 | 23,3 | 23-25 |

| Експорт товарів і послуг | 17,2 | 19,7 | 22,9 | 29,8 | 30,3 | 33-38 |

| Імпорт товарів і послуг | 17,1 | 19,4 | 22,8 | 29,8 | 30,5 | 33-38 |

Складено за: The International Monetary Fund [Електронний ресурс]. - Режим доступу : http://www.imf.org.

Натомість з'являється дедалі більше публікацій, у яких йдеться про те, що держава є не тільки джерелом порядку, а й потенційним носієм хаосу. Зокрема, у фінансовій літературі використовується поняття “парадокс Мінські”[173], суть якого полягає у тому, що політика, яка здійснюється на основі інституцій державного регулювання, посилює економічний порядок, але одночасно зменшує економічну передбачливість агентів, які спираються на інституційну страховку. Формуючи певні очікування і звички інвесторів, економічний порядок держави збільшує припустимі ризики інвестицій, що, у підсумку, посилює хаотичні коливання майбутніх ділових циклів. У такий спосіб порядок перетворюється на хаос[174].

В останнє десятиліття з'явилася нова парадигма, яка поки що не знайшла узгодженої назви. Наразі Ф. Блок називає їїреконструюванням ринку (market reconstruction), оскільки така назва підкреслює ступінь наявного вибору за структурування ринків і можливість їх реконструювання для збільшення ефективності, рівності і досягнення інших цілей[175].

За таких умов інституційні трансформації у фінансовому секторі потребують іншої інституційної стратегії. Остання фінансова криза суттєво вплинула на світогляд архітекторів сучасної фінансової системи, а також західних політичних діячів. Віхою у створенні нового світового економічного порядку (встановлення єдиних міжнародно визнаних норм, правил і законів, насамперед для запобігання й усунення причин виникнення світових економічних криз, властивих ХХІ ст.[176]) можна вважати зустріч “Великої двадцятки” (15 листопада 2008 р., Вашингтон), коли було прийнято декларацію з фінансових ринків і світової економіки й визнано, що розвинуті країни не можуть самотужки боротись з кризовими явищами. Надалі такі саміти проводились і в інших країнах, а їхнім підсумком стала відмова від ліберальних теорій вільного ринку зі зверненням до методів державного регулювання та фінансового контролю. З другого боку, “визнаючи необхідність удосконалення регулювання фінансового сектору, ми зобов'язані не допускати зарегульованості, що гальмуватиме економічне зростання і ще більше звузить потоки капіталу, у тому числі й у країни, що розвиваються”[177]. Щодо останніх, то можна погодитись із Д. Лук’яненком[178], який доходить висновку про те, що в умовах формування контурів майбутньої глобальної економічної системи всі національні економіки стають перехідними. Г. Колодко вважає, що відповіддю на сучасні виклики може стати нова теорія розвитку і зростання - теорія збігу обставин розвитку[179], коли виключається не те що шаблон, а хоча б разовий повтор заходів щодо поточних проблем у конкретній країні.

Як показує досвід, централізовані інституційні інновації у фінансовому секторі можуть бути дієвими у трьох випадках:

1) держава має практично необмежений потенціал впливу через насилля;

2) суб'єкти фінансового сектору дотримуються всіх формальних правил;

3) використання таких обмежень є вигідним суб'єктам цього сектору незалежно від дії чинника державного примусу.

Удосконалення механізму регулювання фінансового сектору України має бути системним, ґрунтуватись на інституційній парадигмі і чітко визначати:

1. Цілі. Нині в Україні не сформоване цілісне бачення ефективної моделі розбудови фінансового сектору на середньо- та довгострокову перспективи. Так, Стратегія розвитку фінансового сектору України визначає такі цілі: стійкість; відкритість; конкурентоспроможність[180]. Проте неможливо досягти в обмежені строки реформи державного управління; посилення конкурентоспроможності вітчизняних фінансових установ; переорієнтації попиту вітчизняних суб'єктів господарювання на внутрішні джерела фінансових ресурсів; зменшення трансакційних витрат залучення капіталу; формування сприятливих передумов для появи нових фінансових інститутів, інструментів і послуг; впровадження дієвих систем захисту прав і законних інтересів споживачів фінансових послуг та інвесторів; створення сприятливого інвестиційного клімату.

До основних цілей фінансового сектору на середньострокову перспективу варто віднести:

- зростання фінансової глибини і конкурентоспроможності сектору;

- забезпечення фінансової стійкості і зниження системних ризиків; перехід від спекулятивного розвитку фінансового сектору, що залежить від іноземних інвестицій, до стійкої моделі, що базується на посиленні внутрішнього платоспроможного попиту, спрямованого на довгострокове інвестування, модернізацію економіки;

- провадження монетарної політики, яка передбачає збалансоване зростання монетизації (грошова маса / ВВП у 2015 р. - 80-90 %). Як наслідок, насичення економіки кредитами до 70-80 % (кредити/ ВВП), капіталізація ринку акцій / ВВП - 90-95 %;

- зважена політика НБУ щодо вартості кредитів комерційних банків і дохідності державних цінних паперів;

- оптимізація валютних резервів через їх відносне зниження і диверсифікацію, відмова від штучної фіксації курсу гривні як способу боротьби з інфляцією, встановлення плаваючого курсу гривні у широкому діапазоні (з поступовим його зниженням із зниженням відсотка);

- спрямування касових залишків бюджету на підтримання внутрішнього попиту та інвестування в межах країни;

- сприяння прямому іноземному інвестуванню, корпоративному контролю, венчурному фінансуванню; створення системи дешевого масового кредиту (5-6 %) через кредитно-депозитні схеми і мі- крокредитування;

- податкове стимулювання вкладень у довгі активи, пріоритетні галузі і регіони; введення корпоративних інвестиційних і пенсійних планів, індивідуальних пенсійних рахунків під податкові пільги;

- подальший розвиток ринку цінних паперів: поява нових ліквідних інструментів, передусім у ході IPO; розширення нормативно-правової бази і умов для розвитку строкового ринку; прийняття Закону України “Про сек'юритизацію”;

- захист інтересів інституційних одиниць, які залучені до функціонування фінансового сектору; посилення фінансового потенціалу середнього класу, залучення ресурсів домогосподарств в економіку;

- забезпечення об'єктивної оцінки бізнесу, справедливого механізму розподілу прав власності;

- розвиток фінансових супермаркетів, які надаватимуть широкий спектр фінансових операцій, забезпечуватимуть економію на ефекті масштабу;

- використання маркетингового підходу до клієнтів різних фінансових установ і створення єдиної інформаційної бази даних із вивчення потенційного споживача фінансових послуг;

- зняття деяких обмежень на розміщення активів інституційних інвесторів;

- створення служби фінансового омбудсмена;

- запровадження національної депозитарної і розрахунково-клірингової корпорації; перехід до концепції “українські біржі” (Spanish Exchanges, Hong Kong Exchanges, OMX Exchanges), що об'єднує всі організовані фондові і товарні біржі;

- спрощення входу на фінансові ринки для учасників (“єдиний термінал” і міжбіржова система для угод на будь-яких ринках України) з мінімальними трансакційними витратами;

- поступове формування інтегрованого фінансового посередника - фандрайзера (фандрайзинг (від англ. to raise funds - збільшувати ресурси) - діяльність із залучення коштів, необхідних для забезпечення функціонування нефінансових корпорацій і НКО, включаючи реалізацію неприбуткових програм і проектів. Основними суб'єктами фандрайзингу стануть: фінансові і нефінансові корпорації; інвестори у фандрайзинг; фандрайзингові фірми і центри (консалтинг, навчання і надання інформації)[181];

- забезпечення ефективності і прозорості роботи всіх фінансових корпорацій/квазікорпорацій. Важливо впровадити методику визначення прозорості Standard&Poor’s (міжсекторне порівняння прозорості в економіці, проте її можна застосовувати для порівняння підсекторів фінансового сектору) і розроблений МВФ Кодекс належної практики забезпечення прозорості грошово-кредитної і фінансової політики (далі - Кодекс). Звісно, за існування кількох регуляторів діяльності фінансових установ важко порівняти рівень прозорості банків та інших структур, створити таку універсальну методику, яка дасть змогу інвестору обрати тип фінансового інвестування. Використання Кодексу допоможе забезпечити фінансовій інформації: якість; достовірність; своєчасність розкриття; обґрунтованість. Методика оцінювання рівня прозорості фінансових корпорацій має включати такі етапи: виявлення фінансової компоненти прозорості (фінансові прогнози, річна фінансова звітність за МСБО; повна інформація про угоди; показники ліквідності, дані про аудитора і його винагорода, прогноз доходів тощо); виокремлення критеріїв і показників такої оцінки; виявлення ступеня прозорості за кожним критерієм і виокремлення недостатньо розкритих елементів фінансової інформації.

У підсумку всі ці заходи мають сприяти економічному зростанню, про що не йдеться у стратегії, тобто саме ця мета не є пріоритетною.

2. Об’єкти регулювання:

а) виробники і споживачі фінансових послуг;

б) види діяльності (надання фінансових послуг, крім страхування та пенсійного забезпечення; страхування, перестрахування та недержавне пенсійне забезпечення, крім обов'язкового соціального страхування; допоміжна діяльність у сферах фінансових послуг і страхування; види фінансових послуг (згідно із Законом України “Про фінансові послуги та державне регулювання ринків фінансових послуг”); види фінансових інструментів (цінні папери, похідні фінансові інструменти, депозити, валютні цінності, дорогоцінні метали тощо).

Аналіз зарубіжної практики дає підстави виокремити дві основні моделі регулювання об'єктів фінансового сектору: секторальну (відомчу), коли регулювання здійснюється різними органами управління диференційовано за групами фінансових інститутів; функціональну (цільову), за якої функції встановлення норм, контролю й нагляду захисту прав інвесторів виконується різними органами управління. Останні кризові події довели, що найбільш вразливими є економіки з різною регуляторною інфраструктурою. Основні новації, які застосовуються в Україні, такі:

- мікропруденційне регулювання з урахуванням вимог Базеля ІІІ і Solvency II; макропруденційне регулювання з урахуванням розміру системного ризику; нагляд за добросовісністю ведення бізнесу;

- диференціація підходів стосовно вимог до капіталу: на фазі економічного зростання зі збільшенням позикового капіталу, левериджу, кількості й обсягу відкритих позицій на ринку похідних вимог збільшуються, а на фазі економічного спаду - знижуються;

- визначення механізму регулювання конкретної фінансової корпорації залежно від її розміру (капіталізації) і значимості у фінансовій системі;

- гармонізація й уніфікація діяльності фінансових корпорацій згідно з міжнародними стандартами і вимогами, міжнародна взаємодія в галузі оцінки фінансової діяльності;

- розширення повноважень регуляторів у частині виявлення і впливу на діяльність недепозитних фінансових посередників;

- складання списку фінансових установ, які несуть системні ризики, обмін інформацією з регуляторами інших країн, запобігання розголошенню такої інформації.

3. Рівні регулювання. З урахуванням того, що в Україні вже створено механізм функціонування фінансового сектору з властивими йому інституційними одиницями і фінансовими інструментами, варто зосередити увагу на переході від відомчої до функціональної організаційно- економічної моделі його регулювання з чотирма рівнями: мезо-, макро-, макрорівень, а також саморегулювання.

Мезоекономічний рівень регулювання фінансового сектору - це комплекс методів та інструментів у сфері світових фінансових відносин (валютних, кредитних, страхових, інвестиційних тощо).

Макроекономічні механізми регулювання розробляються і приймаються вищими органами державної влади відповідно до основних принципів побудови фінансового сектору (табл. 3.8). При цьому завдання пошуку нового оптимуму в організації регуляторів може розглядатись як завдання вибору секторальної або крос-секторальної моделі.

У звіті Групи тридцяти[182] виокремлюються чотири основні підходи до організації фінансового нагляду: традиційний інституційний; функціо-

Таблиця 3.8

Основні принципи побудови фінансового сектору

| Макрорівень | Мікрорівень |

| Методики оцінювання кредитоспроможності позичальника і внутрішні моделі оцінки ризиків позикових портфелів Стратегії обмеження ринкового, кредитного, операційного та інших видів ризику (лімітування, хеджування, внутрішній контроль тощо) Контроль з боку менеджменту корпорації Документарне оформлення внутрішніх правил і процедур, затвердження схем виробництва фінансових послуг, опис регламенту встановлення лімітів і винятків, щоденна управлінська звітність Підписання загальних (генеральних) угод з основними контрагентами, що визначають стандартні умови проведення трансакцій (рівні авторизації, затверджені особи з правом підпису, правила розрахунків за операціями, реквізити, надання забезпечення тощо) Створення незалежних підрозділів з управління ризиками; проведення незалежних внутрішніх ревізій, що забезпечуватиме дотримання правил і процедур шляхом документарного відслідковування фінансових операцій Створення бек-офісу, який володіє технологіями і системами обробки інформації за фінансовими операціями Щоденне визначення портфельних та індивідуальних позицій у розрізі фінансових інструментів, контрагентів, фінансових ризиків тощо Чітке розподілення функцій між структурними підрозділами фінансового інституту Незалежне оцінювання моделей та інших методів, що застосовуються для визначення поточної вартості фінансових інструментів |

Складено автором.

нальний; інтегрований (мегарегулятор); поцільовий. Як свідчать дослідження[183], найбільш прогресивним із них є останній підхід.

Традиційно більшість країн дотримується інституційного підходу, тобто регулювання і контроль підсекторів фінансового сектору відбувається через різні регулятори. Така модель домінувала до 1980-х років і історично виправдовується низьким ступенем комплементарності та інтегрованості фінансового сектору (проте саме її використовують сьогодні Мексика і Китай). З часом почали посилюватися процеси фінансової лібералізації, глобалізації, фінансового інжинірингу, що спричинили суттєве зростання крос-кордонного фінансування. Окремі фінансові інститути під впливом цих тенденцій набули статусу глобальних і системно значущих, а також спричинили перегляд підходів до державного регулювання фінансової діяльності. У підсумку універсалізація останньої призвела до практики мегарегулювання.

Альтернативним став функціональний підхід, за якого різні напрями фінансової діяльності піддаються відповідній дії з боку регуляторів, у межах компетенції яких перебувають і пруденційний нагляд, і контроль добросовісності бізнесу. До країн з цим підходом належать Франція та Італія (проте сучасні процеси наближають їх до поцільової моделі), а також країни СНД, передусім Україна. Головна проблема - імовірність дублювання повноважень, перетинань сфер відповідальності, а також нерівномірність покриття регуляторного впливу. Власне, самим регуляторам важко розмежувати інституційний і функціональний підходи і віднести себе до певної моделі[184], хоча спільними рисами цих підходів є зростаюча потреба у покращанні координації й ефективності роботи національних регуляторів. Запровадження макропруденційного регулювання і виділення уповноваженого органу для країн з цими формами організації також є непростим завданням.

Інтегрований підхід може бути описаний у категоріях економічної організаційної і регулятивної ефективності, що дасть змогу виявити його позитивні й негативні риси (табл. 3.9).

У докризові роки перспективи формування мегарегулятора оцінювалися позитивно і спиралися на досвід Великобританії, яка у 1997 р. інтегрувала фінансове регулювання на базі Управління фінансових послуг

Таблиця 3.9

Позитивні і негативні риси інтегрованого контролю

| Позитивні риси | Негативні риси |

| Максимізація економії ресурсів, їх ефективне використання Полегшення нагляду за фінансовими об’єднаннями на консолідованій основі Сприяння швидкому прийняттю макро- економічних і фінансових рішень Уніфікований підхід до регулювання і контролю фінансового сектору, скорочення арбітражної практики Посилення відповідальності контролюючих органів | Результати функціонування фінансового сектору можуть бути несуттєвими Зниження ефективності контролю за переходу до моделі мегарегулятора Ігнорування специфічних рис підсекторів фінансового сектору, його інституційних одиниць Ефективне функціонування здебільшого у розвинутих країнах |

Складено автором.

(УФП). Але з часом фінансовий сектор цієї країни повною мірою відчув труднощі визначення оптимальної форми регулювання. Нинішня реформа передбачає формування кількох відомств за цільовою ознакою. Формальною причиною став крах і націоналізація банку Northern Rock. УФП при цьому піддалась нищівній критиці за неналежний рівень транспарентності фінансового сектору, несвоєчасне реагування на негативні події, а також лобіювання інтересів великих фінансових лондонських корпорацій, що призвело до безпрецедентних бюджетних витрат. Тож тристороння Угода британських регуляторів (Казначейства, УФП і Банку Англії) не спрацювала. У результаті проведеної реформи мікро- і макропруденційний нагляд перебуватиме у компетенції Банку Англії[185]. Розглядається також передача цих функцій спеціальному підрозділу Міністерства фінансів[186], однак це може призвести до конфлікту інтересів між відомствами і негативних наслідків для фінансового сектору і економіки загалом.

Цікавим є поцільовий підхід (“Твін-Пікс”), що реалізується, наприклад, Банком Нідерландів, який є одним із цільових регуляторів і відповідає за макропруденціне регулювання. Так, у 2004 р. у ході реформування секторального підходу було обрано поцільовий підхід до регулювання фінансових інститутів, що реалізовувався вже згаданим Банком Нідерландів і Управлінням із фінансових ринків. До 2007 р. сім секторальних законів було замінено єдиним Актом із фінансового нагляду, який розділив сфери відповідальності регуляторів за функціональною ознакою: Центральний банк Нідерландів - пруденційний нагляд, Управління з фінансових ринків - контроль за сумлінністю ведення бізнесу[187].

Переваги крос-секторальної моделі (незалежно від її реалізації на базі мегарегулятора або “Твін-Пікс”) передусім стосуються мінімізації часових і територіальних розривів. Головна перевага поцільового підходу - інтегроване регулювання з уникненням більшості слабких місць інших підходів, що забезпечується прозорістю і підзвітністю регуляторів.

На відміну від Нідерландів, в Австралії, де з 1996 р. реалізується “Твін-Пікс”, пруденційне регулювання впроваджується поза компетенцією центрального банку - Резервного банку Австралії. Натомість цю функцію виконують Управління пруденційного регулювання (контролюються депозитні установи, страхові компанії і пенсійні фонди) і Комісія з цінних паперів та інвестицій (бізнес-поведінка фінансових корпорацій і операції на фінансових ринках (окрім кредитних), захист інтересів споживачів і виробників фінансових послуг, подолання інформаційної асиметрії). Резервний банк Австралії забезпечує фінансову стійкість за допомогою Ради Резервного банку Австралії і Ради з платіжної системи. Координацію роботи регуляторів забезпечує Рада фінансових регуляторів під керівництвом управляючого Резервним банком Австралії.

Отже, для України з її сегментованим підходом впровадження ма- кропруденційного регулювання у практику фінансового сектору висуває особливі вимоги до регуляторів, оскільки виконання функцій системного регулятора важко поєднується з контролюванням сумлінності ведення бізнесу; забезпечення фінансової стійкості робить НБУ першим кандидатом на роль макропруденційного регулятора. Макропруденційне регулювання передбачає повноцінне інституційне оформлення, тобто покращання координації регулюючих структур. На першому етапі варто сформувати координаційний міжвідомчий орган, який відповідатиме за макропруденційну політику і забезпечення фінансової стійкості, доповнить структуру інших регуляторів, надасть можливість уникнути дублювання повноважень. Враховуючи, що в Україні сформовано банківську модель фінансового сектору, доцільним є призначення його головою представника саме НБУ, але без лобіювання інтересів лише депозитних корпорацій на противагу всім іншим. Необхідно розподілити діяльність НБУ на дві складові з виконання функцій грошово-кредитного регулювання (макроекономічні завдання) і функцій регулювання й нагляду за банківською системою (табл. 3.10).

Таблиця 3.10

Розподіл функцій НБУ

| Грошово-кредитний регулятор | Орган нагляду за банками |

| 1) Визначення та проведення грошово-кредитної політики; 2) монопольне здійснення емісії національної валюти й організація готівкового грошового обігу; 3) виконання функції кредитора останньої інстанції для банків і організація системи рефінансування; 4) організація створення та методологічне забезпечення системи грошово-кредитної і банківської статистичної інформації та статистики платіжного балансу; | 1) Встановлення для банків правил проведення банківських операцій, бухгалтерського обліку й звітності, захисту інформації, коштів і майна; 2) регулювання діяльності платіжних систем і систем розрахунків в Україні, визначення порядку і форми платежів, у т. ч. між банками; 3) визначення напрямів розвитку сучасних електронних банківських технологій, створення та забезпечення безперервного, надійного й ефективного функціонування, розвиток створених ним платіжних та облікових систем, контролювання створення платіжних інструментів, систем автоматизації банківської діяльності й засобів захисту банківської інформації; 4) здійснення банківського регулювання та нагляду на індивідуальній і консолідованій основі; |

Закінчення табл. 3.10

| Грошово-кредитний регулятор | Орган нагляду за банками |

| 5) складання платіжного балансу, здійснення його аналізу й прогнозування; 6) представлення інтересів України в центральних банках інших держав, міжнародних банках та інших кредитних установах, де співробітництво здійснюється на рівні центральних банків; 7) забезпечення накопичення та зберігання золотовалютних резервів і здійснення операцій з ними та банківськими металами; 8) аналіз стану грошово-кредитних, фінансових, цінових і валютних відносин; 9) реалізація державної політики з питань захисту державних секретів у системі НБУ | 5) здійснення погодження статутів банків і змін до них, ліцензування банківської діяльності й операцій, ведення Державного реєстру банків, Реєстру аудиторських фірм, які мають право на проведення аудиторських перевірок банків; 6) ведення офіційного реєстру ідентифікаційних номерів емітентів платіжних карток внутрішньодержавних платіжних систем; 7) здійснення повноважень валютного регулювання, визначення порядку здійснення операцій в іноземній валюті, організація і здійснення валютного контролю за банками та іншими фінансовими установами, які отримали ліцензію НБУ на здійснення валютних операцій; 8) видача ліцензії на право інкасації й перевезення банкнот і монет та інших цінностей; 9) визначення особливостей функціонування банківської системи в разі введення воєнного стану чи особливого періоду; 10) здійснення методологічного забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 11) визначення порядку здійснення в Україні маршрутизації, клірингу та взаєморозрахунків між учасниками платіжної системи за операціями, які здійснені в межах України із застосуванням платіжних карток, емітованих банками-резидентами; 12) створення Засвідчувального центру для забезпечення реєстрації, засвідчення чинності відкритих ключів та акредитації центрів сертифікації ключів, визначення порядку застосування електронного підпису, у тому числі електронного цифрового підпису в банківській системі України та суб’єктами переказу коштів; 13) видача ліцензій небанківським фінансовим установам, які мають намір стати учасниками платіжних систем, на переказ коштів без відкриття рахунків; 14) ведення реєстру платіжних систем, систем розрахунків, учасників цих систем та операторів послуг платіжної інфраструктури; 15) здійснення нагляду (оверсайту) платіжних систем і систем розрахунків |

Складено за: Про Національний банк України : закон України від 20.05.1999 № 679-XIV [Електронний ресурс]. - Режим доступу: http://zakon1.rada.gov.ua/ laws/show/679-14.

Саме така структура є найкращим вибором для країни, оскільки не потребує кардинальної перебудови наявної моделі державного регулювання фінансового сектору. При цьому в Україні буде корисним використання мережевої схеми, що завойовує дедалі більшу популярність у світі, коли окремі фінансові відомства стають не стільки постачальниками, скільки провідниками послуг, які об'єднані загальними завданнями економічної політики держави.

На мікрорівні, на додаток до перерахованих зовнішніх обмежень, можуть використовуватися і внутрішні механізми управління (див. табл. 3.8), які є загальноприйнятими в галузі методами й моделями, але їх вибір і застосування визначаються самими фінансовими корпораціями.

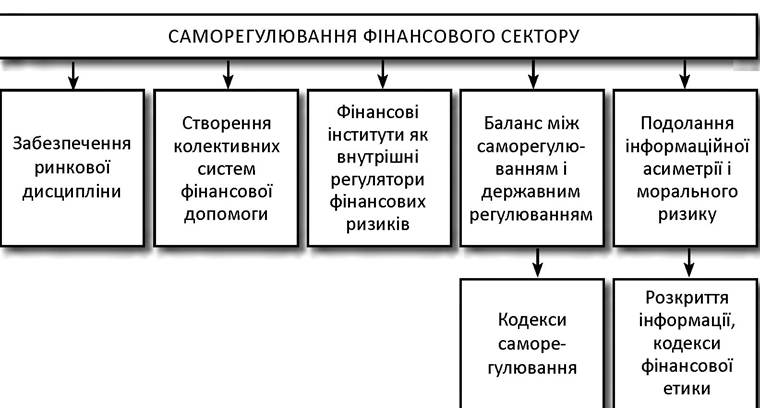

Саморегулювання у фінансовому секторі передбачає виконання таких функцій: протидія фінансовим ризикам; покращання інфраструктури ринку капіталу; досягнення оптимального співвідношення між державним регулюванням і саморегулюванням. Систему інструментів саморегулювання наведено на рис. 3.6.

Як показує досвід, найчастіше застосовується такий інструмент саморегулювання, як управління фінансовими ризиками, або прояв “рин-

Рис. 3.6. Система саморегулювання інституційних одиниць фінансового сектору

Складено автором. кової дисципліни”[188]. У нашому випадку передбачається не суміжне дотримання формальних правил, а підтримання високої капіталізації й дохідності фінансової корпорації на будь-якій фазі економічного циклу. Важливим при цьому є розмір фінансового інституту, адже тільки найбільшим суб'єктам ринку капіталу властиве створення, впровадження, реалізація і вдосконалення комплексних систем управління фінансовими ризиками. Менші суб'єкти фінансового сектору мають об'єднуватись у колективні системи фінансової допомоги, метою яких є її надання у кризових ситуаціях на раніше обумовлених засадах. Їхня перевага - об'єднання фінансових ресурсів одразу багатьох інституційних одиниць фінансового сектору. На міжнародному ринку капіталу прикладом є Міжнародне агентство з гарантування інвестицій і СОТ.

У цілому фінансовій політиці України не вистачає прагматичності, адже вона концентрується здебільшого на загальних оздоровчих заходах (часто косметичного характеру), спрямованих переважно на нормалізацію нормативно-правової бази і частково структури управління фінансовим сектором. Нині прийнято низку нормативно-правових актів, що регламентують окремі сфери фінансової діяльності. Проте ці інституційні атрибути можуть існувати потенційно, у певному “віртуальному” просторі, з великим лагом між інновацією і її безпосереднім функціонуванням. Як зазначалося, важливим є не тільки прийняття формальних правил, а й забезпечення реальних заходів щодо їх впровадження у фінансову діяльність.

Отже, найважливішими завданнями стратегічного планування розвитку фінансового сектору є:

1) вирішення проблем міжсекторної координації, передусім ефективний взаємозв'язок фінансового і реального секторів. З цією метою пропонується створити Агентство зі стратегічного планування України, яке б безпосередньо підпорядковувалось голові уряду і займалось стратегією розвитку секторів економіки України;

2) координація в імпортуванні нових фінансових технологій, адже як показує досвід країн “економічного дива”, стадії інноваційного розвитку має передувати доволі тривала імітація технологій;

3) координація діяльності інститутів розвитку: національних проектів розвитку фінансового сектору, Українського агентства з інновацій та інвестицій тощо;

4) політика у сфері фінансової освіти, особливо у частині прямого зв'язку академічної науки з практикою;

5) посилення громадянського суспільства: залучення суспільних організацій у процес формування стратегії розвитку фінансового сектору;

6) удосконалення інституцій: здобуття довіри у відкритому процесі формування стратегії; збільшення відповідальності держави (особливо щодо відшкодування збитків інвесторам у випадках, коли законодавство дає змогу проводити фінансові оборудки);

7) узгодження макроекономічної політики розвитку фінансового сектору із завданнями прискорення економічного зростання і розвитку;

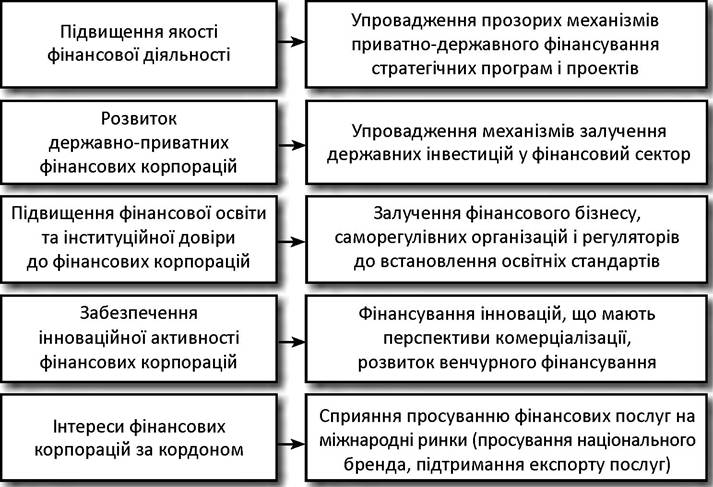

8) запровадження державно-приватного партнерства, створення необхідних формальних правил (рис. 3.7), що може підвищити ефек-

Рис. 3.7. Державно-приватне партнерство у фінансовому секторі

Складено автором.

тивність фінансового сектору і якість його послуг, які виробляються.

Урахування фінансовими інститутами як основними акторами інституційного середовища фінансового сектору цих завдань має принципове значення як для розроблення стратегії розвитку цього сектору, так і для формування умов, що забезпечують реалізацію такої стратегії в умовах глобалізаційних явищ, яка має включати певні ключові показники (табл. 3.11).

Таблиця 3.11

Матриця характеристик фінансового сектору

| Характеристика | Фінансові інститути | Фінансові ринки |

| Глибина | Внутрішні кредити депозитних корпорацій (крім кредитів уряду), % ВВП Питома вага банківського капіталу в активах, % Депозити, % ВВП Середньорічні темпи зростання грошей і квазігрошей (М2), % Додана вартість фінансового сектору, % ВВП | Капіталізація національних емітентів, % ВВП Капіталізація ринку акцій, млн дол. США Загальна вартість проданих акцій, % ВВП Приватні боргові цінні папери, % ВВП Державні боргові цінні папери, % ВВП Іноземні боргові цінні папери, % ВВП Акції, якими торгують, % ВВП |

| Доступність | Рахунки на тисячу дорослих (комерційні банки) Філії на 100 тис. дорослих (комерційні банки) Населення з банківськими рахунками, % опитаних Підприємства з кредитними лініями, % фірм Підприємства з кредитними лініями, % невеликих фірм Частка дорослого населення на обліку в державних кредитних реєстрах, % Частка дорослого населення на обліку в приватних бюро кредитних історій, % | Кількість національних компаній, які мають біржове котирування, на млн жителів Ринкова капіталізація за межами топ-10 найбільших компаній, % Вартість, що обертається за межами топ-10 акціонерних компаній, % Дохідність державних облігацій (3 місяці і 10 років) Відношення внутрішніх зобов’язань до всіх боргових зобов’язань Відношення приватних зобов’язань до всіх внутрішніх боргових зобов’язань Нові випуски корпоративних облігацій, % ВВП |

Закінчення табл. 3.11

| Характеристика | Фінансові інститути | Фінансові ринки |

| Індекс сили юридичних прав, % Індекс глибини кредитної інформації, % | ||

| Ефективність | Кредитні процентні ставки, % Депозитні процентні ставки, % Кредитно-депозитний спред, % Невідсоткові доходи, % загальних доходів Накладні витрати, % сукупних активів Прибутковість, рентабельність активів (рентабельність власного капіталу) Індикатор Буна (Херфіндаля, Н-статистика) | Коефіцієнт обороту торгівлі акціями, % Синхронність цін (спільний рух) Вплив цін Ліквідність / трансакційні витрати Спред купівлі-продажу державних облігацій Оборот облігацій (приватних, публічних) на фондовій біржі Розрахунок ефективності |

| Стійкість | Z-рахунок (або можливість дефолту) Коефіцієнти достатності капіталу Співвідношення якості активів Коефіцієнти ліквідності Інші (чиста валютна позиція до капіталу тощо) | Річні зміни глобального індексу акцій S&P, % Волатильність (стандартне відхилення / середнє) індексу цін акцій, національний індекс облігацій Асиметрія індексу (ціна акції, національної облігації) Відношення ціна/прибуток (Р/Е) Дюрація Відношення короткострокових облігацій до всіх облігацій (приватних, міжнародних) Кореляція з найкращими облігаціями (Німеччина, США) |

Складено автором.

Для того щоб виміряти і порівняти фінансовий сектор України з іншими країнами світу, варто визначити чотири характеристики:

1) розмір фінансових інститутів і ринків (фінансова глибина);

2) міра доступу споживачів фінансових послуг до фінансових інститутів і ринків (доступність фінансових послуг);

3) ефективність фінансових інститутів і ринків щодо виробництва фінансових послуг (ефективність);

4) стійкість фінансових інститутів і ринків (стійкість).

Варто зауважити, що глибокий фінансовий сектор не завжди забезпечує високий рівень доступності фінансових послуг; високоефективний фінансовий сектор не обов'язково стійкіший за менш ефективний тощо. Кожна з цих характеристик пов'язана з аспектами ширших інституційних трансформацій. Ці показники повинні мати не директивний характер, а індикативний і забезпечувати поступовий рух до заданого вектора.

В умовах здійснення суспільних трансформацій в Україні перед вітчизняною фінансовою наукою має стояти завдання не тільки опису того, що відбувається з фінансовим сектором у період його реформування. Більш важливим завданням є розроблення такого наукового підходу, який би дав змогу в умовах теорій, що не працюють, й інституційного вакууму сприяти підвищенню рівня організованості цього сектору в країні. При цьому варто зважати на тенденції розвитку ринків капіталу і розробити заходи щодо забезпечення стійкого розвитку фінансового сектору України у напрямі посилення економічного зростання.

3.4.